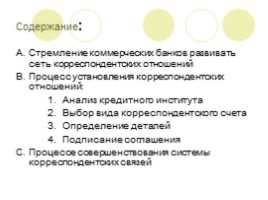

Процесс установления корреспондентских отношений между банками начинается с подачи заявки на открытие корреспондентского счета. Банк, желающий наладить такие отношения, должен предоставить набор обязательных документов, подтверждающих его финансовую устойчивость, лицензию на осуществление банковской деятельности и сведения о соблюдении требований по борьбе с отмыванием денег и финансированием терроризма. Важным этапом является также проверка репутации банка-партнера и его соответствие международным стандартам.

Следующим шагом является анализ рисков. Банки проводят тщательную проверку потенциального партнера через системы мониторинга, такие как SWIFT, а также используют специальные базы данных для проверки соответствия требованиям законодательства. Проверка охватывает не только финансовое состояние учреждения, но и его операционные практики, что минимизирует риски для обеих сторон.

После успешного завершения всех проверок и анализа, подписывается соглашение о корреспондентских отношениях. В этом документе определяются ключевые условия взаимодействия, такие как порядок расчетов, комиссии за услуги, сроки перевода средств и другие важные аспекты. Это соглашение регулирует взаимодействие банков и становится основой для заключения будущих транзакций.

Важным этапом является тестирование платежных систем и настройка интеграции с уже существующими механизмами перевода средств. В этот момент проверяются все каналы связи, осуществляется настройка безопасности и конфиденциальности перед передачей данных и средств. Тестирование позволяет избежать ошибок и обеспечить стабильную работу корреспондентского счета с первых дней сотрудничества.

Как выбрать подходящий банк для установления корреспондентских отношений

- Репутация и надежность банка. Прежде всего, необходимо оценить финансовую устойчивость и репутацию банка. Проверенные банки с долгой историей и хорошей кредитной репутацией снижают риски для обеих сторон. Отзывы и рейтинги на международных финансовых платформах помогут составить объективную картину.

- Тарифы и комиссии. Важно заранее узнать, какие комиссии банк взимает за проведение операций через корреспондентские счета. Сравнение тарифов различных банков может существенно повлиять на выбор.

- Качество предоставляемых услуг. Для эффективного взаимодействия стоит выбирать банк, который предоставляет современную платформу для ведения расчетов и поддерживает надежные механизмы защиты данных. Это включает в себя наличие онлайн-услуг и безопасности транзакций.

- Географическое расположение. Местоположение банка имеет значение, особенно если речь идет о международных расчетах. Лучше выбирать банки с глобальной сетью филиалов или представленных в нужных регионах.

- Совместимость в области валютных операций. Если

Документы, необходимые для заключения корреспондентского соглашения

Для заключения корреспондентского соглашения между банками требуется пакет документов, подтверждающих финансовую состоятельность и юридическую чистоту сторон. Этот пакет может варьироваться в зависимости от специфики отношений и требований регулирующих органов, однако существуют основные документы, которые обязательно должны быть предоставлены.

1. Заявка на установление корреспондентских отношений – документ, в котором банк-заявитель выражает намерение установить корреспондентские отношения, а также описывает тип услуг, которые планируется предоставлять в рамках соглашения.

2. Учредительные документы банка – копия устава, свидетельства о регистрации, лицензий и других документов, подтверждающих легальность деятельности банка. Эти документы необходимы для подтверждения правового статуса и полномочий банка.

3. Банковская лицензия – копия действующей лицензии на осуществление банковской деятельности. Этот документ подтверждает, что банк имеет право предоставлять финансовые услуги и выполнять операции, которые будут включены в соглашение.

4. Финансовые отчеты – годовые или квартальные отчеты банка, включая баланс, отчет о прибылях и убытках, и отчет о движении денежных средств. Эти документы позволяют партнеру оценить финансовое состояние банка.

5. Антиотмывочное заявление – документы, подтверждающие выполнение всех требований законодательства о борьбе с отмыванием денег и финансированием терроризма. Включает внутренние регламенты и протоколы комплаенс-мероприятий.

6. Кредитная история и информация о репутации – документы, которые подтверждают отсутствие судебных разбирательств, штрафных санкций и других рисков, связанных с репутацией банка.

7. Документы о структуре собственников и управленцев – данные о владельцах, учредителях и высшем руководстве, включая биографии и финансовую стабильность ключевых фигур.

8. Договоры с другими корреспондентами – копии действующих договоров с другими банками, если таковые имеются. Эти документы дают представление о внешнеэкономической активности и надежности партнера.

9. Платежные инструкции и внутренние регламенты – описание процедур и стандартов, которые банк применяет при осуществлении операций, а также инструкции по обработке и передаче платежей.

10. Паспорт сделок – информация о типах сделок, которые будут осуществляться в рамках корреспондентских отношений, включая данные о планируемых валютных операциях и кредитных линиях.

Эти документы необходимы для того, чтобы обе стороны могли оценить риски и гарантии, а также обеспечить соблюдение нормативных требований. Документы должны быть актуальными и проверенными на соответствие действующему законодательству.

Процедура проверки и согласования условий договора

Проверка условий договора корреспондентских отношений проводится в несколько последовательных этапов, каждый из которых направлен на обеспечение соответствия документа нормативным требованиям и интересам обеих сторон.

-

Предварительный анализ

- Проверка реквизитов банков и полномочий представителей.

- Анализ предмета договора на предмет полноты и однозначности формулировок.

- Выявление обязательств сторон, включая финансовые лимиты и порядок расчетов.

-

Юридическая экспертиза

- Проверка договора на соответствие банковскому и гражданскому законодательству.

- Анализ рисков, связанных с возможными изменениями нормативной базы.

- Рекомендации по корректировке спорных условий.

-

Финансово-операционный аудит

- Оценка платежеспособности и финансовой устойчивости контрагента.

- Проверка механизмов контроля и отчетности по операциям.

- Установление лимитов на операции и порядок их пересмотра.

-

Согласование условий

- Обсуждение замечаний и предложений по договору с контрагентом.

- Фиксация всех изменений в письменной форме.

- Утверждение окончательной версии договора уполномоченными лицами.

Только после завершения всех этапов и получения одобрения соответствующих подразделений договор считается согласованным и готовым к подписанию, что снижает вероятность юридических и финансовых споров в дальнейшем.

Роль центрального банка в установлении корреспондентских отношений

Центральный банк выполняет функцию регулятора и контролера процесса установления корреспондентских отношений между кредитными организациями. Он определяет обязательные требования к финансовой устойчивости, ликвидности и комплаенсу банков, участвующих в таких отношениях.

В рамках нормативного регулирования центральный банк утверждает стандарты проверки контрагентов, включая критерии оценки рисков, связанных с отмыванием денег и финансированием терроризма. Именно на основании таких стандартов коммерческие банки проводят внутренние процедуры due diligence при выборе корреспондентов.

Центральный банк может предоставлять перечень банков, соответствующих нормативным требованиям, что облегчает выбор надежных партнеров для установления корреспондентских отношений. Кроме того, он организует платформы обмена информацией о рисках и проблемных контрагентах, что повышает прозрачность рынка.

При нарушениях условий корреспондентских отношений или подозрениях в рисковом поведении банков центральный банк вправе вводить ограничения, санкции или отзывать лицензии, что стимулирует поддержание высокого уровня доверия и безопасности в системе.

Рекомендация для банков – при установлении корреспондентских отношений активно использовать данные и методики, предоставляемые центральным банком, для оценки партнеров и управления рисками, что сокращает вероятность финансовых и репутационных потерь.

Как управлять рисками при открытии корреспондентского счета

Обязательным является проведение процедуры Due Diligence, включающей проверку конечных бенефициарных владельцев, источников происхождения капитала и анализа операций на предмет подозрительной активности. Это снижает риск вовлечения в отмывание денег и финансирование терроризма.

Рекомендуется устанавливать лимиты на объем операций и суммы остатка по корреспондентскому счету. Ограничения позволяют контролировать потенциальные убытки в случае мошенничества или ошибок в расчетах.

Важным инструментом управления рисками служит внедрение автоматизированных систем мониторинга транзакций в режиме реального времени с алгоритмами выявления аномалий и подозрительных операций, что позволяет оперативно реагировать на возможные угрозы.

Необходимо формализовать процедуру взаимодействия с корреспондентским банком, включая регулярный обмен информацией о состоянии счета, отчетности и изменениях в законодательстве, влияющих на финансовые операции.

При заключении договора следует закрепить условия ответственности, порядок разрешения споров и механизмы блокировки счета при выявлении нарушений. Это обеспечивает защиту интересов банка и снижает операционные риски.

Регулярный аудит и проверка соответствия требованиям внутренних нормативных актов и международных стандартов безопасности позволяют своевременно выявлять и устранять уязвимости в системе корреспондентских отношений.

Оформление и открытие счета в иностранном банке

Для установления корреспондентских отношений требуется открыть корреспондентский счет в иностранном банке. Процедура начинается с подготовки пакета документов, включающего учредительные документы банка-заявителя, лицензии, свидетельства о регистрации, а также заверенные переводы на язык страны иностранного банка.

Необходимо предоставить анкету клиента с подробной информацией о банковской организации, структуре собственности, сфере деятельности и конечных бенефициарах. Обязательно приложить копии паспортов уполномоченных лиц и протоколы собраний, подтверждающие полномочия на открытие счета.

Иностранный банк проводит процедуру комплексной проверки клиента (due diligence), включая анализ рисков, связанных с отмыванием денег и финансированием терроризма. Для ускорения процедуры рекомендуются заранее подготовить детальную информацию о предполагаемых операциях и объемах движения средств по счету.

После прохождения проверки заключается договор на корреспондентское обслуживание, в котором четко прописываются условия обслуживания, комиссии, порядок разрешения споров и требования к отчетности. Договор подписывается уполномоченными лицами обеих сторон с нотариальным заверением, если этого требует законодательство.

Открытие счета обычно занимает от 2 до 6 недель, в зависимости от страны и специфики банка. При возникновении дополнительных требований со стороны иностранного банка следует оперативно предоставлять запрашиваемые документы для избежания задержек.

По завершении оформления банк предоставляет реквизиты счета, которые используются для проведения корреспондентских операций. В дальнейшем требуется поддерживать актуальность предоставленных данных и своевременно информировать иностранный банк о любых изменениях в структуре или документации.

Осуществление контроля за исполнением условий корреспондентского соглашения

Контроль за исполнением условий корреспондентского соглашения начинается с регулярного мониторинга операций и финансовых показателей, предусмотренных в договоре. Необходимо устанавливать четкие временные интервалы для проверки отчетности и сверок по корреспондентским счетам, минимальный период – ежеквартально.

Для выявления нарушений важно использовать автоматизированные системы анализа транзакций, позволяющие отслеживать соответствие операций установленным лимитам, валютным ограничениям и требованиям законодательства. Несоответствия фиксируются и передаются в службу внутреннего контроля для оперативного реагирования.

Особое внимание уделяется своевременности и полноте предоставляемой информации: отчеты, акты сверок и подтверждающие документы должны поступать не позднее установленного срока, обычно 10 рабочих дней после отчетного периода.

В рамках контроля проводится оценка рисков, связанных с выполнением корреспондентских операций, включая проверку платежеспособности и репутации контрагента. При выявлении значимых отклонений инициируется проведение аудита или дополнительных проверок.

Для обеспечения прозрачности и оперативного обмена информацией рекомендуется назначение ответственных лиц с обеих сторон и использование защищенных каналов коммуникации. В случае выявления нарушений условий соглашения применяются предусмотренные договором санкции, включая приостановку операций или расторжение договора.

Документирование результатов контроля является обязательным: составляются акты, протоколы и отчеты, которые хранятся в электронном или бумажном виде не менее пяти лет для последующего аудита и проверок регуляторов.

Регулярный анализ эффективности контроля позволяет корректировать процедуры и снижать риски, что способствует устойчивости и надежности корреспондентских отношений между банками.

Вопрос-ответ:

Какие ключевые этапы включает процесс установления корреспондентских отношений между банками?

Процесс начинается с предварительной оценки потенциального партнёра — анализируются его репутация, финансовое состояние и соответствие требованиям законодательства. Далее обе стороны проводят взаимные переговоры и согласуют условия сотрудничества, включая объем и тип операций. После этого оформляется и подписывается корреспондентское соглашение. Последний этап — регистрация договора и запуск технических каналов для обмена информацией и платежами.

Как банки проверяют надёжность друг друга перед заключением корреспондентского соглашения?

Для оценки надёжности используют комплекс процедур: изучают кредитные рейтинги, проверяют финансовую отчетность, анализируют наличие судебных разбирательств и соблюдение требований по противодействию отмыванию денег. Также проводится анализ клиентской базы и географии операций, что помогает выявить возможные риски сотрудничества.

Какие документы обычно необходимы для заключения корреспондентского соглашения?

Стандартный пакет включает учредительные документы, лицензии на банковскую деятельность, финансовую отчетность за последние периоды, сертификаты и документы, подтверждающие полномочия представителей на подписание договора. Кроме того, иногда запрашиваются сведения о структуре собственности и отчетность по комплаенс-процедурам.

Какие риски могут возникнуть при установлении корреспондентских отношений и как их минимизировать?

Основные риски — финансовые (неплатежеспособность партнёра), юридические (несоблюдение регуляторных требований), операционные (сбой в технических системах) и репутационные. Для снижения рисков банки проводят тщательную проверку контрагента, прописывают подробные условия в договоре, организуют контроль за операциями и используют системы мониторинга для своевременного выявления проблем.

Как регулируется процесс установления корреспондентских отношений на законодательном уровне?

Деятельность регулируется нормами банковского законодательства, включая требования центрального банка, законы по борьбе с отмыванием денег и финансированием терроризма, а также международными стандартами. Регуляторы устанавливают правила раскрытия информации, контроля операций и ведения учета, чтобы обеспечить прозрачность и безопасность сотрудничества между финансовыми организациями.

-