Страхователь по обязательному социальному страхованию – это физическое или юридическое лицо, на которое возложена обязанность по уплате страховых взносов в государственные фонды социального страхования. В соответствии с Федеральным законом № 125-ФЗ, к страхователям относятся работодатели, индивидуальные предприниматели и иные лица, использующие труд наемных работников.

Важным критерием для признания страхователем является наличие факта выплаты заработной платы или иных вознаграждений, облагаемых страховыми взносами. Исключение составляют случаи, когда физические лица самостоятельно уплачивают взносы, например, в системе пенсионного страхования для самозанятых или лиц, ведущих частную практику.

Обязанность стать страхователем возникает с момента заключения трудового договора или иного соглашения, предусматривающего трудовые отношения. Это накладывает на организацию обязательства по своевременной регистрации в Пенсионном фонде и Фонде социального страхования, а также регулярному перечислению взносов в установленные законодательством сроки.

Определение страхователя в системе обязательного социального страхования

Страхователь несет ответственность за правильность и полноту представляемой отчетности, а также за соблюдение сроков уплаты взносов. В случае невыполнения обязательств предусмотрены штрафные санкции и начисление пеней. Для физических лиц, не являющихся работодателями, но ведущих деятельность с выплатой вознаграждений, страхователем могут выступать налоговые агенты, которые обязаны удерживать и перечислять взносы.

Определение статуса страхователя зависит от формы собственности, характера деятельности и наличия наемных работников. К примеру, индивидуальные предприниматели без наемных работников в ряде случаев освобождаются от обязанности быть страхователем, однако при найме хотя бы одного сотрудника регистрируются и начинают выполнять соответствующие обязательства.

Для исключения ошибок при регистрации страхователей рекомендуется использовать официальные разъяснения фондов социального страхования и следить за изменениями в законодательстве, которые могут влиять на перечень лиц, обязанных уплачивать страховые взносы.

Критерии признания работодателя страхователем

Страхователем по обязательному социальному страхованию признается организация или индивидуальный предприниматель, осуществляющие трудовую деятельность и производящие выплаты или иные вознаграждения физическим лицам, работающим по трудовым или гражданско-правовым договорам.

Основным критерием является наличие фактического трудоустройства: работодатель обязан официально оформлять трудовые отношения и начислять страховые взносы с выплат, связанных с трудовой деятельностью сотрудников.

Для признания работодателем необходимо, чтобы субъект имел регистрацию в налоговых органах и состоял на учете в соответствующих фондах социального страхования. Отсутствие регистрации лишает субъект статуса страхователя.

Работодатель становится страхователем с момента заключения первого трудового договора или начала выплат вознаграждений физическому лицу, подпадающему под обязательное социальное страхование.

В случае привлечения внешних подрядчиков или временных работников страховые обязательства переходят к заказчику только при условии, что выплаты оформляются непосредственно им и связаны с трудовой деятельностью.

Индивидуальные предприниматели без наемных работников признаются страхователями только в отношении собственных выплат, если законодательством предусмотрено обязательное страхование данной категории.

Отсутствие фактической выплаты доходов или прекращение трудовых отношений ведет к утрате статуса страхователя, что требует уведомления фондов и прекращения отчетности по страховым взносам.

Страхователь среди индивидуальных предпринимателей и самозанятых

Индивидуальные предприниматели признаются страхователями по обязательному социальному страхованию в случаях, когда они производят выплаты физическим лицам. Это означает, что обязанность по уплате страховых взносов возникает только при наличии наёмных работников.

Если индивидуальный предприниматель не использует труд наёмных лиц, он уплачивает фиксированные страховые взносы за себя. Размер взносов ежегодно индексируется и включает платежи в Пенсионный фонд и Фонд обязательного медицинского страхования. Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачивается предпринимателем добровольно – при подаче соответствующего заявления в ФСС и заключении договора.

Самозанятые лица, применяющие налог на профессиональный доход, не признаются страхователями в рамках обязательного социального страхования. Они не обязаны уплачивать страховые взносы за себя, и не имеют права на получение пособий по временной нетрудоспособности и беременности, за исключением случаев добровольного вступления в систему страхования.

Добровольное участие в обязательном социальном страховании доступно как для индивидуальных предпринимателей, так и для самозанятых. Для этого необходимо обратиться в территориальное отделение фонда, заключить договор и уплачивать взносы в установленные сроки. Это позволяет рассчитывать на получение соответствующих социальных выплат в будущем.

При наличии работников у самозанятого, зарегистрированного одновременно как ИП, он становится страхователем по отношению к этим лицам и обязан уплачивать страховые взносы в общем порядке. Налог на профессиональный доход в таком случае применяется только к личным доходам без учёта выплат сотрудникам.

Особенности статуса страхователя для государственных и муниципальных учреждений

Государственные и муниципальные учреждения, осуществляющие выплаты в пользу работников, признаются страхователями по обязательному социальному страхованию на общих основаниях. Однако их статус имеет ряд особенностей, связанных с источниками финансирования и нормативным регулированием.

Учреждения обязаны:

- проводить регистрацию в качестве страхователя в территориальных органах Пенсионного фонда и Фонда социального страхования;

- начислять и уплачивать страховые взносы на основании статьи 419 НК РФ, при этом учитываются особенности, установленные для бюджетных учреждений;

- представлять отчетность по форме, утвержденной приказами ФНС и соответствующих фондов, с соблюдением установленных сроков.

Финансирование взносов осуществляется:

- из бюджетов соответствующего уровня – для казённых учреждений;

- из средств, приносящих доход, – для автономных и бюджетных учреждений, в части доходов от платных услуг.

Контроль за уплатой взносов осуществляется налоговыми органами. При нарушении сроков или расчёта возможны начисления пени и штрафов по статьям 122 и 75 НК РФ. Исключения возможны, если выплаты осуществляются за счёт субсидий с целевым назначением, не предусматривающих начисление взносов.

При создании нового учреждения или изменении формы финансирования следует актуализировать данные в реестрах страхователей и своевременно направлять уведомления в контролирующие органы. Это требуется для избежания несоответствий при администрировании взносов и проверках.

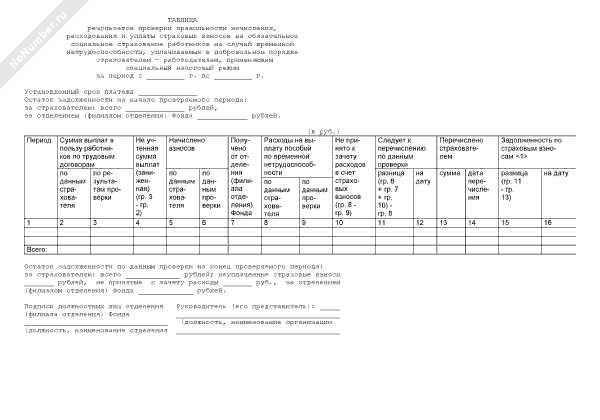

Обязанности страхователя по уплате страховых взносов

Страхователь обязан ежемесячно уплачивать страховые взносы в Пенсионный фонд, Фонд социального страхования и в систему обязательного медицинского страхования. Эти взносы рассчитываются на основе дохода работников и включают в себя несколько видов обязательного страхования.

Основные обязанности страхователя:

- Своевременная уплата: Взносы должны быть уплачены не позднее 15 числа месяца, следующего за отчетным. Задержка в уплате влечет за собой начисление пени.

- Правильный расчет: Страхователь обязан правильно рассчитывать размер взносов, исходя из всех выплат, которые подлежат страхованию, включая заработную плату, премии, надбавки и другие компенсации.

- Подача отчетности: Страхователь обязан подавать отчетность в налоговые органы, Пенсионный фонд и ФСС. Отчеты должны быть поданы не позднее 15 числа месяца, следующего за отчетным.

- Ответственность за ошибки: В случае неправильного расчета или неуплаты взносов, страхователь обязан провести корректировку данных и уплатить недоимку, включая пени за просрочку.

- Учет льгот: Если для работника или категории работников предусмотрены льготы, страхователь обязан учесть это при расчете взносов. Льготы могут касаться инвалидов, пенсионеров, молодых специалистов и других категорий.

- Проверка актуальности данных: Страхователь должен регулярно проверять актуальность данных о доходах работников и правильно учитывать все доходы при расчете взносов.

Кроме того, страхователю важно быть в курсе изменений в законодательстве, так как ставки взносов и порядок их уплаты могут изменяться. Это поможет избежать ошибок и штрафов за несоответствие требованиям.

Ответственность страхователя за нарушение обязательств по соцстрахованию

Страхователь несет ответственность за нарушение обязательств по уплате страховых взносов в рамках обязательного социального страхования. Нарушения могут включать несвоевременную уплату, неполный размер взносов или отсутствие их уплаты вовсе.

Одной из основных форм ответственности является финансовая. В случае нарушения сроков уплаты взносов, страхователю назначаются штрафы и пени. Размер штрафов и пеней зависит от длительности просрочки. Например, за каждый день просрочки начисляется пеня в размере определённого процента от суммы задолженности.

Кроме того, если страхователи не выполняют свои обязательства в течение длительного периода, возможна приостановка их деятельности или исключение из реестра страхователей. Это может повлиять на возможность получения ими различных государственных услуг и льгот, связанных с социальным страхованием.

Существует также ответственность за предоставление неверной информации о размере дохода работников или их стаже, что влияет на расчёт взносов. В таком случае страхователя могут обязать возместить недоплаченные взносы и выплатить штраф, размер которого зависит от обстоятельств нарушения.

В некоторых случаях нарушение обязательств может привести к административной ответственности. Например, для работодателей, не уплачивающих страховые взносы за своих сотрудников, предусмотрены штрафы, которые могут составлять значительные суммы в зависимости от количества работников и суммы задолженности.

Важно, чтобы страхователи регулярно отслеживали изменения в законодательстве и своевременно вносили взносы, чтобы избежать наказания за нарушение обязательств. Для этого следует наладить чёткую систему учёта и контроля за выплатами в рамках обязательного социального страхования.

Порядок регистрации страхователя в фондах социального страхования

Регистрация страхователя в фондах социального страхования обязательна для всех юридических и физических лиц, которые обязаны уплачивать страховые взносы. Процесс регистрации начинается с подачи заявления в территориальный орган фонда социального страхования по месту нахождения юридического лица или месту жительства физического лица.

Для регистрации юридического лица необходимо представить следующие документы: копию свидетельства о государственной регистрации, копию выписки из Единого государственного реестра юридических лиц, копии приказов и документов, подтверждающих наличие работников, а также свидетельства о постановке на учёт в налоговых органах. Физические лица, такие как индивидуальные предприниматели, обязаны предоставить копию свидетельства о регистрации в качестве ИП и документ, удостоверяющий личность.

Порядок подачи заявления предусматривает подачу документации лично, по почте или через официальный сайт фонда социального страхования, если такая возможность предусмотрена. Заявление регистрируется в течение 5 рабочих дней с момента подачи. После этого страхователю выдается регистрационный номер, который используется при уплате страховых взносов и взаимодействии с фондами.

Особое внимание следует уделить точности данных, представленных в документах. Неверная информация может привести к задержке регистрации или отказу в ней. Поэтому рекомендуется заранее проверять все сведения, особенно данные о наёмных работниках и предпринимательской деятельности.

После получения регистрационного номера страхователю необходимо начать уплату взносов в установленном порядке. Важно отметить, что если страхователю предстоит платить взносы по нескольким видам страхования, регистрация должна охватывать все соответствующие фонды.

Изменение статуса страхователя при реорганизации или ликвидации организации

При реорганизации или ликвидации организации, её статус страхователя по обязательному социальному страхованию изменяется в зависимости от конкретного типа реорганизации или процедуры ликвидации. В случае преобразования организации, например, при слиянии или разделении, новый юридический статус организации определяет продолжение обязательств по социальному страхованию.

Если организация переходит на другой юридический статус (например, превращается из ООО в акционерное общество), её обязательства по уплате страховых взносов и ведению отчетности по соцстрахованию переходят на нового страхователя, который обязан уведомить соответствующие органы.

При ликвидации организации необходимо завершить все обязательства перед фондами социального страхования, а также передать информацию о ликвидации в ПФР и ФСС. При этом необходимо соблюсти сроки подачи документов о завершении деятельности организации и выплате долгов по страховым взносам.

Организация обязана уведомить налоговую службу и пенсионный фонд о прекращении своей деятельности в срок не позднее 15 рабочих дней с момента принятия решения о ликвидации. В процессе ликвидации должно быть выполнено окончательное расчётное общее обязательство по уплате страховых взносов. Уведомление о завершении регистрации страхователя в системе социального страхования также подается в установленные сроки.

В случае, если организация проходит процедуру банкротства, она сохраняет обязательства перед фондами социального страхования. Распоряжение о прекращении деятельности страхователя не является основанием для прекращения его обязательств по уплате взносов, пока не будет выполнен полный расчёт с органами страхования.

Важным аспектом при реорганизации или ликвидации является точность и своевременность подачи всех необходимых документов в фонды социального страхования, а также корректное завершение всех обязательств по уплате взносов. Несоответствие требованиям может привести к штрафам и начислению пени.

Вопрос-ответ:

Кто считается страхователем по обязательному социальному страхованию?

Страхователем по обязательному социальному страхованию признается юридическое лицо или индивидуальный предприниматель, который обязан уплачивать страховые взносы за своих работников в соответствующие государственные фонды. Это включает в себя работодателей, которые несут ответственность за оплату взносов за работников, а также ИП, обязанных платить за себя.

Обязан ли самозанятый человек быть страхователем по социальному страхованию?

Самозанятые лица, как и индивидуальные предприниматели, должны уплачивать страховые взносы в государственные фонды для обеспечения социального страхования. Важно, что самозанятые лица не обязаны платить взносы за других людей, но обязаны обеспечивать свое собственное социальное страхование.

Какие категории работников могут быть исключены из числа застрахованных?

Существует ряд категорий работников, которые не подлежат обязательному социальному страхованию. Например, сотрудники, работающие по гражданско-правовым договорам, не облагаются страховыми взносами. Также исключены некоторые категории государственных служащих, чьи условия страхования регулируются отдельными нормативными актами.

Каков порядок регистрации страхователя в фонде социального страхования?

Для регистрации страхователя необходимо подать заявление в территориальное отделение Фонда социального страхования (ФСС). Регистрация проводится на основании документов, подтверждающих регистрацию юридического лица или ИП, а также данных о численности работников и размере уплачиваемых взносов.

Какие последствия для страхователя, если он не зарегистрирован в фонде социального страхования?

Если организация или индивидуальный предприниматель не зарегистрированы в фонде социального страхования, они могут столкнуться с штрафами за нарушение законодательства. В случае неплатежей в установленные сроки, сумма долга увеличивается, а также могут быть применены меры по взысканию средств.