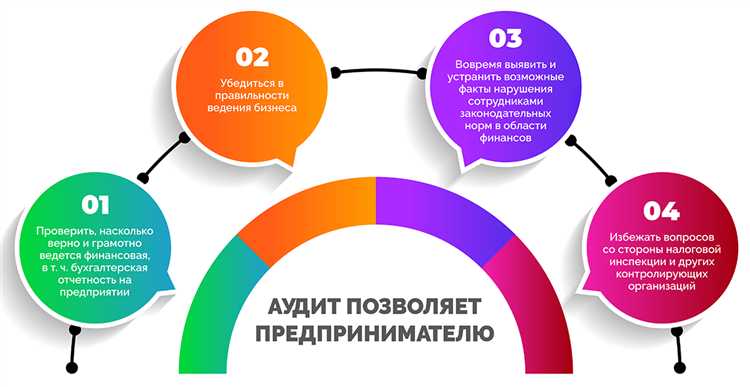

Локу в аудите – это сокращение от термина «локальный уровень контроля учета». Этот инструмент применяется для проверки достоверности финансовой информации на конкретных участках бухгалтерского учета и внутреннего контроля. Его основная цель – выявление узких мест в системе учета, которые могут привести к искажению отчетности или нарушению нормативных требований.

Применение локу предполагает систематический анализ операций на выбранных сегментах бизнеса с помощью выборочных проверок, тестирования процедур и оценки рисков. Такой подход позволяет не только обнаружить ошибки и нарушения, но и сформировать рекомендации по улучшению процессов, что снижает вероятность финансовых потерь и повышает качество управленческой информации.

Для эффективного использования локу в аудите необходимо точно определить границы исследуемого участка, установить критерии оценки и согласовать методику с нормативными требованиями компании и отрасли. Внедрение локу требует документирования всех этапов проверки и последующего мониторинга выполнения корректирующих действий, что обеспечивает прозрачность и подтверждаемость аудиторского заключения.

Определение локу и его роль в аудиторской проверке

Локу (LOCU – Level of Control Uncertainty) в аудите представляет собой количественную оценку степени неопределённости контроля в системе внутреннего контроля организации. Этот показатель характеризует вероятность того, что выявленные нарушения или ошибки останутся незамеченными вследствие недостатков в контроле.

Локу применяется для анализа эффективности внутренних контрольных процедур и служит основанием для определения объёма и направленности аудиторских процедур. Чем выше уровень локу, тем больше вероятность возникновения существенных искажений в финансовой отчётности, что требует усиления аудиторского внимания и дополнительных проверок.

Для расчёта локу аудиторы используют данные о частоте и серьёзности выявленных несоответствий, а также результаты тестирования операций и процедур. Важной рекомендацией является интеграция локу в риск-ориентированный подход аудита: он помогает выделить зоны с повышенным риском и сконцентрировать ресурсы именно на них.

Применение локу позволяет не только повысить точность оценки риска контроля, но и оптимизировать процесс планирования аудита, снижая затраты времени на проверки участков с низкой степенью неопределённости.

Как идентифицировать локу при анализе документов

Для точной идентификации локу в аудите необходимо тщательно изучать первичные и учетные документы на предмет несоответствий между фактическими операциями и зарегистрированными данными. В первую очередь обращают внимание на даты, суммы и контрагентов, сопоставляя их с внутренними учетными журналами и внешними источниками.

Особое значение имеет выявление разрывов или пропусков в документообороте, которые могут указывать на наличие локу – например, отсутствие накладных или договоров, подтверждающих операции. Анализируют последовательность операций, проверяя корректность отражения каждой стадии сделки.

Используют методы сопоставления цифровых и текстовых данных с применением программных средств для поиска аномалий: например, дублирующихся записей, некорректных ссылок на счета или неверных кодов операций. Особое внимание уделяется внутренним отметкам, штампам и подписям, которые должны совпадать с реальными исполнителями и датами.

Для подтверждения локу полезно проводить перекрестную проверку с банковскими выписками и налоговыми отчетами, выявляя расхождения между задекларированными и фактическими показателями. Важна оценка согласованности информации в разных документах, а также анализ соответствия операций утвержденным бизнес-процессам.

При выявлении подозрительных элементов следует фиксировать конкретные места локу с указанием документов и строк, что упрощает дальнейший аудит и позволяет оперативно принять меры по корректировке данных или дополнительному расследованию.

Методы сбора данных для подтверждения локу

-

Анализ оригинальных документов: работа с первичными учетными документами – накладными, счетами-фактурами, платежными поручениями – позволяет установить фактическое наличие операций и их корректность.

-

Перекрестная сверка данных: сопоставление данных из разных систем учета (финансового, складского, производственного) выявляет расхождения и подтверждает достоверность информации.

-

Проведение инвентаризаций: физическая проверка наличия активов, товаров или материалов обеспечивает подтверждение локу на основе фактического наличия.

-

Выборочные тестирования: выборочная проверка операций и транзакций с целью подтверждения правильности их отражения в учете.

-

Использование электронных журналов и логов: анализ журналов систем автоматизации и учета фиксирует время, место и условия проведения операций, что служит дополнительным подтверждением локу.

-

Запросы к контрагентам: получение подтверждающих писем и документов от поставщиков или клиентов, что позволяет сверить данные и устранить сомнения в достоверности.

-

Анализ контрактной документации: изучение условий договоров и приложений позволяет определить нормативные основания и подтверждающие факты для аудируемых оп

Применение локу для оценки рисков в аудите

- Идентификация локу начинается с анализа бизнес-процессов и специфических операций, где риск ошибок или мошенничества наиболее вероятен.

- Использование локу позволяет аудитору точнее определить зоны с высоким риском и сфокусировать тестирование и выборочные проверки именно на этих участках.

- На основании результатов локу формируются критерии оценки вероятности возникновения существенных искажений.

Для практического применения локу в оценке рисков рекомендуется:

- Собрать и систематизировать данные о прошлых ошибках и инцидентах, относящихся к проверяемому участку.

- Проанализировать специфические условия деятельности компании, включая отраслевые особенности, внутренние процедуры и внешние факторы.

- Определить соответствие используемых контролей уровню выявленных рисков с учётом локальных условий.

Внедрение локу в процесс оценки рисков способствует снижению вероятности пропуска значимых искажений, а также повышает качество и экономичность аудита за счёт более целенаправленной проверки.

Использование локу при проверке финансовой отчетности

При проверке локу помогает установить специфику ведения учета в компании, выявить особенности расчетов, методики оценки активов и обязательств, а также внутренние контрольные процедуры. Аудитор фокусируется на тех элементах, где локальные факторы (например, изменения в учетной политике, сезонность бизнеса, нестандартные договоры) могут повлиять на корректность отражения данных.

Практическое применение локу требует сбора доказательств, которые подтверждают или опровергают правильность учетных записей. Это могут быть подтверждающие документы, аналитические процедуры, результаты тестирования операций. Например, анализ локу в расчетах по резервам позволяет определить адекватность их создания с учетом текущих условий деятельности.

Ошибки и риски при неправильном понимании локу

Недооценка значимости локу ведет к пропуску критичных данных, что увеличивает риск неполного выявления ошибок или мошенничества. Например, отсутствие тщательной проверки оригинальных документов приводит к неверной классификации операций.

Частое заблуждение – считать, что локу всегда однозначны и объективны. В реальности данные требуют контекстуального анализа, и игнорирование этого факта повышает вероятность ошибочных заключений.

Еще один риск связан с недостаточной верификацией источников локу. Использование непроверенных или устаревших данных создает искажения и снижает надежность аудита.

Рекомендуется внедрять системный подход к анализу локу: проверять целостность, сопоставлять данные с несколькими источниками и документировать этапы подтверждения. Это минимизирует ошибки и повышает качество аудита.

Практические примеры использования локу в аудиторских отчетах

Другой пример – подтверждение достоверности дебиторской задолженности. Локу здесь составляется на основе сопоставления данных бухгалтерского учета с подтверждениями от контрагентов, в том числе с копиями договоров и корреспонденцией, что отражается в отчете с указанием конкретных документов и результатов сверки.

При оценке рисков аудитор использует локу для регистрации выявленных несоответствий в процедурах внутреннего контроля. В отчете приводится анализ конкретных случаев нарушения регламентов с описанием выявленных ошибок и ссылкой на нормативные акты, что позволяет обосновать рекомендации по улучшению контроля.

В части аудита доходов локу формируется через анализ выборочных транзакций с детализацией по суммам, датам и контрагентам. В отчете отражаются выявленные расхождения между регистрами учета и банковскими выписками, сопровождаемые ссылками на проверяемые первичные документы.

Таким образом, локу обеспечивает прозрачность и доказательность аудиторского заключения, фиксируя конкретные факты и документы, что повышает качество и обоснованность отчета.

Влияние локу на принятие управленческих решений

Локу в аудите выступает ключевым инструментом для повышения качества управленческих решений. Конкретные показатели локу позволяют выявить зоны риска в финансовой отчетности, что снижает вероятность принятия ошибочных стратегических шагов. Например, обнаружение несоответствий в учете запасов с помощью локу помогает скорректировать закупочную политику и оптимизировать оборотные средства.

При использовании локу руководители получают достоверные данные для оценки финансового состояния и выявления скрытых обязательств. Это критично при планировании инвестиций и распределении ресурсов, так как исключает завышение активов или недооценку расходов. Аналитика локу способствует своевременному выявлению сбоев в контроле и инициированию внутренних аудитов, что минимизирует операционные риски.

Рекомендация по интеграции локу в процесс принятия решений – регулярный мониторинг ключевых индикаторов и сравнение с историческими данными. Такой подход позволяет оперативно корректировать бюджет и стратегию развития. Внедрение автоматизированных систем анализа локу сокращает время получения информации и повышает точность оценки финансовых рисков.

Итогом влияния локу становится повышение прозрачности управления и обоснованности решений, что укрепляет доверие инвесторов и кредиторов. На практике это выражается в снижении стоимости заемного капитала и увеличении устойчивости бизнеса к внешним экономическим изменениям.

Вопрос-ответ:

Что такое локу и какую роль он играет в аудите?

Локу — это конкретный элемент информации, связанный с подтверждением данных в аудиторской проверке. Его назначение заключается в установлении подлинности и достоверности представленных финансовых и управленческих данных. При правильном использовании локу помогает аудитору выявить возможные искажения и ошибки, что влияет на объективность аудиторского заключения.

Какие методы применяются для сбора локу в процессе аудита?

Для подтверждения локу аудиторы используют несколько подходов: анализ документов, проведение интервью с сотрудниками компании, проверка первичных учетных данных, тестирование операций и сверка информации с внешними источниками. Выбор метода зависит от характера проверяемой информации и специфики организации. Каждый способ направлен на получение максимально надежных доказательств.

В каких случаях отсутствие локу может повлиять на итог аудита?

Если локу отсутствует или не соответствует требованиям достоверности, это ограничивает возможности аудитора подтвердить правильность финансовой отчетности. В таких ситуациях могут возникнуть сомнения в надежности данных, что приводит к вынесению оговорок, квалифицированного мнения или отказа от выражения мнения. Это влияет на репутацию компании и доверие со стороны инвесторов и кредиторов.

Как использование локу помогает оценить риски в аудите?

Локу выступает как индикатор, позволяющий определить зоны потенциальных рисков и ошибок в учетных данных. Анализ и проверка этих элементов помогают выявить слабые места в системе внутреннего контроля и процессы, подверженные ошибкам или мошенничеству. Таким образом, аудиторы могут сфокусировать свои усилия на наиболее критичных участках и повысить качество проверки.

Можно ли автоматизировать сбор локу и как это влияет на качество аудита?

Частичная автоматизация сбора локу становится доступной благодаря современным информационным системам и технологиям обработки данных. Использование специализированного программного обеспечения позволяет быстро получить и проверить значительный объем информации, снижая риск человеческой ошибки. Однако окончательная оценка и интерпретация локу остаются за аудитором, так как именно профессиональное суждение обеспечивает качество итогового заключения.