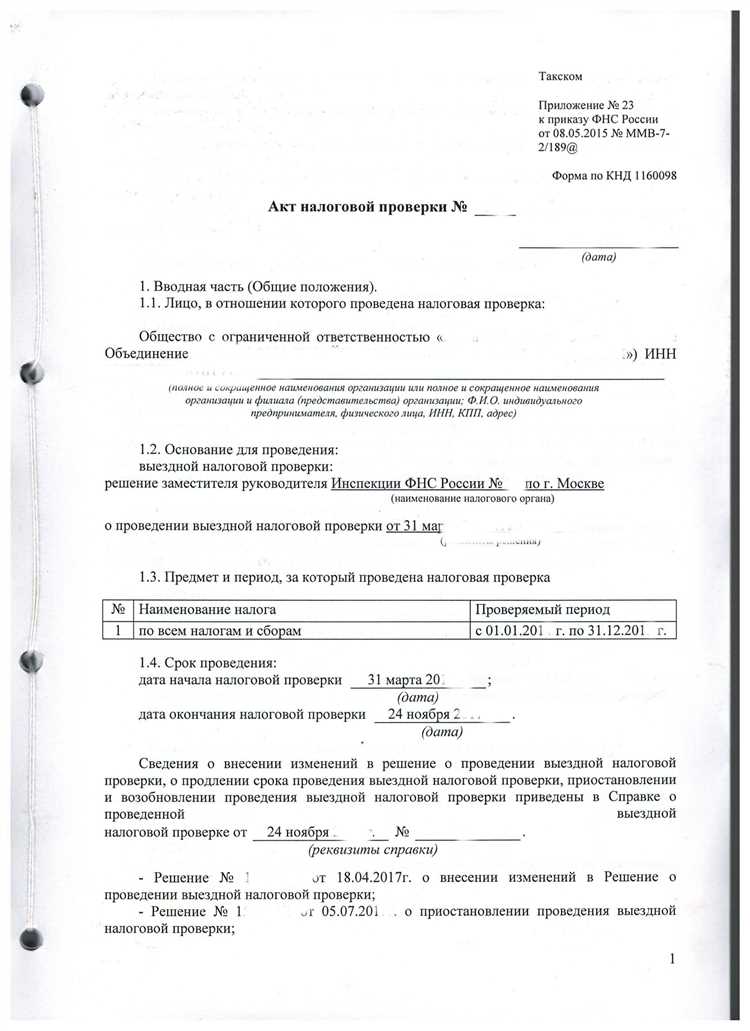

Получение акта налоговой проверки – важный этап в работе любой компании или предпринимателя. В документе фиксируются выявленные налоговые нарушения, сумма доначислений и сроки для устранения замечаний. Первый шаг – внимательно изучить акт, чтобы понять объем претензий и обоснованность каждого пункта.

Следующим этапом является оценка возможных рисков и последствий. Важно проверить правильность расчетов налогов и пеней, а также сравнить данные с бухгалтерской отчетностью и первичными документами. При выявлении несоответствий следует оперативно собрать доказательную базу для возможного обжалования.

Для своевременного реагирования нужно соблюдать установленные законодательством сроки – обычно 10 рабочих дней с момента получения акта. В этот период можно подать письменные возражения или замечания, а при необходимости – подготовить исковое заявление в налоговый суд. Невыполнение данных требований может привести к дополнительным штрафам и блокировке расчетного счета.

Рекомендуется привлекать квалифицированных налоговых консультантов или юристов для анализа акта и выработки стратегии защиты. Правильное оформление ответных документов и корректное взаимодействие с контролирующими органами значительно повышает шансы на смягчение последствий проверки.

Проверка соответствия данных в акте первичным документам

Первичный этап после получения акта налоговой проверки – детальное сопоставление всех указанных в акте сумм и показателей с первичными документами, лежащими в основе учета. Важно сверить данные по каждой выявленной налоговой разнице, корректировке или доначислению с накладными, счетами-фактурами, платежными поручениями и бухгалтерскими регистрами.

Для проверки целесообразно сформировать перечень ключевых операций, отраженных в акте, и по каждой из них отобрать оригиналы документов с точным датированием и реквизитами. Особое внимание уделите полноте документации – отсутствие первичных документов или их несоответствие датам и суммам может служить основанием для обоснованного возражения.

Рекомендуется проверить правильность отражения налоговой базы и расчетов налогов в актах сверки, сверяя данные с журналами учета, отчетами по налогам и выписками банка. Несоответствия по курсовым разницам, налоговым ставкам или вычетам требуют анализа первичных документов и учетных регистров с последующим оформлением обоснованных комментариев в возражении.

Игнорирование проверки соответствия данных в акте с первичными документами может привести к утрате возможности доказать свою позицию при последующих спорах с налоговой инспекцией, а значит, повышает вероятность финансовых потерь.

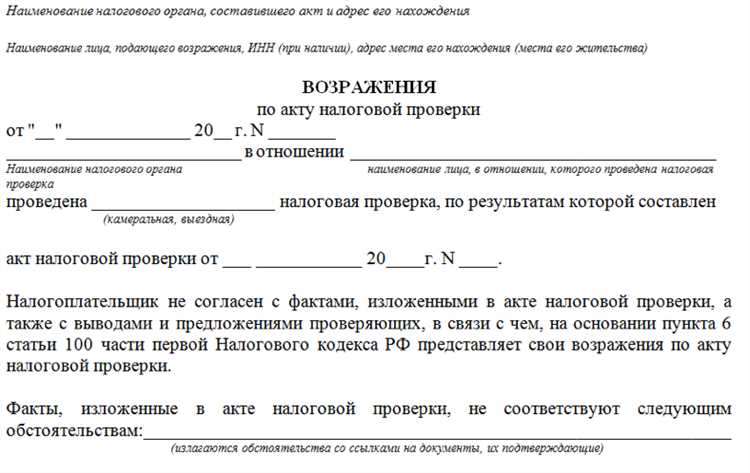

Сроки и порядок подачи возражений на акт налоговой проверки

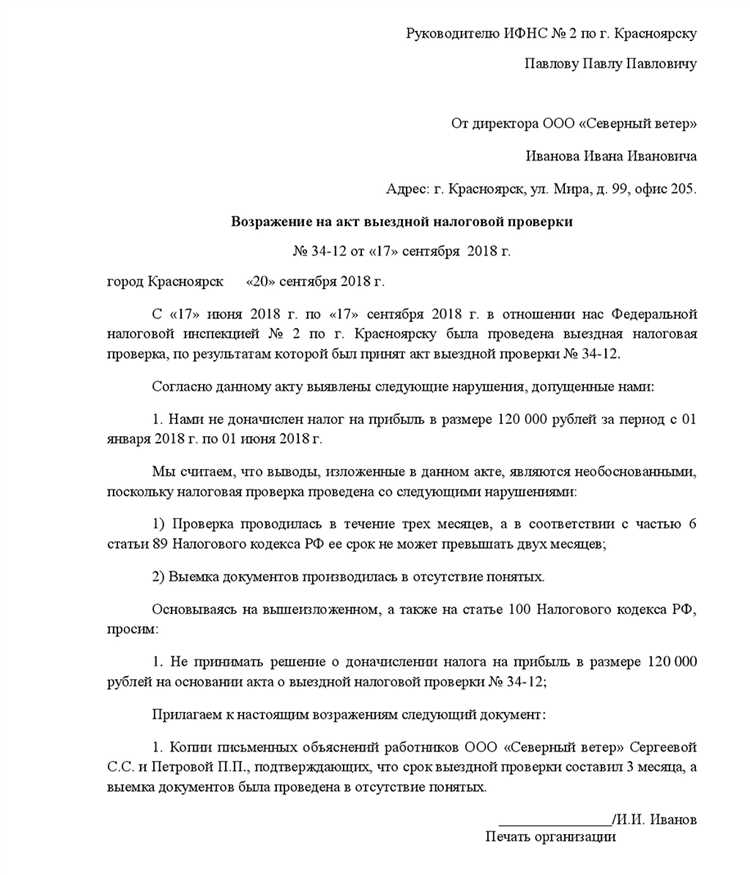

Возражения на акт налоговой проверки подаются в течение 20 календарных дней со дня получения акта. Если акт направлен по почте, срок исчисляется с даты его получения. При пропуске срока возможно восстановление срока через суд, но для этого необходимы веские основания.

Подача возражений осуществляется в налоговый орган, который вынес акт, либо через официальный сайт ФНС в личном кабинете налогоплательщика. При подаче лично или через представителя обязательно получение входящего документа с отметкой о принятии.

После подачи возражений налоговый орган обязан рассмотреть их в течение 30 календарных дней и направить ответ, который может подтвердить акт либо отменить его частично или полностью. В случае несогласия с ответом возможна дальнейшая обжалование в вышестоящие органы или суд.

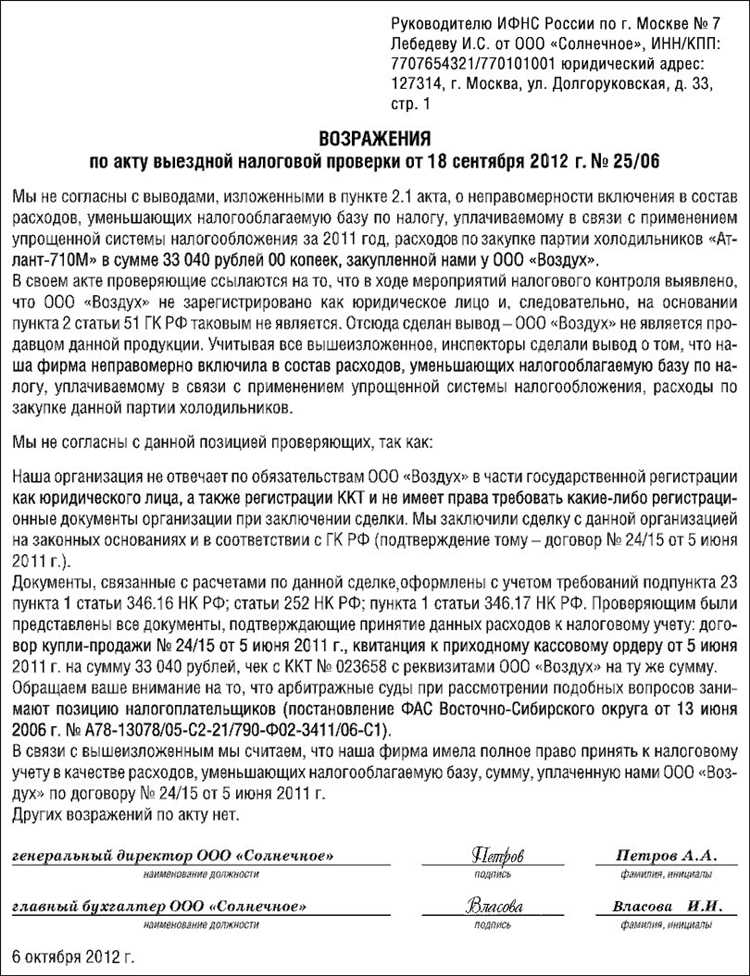

Подготовка и оформление замечаний по спорным позициям акта

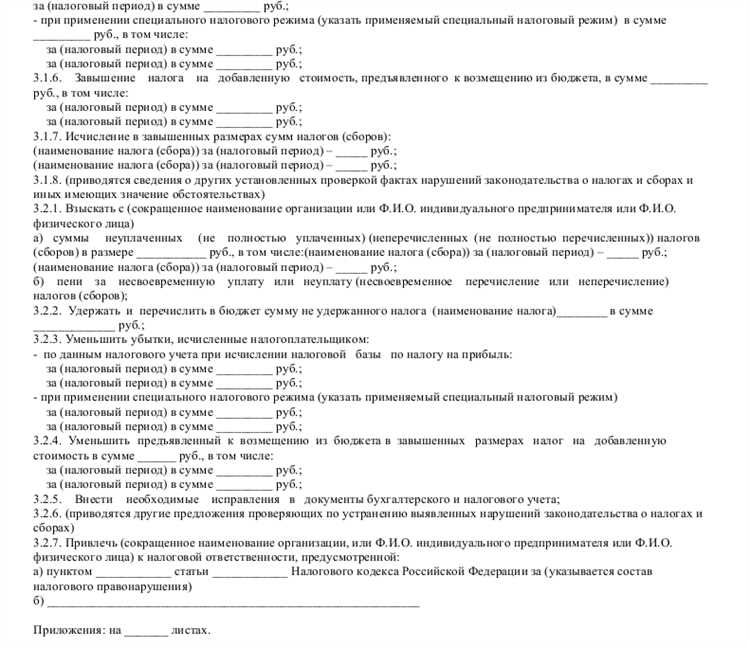

Для подготовки замечаний необходимо тщательно проанализировать каждую спорную позицию акта, сопоставив данные с первичными документами и налоговым законодательством. Важно указать конкретные статьи Налогового кодекса или иных нормативных актов, подтверждающие правомерность позиции налогоплательщика.

В замечаниях следует структурировать информацию по каждому спорному вопросу: указать номер пункта акта, суть претензии, основания для несогласия и подтверждающие документы. Все ссылки на нормативы должны содержать точные даты и номера, чтобы исключить сомнения в корректности.

Рекомендуется приложить копии первичных документов, актов сверок, договоров и иных подтверждающих бумаг с отметками о подлинности и датах подписания. Документы необходимо упорядочить и пронумеровать, чтобы инспекция могла легко проверить приведённые доводы.

Замечания оформляются в письменной форме, подписываются руководителем или уполномоченным лицом организации и подаются в налоговый орган в срок, установленный для подачи возражений на акт (обычно 10 рабочих дней с даты получения акта).

При подготовке текста рекомендуется избегать эмоциональной окраски, сосредоточившись на фактах и правовых аргументах. Необходимо обеспечить ясность изложения, избегая двусмысленностей и сложных конструкций.

Если спорные позиции затрагивают сложные технические или отраслевые вопросы, целесообразно приложить экспертные заключения или комментарии профильных специалистов с указанием квалификации и полномочий.

После составления замечаний рекомендуется провести внутреннее согласование с юристами или налоговыми консультантами для минимизации рисков отказа в их рассмотрении и повышения шансов на успешное разрешение спорных моментов.

Взаимодействие с налоговым органом при уточнении результатов проверки

Запросы в налоговый орган подаются в письменной форме – через личный кабинет налогоплательщика или по почте с уведомлением. В запросе необходимо чётко указать номера пунктов акта, вызывающих сомнения, и предоставить ссылки на подтверждающие документы или нормы законодательства. Для ускорения обработки целесообразно использовать единый формат и четкий язык.

Налоговый орган обязан рассмотреть представленные материалы в течение установленного законом срока – обычно 10 рабочих дней. По итогам рассмотрения возможно получение официальных разъяснений, корректировок или дополнений к акту. Если разъяснения не предоставлены или не устраивают налогоплательщика, допускается направление возражений.

Важно вести всю переписку с налоговой службой с фиксацией дат и формата обращения. Желательно сохранять копии всех отправленных документов и ответов, что позволит в дальнейшем обосновать позицию при возможном судебном разбирательстве.

Взаимодействие с инспекцией должно строиться на принципах прозрачности и документальной полноты, что снижает риски штрафных санкций и упрощает процесс урегулирования спорных моментов.

Оплата доначисленных налогов и возможные последствия просрочки

После получения акта налоговой проверки налогоплательщик обязан оплатить доначисленные суммы в срок, установленный в акте, но не позднее 10 рабочих дней с даты его получения. Оплата производится по реквизитам налогового органа с указанием оснований начисления, включая номер акта и дату.

Несвоевременная оплата доначисленных налогов влечёт начисление пени за каждый день просрочки. Размер пени рассчитывается исходя из ставки рефинансирования Центробанка РФ, увеличенной в два раза, что существенно увеличивает сумму долга.

Кроме пени, при просрочке налоговая служба может инициировать взыскание задолженности через судебные органы, что приведёт к дополнительным расходам на юридические услуги и возможным ограничениям по счетам организации или индивидуального предпринимателя.

Для минимизации рисков рекомендуется произвести оплату в полном объёме сразу после получения акта. В случае финансовых трудностей допускается подача заявления на рассрочку или отсрочку платежа с обоснованием, однако это требует согласования с налоговым органом и не освобождает от начисления пени за период до согласования.

Оплата частями без официального согласия налоговой службы не признаётся и не прекращает начисление штрафов и пени. Важно сохранить все платежные документы и подтверждения для возможных последующих обращений и споров.

Порядок обжалования акта налоговой проверки в вышестоящих инстанциях

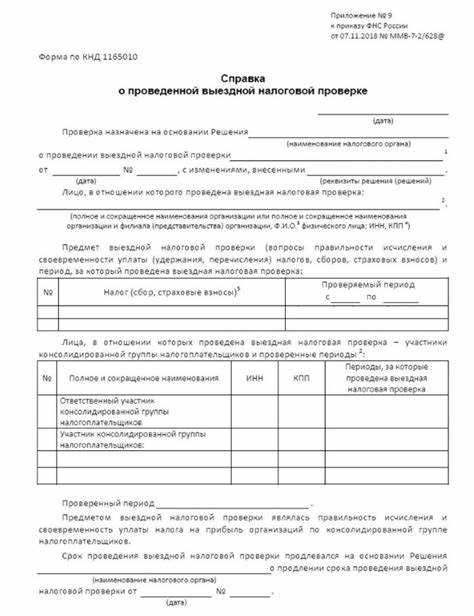

Обжалование акта налоговой проверки начинается с подачи налогоплательщиком жалобы в вышестоящий налоговый орган. Жалоба должна быть подана в письменной форме в течение одного месяца с даты получения акта.

Жалоба направляется по месту нахождения налогового органа, вынесшего акт, и должна содержать:

- указание на конкретные положения акта, с которыми налогоплательщик не согласен;

- основания несогласия, подтверждённые документами и ссылками на нормы права;

- реквизиты заявителя, включая контактные данные;

- справку о результатах проверки и копию обжалуемого акта.

Вышестоящий налоговый орган обязан рассмотреть жалобу в срок не более 30 календарных дней со дня её получения. По результатам рассмотрения может быть принято решение:

- оставить акт без изменений;

- изменить акт полностью или частично;

- отменить акт и прекратить производство по делу.

Если вышестоящий налоговый орган оставляет акт в силе, налогоплательщик вправе обратиться в суд. Для подачи искового заявления в арбитражный суд отводится три месяца с даты вынесения решения вышестоящего органа или со дня истечения срока его рассмотрения.

Исковое заявление должно включать:

- наименование суда;

- сведения о сторонах;

- описание обстоятельств, при которых был составлен акт;

- основания для признания акта недействительным;

- доказательства, подтверждающие позицию налогоплательщика;

- конкретные требования и расчёты налоговых обязательств, если они оспариваются.

Для повышения шансов на успешное обжалование рекомендуется сопровождать жалобу и иск мотивированными правовыми доводами и ссылками на судебную практику. Важно соблюдать процессуальные сроки и формы, иначе жалоба или иск могут быть отклонены без рассмотрения.

Вопрос-ответ:

Какие действия необходимо предпринять сразу после получения акта налоговой проверки?

После получения акта налоговой проверки важно внимательно ознакомиться с его содержанием, проверить правильность и полноту отражённых данных. Если в акте выявлены нарушения или ошибки, стоит подготовить возражения или пояснения и направить их в налоговый орган в установленный срок. Также рекомендуется проконсультироваться с налоговым специалистом для оценки ситуации и выработки стратегии дальнейших действий.

Как правильно оформить возражения на акт налоговой проверки, если с выводами не согласен?

Возражения на акт налоговой проверки оформляются письменно и должны содержать конкретные аргументы и доказательства, подтверждающие вашу позицию. В документе необходимо указать реквизиты акта, дату его получения, детально расписать причины несогласия и приложить подтверждающие документы. После подготовки возражений их нужно направить в налоговый орган в сроки, предусмотренные законом, чтобы не утратить право на защиту.

Можно ли обжаловать акт налоговой проверки, если налоговый орган отказал в удовлетворении возражений?

Да, при отказе налогового органа в удовлетворении возражений существует возможность обжаловать акт в вышестоящем налоговом органе или в судебном порядке. Для этого необходимо подготовить жалобу, изложить основания для обжалования и приложить все необходимые документы. Обжалование важно проводить в установленные законом сроки, чтобы сохранить свои права.

Какой срок даётся для подачи возражений или жалобы после получения акта налоговой проверки?

Срок для подачи возражений на акт налоговой проверки обычно составляет 10 рабочих дней с момента его получения. Если возражения не были поданы в этот срок или были отклонены, для обжалования в вышестоящем органе или суде отводится 3 месяца. Точные сроки могут зависеть от конкретных обстоятельств и нормативных актов, поэтому важно уточнять их в каждом конкретном случае.

Что делать, если акт налоговой проверки выявил задолженность по налогам, которую невозможно оплатить сразу?

Если акт проверки выявил задолженность, но её нельзя оплатить единовременно, рекомендуется обратиться в налоговую службу с заявлением о рассрочке или отсрочке платежа. Также можно рассмотреть возможность реструктуризации долга. Важно подтвердить наличие объективных причин и предоставить необходимые документы. Такой подход помогает избежать штрафных санкций и ухудшения отношений с налоговыми органами.

Какие действия нужно предпринять сразу после получения акта налоговой проверки?

После получения акта налоговой проверки важно внимательно изучить его содержание. Следует проверить правильность отражения всех фактов, расчетов и выводов налоговой службы. Если в акте есть замечания или выявленные нарушения, необходимо оценить их обоснованность и подготовить аргументы для возможного оспаривания. Также важно соблюдать установленные сроки для подачи замечаний или возражений, чтобы сохранить право на защиту своих интересов.