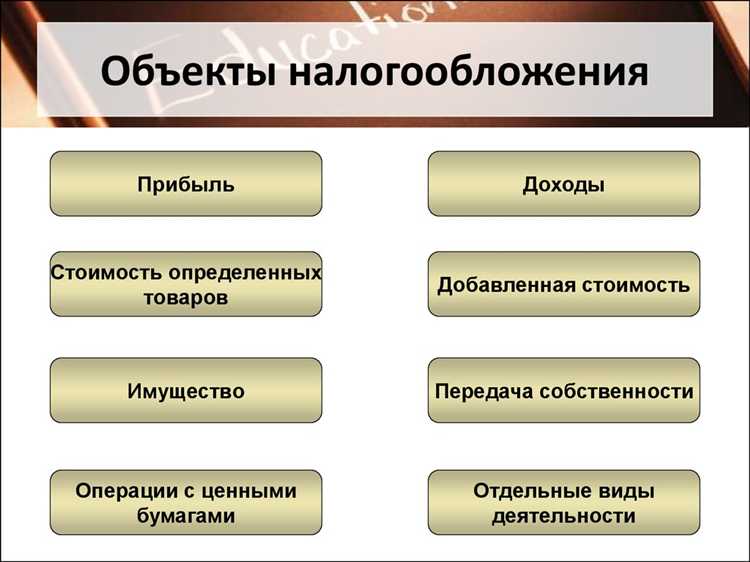

Объектом налогообложения по налогу на прибыль организаций в соответствии с пунктом 1 статьи 247 Налогового кодекса РФ признается прибыль, полученная налогоплательщиком. Под прибылью понимается разница между доходами и расходами, определяемыми в соответствии с главой 25 НК РФ. Исключения предусмотрены для отдельных категорий налогоплательщиков, таких как участники соглашений о разделе продукции и иностранные организации с особыми условиями налогообложения.

Доходы, учитываемые при налогообложении, включают как реализационные, так и внереализационные поступления. К первым относятся выручка от реализации товаров, работ и услуг, а ко вторым – доходы от долевого участия, положительные курсовые разницы и суммы восстановленных резервов. Расходы делятся на прямые и косвенные, причем их учет напрямую влияет на расчет налогооблагаемой прибыли.

Важно учитывать, что доходы и расходы признаются в налоговом учете либо по методу начисления, либо по кассовому методу – в зависимости от выбранного налогоплательщиком порядка, установленного статьями 271 и 273 НК РФ. Ошибки в определении объекта налогообложения могут привести к начислению недоимки, пеней и штрафов по статье 122 НК РФ.

Рекомендуется регулярно проводить сверку показателей налогового и бухгалтерского учета, а также фиксировать обоснования всех ключевых расчетов. Особенно это актуально при наличии доходов в иностранной валюте, использовании амортизируемого имущества или формировании резервов. Каждое из этих обстоятельств влияет на итоговую сумму налогооблагаемой прибыли.

Что признается доходом для целей налогообложения прибыли

К доходам от реализации относятся поступления от основной деятельности, включая оплату за отгруженные товары, выполненные работы или оказанные услуги. Моментом признания дохода является дата перехода права собственности или факт оказания услуги, в зависимости от применяемого метода (кассовый или метод начисления).

Внереализационные доходы включают проценты по займам, штрафы, пени и неустойки за нарушение условий договоров, положительную курсовую разницу, безвозмездно полученное имущество, доходы от долевого участия в других организациях и иные поступления, прямо поименованные в законодательстве.

Важно учитывать, что доходы учитываются в налоговом учете независимо от их отражения в бухгалтерском. Исключения составляют случаи, когда соответствующие поступления не подлежат налогообложению в силу прямого указания в статье 251 НК РФ (например, целевые поступления от некоммерческих организаций или имущество, полученное в рамках реорганизации).

При определении налоговой базы необходимо строго разграничивать облагаемые и не облагаемые доходы, а также своевременно документировать основания для их признания или исключения. Ошибочная квалификация поступлений может привести к начислению штрафов и пени при налоговой проверке.

Какие расходы можно учитывать при расчёте налога на прибыль

Налоговый кодекс РФ допускает включение в состав расходов только экономически обоснованных и документально подтверждённых затрат, непосредственно связанных с деятельностью, направленной на получение дохода. Такие расходы уменьшают налогооблагаемую базу, но подлежат строгой классификации.

- Материальные расходы: затраты на приобретение сырья, материалов, топлива, комплектующих, запасных частей, необходимых для производственного процесса.

- Оплата труда: выплаты в виде заработной платы, премий, надбавок, компенсаций, а также отчисления в фонды обязательного социального страхования.

- Амортизация: списание стоимости основных средств и нематериальных активов, используемых в деятельности. Начисление возможно только по объектам, введённым в эксплуатацию и зарегистрированным на балансе.

- Арендные платежи: учёт затрат на аренду офисных, складских, производственных помещений при наличии договора и подтверждающих платёжных документов.

- Командировочные расходы: включают проезд, проживание, суточные, при наличии приказа, авансового отчёта и подтверждающих документов.

- Расходы на рекламу: допускается учёт затрат на распространение информации о компании и её товарах, но только в пределах, установленных ст. 264 НК РФ.

- Услуги сторонних организаций: юридические, бухгалтерские, информационные и иные профессиональные услуги при наличии актов и договоров.

- Расходы на охрану труда: обеспечение спецодеждой, средствами индивидуальной защиты, медицинскими осмотрами.

Не подлежат учёту необоснованные траты, расходы, не связанные с деятельностью, приносящей доход, а также затраты, не подтверждённые надлежащими документами. Контроль налогового органа ориентирован на обоснованность, регулярность и достоверность отражения затрат в бухгалтерском и налоговом учёте.

Для минимизации рисков отказа в признании расходов рекомендуется регулярно проводить внутренний аудит документооборота, использовать классификаторы расходов по НК РФ и контролировать соответствие фактических затрат установленным нормам.

Особенности определения налоговой базы при убытках прошлых лет

Убытки, понесённые налогоплательщиком в прошлых налоговых периодах, могут быть учтены при расчёте налоговой базы по налогу на прибыль в последующие годы. Такое право предусмотрено статьёй 283 НК РФ, при соблюдении установленных условий.

Убыток можно перенести на будущее, уменьшая налоговую базу, но не более чем на 50% от налогооблагаемой прибыли текущего года. Это ограничение действует по итогам каждого налогового периода, начиная с 2017 года. Исключение – убытки, сформированные до 2007 года, – они могут учитываться без ограничения по размеру.

Перенос убытков допускается только в пределах 10 лет, следующих за тем периодом, в котором убыток был зафиксирован. Если срок пропущен, право на учёт такого убытка утрачивается. Порядок и последовательность переноса определяются самим налогоплательщиком, но важно соблюдать принцип непрерывности учёта: нельзя пропускать налоговые периоды без объяснимых причин.

Убытки должны быть подтверждены документально и отражены в налоговой отчётности за соответствующий период. При проведении налоговых проверок налоговый орган вправе запросить декларации за прошлые годы для подтверждения правомерности переноса.

Если организация проходит реорганизацию, перенос убытков возможен только при соблюдении требований пункта 5 статьи 283 НК РФ. В частности, необходимо документально подтвердить, что основной вид деятельности сохраняется и у правопреемника, и у реорганизованного лица.

Для точного учёта рекомендуется вести отдельный налоговый регистр по убыткам, отражая их образование, учёт и остаток. Это упрощает взаимодействие с налоговыми органами и снижает риск доначислений при проверках.

Как учитываются доходы и расходы при методе начисления

При методе начисления доходы признаются в момент возникновения права на получение оплаты, независимо от факта её поступления. Расходы фиксируются при возникновении обязательств по их оплате, вне зависимости от фактической выплаты.

Для доходов критично правильное документальное подтверждение факта оказания услуги или передачи товара, например, акт выполненных работ или накладная. Отсутствие такого документа отсрочивает признание дохода до момента его получения.

Расходы учитываются при наличии первичных документов, подтверждающих обязательство, например, счет-фактура или договор с условиями оплаты. Важно фиксировать дату возникновения обязательства, чтобы корректно сопоставить расходы с доходами налогового периода.

- Доходы отражаются в учёте на дату подписания акта или счёта, если обязательства выполнены;

- Расходы учитываются на дату возникновения обязательства оплатить, даже если фактическая оплата позже;

- При задержке оплаты или спорах расходы не признаются до урегулирования;

- Возвраты и скидки корректируют первоначально признанные суммы доходов и расходов;

- Начисленные, но не полученные доходы и обязательные резервные суммы учитываются для точного отражения финансового результата.

Соблюдение принципа соответствия доходов и расходов по периоду обеспечивает корректный расчет налога на прибыль и снижает риск претензий налоговых органов.

Когда доходы и расходы признаются при кассовом методе

При кассовом методе доходы признаются в момент фактического получения денежных средств или их эквивалентов. Это означает, что право на доход возникает только после поступления денег на расчетный счет, в кассу или иным способом.

Аналогично, расходы учитываются только в момент фактической оплаты контрагентам, сотрудникам или третьим лицам. Если оплата не произведена, расход для целей налогообложения не признается, даже если обязательство уже возникло.

Важно: переход на кассовый метод возможен только при условии, что выручка организации за предшествующий календарный год не превышает установленного лимита, который регулируется Налоговым кодексом.

При кассовом методе не учитываются обязательства и требования, выраженные в дебиторской и кредиторской задолженности, до момента их фактического погашения.

Отражение доходов и расходов строго по дате поступления и выплаты позволяет снизить налоговую нагрузку в периоды с нестабильным денежным потоком, но требует точного контроля за движением денежных средств.

Рекомендация: ведите раздельный учет денежных потоков и документируйте даты фактических расчетов, чтобы избежать ошибок при формировании налоговой базы.

Как налоговая база определяется при безвозмездной передаче имущества

Безвозмездная передача имущества рассматривается как операция, облагаемая налогом на прибыль, если она не подпадает под освобождения, предусмотренные Налоговым кодексом. Налоговая база при такой передаче определяется исходя из рыночной стоимости переданного имущества на дату передачи.

Рыночная стоимость – это цена, по которой имущество могло бы быть продано в условиях свободного рынка. Для оценки могут применяться экспертные заключения, рыночные котировки аналогичных товаров или иные объективные методы, подтверждаемые документально.

Если имущество передается безвозмездно контрагенту, не являющемуся контролируемым лицом, налоговая база определяется как сумма, равная рыночной стоимости переданного имущества за вычетом остаточной стоимости в бухгалтерском учете. При этом остаточная стоимость рассчитывается с учетом амортизации.

Если передача имущества происходит между взаимозависимыми лицами, налоговая база определяется по рыночной стоимости без вычета остаточной стоимости. Это исключает возможность манипулирования стоимостью для снижения налоговой нагрузки.

Безвозмездная передача в пользу бюджетных организаций и религиозных объединений освобождается от налогообложения при условии подтверждения статуса получателя и соответствия передаваемого имущества целям, предусмотренным законом.

Налогоплательщик обязан документально подтверждать рыночную стоимость имущества, а также причины и условия безвозмездной передачи, чтобы избежать споров с налоговыми органами и возможных доначислений.

Вопрос-ответ:

Что включает в себя понятие объекта налогообложения по налогу на прибыль?

Объектом налогообложения по налогу на прибыль являются доходы организации, уменьшенные на величину расходов, признанных налоговым законодательством. Это означает, что налоговой базой считается разница между полученными доходами и произведёнными расходами, если эти расходы разрешены к учёту для целей налогообложения. В состав доходов входят, например, выручка от продажи товаров, работ, услуг, а также иные поступления, связанные с основной деятельностью и не только.

Как учитываются доходы, полученные от продажи имущества, для целей налога на прибыль?

Доходы от реализации имущества отражаются как часть налоговой базы по налогу на прибыль, если эта продажа не связана с обычной деятельностью компании, например, продажа основных средств или ценных бумаг. Величина дохода определяется как разница между ценой продажи и остаточной стоимостью этого имущества на балансе. Если цена продажи ниже остаточной стоимости, то возникает убыток, который может уменьшить налоговую базу.

Какие особенности существуют при определении налоговой базы для безвозмездной передачи имущества?

Безвозмездная передача имущества рассматривается как реализация для целей налогообложения. Налоговая база определяется исходя из рыночной стоимости передаваемого имущества на момент передачи. Это значит, что организация должна включить в доход сумму, равную этой стоимости, даже если фактических денежных поступлений не было. Расходы, связанные с таким имуществом, учитываются в обычном порядке.

Можно ли уменьшать налоговую базу по налогу на прибыль на сумму убытков прошлых периодов?

Да, законодательство предусматривает возможность уменьшения налоговой базы текущего периода на величину убытков, понесённых в предыдущих налоговых периодах, при условии соблюдения определённых лимитов и правил. Такая практика помогает снизить налоговые обязательства, если в прошлом у компании были отрицательные финансовые результаты, но при этом существует ограничение по срокам использования таких убытков.

Как влияет кассовый метод учета на определение объекта налогообложения по налогу на прибыль?

При использовании кассового метода доходы признаются в момент фактического получения денежных средств, а расходы — при их фактической оплате. Это означает, что налоговая база формируется по фактическим денежным потокам, а не по начислениям. Такой подход отличается от метода начисления и может влиять на время возникновения налоговых обязательств, особенно если между датами начисления и оплатой возникают значительные временные разрывы.