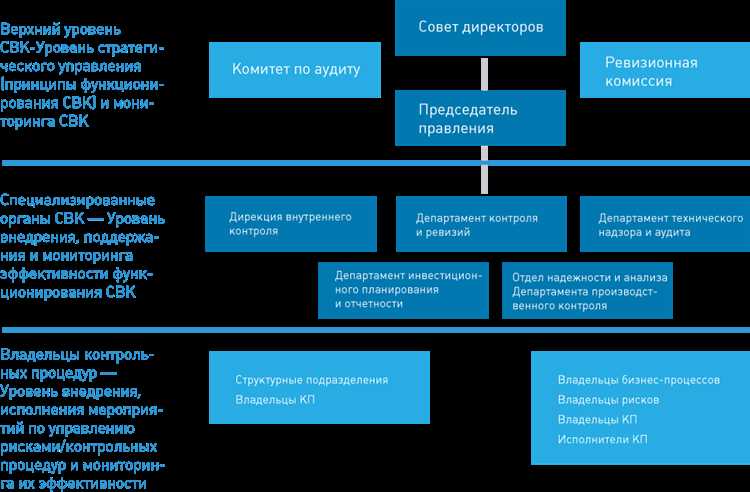

Система внутреннего контроля представляет собой комплекс процедур и механизмов, направленных на обеспечение надежности финансовой и операционной деятельности организации. Ее ключевая функция – выявление и минимизация рисков, которые могут привести к финансовым потерям, нарушению нормативных требований или ухудшению качества управления.

Функция предотвращения и выявления ошибок и нарушений включает разработку четких правил и регламентов, а также регулярный мониторинг их соблюдения. Это позволяет оперативно обнаруживать отклонения и внедрять корректирующие меры до возникновения существенных проблем.

Контроль эффективности использования ресурсов обеспечивает целевое расходование средств и предупреждает случаи злоупотреблений, что особенно важно в условиях ограниченного бюджета и необходимости оптимизации затрат.

Система внутреннего контроля способствует улучшению качества управленческих решений через своевременное предоставление достоверной информации о состоянии процессов и результатах деятельности. Внедрение регулярных аудиторских проверок и анализ ключевых показателей позволяют выявлять узкие места и повышать производительность.

Обеспечение соблюдения внутренних нормативных документов

Для обеспечения соблюдения внутренних нормативных документов система внутреннего контроля внедряет регулярные проверки соответствия фактических процессов установленным требованиям. Контрольные мероприятия проводятся не реже одного раза в квартал и фиксируют нарушения с обязательным указанием причин и ответственных лиц.

Важным инструментом является централизованное хранение нормативных актов в цифровом виде с версионным учетом изменений и автоматическим уведомлением сотрудников о новых редакциях. Это позволяет минимизировать риски работы с устаревшими инструкциями.

Использование электронных журналов учета ознакомления с нормативными документами обеспечивает подтверждение факта и времени ознакомления каждого сотрудника. Такие данные необходимы для анализа и выявления потенциальных зон риска.

Ответственность за контроль соблюдения закрепляется на уровне руководителей подразделений с обязательным ежемесячным предоставлением отчетов в службу внутреннего контроля. Несоблюдение норм ведет к административным санкциям и пересмотру рабочих процессов.

Реализация системы непрерывного обучения, включающего специализированные тренинги по ключевым нормативам, снижает количество нарушений и повышает уровень исполнительской дисциплины.

Контроль за точностью и полнотой финансовой отчетности

Система внутреннего контроля должна обеспечивать регулярную проверку корректности всех первичных данных, используемых для формирования финансовой отчетности. Необходимо внедрить процедуры сверки данных бухгалтерских регистров с исходными документами, включая счета-фактуры, накладные и платежные поручения.

Для исключения ошибок в расчетах важна автоматизация контроля арифметической точности отчетных форм и их соответствия установленным учетным стандартам. Рекомендуется использовать программные инструменты с функциями валидации данных и предупреждений о несоответствиях.

Обязательным элементом контроля является проведение сопоставления отчетных показателей с плановыми значениями и бюджетами, что позволяет выявлять аномалии и потенциальные ошибки на ранних этапах. Отклонения свыше установленных порогов должны немедленно рассматриваться ответственными сотрудниками.

Для подтверждения полноты данных необходимы процедуры выборочной проверки операций за отчетный период, включая анализ полноты отражения всех хозяйственных событий и обязательств. Рекомендуется вводить регламенты, определяющие периодичность таких проверок и ответственных исполнителей.

Внедрение системы двухуровневого контроля – первичного анализа отчетности и последующего независимого аудита – существенно снижает риск недостоверного представления финансовых результатов и улучшает качество принимаемых управленческих решений.

Мониторинг выполнения процедур управления рисками

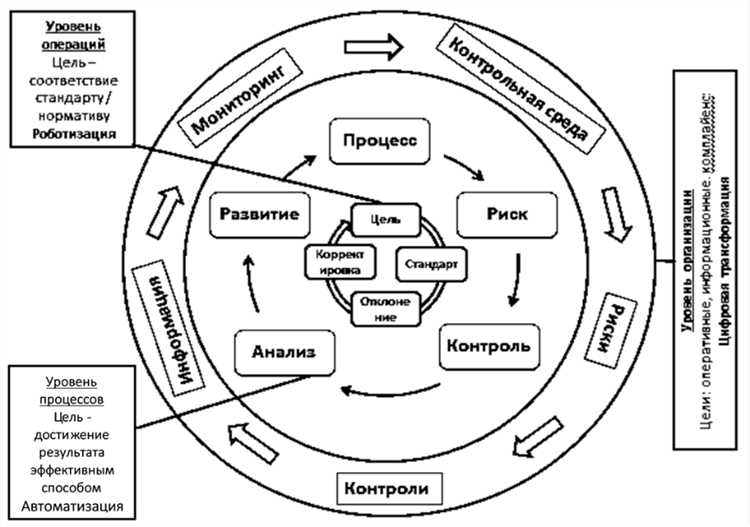

Мониторинг процедур управления рисками предполагает систематическую проверку соответствия фактических действий утверждённым политикам и стандартам. Для эффективного контроля используются регулярные аудиты, анализ ключевых показателей риска (KRI) и сопоставление фактических результатов с плановыми параметрами.

В рамках мониторинга необходимо обеспечить непрерывный сбор данных по выявленным рискам, в том числе их количественную оценку и динамику изменения. Для этого применяются специализированные программные инструменты, позволяющие автоматизировать отчётность и своевременно выявлять отклонения.

Ключевые показатели эффективности мониторинга включают:

| Показатель | Метод измерения | Целевое значение |

|---|---|---|

| Процент выполненных процедур управления рисками | Сравнение отчётов о выполнении с планом | 100% |

| Количество выявленных и устранённых несоответствий | Анализ аудиторских заключений | Максимальное сокращение к следующему периоду |

| Своевременность реагирования на новые риски | Время от выявления до принятия мер | Не более 5 рабочих дней |

Рекомендуется формировать регулярные отчёты с подробным описанием отклонений и планом корректирующих действий. Ответственные лица обязаны подтверждать выполнение мер и фиксировать результаты. Такая прозрачность повышает ответственность и снижает вероятность повторных ошибок.

Особое внимание уделяется адаптации процедур под изменяющиеся внутренние и внешние условия. Мониторинг должен включать анализ причин возникновения новых рисков и корректировку методик их управления. Это требует постоянного взаимодействия между подразделениями и централизованного контроля.

Обеспечение сохранности материальных и нематериальных активов

Система внутреннего контроля в организации предусматривает комплекс мероприятий, направленных на защиту материальных и нематериальных активов от хищений, потерь и нецелевого использования. В первую очередь необходимо установить четкие процедуры инвентаризации, включающие регулярные сверки фактических остатков с учетными данными с периодичностью, определяемой спецификой деятельности и рисками предприятия.

Для материальных активов обязательным является разделение полномочий: лица, ответственные за прием, хранение и отпуск ресурсов, не должны выполнять функции учета и контроля. Такая практика снижает вероятность злоупотреблений и ошибок.

Использование технических средств контроля – видеонаблюдения, систем сигнализации и учета доступа – обеспечивает постоянный мониторинг ключевых объектов и мест хранения. Документирование всех операций с активами в электронных или бумажных журналах с обязательной подписью ответственных лиц повышает прозрачность и возможность аудита.

Нематериальные активы, включая интеллектуальную собственность, бренд и базы данных, требуют внедрения ограничений на доступ и копирование информации, а также систем регулярного резервного копирования. Внутренние регламенты должны определять порядок работы с конфиденциальными документами и условия разграничения доступа к информационным ресурсам.

Важным элементом является обучение сотрудников правилам обращения с активами и ответственности за их сохранность, что уменьшает риски непреднамеренных потерь и способствует формированию культуры контроля внутри организации.

Выявление и предотвращение мошенничества и злоупотреблений

Система внутреннего контроля должна обеспечивать раннее выявление признаков мошенничества через регулярный анализ аномалий в операциях и документации. Для этого применяются методы сопоставления данных, например, сверка счетов с банковскими выписками и проверка соответствия сумм и сроков исполнения договоров.

Необходима организация эффективного контроля полномочий: разграничение доступа к финансовым ресурсам и информации сводит к минимуму возможности для злоупотреблений. Внедрение многоуровневой системы согласований и электронных подписей снижает риск фальсификаций.

Реализация внутреннего аудита с использованием алгоритмов анализа больших данных позволяет выявлять повторяющиеся шаблоны и подозрительные транзакции. Важно устанавливать конкретные контрольные параметры и пороговые значения, которые при превышении требуют дополнительной проверки.

Обязательным элементом является внедрение анонимных каналов для сообщения о нарушениях. Стимулирование сотрудников к информированию о неправомерных действиях повышает прозрачность и снижает вероятность скрытого мошенничества.

Регулярные обучающие программы для персонала, включающие конкретные примеры схем мошенничества и способы их распознавания, значительно повышают эффективность системы предупреждения злоупотреблений.

В совокупности эти меры формируют комплексный механизм, позволяющий оперативно выявлять отклонения и предотвращать финансовые потери, повышая устойчивость организации к внутренним рискам.

Поддержка соблюдения требований законодательства и внешних регуляторов

Система внутреннего контроля обеспечивает систематический мониторинг соответствия деятельности организации требованиям законодательства и нормативных актов внешних регуляторов. Это достигается через внедрение процедур оценки рисков, связанных с нормативными обязательствами, и контроль за их исполнением.

Основные направления поддержки включают:

- Анализ изменений в законодательстве и регуляторных требованиях с целью своевременного обновления внутренних регламентов и инструкций;

- Разработка и внедрение контрольных механизмов, позволяющих выявлять и предотвращать нарушения на ранних этапах;

- Регулярное проведение аудитов и проверок, направленных на оценку степени соответствия процессов установленным нормам;

- Обучение сотрудников актуальным требованиям законодательства, что снижает риск непреднамеренных нарушений;

- Внедрение системы документирования и хранения доказательств соблюдения требований для отчетности перед контролирующими органами;

- Использование автоматизированных систем мониторинга изменений законодательства и контроля исполнения нормативных актов.

Реализация указанных мер позволяет организации минимизировать риск штрафов, приостановления деятельности или иных санкций со стороны регуляторов. Для эффективного функционирования внутреннего контроля необходима четкая регламентация ответственности за соблюдение конкретных требований и регулярное обновление контрольных процедур в соответствии с изменениями в нормативной среде.

Организация и контроль исполнения управленческих решений

Эффективное исполнение управленческих решений требует четкой регламентации процессов и системного контроля. Основные этапы включают распределение ответственности, установление сроков и критериев оценки результатов.

- Назначение ответственных лиц. Каждое решение должно иметь конкретного исполнителя с определённым кругом полномочий.

- Формализация задач. Решения разбиваются на конкретные действия с четкими целями и показателями.

- Установление контрольных точек. Создаются промежуточные этапы с отчетностью и проверкой выполнения.

- Использование инструментов мониторинга. Внедрение систем учёта, автоматизированных дашбордов и электронных трекеров прогресса.

Контроль исполнения реализуется через:

- Регулярный сбор и анализ отчетов по статусу выполнения.

- Сравнение фактических результатов с установленными целями и сроками.

- Идентификацию отклонений и оперативное принятие корректирующих мер.

- Документирование результатов и фиксацию уроков для последующих улучшений.

Рекомендуется внедрять систему раннего предупреждения по рискам невыполнения, используя индикаторы, которые сигнализируют о задержках или проблемах.

Для повышения ответственности полезна практика регулярных совещаний с участием исполнителей и руководства, где рассматриваются причины отклонений и формируются конкретные решения по устранению.

Важен принцип прозрачности: все этапы исполнения должны быть доступны для внутреннего и внешнего аудита, что минимизирует возможность скрытых нарушений и повышает доверие к процессу.

Обеспечение своевременного выявления и устранения нарушений

Регулярный анализ операций с применением выборочного и сплошного контроля позволяет выявлять нарушения на ранних этапах. Важно организовать процесс внутреннего аудита с четкими критериями оценки соответствия и документирования выявленных несоответствий.

Создание системы отчетности с обязательным сроком предоставления результатов контроля обеспечивает оперативное информирование руководства и ответственных подразделений. При этом каждая выявленная проблема должна фиксироваться в специальном реестре с указанием ответственных лиц и сроков устранения.

Для минимизации повторных нарушений необходимо разработать стандарты реагирования, включающие конкретные меры корректировки и профилактики. Контроль выполнения корректирующих действий должен осуществляться отдельной службой или внутренним аудитором.

Внедрение каналов анонимного сообщения о нарушениях (например, горячая линия) способствует своевременному выявлению фактов, которые могут не фиксироваться в обычных процедурах. Периодический анализ этих сообщений должен стать частью общей системы контроля.

Вопрос-ответ:

Что входит в основные задачи системы внутреннего контроля в организации?

Система внутреннего контроля отвечает за контроль финансовых и операционных процессов, предотвращение ошибок и нарушений, а также обеспечение соответствия установленным правилам и нормативам. Она помогает выявлять риски и снижать вероятность их негативного влияния на работу компании.

Какие методы применяются для выявления нарушений через внутренний контроль?

Для обнаружения отклонений и несоответствий используются регулярные проверки, анализ документов, мониторинг операций и автоматизированные инструменты контроля. Важную роль играет своевременный сбор информации и проверка соблюдения процедур.

Как система внутреннего контроля помогает повысить качество управленческих решений?

Контрольные механизмы обеспечивают прозрачность и достоверность данных, на основе которых принимаются решения. Это снижает риск ошибок и позволяет руководству оперативно реагировать на проблемы, улучшая общую управляемость организации.

В каких случаях система внутреннего контроля должна корректироваться или обновляться?

Изменения в структуре бизнеса, появление новых законодательных требований или выявленные недостатки в текущих процессах служат сигналом для пересмотра системы контроля. Адаптация помогает сохранять ее актуальность и эффективность в конкретных условиях работы организации.