Налоговый контроль в Российской Федерации осуществляется рядом специализированных органов, каждый из которых выполняет четко определенные функции и обладает установленными полномочиями. Главным субъектом налогового контроля выступает Федеральная налоговая служба (ФНС), которая отвечает за проверку правильности исчисления и своевременности уплаты налогов и сборов всеми налогоплательщиками, кроме отдельных категорий.

В рамках контроля за исполнением налогового законодательства ФНС проводит выездные и документарные проверки, а также мониторинг операций налогоплательщиков с использованием информационных систем. Важной особенностью является право ФНС требовать от организаций и физических лиц предоставления документов и объяснений, а также применение мер ответственности за нарушения.

Кроме ФНС, значимую роль играют таможенные органы, осуществляющие контроль по таможенным платежам и акцизам, а также государственные контрольные органы в сфере природопользования и земельных отношений, если налогообложение связано с этими направлениями. В ряде случаев налоговый контроль дополняется финансовыми органами субъектов РФ, которые контролируют региональные и местные налоги.

Эффективное взаимодействие этих органов основано на законодательных нормах и межведомственных соглашениях, что обеспечивает комплексный подход к проверке налогоплательщиков и снижает риски недоимок. Для налогоплательщиков важно понимать, какой орган и в каком объеме вправе проводить контрольные мероприятия, чтобы своевременно подготовить необходимые документы и минимизировать правовые риски.

Функции Федеральной налоговой службы в налоговом контроле

Федеральная налоговая служба (ФНС) осуществляет систематический мониторинг соблюдения налогового законодательства юридическими и физическими лицами. Основные функции включают проведение камеральных и выездных налоговых проверок, анализ налоговой отчетности и контроль за полнотой уплаты налогов и сборов.

ФНС организует сбор и обработку данных о налоговых обязательствах, выявляет налоговые правонарушения и инициирует мероприятия по их пресечению. В рамках функций службы – применение мер налогового реагирования, включая выставление требований об уплате задолженности и начисление штрафных санкций.

ФНС контролирует достоверность информации в налоговых декларациях, сопоставляя ее с данными из банков, контрагентов и государственных регистров. Важной задачей является выявление схем налогового уклонения и фиктивного предпринимательства с помощью аналитических инструментов и межведомственного взаимодействия.

Служба обеспечивает правовую поддержку при проведении налоговых проверок, предоставляет официальные разъяснения по вопросам налогообложения, а также ведёт реестр налоговых агентов и администраторов сборов. В обязанности входит ведение учета налоговых правонарушений и подготовка материалов для судебных разбирательств.

ФНС внедряет цифровые технологии для повышения прозрачности налогового контроля, в том числе автоматизированные системы анализа больших данных и электронный документооборот, что снижает риск коррупции и ускоряет процесс выявления нарушений.

Роль таможенных органов в контроле за налогами на импорт и экспорт

Таможенные органы осуществляют контроль за правильностью исчисления и уплаты налогов, связанных с внешнеэкономической деятельностью, включая таможенные пошлины, НДС и акцизы при импорте и экспорте товаров.

Основные направления контроля:

- Проверка достоверности таможенных деклараций, соответствия заявленных данных фактическим характеристикам груза.

- Анализ документации, включая контракты, счета-фактуры, сертификаты происхождения и транспортные документы.

- Выявление занижения таможенной стоимости и недекларированных товаров.

- Использование автоматизированных систем анализа рисков для выявления подозрительных операций.

Полномочия таможенных органов включают:

- Запрос и проверку информации у участников ВЭД и третьих лиц.

- Проведение документарных и выездных проверок, в том числе в рамках налогового контроля.

- Наложение штрафных санкций и взыскание недоимок с начислением пеней при выявлении нарушений.

Рекомендации для участников внешнеэкономической деятельности:

- Тщательная подготовка и своевременная подача таможенных деклараций без ошибок.

- Использование специализированных программ для контроля соответствия данных.

- Регулярное обновление информации о применимых налоговых ставках и требованиях.

- Проведение внутреннего аудита внешнеэкономических операций для минимизации рисков.

- Оперативное взаимодействие с таможенными органами при выявлении спорных вопросов.

Контроль таможенной стоимости – ключевой аспект, так как именно она служит базой для начисления налогов. Применяются методы сопоставления, затратный и остаточный методы для выявления недостоверных сведений.

Таможенные органы обеспечивают соблюдение налогового законодательства при импорте и экспорте, предотвращая уклонение от налогов и защищая интересы бюджета.

Компетенция органов Федеральной службы безопасности в налоговых проверках

Федеральная служба безопасности (ФСБ) в России наделена полномочиями по проведению налоговых проверок в части выявления и пресечения преступлений, связанных с уклонением от уплаты налогов, сборов и иных обязательных платежей, а также в случаях, когда налоговые нарушения сопряжены с преступлениями против государственной безопасности.

ФСБ осуществляет налоговый контроль в рамках уголовного преследования, расследуя факты незаконного сокрытия доходов, использования подложных документов, организации преступных схем ухода от налогообложения, что отражено в Уголовном кодексе РФ (статьи 198, 199, 199.1). Деятельность ФСБ направлена на выявление преступных групп и лиц, причастных к налоговым правонарушениям, которые затрагивают интересы государства.

Органы ФСБ вправе проводить выемки документов, обыски, допросы, а также контролировать электронные коммуникации в рамках расследования налоговых преступлений. Они взаимодействуют с налоговыми органами и другими правоохранительными структурами для комплексного противодействия финансовым нарушениям.

Рекомендуется юридическим лицам и индивидуальным предпринимателям при получении запросов от ФСБ своевременно привлекать квалифицированных юристов, так как проверки ФСБ отличаются глубоким анализом финансовых операций и возможностью применения мер уголовного преследования.

Компетенция ФСБ в налоговых проверках ограничена выявлением и расследованием именно уголовно наказуемых деяний, при этом функции профилактического и камерального контроля остаются в ведении Федеральной налоговой службы.

Полномочия правоохранительных органов при выявлении налоговых преступлений

Правоохранительные органы в России осуществляют выявление налоговых преступлений на основании положений Уголовного кодекса и Уголовно-процессуального кодекса РФ. Их функции направлены на сбор доказательств, пресечение противоправных действий и обеспечение уголовного преследования виновных.

Основные полномочия включают:

- Проведение проверок и выемок документов, включая бухгалтерскую и налоговую отчетность;

- Инициирование и проведение допросов свидетелей, подозреваемых и потерпевших;

- Возбуждение уголовных дел по фактам уклонения от уплаты налогов, предоставления подложных документов, фальсификации отчетности;

- Осуществление оперативно-розыскных мероприятий (контроль за корреспонденцией, прослушивание телефонных переговоров) с разрешения суда;

- Применение мер пресечения: задержание, арест имущества, наложение запретов на распоряжение активами;

- Сотрудничество с налоговыми органами для получения информации, аналитики и совместного расследования;

- Подготовка материалов для передачи в суд и обеспечение участия в судебных процессах.

Правоохранительные органы обязаны строго соблюдать процессуальные нормы, включая получение судебных санкций на проведение обысков и прослушивания, чтобы исключить нарушения прав участников процесса. При выявлении налоговых преступлений важна оперативность и четкое документирование всех действий.

Рекомендации для повышения эффективности работы правоохранителей:

- Активное использование межведомственного взаимодействия с ФНС и финансовыми институтами;

- Применение современных средств аналитики и цифровых технологий для выявления аномалий в отчетности;

- Регулярное повышение квалификации сотрудников по особенностям налогового законодательства и криминалистики;

- Своевременное оформление всех процессуальных документов для недопущения процессуальных нарушений;

- Контроль за соблюдением прав подозреваемых и свидетелей, что снижает риск оспаривания доказательств в суде.

Таким образом, полномочия правоохранительных органов при выявлении налоговых преступлений представляют собой комплекс мер, направленных на выявление, пресечение и доказывание противоправных действий с использованием как традиционных следственных методов, так и современных технологий.

Задачи Контрольно-счетной палаты в проверке налоговых поступлений

Контрольно-счетная палата (КСП) осуществляет контроль за полнотой и своевременностью поступления налогов в бюджеты всех уровней. Основная задача – выявление недоимок и искажений в отчетности налогоплательщиков, а также оценка эффективности работы налоговых органов в части администрирования налогов.

КСП анализирует достоверность данных, отражённых в финансовой и бухгалтерской отчетности государственных и муниципальных учреждений, проверяет соответствие фактических налоговых платежей законодательным нормам. Особое внимание уделяется контролю за использованием налоговых льгот и преференций, выявлению случаев необоснованного уменьшения налоговой базы.

В рамках проверок КСП оценивает корректность отражения операций, влияющих на формирование налоговой базы, и проверяет полноту учета налогов, уплаченных поставщиками и подрядчиками по государственным контрактам. Кроме того, Палата проводит аудит соответствия межбюджетных трансфертов фактическому уровню налоговых поступлений.

По итогам проверок КСП формирует рекомендации по устранению выявленных нарушений, включая меры по оптимизации процессов налогового контроля и повышению качества информационного взаимодействия между налоговыми органами и казенными учреждениями.

Контрольно-счетная палата также контролирует реализацию предписаний налоговых органов и эффективность мероприятий по взысканию задолженностей, что способствует улучшению исполнения бюджетного законодательства.

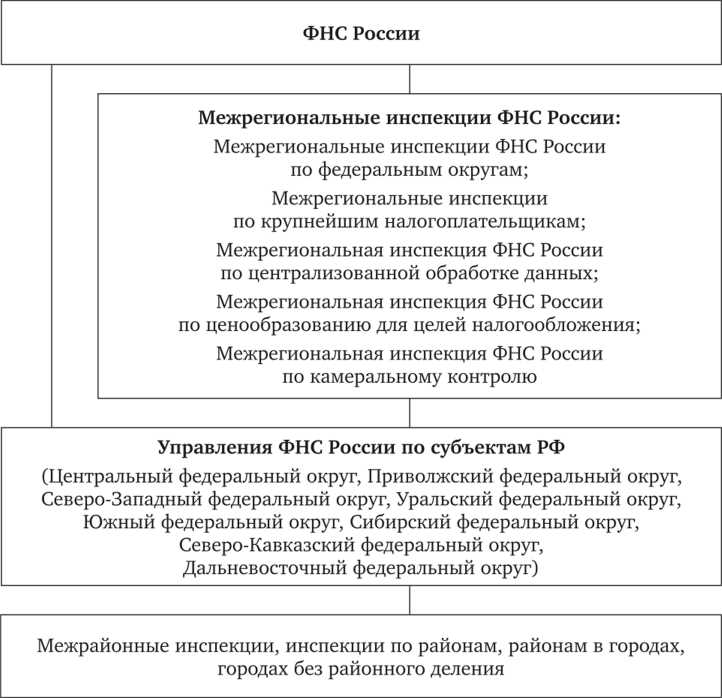

Налоговые инспекции субъектов РФ: особенности контроля на региональном уровне

Налоговые инспекции субъектов РФ осуществляют контроль с учетом специфики региональной экономики и налоговой базы. В каждом регионе сформирована сеть территориальных ИФНС, отвечающих за контроль налогоплательщиков по установленным критериям риска.

Региональные ИФНС применяют риск-ориентированные методы отбора объектов для камеральных и выездных проверок, исходя из отраслевой структуры и локальных налоговых преференций. В промышленно развитых регионах контроль концентрируется на крупных предприятиях с высоким налоговым потенциалом, в аграрных – на операциях с использованием льготных ставок и субсидий.

Контроль включает проверку полноты налоговой отчетности, корректности применения региональных ставок и льгот, а также соблюдение сроков уплаты налогов. Аналитика данных из межведомственных информационных систем позволяет выявлять скрытые доходы и налоговые нарушения на ранних стадиях.

Рекомендуется налогоплательщикам регионального уровня вести систематический мониторинг изменений в местном налоговом законодательстве и своевременно подавать уточненные декларации при изменениях условий ведения бизнеса. Использование электронных сервисов ИФНС снижает риски пропуска уведомлений и ошибок в отчетности.

Для повышения эффективности контроля региональные инспекции внедряют современные информационные технологии и обучают сотрудников методам цифровой аналитики. Взаимодействие с федеральными органами и местными администрациями способствует комплексному подходу к контролю и пополнению региональных бюджетов.

Права налоговых органов при проведении документальных и выездных проверок

Налоговые органы имеют право запрашивать и получать любые документы, относящиеся к проверяемой деятельности, включая бухгалтерскую и налоговую отчетность, договоры, первичные учетные документы, банковские выписки и иные материалы, подтверждающие правильность исчисления налогов.

При документальной проверке проверяющие вправе требовать разъяснения по представленным документам, проводить их анализ и сопоставление с другими данными налогового учета. Отказ от предоставления документов или искажение сведений является основанием для применения штрафных санкций.

Во время выездной проверки налоговые инспекторы имеют право входить в помещения, используемые для предпринимательской деятельности, вскрывать сейфы и иные хранилища, изымать документы и предметы, необходимые для проверки, с обязательным оформлением описи и акта изъятия.

Проверяющие могут опрашивать сотрудников и руководителей проверяемого лица, требовать объяснений в письменной или устной форме, а также делать копии или выписки из документов. При этом налоговые органы обязаны обеспечить конфиденциальность полученной информации.

Выездная проверка проводится только после официального уведомления проверяемого лица не менее чем за три рабочих дня и в пределах срока, установленного законодательством. В случае нарушения сроков или процедур проверки полученные результаты могут быть оспорены в суде.

В ходе проверки налоговые органы вправе привлекать экспертов и специалистов для проведения технических или экономических экспертиз, если это необходимо для оценки достоверности представленных данных.

Налогоплательщик вправе присутствовать при проведении выездной проверки, давать пояснения и предъявлять документы. Проверяющие обязаны составлять протокол с указанием выявленных нарушений и предоставлять его на подпись проверяемому лицу.

Нарушение прав налоговых органов при проверках, включая препятствование законной деятельности проверяющих, ведет к административной ответственности в соответствии с Налоговым кодексом РФ и Кодексом об административных правонарушениях.

Механизмы взаимодействия разных органов в процессе налогового контроля

В России налоговый контроль реализуется комплексно с участием нескольких уполномоченных органов, включая Федеральную налоговую службу (ФНС), органы прокуратуры, Следственный комитет и правоохранительные структуры. Координация между ними обеспечивается нормативными актами и межведомственными соглашениями.

ФНС осуществляет основной контроль налогоплательщиков, используя информационные системы для обмена данными с Банком России и Росстатом. При выявлении признаков налоговых преступлений или нарушений ФНС направляет материалы в правоохранительные органы, обеспечивая передачу доказательной базы и аналитических отчетов.

Правоохранительные органы (следственные подразделения МВД, Следственный комитет) проводят углубленные проверки и расследования, опираясь на данные, полученные от ФНС, а также запрашивают дополнительные документы у других госорганов, включая Росфинмониторинг и таможню.

Прокуратура контролирует законность действий всех участников процесса, инициирует проверки и участвует в надзоре за соблюдением прав налогоплательщиков и государства. В случае выявления системных нарушений прокуратура обращается в суд или к вышестоящим ведомствам для принятия мер.

Важным инструментом взаимодействия является автоматизированный обмен информацией через федеральные каналы связи, что ускоряет процесс и минимизирует риски искажений данных. Регулярные совместные совещания и рабочие группы способствуют синхронизации действий и оперативному разрешению спорных вопросов.

Для повышения эффективности рекомендовано закреплять в межведомственных соглашениях четкие сроки обмена информацией, порядок документооборота и разграничение ответственности. Использование единой базы данных налоговых нарушений позволяет отслеживать повторные нарушения и предупреждать мошенничество.

Вопрос-ответ:

Какие органы в России имеют право проводить налоговые проверки?

В России основным органом, осуществляющим налоговый контроль, является Федеральная налоговая служба (ФНС). Помимо неё, налоговые проверки могут проводить и другие ведомства, если это предусмотрено законом: например, правоохранительные органы в рамках расследования преступлений, связанных с налогами, а также таможенные органы при проверке таможенных платежей.

Чем отличается выездная налоговая проверка от камеральной?

Камеральная проверка проводится на основе документов, которые налогоплательщик направляет в налоговый орган, без посещения предприятия или офиса. Она проводится дистанционно и обычно занимает до трёх месяцев. Выездная проверка проводится непосредственно на месте — в офисе или на территории организации. Этот вид проверки позволяет более подробно изучить бухгалтерские документы, провести опросы сотрудников и проверить фактическое состояние дел.

Какие полномочия есть у Федеральной налоговой службы при проведении контроля?

ФНС вправе запрашивать документы и сведения у налогоплательщиков, проводить проверки, делать выводы о правильности исчисления и уплаты налогов. Кроме того, сотрудники службы имеют право выносить предписания об устранении нарушений, начислять штрафы и применять иные меры воздействия, предусмотренные законодательством. В рамках проверки инспекторы могут также проводить допросы и осмотры.

Какие меры защиты имеет налогоплательщик при проведении налогового контроля?

Налогоплательщик имеет право знакомиться с материалами проверки, давать пояснения, подавать возражения и жалобы на действия налоговых органов. В случае несогласия с решением инспекции он может обжаловать его в вышестоящих инстанциях или обратиться в суд. Закон защищает права налогоплательщика, ограничивая возможные нарушения со стороны проверяющих и устанавливая порядок проведения контроля.

Какие другие государственные структуры могут участвовать в налоговом контроле кроме ФНС?

Кроме Федеральной налоговой службы, в налоговом контроле могут участвовать органы МВД, Следственный комитет и прокуратура, если речь идёт о выявлении налоговых правонарушений или преступлений. Таможенные органы проверяют соблюдение таможенного законодательства и правильность уплаты таможенных платежей. Также контрольные функции в отдельных случаях выполняют Федеральная служба безопасности и Роспотребнадзор, если это связано с проверкой определённых видов деятельности.

Какие государственные органы в России занимаются проверкой правильности уплаты налогов?

В России контроль за соблюдением налогового законодательства осуществляют несколько государственных структур. Основной орган — Федеральная налоговая служба (ФНС), которая проводит проверки и мониторинг налогоплательщиков. Помимо ФНС, функции налогового контроля могут выполнять также таможенные органы при проверках, связанных с импортом и экспортом, а также органы, занимающиеся финансовым контролем в рамках государственных проверок и расследований. В зависимости от ситуации и уровня контроля, ответственность может переходить к правоохранительным структурам при выявлении серьезных налоговых правонарушений.

В каком порядке и на каких основаниях налоговые органы проводят проверки налогоплательщиков?

Проверки налогоплательщиков проводятся согласно установленному законодательству и регламентам. Они бывают плановыми, когда инспекция заранее уведомляет организацию о дате проверки, и внеплановыми, инициированными при выявлении признаков нарушений. Основаниями для проверки могут служить жалобы, результаты камеральных проверок, анализ отчетности и прочие данные. Перед началом налогового контроля инспекция должна направить уведомление, в котором указываются цель, предмет и сроки проверки. В ходе процедуры проверяющие изучают документы, сверяют отчётность с реальными операциями и могут опрашивать ответственных лиц. Итогом становится акт проверки, который фиксирует результаты и замечания.