Переходящий НДС – это сумма налога на добавленную стоимость, не зачтенная в текущем налоговом периоде и подлежащая переносу на следующий. Такая ситуация возникает, когда сумма входящего НДС превышает начисленный к уплате. Для бухгалтера важно не просто перенести остаток, а правильно отразить его в декларации и учете, чтобы избежать претензий со стороны налоговых органов.

На практике переходящий НДС формируется, например, при крупных закупках оборудования, оплате авансов поставщикам или при осуществлении экспортных операций. Согласно п. 1 ст. 171 и п. 1 ст. 172 НК РФ, сумма налога подлежит вычету при наличии надлежащим образом оформленных счетов-фактур и документов, подтверждающих принятие товаров или услуг к учету.

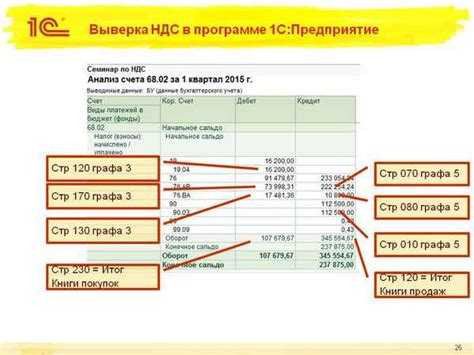

Остаток входящего НДС, не подлежащий вычету в текущем квартале, отражается в разделе 3 налоговой декларации по строке 120. При этом он автоматически переносится на следующий период. Бухгалтеру следует сверять данные регистров учета с декларацией, чтобы избежать искажений. Особое внимание нужно уделять корректному ведению книги покупок и проверке правомерности вычетов.

Ошибки в отражении переходящего НДС могут повлечь отказ в вычете и доначисление налога. Поэтому важно своевременно выявлять такие суммы, документально обосновывать остаток и отслеживать его движение по периодам. В некоторых случаях имеет смысл подать уточненную декларацию, особенно если выявлены неточности при сопоставлении данных бухгалтерского и налогового учета.

Переходящий НДС: что с ним делать бухгалтеру

Переходящий НДС возникает в случае, если сумма «входного» налога на добавленную стоимость, предъявленного поставщиками, превышает начисленный «выходной» НДС по операциям реализации. Это типичная ситуация для предприятий с сезонными колебаниями оборотов, значительными инвестициями или экспортной деятельностью.

Основные действия бухгалтера при наличии переходящего НДС:

- Проверить корректность отражения «входного» и «выходного» НДС по всем операциям периода. Ошибки при отражении счета-фактуры или неправильное определение налоговой базы могут искажать остаток налога к вычету.

- Убедиться, что документы на вычет соответствуют требованиям статьи 169 НК РФ: наличие правильно оформленного счета-фактуры, факт оприходования товаров (работ, услуг), предназначение для операций, облагаемых НДС.

- Отразить сумму неиспользованного вычета в строке 150 раздела 3 декларации по НДС как налог, подлежащий вычету в следующем налоговом периоде. В учетной политике желательно закрепить порядок переноса такого остатка.

- Проконтролировать перенос суммы переходящего НДС в следующем квартале: вычет допустим только один раз, при этом сумма должна быть полностью подтверждена первичными документами предыдущего периода.

Если по итогам следующего периода вновь формируется остаток налога к вычету, он также переносится, пока не будет полностью использован. Предельного срока вычета для переходящего НДС не установлено, если право на вычет документально подтверждено.

Альтернативный вариант – возврат из бюджета. Он применяется, если налогоплательщик регулярно получает НДС к возмещению и выполняет условия статьи 176 НК РФ. Однако эта процедура требует камеральной проверки и может занять до 3 месяцев.

Особое внимание следует уделить остаткам НДС при реорганизации, ликвидации, переходе на УСН или при передаче правопреемнику. В таких случаях налоговый вычет по переходящему НДС может быть утрачен, если его не оформить вовремя.

Регулярный анализ структуры НДС на счете 19, сопоставление с оборотами по реализации и системная сверка с контрагентами позволяют избежать накопления неиспользуемых остатков и своевременно отражать налог в учете.

Как отразить переходящий НДС в бухгалтерском учете на конец квартала

Переходящий НДС возникает в случае, если счета-фактуры по полученным товарам или услугам датированы текущим кварталом, а налоговый вычет возможен только в следующем периоде. В бухгалтерском учете такая ситуация требует точной фиксации обязательств и учета по соответствующим счетам.

До момента признания вычета переходящий НДС отражается на счете 19 «НДС по приобретенным ценностям». При этом важно раздельно учитывать суммы налога, которые уже можно предъявить к вычету, и те, которые пока не подлежат учету в декларации. Для этого применяются субсчета: например, 19.01 для материалов, 19.03 для основных средств и т.д.

На конец квартала суммы переходящего НДС не списываются в счет уменьшения налога к уплате. Они продолжают числиться на соответствующих субсчетах счета 19. Перенос в книгу покупок и на счет 68 субсчет «НДС» возможен только после выполнения всех условий вычета: получения счета-фактуры, принятия к учету и отражения в журнале операций.

Если вычет возможен только в следующем квартале, то суммы НДС не включаются в декларацию за текущий отчетный период. При этом необходимо обеспечить документальное подтверждение, чтобы при налоговой проверке исключить доначисления. Желательно оформить пояснительную записку к учетной политике с описанием порядка отражения переходящего НДС.

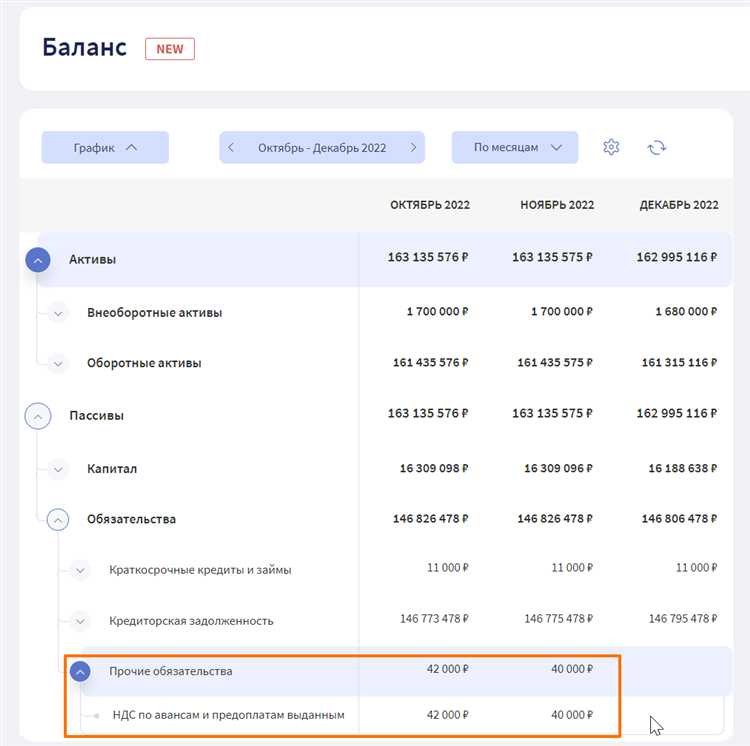

Особое внимание требуется при отражении НДС по авансам и при поступлении импортных товаров. В таких случаях используется счет 76 и счет 68.32, и ошибки в периоде признания могут повлечь налоговые санкции.

Порядок переноса входящего НДС на следующий налоговый период

Если по итогам налогового периода сумма входящего НДС превышает начисленный налог к уплате, образуется положительная разница – «переходящий» НДС. Такой остаток подлежит переносу на следующий квартал и может быть учтен в уменьшение налога в будущих периодах.

Перенос осуществляется на основании данных из книги покупок и журнала учета счетов-фактур. Остаток входящего НДС отражается в строке 090 раздела 3 декларации по НДС как сумма налога, подлежащая вычету в следующем периоде. Обоснованием служат счета-фактуры от поставщиков, по которым право на вычет уже наступило.

Для корректного переноса необходимо:

– зафиксировать остаток входящего НДС на последний день отчетного квартала по данным бухгалтерского учета;

– убедиться, что документы на вычет соответствуют требованиям статьи 171 и 172 НК РФ (в наличии оригиналы счетов-фактур, товары/услуги оприходованы и используются в облагаемой деятельности);

– отразить сумму в декларации по НДС следующего квартала как вычет текущего периода, если других изменений не произошло.

Если в следующем квартале организация снова не сможет зачесть входящий НДС полностью, сумма продолжает переноситься до полного использования или возврата по решению ФНС (в случае подачи заявления на возмещение).

Рекомендуется формировать регистр учета остатка неиспользованного НДС с указанием периодов, по которым он образовался. Это упростит сверку с налоговой инспекцией и обеспечит прозрачность учета при камеральной проверке.

Ошибки при оформлении переходящего НДС в декларации и как их избежать

Наиболее распространённая ошибка – указание входящего НДС, не подтверждённого счетами-фактурами. Без правильно оформленного счета-фактуры право на вычет налогоплательщик теряет, даже если затраты фактически понесены. При переносе НДС на следующий период такие суммы не должны попадать в раздел 8 декларации.

Часто НДС по неотфактурованным авансам включается в вычет в неверном периоде. Например, если товары не отгружены до конца квартала, а счет-фактура на аванс не выставлен, включение НДС в вычет преждевременно. В декларации он должен быть отражён только после выполнения условий для вычета согласно п.2 ст.171 НК РФ.

Ошибка в заполнении строк декларации – ещё один частый случай. Переходящий НДС, подлежащий вычету в будущих периодах, должен отражаться по строке 170, но часто его ошибочно указывают по строке 120 или 130, что искажает налоговую базу и может повлечь штраф.

Неверный перенос остатка входящего НДС из предыдущего периода – системная проблема. Сумма из строки 170 декларации предыдущего квартала должна быть точно перенесена в строку 170 текущего. Любые расхождения вызовут вопросы со стороны ИФНС.

Для предотвращения ошибок важно вести сверку по каждому счету-фактуре, особенно в переходных операциях. До подачи декларации следует проверить:

- соответствие сумм строк 170 предыдущего и текущего периодов,

- наличие счетов-фактур на все заявленные вычеты,

- отражение операций по авансам в верных строках,

- наличие первичных документов для отложенного вычета.

Кроме того, рекомендуется использовать контрольные листы при подготовке декларации. Это минимизирует риск технических и методологических ошибок при переносе переходящего НДС и снижает вероятность камеральной проверки со стороны налоговой инспекции.

Документальное подтверждение права на вычет при переходящем НДС

Право на вычет НДС, относящегося к переходящим операциям, возникает только при наличии надлежащим образом оформленных первичных документов и счетов-фактур. Отсутствие хотя бы одного обязательного реквизита лишает организацию возможности учесть налог к вычету в последующих периодах.

Для подтверждения вычета при переносе входящего НДС на следующий квартал необходимо обеспечить следующее:

- Счет-фактура получен от поставщика и содержит все обязательные реквизиты, установленные пунктом 5 статьи 169 НК РФ.

- Товары, работы или услуги фактически приняты на учет в соответствии с положениями ПБУ и отражены в бухгалтерском учете.

- Операции, связанные с приобретением, направлены на осуществление облагаемой деятельности, что должно быть подтверждено экономической связью между затратами и налогооблагаемыми операциями.

Если вычет заявляется в квартале, следующем за датой получения счета-фактуры, важно документально подтвердить основания переноса:

- Пояснение о причине отложенного вычета (например, счет-фактура получен в конце квартала, а документы на приемку – уже в следующем).

- Акты приема-передачи, накладные или акты оказанных услуг, датированные следующим отчетным периодом.

- Копия книги покупок с отсутствием данной записи в квартале получения счета-фактуры.

Особое внимание следует уделить формированию книги покупок: запись о вычете входящего НДС должна быть произведена только в том квартале, когда выполнены оба условия – получение счета-фактуры и признание актива на счете учета. Недопустимо вносить данные о вычете задним числом или при отсутствии учета актива.

При налоговой проверке ФНС вправе запросить пояснения и документы, подтверждающие обоснованность переноса вычета. Поэтому все связанные с переходящим НДС документы должны быть системно архивированы, а их даты – синхронизированы между бухгалтерским и налоговым учетом.

Особенности учета переходящего НДС при получении счета-фактуры с опозданием

При получении счета-фактуры с опозданием бухгалтер сталкивается с необходимостью корректного отражения переходящего НДС. В соответствии с пунктом 4 статьи 172 Налогового кодекса РФ право на вычет возникает в момент предъявления счета-фактуры, даже если он получен с задержкой после окончания отчетного периода.

Если счет-фактура поступил позднее, чем закончился квартал, в котором была совершена операция, НДС, предъявленный к вычету, переносится в следующий налоговый период. Для правильного отражения этого переходящего НДС бухгалтеру нужно включить его в книгу покупок за тот период, в котором счет-фактура получен.

Важно помнить, что право на вычет возникает только при наличии правильно оформленного счета-фактуры. При отсутствии или несвоевременном получении документа НДС к вычету в отчетном периоде не принимается, что требует переноса сумм на следующий период.

Для документального подтверждения переходящего НДС при опоздании счета-фактуры следует сохранить все подтверждающие факты: дату получения документа, входящую корреспонденцию, акты сверки с поставщиком. Эти документы помогут избежать претензий налоговых органов при проверках.

При отражении переходящего НДС в бухгалтерском учете используется счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Сумма НДС по опоздавшему счету-фактуре учитывается на этом счете и переносится на вычет в момент признания счета-фактуры, но не ранее фактической даты получения документа.

В налоговой декларации по НДС переходящий налог отражается в разделе 9, где указывается сумма НДС к вычету в следующих периодах. Это обеспечивает правильное распределение налоговой нагрузки и исключает ошибки в отчетности.

При работе с переходящим НДС важно соблюдать сроки получения счетов-фактур и фиксировать факт их поступления, чтобы избежать ошибок в учете и претензий налоговой службы.

Как отразить переходящий НДС при восстановлении и корректировке вычетов

При восстановлении или корректировке вычетов переходящий НДС необходимо учитывать в том периоде, когда выявлено основание для изменения суммы вычета. Если вычет ранее был принят с ошибкой или в меньшем размере, корректировка отражается в декларации по НДС за тот налоговый период, в котором произведено исправление.

Для восстановления НДС, ранее принятого к вычету, корректировку оформляют путем увеличения налоговых обязательств. В бухгалтерском учете формируется запись на счетах 19 и 68, при этом сумма переходящего НДС уменьшается на восстановленную величину, а в налоговом учете – корректируется сумма к вычету с указанием причины восстановления.

Если восстановление касается НДС, который был перенесен на следующий период (переходящий НДС), то следует пересчитать сумму вычета, исключая восстановленные суммы. Это отражается в разделе декларации по НДС с указанием корректировочной строки и оснований корректировки.

При корректировке вычета, связанной с изменением стоимости приобретенного имущества или услуг, следует учитывать, что переходящий НДС корректируется пропорционально изменению стоимости. Для этого в учете выделяют корректирующие счета и отражают перерасчет НДС, который переносится на новые налоговые периоды.

Обязательным условием правильного отражения переходящего НДС при восстановлении и корректировке является документальное подтверждение причин изменений – акты сверок, счета-фактуры с исправлениями, бухгалтерские документы. Без них налоговые органы могут отказать в корректировке вычета.

При отражении в отчетности необходимо проверить, чтобы суммы переходящего НДС не были учтены повторно в нескольких налоговых периодах. Все корректировки должны быть логически связаны с конкретными операциями и подтверждены документально.

Вопрос-ответ:

Что такое переходящий НДС и как его учитывать в бухгалтерии?

Переходящий НДС — это сумма налога на добавленную стоимость, относящаяся к налоговому периоду, в котором счет-фактура или другой подтверждающий документ получен позже, чем завершился этот период. Такой НДС нельзя отразить сразу в декларации за текущий период, поэтому он переносится на следующий отчетный период. В бухгалтерии переходящий НДС учитывается отдельно, чтобы не возникло путаницы при формировании вычетов и расчете налога к уплате. Обычно для этого используют отдельные субсчета в учете, а при наступлении следующего периода НДС включается в декларацию и влияет на налоговые обязательства или вычеты.

Какие ошибки чаще всего допускают бухгалтеры при работе с переходящим НДС?

Основные ошибки связаны с неправильным отражением суммы переходящего НДС в учете и декларациях. Часто бухгалтеры забывают выделить переходящий НДС отдельно и пытаются включить его в отчет текущего периода, что приводит к расхождениям с налоговыми органами. Еще одна распространенная ошибка — несвоевременное получение и обработка счетов-фактур, из-за чего вычеты не принимаются к учету в нужном периоде. Также встречается неправильное оформление документов для подтверждения права на вычет переходящего НДС, что становится причиной отказов при налоговой проверке.

Как поступать, если счет-фактура с НДС поступил с опозданием после отчетного периода?

Если счет-фактура с НДС поступил позже окончания отчетного периода, то входящий налог нельзя заявлять к вычету в том периоде, к которому он относится. Необходимо оформить переходящий НДС, то есть перенести сумму налога на следующий налоговый период. В бухгалтерском учете эту сумму выделяют отдельно, чтобы в следующей декларации правильно отразить вычет. При этом важно проверить правильность реквизитов документа и дату получения, чтобы избежать спорных ситуаций с налоговыми органами.

Как правильно отражать переходящий НДС в бухгалтерских проводках на конец квартала?

На конец квартала переходящий НДС отражается на отдельном счете или субсчете учета, который предназначен для налоговых обязательств и вычетов, не принятых в текущем периоде. В бухгалтерии обычно делают запись на счет дебета 19 (входной НДС) и кредита счетов расчетов с поставщиками с указанием, что сумма относится к переходящему НДС. Такая организация учета позволяет видеть отдельно суммы, которые нужно учесть в следующих периодах, и контролировать их правильное перенесение в налоговой декларации. Это облегчает подготовку отчетности и снижает риск ошибок.

Каковы правила восстановления переходящего НДС при корректировках по сделкам?

Если после признания вычета по НДС происходит корректировка, например, из-за возврата товара или изменения цены, возникает необходимость восстановить ранее принятый переходящий НДС. В таком случае бухгалтер должен скорректировать сумму налога, отраженную как переходящую, уменьшив ее на сумму, подлежащую восстановлению. Это отражается в учете проводками, уменьшающими входящий НДС. В декларации по НДС делается корректировка по соответствующему налоговому периоду. Важно иметь документальные подтверждения и правильно оформить корректировочные счета-фактуры, чтобы избежать претензий со стороны налоговых органов.

Что такое переходящий НДС и как бухгалтеру определить сумму для переноса на следующий налоговый период?

Переходящий НДС — это сумма налога на добавленную стоимость, предъявленная поставщиками, которую организация не смогла принять к вычету в текущем отчетном периоде. Это может быть связано с тем, что счета-фактуры или документы на приобретение поступили с опозданием или сумма вычета превышает налоговую базу за период. Для определения переходящего НДС бухгалтер анализирует регистры учета, сверяет дату получения счетов-фактур и сверяет их с отчетными периодами. В итоге, неиспользованная сумма входящего НДС переносится на следующий квартал, где будет учтена при расчете налоговых обязательств.

Каким образом следует отразить переходящий НДС в налоговой декларации и бухгалтерском учете, чтобы избежать ошибок?

Отражение переходящего НДС требует точного документального подтверждения и корректного отражения в учетных регистрах. В налоговой декларации по НДС сумма переходящего налога указывается в разделе, предназначенном для переноса входящего НДС на следующий отчетный период. В бухгалтерском учете переходящий НДС фиксируется на специальном счете, позволяющем контролировать суммы к вычету в будущих периодах. Ошибки чаще всего возникают при несвоевременном получении счетов-фактур, неправильном распределении сумм по периодам или отсутствии соответствующих документов. Чтобы избежать таких ошибок, бухгалтер должен своевременно регистрировать все входящие документы и регулярно сверять данные с налоговой декларацией. При необходимости лучше проконсультироваться с налоговыми специалистами для корректного оформления переходящего НДС.