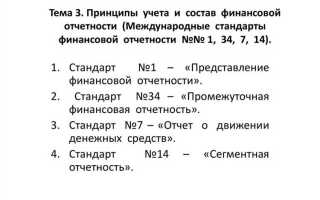

Финансовая отчетность строится на строго определённых элементах: активы, обязательства, капитал, доходы и расходы. Однако в практическом учёте нередко встречаются случаи, когда отдельные показатели ошибочно включаются в состав этих элементов. Такие ошибки могут привести к искажению отчётных данных и нарушению требований стандарта, например, МСФО или РСБУ.

К числу типичных исключений относятся предварительные соглашения без фактических обязательств, активы, не соответствующие критериям признания, и условные доходы. Например, потенциальная прибыль по ещё не подписанному контракту не может быть отражена в отчёте как доход. То же касается и необоснованных дебиторских задолженностей, по которым отсутствует юридическая подтверждённость.

Не подлежат включению в отчетность также элементы, которые носят исключительно управленческий или статистический характер. Например, расчёты по внутренним управленческим трансфертам между подразделениями организации не отображаются в финансовой отчетности, если они не влияют на совокупную финансовую позицию компании.

Для правильной подготовки отчетности важно применять критерии признания, установленные в рамках применяемых стандартов. Финансовая информация должна быть достоверной, поэтому все элементы, не обладающие признаком вероятности экономической выгоды или не имеющие надлежащей оценки, подлежат исключению. Это требование особенно актуально при оценке незавершённого производства, нематериальных активов без рыночной стоимости и спорных обязательств.

Почему доходы будущих периодов не включаются в отчетность

Доходы будущих периодов не отражаются в составе элементов финансовой отчетности, так как не соответствуют критериям признания дохода, установленным международными и национальными стандартами бухгалтерского учета. В частности, согласно МСФО (IFRS 15), признание дохода возможно только при выполнении обязательства перед покупателем и наличии права на получение возмещения. До момента выполнения этих условий сумма, полученная авансом, признается обязательством, а не доходом.

С точки зрения бухгалтерского учета, доходы будущих периодов представляют собой пассив, отражаемый в разделе «Доходы, полученные авансом». Это обязательство компании перед контрагентом, поскольку услуги или товары ещё не были предоставлены. Фактическое признание дохода происходит в периоде, к которому он относится, на основании принципа соответствия доходов и расходов.

Игнорирование этих требований может привести к искажению финансового результата периода, завышению прибыли и некорректной оценке финансового положения организации. Поэтому при подготовке отчетности важно обеспечивать точное разграничение доходов текущего и будущих периодов, фиксируя только те доходы, которые соответствуют критериям признания на отчетную дату.

Рекомендуется внедрять автоматизированные процедуры отслеживания полученных авансов и контролировать график оказания услуг или поставки продукции. Это позволяет своевременно переклассифицировать доходы будущих периодов в фактический доход по мере выполнения обязательств, сохраняя достоверность отчетных данных.

Обоснование исключения управленческого учета из состава отчетности

Управленческий учет не включается в состав финансовой отчетности, поскольку его функции и цели не соответствуют задачам внешней отчетности. Финансовая отчетность формируется на основе стандартов, таких как МСФО или РСБУ, и ориентирована на внешних пользователей: инвесторов, кредиторов, регулирующие органы. В отличие от неё, управленческий учет создаётся для внутренних целей и не подлежит обязательной стандартизации.

Данные управленческого учета могут содержать конфиденциальную информацию о себестоимости продукции, внутренней структуре затрат, планах по ценообразованию и инвестиционным решениям. Их раскрытие в составе отчетности создало бы риски утечки стратегически важной информации и нарушило бы конкурентное преимущество компании.

Кроме того, управленческий учет отличается гибкостью методик и сроков подготовки. Показатели могут формироваться по сегментам, центрам ответственности, проектам или иным произвольно выбранным категориям, что делает их несопоставимыми между компаниями и неприменимыми для оценки с точки зрения внешнего пользователя.

Практическая рекомендация: разграничивать учетные контуры и использовать управленческий учет исключительно для целей внутреннего анализа и оперативного управления. Для отчетности использовать только данные, соответствующие установленным стандартам, подтвержденные аудитом и предназначенные для внешнего раскрытия.

Роль условных фактов и причин их невключения в отчетность

Условные факты представляют собой события или обстоятельства, существование которых зависит от наступления или ненаступления будущих неопределённых событий. К ним относятся, например, судебные разбирательства с неопределённым исходом, возможные налоговые санкции или обязательства, зависящие от будущих решений третьих сторон.

Главная причина невключения условных фактов в состав элементов финансовой отчетности заключается в отсутствии достаточной степени достоверности. Согласно МСФО (IAS) 37, признание обязательства возможно только при наличии высокой вероятности оттока ресурсов и возможности надежной оценки суммы. В случае с условными фактами эти критерии не выполняются одновременно.

Признание таких фактов в отчетности могло бы исказить представление о финансовом положении организации, вводя в заблуждение пользователей отчетности. Финансовая отчетность должна отражать только те события, последствия которых можно количественно определить с разумной точностью. Условные факты, как правило, подвержены правовой или экономической неопределенности, что делает их оценку субъективной и потенциально спекулятивной.

Правильный подход – раскрытие информации о существенных условных фактах в примечаниях к отчетности. Это позволяет инвесторам, кредиторам и другим заинтересованным сторонам оценить потенциальные риски, не нарушая при этом принцип надежности и нейтральности представляемых данных.

Рекомендация: при наличии условных обязательств следует документально фиксировать характер риска, диапазон возможных последствий и текущий статус события. Это упрощает процесс оценки и соблюдение требований раскрытия информации без необходимости их признания в составе отчетности.

Отличие внутренних расчетов от признанных элементов отчетности

Внутренние расчёты представляют собой информационные данные, формируемые в рамках управленческого или операционного анализа. Они не подлежат включению в финансовую отчетность, поскольку не соответствуют критериям признания, установленным стандартами бухгалтерского учёта.

Ключевое отличие заключается в назначении: внутренние расчёты ориентированы на внутренние управленческие цели, включая планирование, контроль и принятие решений. В отличие от этого, признанные элементы финансовой отчётности (активы, обязательства, доходы, расходы и капитал) отражают документально подтверждённые факты хозяйственной деятельности и имеют юридическую значимость для внешних пользователей – инвесторов, кредиторов, государственных органов.

Примерами внутренних расчётов являются показатели себестоимости по внутренним методикам, плановые начисления, данные управленческих бюджетов. Такие показатели могут отличаться от регламентированной оценки, принятой в бухгалтерском учёте, и часто включают допущения или прогнозные значения, не поддающиеся проверке.

Для включения показателя в финансовую отчетность он должен обладать способностью приносить экономические выгоды или приводить к оттоку ресурсов, а также быть достоверно измеримым. Внутренние расчёты, в силу своей ориентированности на прогноз или оперативный анализ, этим требованиям зачастую не удовлетворяют.

Рекомендовано чётко разграничивать управленческую и финансовую отчётность, фиксируя используемые методики расчётов, чтобы избежать смешения информации и обеспечения сопоставимости данных. Внутренние документы должны оставаться инструментами внутреннего контроля и не заменять собой элементы, подлежащие признанию в соответствии с МСФО или национальными стандартами.

Почему прогнозные показатели не считаются элементами отчетности

Прогнозные показатели отражают предполагаемые будущие значения экономических величин и не соответствуют критериям признания элементов финансовой отчетности. Основная причина их исключения – отсутствие подтвержденных событий, обеспечивающих достоверность таких данных.

Финансовая отчетность основывается на фактах, подтвержденных документами и прошедших через признание согласно стандартам. Прогнозы же, в том числе по доходам, расходам, активам и обязательствам, строятся на допущениях, часто зависящих от внешних и внутренних факторов неопределенности.

- МСФО (IAS) 1 требует отражения в отчетности информации, основанной на прошлых событиях, а не будущих допущениях.

- Прогнозы не обладают качественными характеристиками, такими как достоверность и проверяемость, что делает их непригодными для признания как актив или обязательство.

- Предположительные показатели не подлежат бухгалтерской оценке по принципу начисления – они не фиксируются на момент совершения хозяйственной операции.

Использование прогнозов допустимо только в пояснительной информации и при составлении управленческой отчетности. Они применяются для оценки будущих рисков и возможностей, но не могут входить в состав таких элементов, как доходы, расходы, активы или обязательства в рамках бухгалтерской отчетности.

- Отражение прогнозов в отчетности может исказить представление о финансовом положении компании.

- Их включение нарушает принцип существенности и сопоставимости между периодами.

- Невозможность верификации прогнозных значений делает их использование в обязательной отчетности недопустимым с точки зрения регуляторов и аудиторов.

Таким образом, прогнозные показатели исключаются из перечня элементов отчетности из-за своей неопределенной природы и несоответствия требованиям международных и национальных стандартов учета.

Причины исключения активов без контроля организации

Активы, которыми организация не обладает контролем, не признаются элементами финансовой отчетности. Контроль – ключевое условие признания актива, так как без него организация не может направлять экономические выгоды, связанные с этим активом, и не несет рисков, связанных с его владением.

Отсутствие контроля проявляется в ситуациях, когда:

| Ситуация | Обоснование исключения |

|---|---|

| Актив находится у другой стороны по договору без передачи права распоряжения | Организация не может распоряжаться активом, следовательно, не имеет права на экономические выгоды |

| Передача актива сопровождается существенными ограничениями или условиями, ограничивающими контроль | Невозможность принимать решения по использованию актива снижает контроль до нуля |

| Актив передан в аренду, при которой арендодатель сохраняет контроль | Право собственности и контроль остаются у арендодателя, актив не признается у арендатора |

| Управление активом осуществляется третьей стороной без полномочий организации | Отсутствие влияния на распоряжение активом исключает признание его активом организации |

Исключение таких активов предотвращает завышение финансового положения и искажение результатов деятельности. Рекомендуется тщательно анализировать договорные условия и фактическое использование активов для корректной оценки контроля.

При сомнениях по контролю следует проводить дополнительную проверку: оценивать право принимать решения, получать выгоды и нести риски, а также отслеживать юридические аспекты владения и распоряжения.

Вопрос-ответ:

Почему прогнозные показатели не включаются в финансовую отчетность?

Прогнозные показатели отражают предполагаемые результаты деятельности организации и основаны на предположениях и оценках, которые могут не подтвердиться. Финансовая отчетность должна отражать фактическое состояние дел на отчетную дату, поэтому данные, не подтвержденные событиями или операциями, исключаются из ее состава.

Что значит исключение активов без контроля организации?

Исключение активов без контроля означает, что активы, которыми организация фактически не владеет или не может распоряжаться, не признаются в отчетности. Это связано с отсутствием права управлять такими активами и получать от них экономические выгоды, что не соответствует критериям признания элементов отчетности.

Почему внутренние расчеты между подразделениями не считаются элементами финансовой отчетности?

Внутренние расчеты представляют собой взаимные обязательства и требования внутри одной организации, не влияющие на ее общую финансовую позицию. Они служат для управленческого учета и контроля, но не отражают отношения с внешними контрагентами, поэтому исключаются из внешней отчетности.

Какие факторы влияют на исключение условных фактов из финансовой отчетности?

Условные факты — это события или обстоятельства, исход которых зависит от наступления неопределенных условий. Поскольку их финансовые последствия не могут быть надежно оценены и подтверждены на момент составления отчетности, они не включаются в ее элементы, чтобы избежать искажения информации.

Почему управленческий учет не входит в состав финансовой отчетности?

Управленческий учет создается для внутренних нужд организации и направлен на оперативное принятие решений. Его данные могут отличаться по методологии и срокам от финансовой отчетности, которая предназначена для внешних пользователей и должна соответствовать установленным стандартам. Поэтому управленческий учет исключается из официальной отчетности.