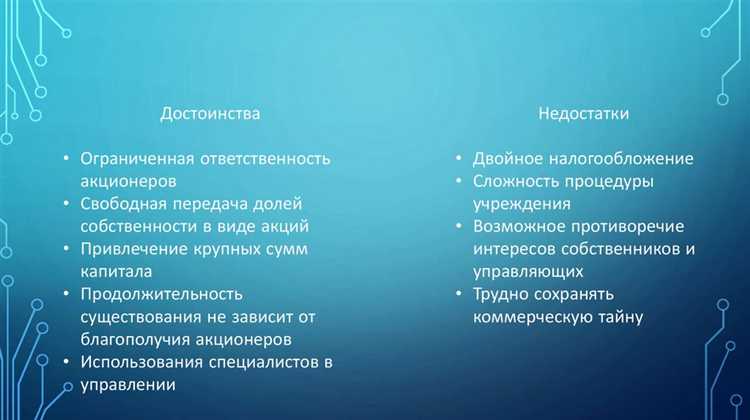

Изменение типа акционерного общества – это юридическая процедура, при которой общество меняет свою организационно-правовую форму, переходя, например, из открытого в закрытое или наоборот. Такое преобразование влияет на правила размещения акций, объем раскрытия информации, состав органов управления и уровень ответственности перед акционерами. В России процедура регулируется главой 4 Гражданского кодекса РФ и Федеральным законом №208-ФЗ «Об акционерных обществах».

Для смены типа АО требуется решение общего собрания акционеров, принятое квалифицированным большинством не менее трех четвертей голосов. Также необходима государственная регистрация изменений в ЕГРЮЛ. При переходе из ЗАО в ПАО возникает обязанность соблюдать требования к проспекту эмиссии, раскрытию годовой отчетности, а также соблюдать нормы, касающиеся листинга и корпоративного управления.

Юридические последствия включают изменение объема обязанностей перед акционерами и контролирующими органами, а также пересмотр внутренних регламентов. При преобразовании ПАО в ЗАО компания может сократить издержки на публикацию отчетности и выйти с биржи, но одновременно теряет доступ к рынку публичного капитала. Налоговые последствия напрямую зависят от характера операций, проводимых при реорганизации. Например, если при смене типа происходит допэмиссия или консолидация акций, может возникнуть налогооблагаемая база.

Перед началом процедуры рекомендуется проанализировать действующие корпоративные соглашения, проверить соблюдение прав миноритариев и заранее оценить влияние изменения на налоговую нагрузку. Пренебрежение этими аспектами может повлечь за собой судебные споры и административную ответственность, особенно в случае несвоевременного уведомления ФНС или Банка России.

Смена типа АО требует комплексного подхода: помимо юридической техники, важно учитывать стратегические цели бизнеса, структуру владения и риски потери контроля.

Хочешь, подберу варианты с акцентом на юридические или налоговые аспекты?

Смена типа акционерного общества и ее последствия

Юридически процедура осуществляется в рамках изменения устава общества. Основные этапы включают:

- Принятие решения общим собранием акционеров с кворумом не менее ¾ голосов;

- Регистрацию изменений в уставе через ФНС с подачей формы Р13014;

- Уведомление Центрального банка РФ при смене на ПАО;

- Обновление корпоративной информации в ЕГРЮЛ и у реестродержателя.

Смена типа влечёт за собой конкретные последствия:

- Раскрытие информации: ПАО обязаны публиковать бухгалтерскую отчётность, существенные факты и иные сведения в соответствии с требованиями законодательства. ЗАО таких требований не имеет.

- Ограничения на отчуждение акций: В ЗАО действует преимущественное право покупки акций другими участниками. В ПАО оборот акций не ограничен.

- Изменение структуры корпоративного управления: ПАО обязаны создавать совет директоров, в отличие от ЗАО, где он не обязателен.

- Дополнительные расходы: С переходом на ПАО увеличиваются расходы на аудит, раскрытие информации, соблюдение норм корпоративного управления и сопровождение взаимодействия с регуляторами.

С налоговой точки зрения смена типа общества сама по себе не образует налоговых последствий. Однако косвенно могут меняться налоговые обязательства при последующей продаже акций, перераспределении прибыли и иных корпоративных действиях.

Перед началом процедуры рекомендуется:

- Провести юридическую экспертизу текущей редакции устава и корпоративных документов;

- Анализировать перспективы участия в торгах, привлечения инвестиций и смены круга акционеров;

- Проконсультироваться с налоговым специалистом для оценки возможных косвенных эффектов.

Нарушение порядка смены типа может привести к отказу в регистрации, блокировке операций с акциями и административной ответственности. Поэтому каждая стадия должна быть документально зафиксирована и сопровождаться правовым контролем.

Хочешь, подскажу примеры, когда смена типа АО, наоборот, привела к ухудшению положения участников?

Какие формы акционерных обществ допускаются законодательством

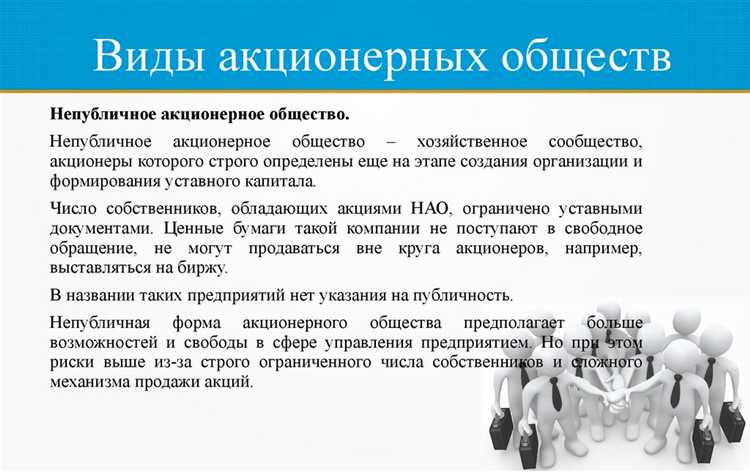

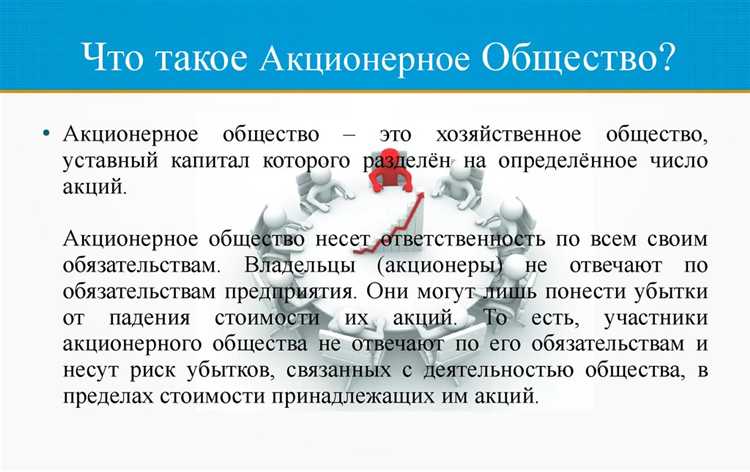

В соответствии с действующим российским законодательством, акционерные общества могут существовать в двух формах: публичные акционерные общества (ПАО) и непубличные акционерные общества (АО). Разграничение проводится по критерию доступности акций для неограниченного круга лиц и требованиям к раскрытию информации.

Публичное акционерное общество – это форма, в которой акции и иные эмиссионные ценные бумаги могут свободно размещаться и обращаться на открытом рынке. Для ПАО обязательны требования к раскрытию информации, соответствующие стандартам корпоративной прозрачности. Устав ПАО должен прямо содержать указание на публичный статус, а также учитывать специальные нормы, предусмотренные Федеральным законом № 208-ФЗ «Об акционерных обществах».

Непубличное акционерное общество – форма, в которой размещение акций осуществляется только среди заранее определённого круга лиц. Обращение акций на организованном рынке не допускается. Такой статус освобождает АО от части требований по раскрытию информации, однако сделки с акциями требуют согласия других акционеров или соблюдения преимущественного права, если это закреплено в уставе.

Переход из одной формы в другую требует внесения изменений в устав и государственной регистрации изменений. Кроме того, смена статуса может повлечь за собой налоговые последствия, а также пересмотр корпоративных процедур, таких как порядок созыва и проведения собраний, обязанности по раскрытию информации, требования к составу совета директоров и к внутреннему контролю.

Выбор формы акционерного общества должен основываться на бизнес-модели, стратегии привлечения капитала и уровне корпоративной открытости. Компании, ориентированные на фондовый рынок и инвестиции со стороны широкого круга инвесторов, как правило, выбирают форму ПАО. Если же приоритетом является контроль за составом акционеров и минимизация регуляторной нагрузки, предпочтительна форма АО.

Правильная квалификация юридического статуса акционерного общества имеет принципиальное значение для соблюдения законодательства и минимизации правовых рисков.

Хочешь, я подготовлю раздел о порядке смены формы акционерного общества или налоговых последствиях такого перехода?

В каких случаях требуется изменение типа АО

Изменение типа акционерного общества с публичного на непубличное или наоборот требуется в случаях, когда нарушаются или прекращают действовать правовые критерии, установленные статьей 66.3 Гражданского кодекса РФ. Например, если непубличное АО решает выйти на организованный рынок ценных бумаг и разместить свои акции на бирже, оно обязано преобразоваться в публичное общество до начала торгов.

Противоположная ситуация возникает, когда публичное АО утрачивает признаки публичности: его акции исключаются из листинга всех организованных торгов, и общество обязано в течение 3 месяцев изменить устав и зарегистрировать новый статус как непубличного АО. Несоблюдение этого срока может привести к административной ответственности и риску признания решений органов управления недействительными.

Также изменение типа АО может быть обусловлено требованиями инвесторов или стратегией корпоративного управления. Крупные акционеры, стремясь к более закрытой структуре и ограничению оборота акций, могут инициировать перевод публичного общества в непубличное для усиления контроля и исключения рыночных рисков. В таких случаях вопрос об изменении типа выносится на общее собрание акционеров и требует квалифицированного большинства голосов.

Преобразование может быть необходимо и для приведения корпоративной структуры в соответствие с действующим законодательством после реорганизации или слияния. Например, при присоединении к непубличному обществу публичное АО обязано изменить тип, так как объединенное общество не может сохранить публичный статус без соблюдения всех установленных условий.

Кроме того, инициатива по смене типа АО может исходить от регуляторов, если выявлены нарушения порядка обращения акций, раскрытия информации или корпоративного управления. В этом случае Федеральная налоговая служба или Банк России могут выдать предписание о необходимости приведения юридического статуса в соответствие с фактической деятельностью общества.

Порядок и документы для смены типа акционерного общества

Решение о смене типа акционерного общества принимается исключительно общим собранием акционеров. Для его проведения необходимо соблюдение требований к кворуму и оформление протокола, содержащего формулировку об изменении организационно-правовой формы и утверждении новой редакции устава.

После принятия решения подготавливаются следующие документы: заявление по форме Р13014, новая редакция устава, протокол общего собрания, а также документ, подтверждающий оплату государственной пошлины в размере 4 000 рублей. Все документы подписываются уполномоченным лицом, подпись которого должна быть нотариально удостоверена.

Подача документов осуществляется в регистрирующий орган (налоговую инспекцию) по месту регистрации общества. Допустимы как личное обращение, так и подача через нотариуса, МФЦ или посредством электронной подписи через онлайн-сервисы ФНС.

Срок государственной регистрации изменений составляет не более 5 рабочих дней с момента подачи полного пакета документов. По завершении процесса заявитель получает лист записи ЕГРЮЛ, подтверждающий смену организационно-правовой формы, и один экземпляр устава с отметкой налогового органа.

Важно до подачи документов провести правовую экспертизу новой формы ведения деятельности, поскольку смена типа общества влечёт перераспределение обязанностей, изменение порядка раскрытия информации и возможную необходимость перерегистрации лицензий и договоров.

Хочешь, подготовлю также блок о налоговых последствиях смены типа АО или о типичных ошибках при оформлении документов?

Юридические последствия изменения организационно-правовой формы

Изменение типа акционерного общества – например, из публичного в непубличное – влечёт за собой прекращение деятельности юридического лица в прежней форме и создание нового субъекта с сохранением правопреемства. Это отражается в ЕГРЮЛ как реорганизация в форме преобразования.

Первое последствие – изменение корпоративных прав участников. Права и обязанности акционеров переформатируются в соответствии с новым уставом. Например, в непубличном АО акционеры могут установить ограничения на переход долей и ввести согласительный порядок выхода из состава.

Уставной капитал сохраняется, но изменяется порядок его формирования и управления. Документы, такие как устав, внутренние положения и реестр акционеров, подлежат актуализации. При этом требуется нотариальное удостоверение ряда корпоративных действий.

Органы управления могут быть структурированы иначе. Например, в непубличном обществе допускается упразднение совета директоров, что влияет на юридическую ответственность и распределение полномочий внутри компании.

Необходимо уведомление контрагентов и государственных органов, в том числе налоговой, банков, лицензирующих и регулирующих ведомств. Иначе возможно признание сделок недействительными или наложение санкций за нарушение режима лицензирования.

Существенно меняется правовой режим раскрытия информации. Публичные АО обязаны публиковать отчётность и раскрывать сведения в системе раскрытия информации, тогда как непубличные – освобождаются от этой обязанности.

Наконец, последствия для сделок, заключённых до преобразования, требуют анализа: при несоблюдении преемственности контрагенты вправе потребовать расторжения или пересмотра условий.

Налоговые последствия при переходе из ОАО в ЗАО и наоборот

Переход из открытого акционерного общества (ОАО) в закрытое (ЗАО) и обратно влечёт изменения в налоговом учёте и обязательствах, которые необходимо учитывать для минимизации рисков и оптимизации налоговой нагрузки.

- Налог на прибыль: Само по себе изменение типа АО не признаётся налоговым событием и не вызывает корректировок в учёте прибыли. Однако возможна необходимость пересмотра учетной политики в связи с изменением структуры управления и распределения дивидендов.

- Налог на дивиденды: В ЗАО ограничен круг акционеров, что может повлиять на порядок выплаты дивидендов и удержания налога у источника выплаты. В ОАО дивиденды обычно выплачиваются более широкому кругу инвесторов, что может потребовать иных подходов к налоговому администрированию.

- НДС: Если переход сопровождается изменением видов деятельности или условий договоров, возможны изменения в объёмах операций, облагаемых НДС. Сам переход типа АО не меняет обязанность регистрации плательщиком НДС.

- Налог на имущество: При смене формы собственности объекта имущества не происходит, поэтому налоговые обязательства сохраняются, но при изменении уставных документов следует обновить сведения в налоговых органах.

Для правильного оформления перехода и соблюдения налоговых требований рекомендуются:

- Провести детальный анализ изменений в уставе и структуре управления, влияющих на налоговые обязательства.

- Согласовать с налоговыми консультантами порядок документального оформления перехода и необходимых уведомлений налоговых органов.

- Обновить внутренние регламенты и бухгалтерскую политику с учётом нового типа АО.

- Обеспечить своевременную корректировку налоговой отчётности, если переход сопровождается изменениями в хозяйственных операциях.

Игнорирование этих аспектов может привести к штрафам и дополнительным налоговым доначислениям. Поэтому грамотное налоговое сопровождение перехода из ОАО в ЗАО и наоборот является обязательным этапом реорганизации.

Как отразить изменение типа АО в уставе и ЕГРЮЛ

Изменение типа акционерного общества требует обязательного внесения корректировок в устав компании. В уставе необходимо заменить все упоминания прежнего типа АО на новый, включая наименования в разделах о форме общества, порядке управления и правах акционеров.

Важным моментом является утверждение новой редакции устава на общем собрании акционеров с соблюдением кворума и квалифицированного большинства голосов, предусмотренных законодательством и уставом.

После утверждения изменений устава требуется подать документы в регистрирующий орган (ФНС России) для внесения изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ). Подача осуществляется через заявление по форме Р13014, в котором указывается новая организационно-правовая форма общества.

К заявлению прилагаются: протокол (или решение) общего собрания акционеров с утверждением изменений устава, новая редакция устава, документы, подтверждающие уплату государственной пошлины, и уведомление об учете изменений в налоговом органе.

Срок регистрации изменений в ЕГРЮЛ – до 5 рабочих дней с даты подачи документов. При этом регистрация изменения типа АО является основанием для внесения соответствующих изменений в налоговый учет и бухгалтерскую документацию общества.

Отказ в регистрации возможен при несоответствии документов требованиям закона, неправильном оформлении изменений устава либо непредставлении полного пакета документов. В таких случаях регистрирующий орган выдает мотивированное уведомление о причинах отказа.

В результате внесения изменений в ЕГРЮЛ изменится запись о форме общества, что необходимо учитывать при заключении договоров, взаимодействии с контрагентами и отчетности перед контролирующими органами.

Вопрос-ответ:

Какие ключевые изменения в уставе необходимо внести при смене типа акционерного общества?

При смене типа акционерного общества требуется корректировка устава, отражающая новый статус компании. Это включает изменение наименования с указанием нового типа АО (например, с ОАО на ПАО или наоборот), уточнение порядка размещения акций, условий их обращения, а также порядка управления обществом. Также важно обновить сведения о составе органов управления и их полномочиях, поскольку разные типы АО могут иметь различные требования к структуре. После внесения изменений устав подлежит государственной регистрации.

Как смена типа акционерного общества влияет на права акционеров?

Переход с одного типа АО на другой может изменить порядок участия акционеров в управлении, а также условия распоряжения акциями. Например, в закрытом АО акции не подлежат свободному обращению на рынке, тогда как в открытом АО допускается публичное размещение и свободная продажа ценных бумаг. Это влияет на ликвидность акций и возможности для акционеров по их реализации. Кроме того, может измениться порядок созыва и проведения собраний, голосования, что отражается на механизмах защиты прав участников общества.

Какие налоговые последствия возникают при смене типа акционерного общества?

Смена типа акционерного общества сама по себе не приводит к налогообложению, однако может вызвать необходимость корректировки налогового учета. Например, при переходе на открытое АО увеличивается вероятность выпуска публичных акций, что требует соблюдения дополнительных требований налогового и финансового законодательства. Также возможны изменения в налоговом режиме по дивидендам и операциями с акциями. Важно провести консультацию с налоговыми специалистами, чтобы учесть все возможные нюансы и избежать рисков штрафов.

Каков порядок регистрации изменений в ЕГРЮЛ при смене типа акционерного общества?

После утверждения изменений на общем собрании акционеров необходимо подготовить пакет документов, включая протокол собрания, обновленный устав и заявление по форме Р13001. Эти документы подаются в налоговый орган по месту регистрации общества для внесения изменений в ЕГРЮЛ. В течение пяти рабочих дней сведения в реестре обновляются, после чего компания получает выписку, подтверждающую смену типа. При этом важно соблюдать все требования к оформлению и срокам, чтобы избежать отказа в регистрации.

Можно ли сменить тип акционерного общества без проведения процедуры реорганизации?

Да, смена типа акционерного общества не всегда требует полноценной реорганизации в форме слияния, разделения или преобразования. В ряде случаев достаточно внести изменения в устав и зарегистрировать их в установленном порядке. Такой способ применяется, когда компания сохраняет юридическую личность и структуру, меняя только тип общества (например, из закрытого в открытое). Однако для некоторых изменений, особенно если связаны существенные изменения в структуре или деятельности, требуется процедура реорганизации с привлечением дополнительных участников и согласований.

Какие изменения происходят с правовым статусом компании при смене типа акционерного общества?

При переходе из одного типа акционерного общества в другой меняются ключевые характеристики, влияющие на порядок управления, ответственность участников и регламенты раскрытия информации. Например, при смене с открытого на закрытое общество уменьшается число лиц, имеющих право приобретать акции, что сказывается на порядке проведения собраний и составлении отчетности. Кроме того, изменяется режим публичности — закрытое общество не обязано раскрывать столько данных, сколько открытое. Важно также учитывать, что сама процедура смены требует внесения изменений в учредительные документы и регистрацию в государственных органах.