Годовой оборот – ключевой показатель, отражающий общую сумму выручки компании за отчетный период. В бухгалтерском балансе этот показатель напрямую не указывается, однако его можно определить, опираясь на данные раздела «Отчет о финансовых результатах» или «Отчет о прибылях и убытках».

Для точного расчета годового оборота важно правильно выбрать статьи доходов, включаемые в выручку. Обычно в этом разделе отражается выручка от основной деятельности без учета прочих доходов и расходов. При анализе баланса следует использовать последние данные за полный финансовый год, чтобы избежать искажений.

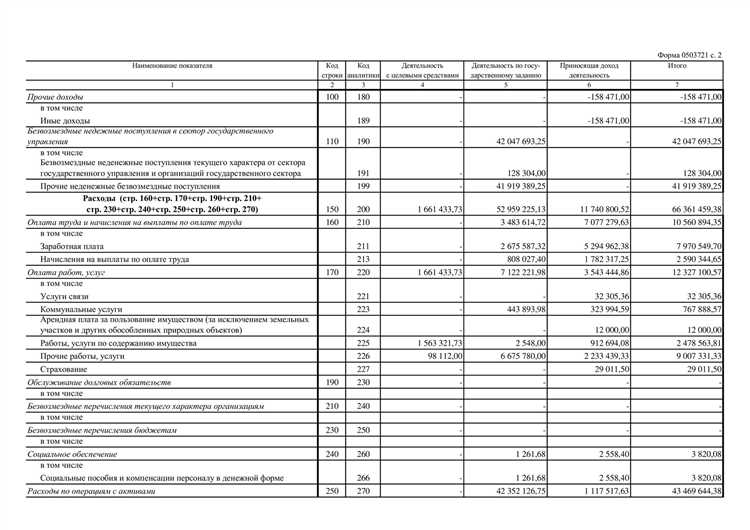

Рекомендуется сверять показатели годового оборота с отчетностью за предыдущие периоды для выявления тенденций и аномалий. Также важно учитывать, что в некоторых случаях для расчета годового оборота используют агрегированные данные из нескольких бухгалтерских документов, включая формы 2 и 3 бухгалтерской отчетности.

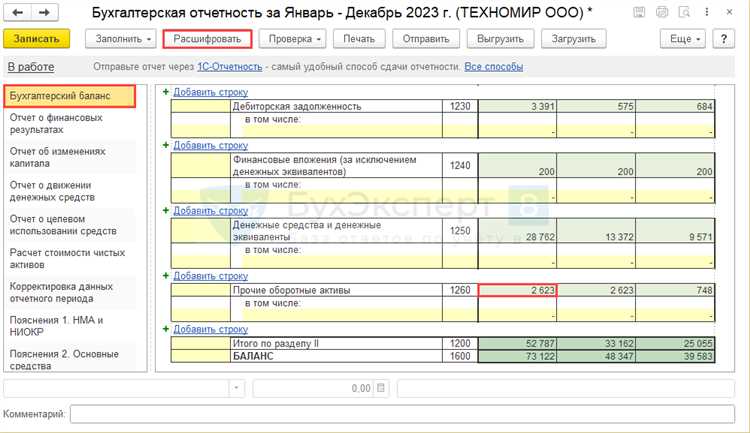

Где именно в балансе отображается информация о годовом обороте

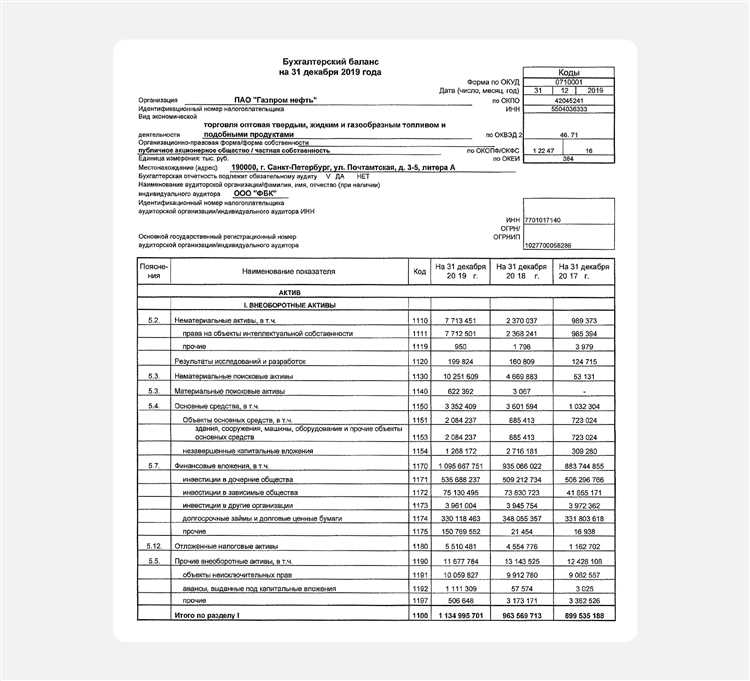

Годовой оборот компании в бухгалтерском балансе напрямую не отражается, поскольку баланс фиксирует остатки на конкретную дату, а не потоки за период. Для определения оборота используют данные из отчёта о прибылях и убытках (отчёт о финансовых результатах).

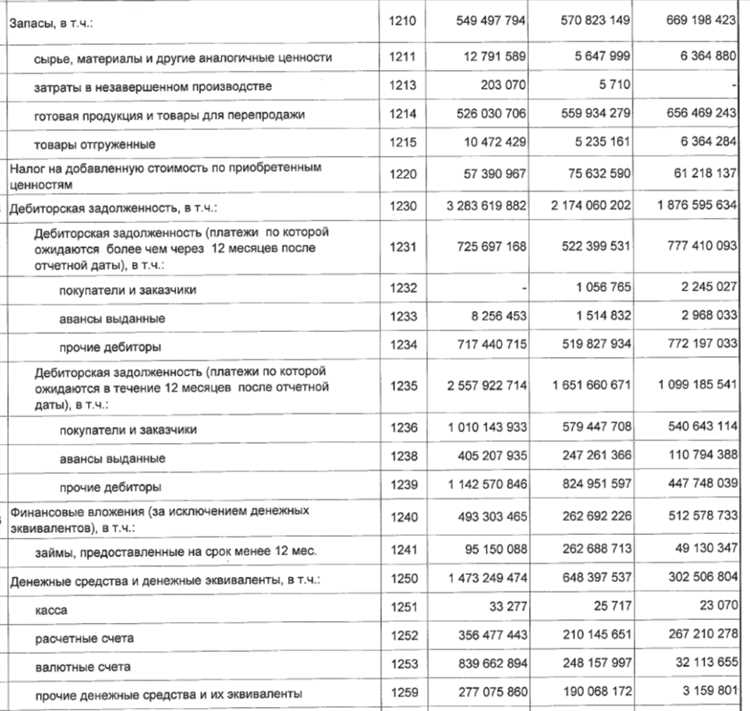

Однако для косвенной оценки оборота в балансе обращают внимание на статьи, связанные с выручкой и движением средств. В разделе «Активы» важны статьи дебиторской задолженности, а в разделе «Пассивы» – кредиторская задолженность и краткосрочные обязательства, которые отражают часть операционной деятельности.

Для точного расчёта годового оборота следует анализировать обороты по счёту 90 «Продажи» в бухгалтерском учёте и данные по выручке из отчёта о прибылях и убытках, который формируется на основе информации, частично подтверждаемой статьями баланса.

Рекомендуется использовать баланс совместно с отчётом о прибылях и убытках для комплексного анализа финансовых потоков и определения годового оборота. Баланс сам по себе показывает только накопленные на дату отчёта показатели.

Какие показатели включаются в расчет годового оборота

Годовой оборот рассчитывается на основе суммарных данных о выручке компании за отчетный период. В расчет включается выручка от реализации товаров, продукции, работ и услуг, отраженная в отчете о прибылях и убытках.

Кроме основной выручки учитываются также поступления от прочей деятельности, если они связаны с основной хозяйственной деятельностью и отражены в бухгалтерском учете. Важным показателем являются выручка без НДС и акцизов, так как именно чистая сумма поступлений формирует оборот.

Для точного определения оборота рекомендуется исключать внутренние операции между подразделениями компании, которые не приводят к реальному движению денежных средств или товаров на внешний рынок.

В бухгалтерском балансе и отчетности следует ориентироваться на статьи, связанные с выручкой за отчетный год, а именно – разделы «Выручка» или «Доходы» в отчете о прибылях и убытках. Сумма по этим статьям служит базой для расчета годового оборота.

Если компания ведет несколько видов деятельности, годовой оборот считается как сумма выручки по каждому направлению без учета внутренних перераспределений и взаимозачетов.

Таким образом, для корректного расчета годового оборота берутся показатели выручки от реализации товаров и услуг, исключаются налоги с продаж и внутренние операции, что позволяет получить объективную оценку финансового результата деятельности компании за год.

Как учитывать выручку и доходы при определении оборота

Годовой оборот формируется на основе суммарной выручки от реализации товаров, работ и услуг за отчетный период. Важно учитывать только фактические поступления, подтвержденные бухгалтерскими документами – первичными учетными документами, счетами-фактурами, актами выполненных работ.

Доходы, не связанные с основной деятельностью компании (например, проценты по вкладам, курсовые разницы, штрафы и пени), не включаются в оборот. Их отражение происходит отдельно в отчетности и не влияет на расчет выручки.

Выручка признается на дату передачи прав собственности или фактического выполнения услуг. Отражать нужно сумму без НДС, акцизов и прочих косвенных налогов, так как они не формируют выручку компании.

При наличии авансов важно учитывать, что авансовые поступления включаются в оборот только после реализации товара или услуги. В противном случае аванс фиксируется как обязательство, а не доход.

Если предприятие работает с долгосрочными контрактами, выручка распределяется пропорционально этапам выполнения работ согласно учетной политике. Это исключает искажение оборота и отражает реальные экономические события.

Суммирование выручки проводится по всем структурным подразделениям и направлениям, при этом исключаются внутригрупповые операции, чтобы избежать двойного учета.

Особенности учета годового оборота для разных видов деятельности

Для торговых организаций годовой оборот определяется суммой выручки от реализации товаров за отчетный период. Важно учитывать только доходы, непосредственно связанные с основной деятельностью, исключая прочие доходы и поступления. В бухгалтерском балансе торговой компании выручка отражается по строкам отчетности, связанным с продажами, а корректировка оборота возможна за счет учета возвратов и скидок.

В производственной сфере годовой оборот формируется на основе реализации готовой продукции и услуг, оказанных по основной деятельности. При этом учитывается себестоимость реализованной продукции для оценки валовой прибыли, однако в расчет оборота включается только выручка. Особенность – необходимо контролировать учет незавершенного производства и списание затрат, влияющих на отчетные показатели.

Для компаний, предоставляющих услуги, годовой оборот складывается из выручки за оказанные услуги, оформленные договорными обязательствами. Часто применяется поэтапное признание доходов, что требует отражения оборота с учетом степени выполнения работ на отчетную дату. Учет авансов и предоплат также влияет на формирование оборота и требует правильного документального оформления.

В сфере строительства годовой оборот учитывается по договорам подряда с применением метода процентного выполнения работ. Оборот отражается пропорционально степени готовности объекта и признанным доходам. Контроль за изменением стоимости и корректировкой смет особенно важен для корректного учета оборота в балансе.

Для компаний, занимающихся арендным бизнесом, оборот формируется из арендных платежей, включая постоянные и переменные компоненты. В бухгалтерии важно правильно классифицировать доходы по срокам и условиям договоров аренды, учитывать возможные изменения условий и корректировать оборот в соответствии с МСФО или национальными стандартами.

В торговле через интернет годовой оборот складывается из выручки онлайн-продаж, при этом учитываются возвраты и расходы на доставку, которые могут корректировать показатель оборота. Учет НДС и комиссии платежных систем требует особого внимания при формировании отчетных данных для баланса.

Как проверить корректность данных в бухгалтерском балансе

Проверка годового оборота требует сверки данных в разделе «Выручка» и связанных строк отчета о прибылях и убытках. Значения выручки должны совпадать с итоговыми суммами по счетам учета реализации продукции, работ или услуг, отраженных в бухгалтерских регистрах.

Рекомендуется провести анализ движений по счетам 90 и 91 (в российском плане счетов), так как именно там аккумулируются данные о выручке и доходах. Несоответствия между оборотами по дебету и кредиту данных счетов требуют детальной проверки первичных документов, накладных, счетов-фактур и актов выполненных работ.

Особое внимание уделяют правильности классификации операций по видам деятельности. Годовой оборот по основной деятельности должен быть выделен отдельно от прочих доходов, чтобы избежать искажения итоговых данных.

Дополнительно проверяют консистентность данных баланса и отчета о прибылях и убытках. Если выручка в балансе отражена корректно, то общая сумма доходов в отчете должна совпадать с показателем оборота. Разница требует дополнительного анализа и возможной корректировки.

Внутренний аудит с использованием аналитических процедур помогает выявить аномалии. К примеру, сравнение текущего годового оборота с предыдущими периодами и отраслевыми нормами позволяет оценить достоверность отраженных данных.

Использование программного обеспечения для автоматической сверки отчетности снижает риск ошибок при расчете и формировании годового оборота. Проверка на наличие арифметических ошибок и пропусков обязательна перед сдачей отчетности.

Использование оборотных данных для анализа финансового состояния компании

Оборотные данные бухгалтерского баланса отражают движение активов и обязательств за отчетный период, что позволяет оценить ликвидность, платежеспособность и эффективность управления ресурсами.

Для анализа финансового состояния важно учитывать следующие показатели:

- Оборачиваемость запасов – показывает, сколько раз запасы превращаются в реализованную продукцию. Высокая оборачиваемость свидетельствует об эффективном управлении запасами и снижении затрат на хранение.

- Коэффициент текущей ликвидности – отношение оборотных активов к краткосрочным обязательствам. Значение ниже 1 указывает на риск недостатка оборотных средств для покрытия долгов.

- Оборачиваемость дебиторской задолженности – измеряет скорость возврата средств от покупателей. Затяжные сроки увеличивают финансовую нагрузку и снижают ликвидность.

- Общий оборот денежных средств – сумма поступлений и выплат по счетам, важна для контроля кассовых разрывов и планирования платежеспособности.

Рекомендации по использованию оборотных данных:

- Регулярно сравнивать показатели с отраслевыми стандартами и собственными историческими данными для выявления отклонений.

- Выделять тренды изменения оборотных активов и обязательств, чтобы своевременно корректировать финансовую стратегию.

- Использовать показатели оборота для оценки эффективности кредитной политики и управления запасами.

- Проводить анализ сезонных колебаний оборотов для корректировки планов закупок и продаж.

Точная интерпретация оборотных данных позволяет минимизировать риски дефицита оборотного капитала и повысить устойчивость компании на рынке.

Вопрос-ответ:

Где в бухгалтерском балансе можно найти информацию, необходимую для расчёта годового оборота компании?

Годовой оборот напрямую не отображается в бухгалтерском балансе как отдельная статья. Для его определения нужно обратить внимание на разделы, отражающие выручку и доходы компании за отчетный период. Обычно это данные из отчёта о прибылях и убытках (финансовый результат), а не баланса. Однако баланс помогает понять структуру активов и пассивов, что косвенно влияет на показатели оборота. Для точного подсчёта годового оборота рекомендуется использовать данные из отчёта о финансовых результатах, который часто сопровождает баланс.

Как отличить годовой оборот от выручки и почему это важно при анализе финансовой отчетности?

Выручка представляет собой общую сумму денежных поступлений от основной деятельности компании за период, тогда как годовой оборот может включать и другие финансовые операции, связанные с движением средств внутри компании. Разница в понимании этих понятий важна для правильной оценки масштабов бизнеса и его экономической активности. В бухгалтерской отчетности выручка фиксируется в отчёте о прибылях и убытках, а годовой оборот может включать дополнительные элементы, в зависимости от отрасли и специфики учета.

Какие ошибки чаще всего допускают при попытке определить годовой оборот на основе бухгалтерского баланса?

Главная ошибка — пытаться найти годовой оборот непосредственно в балансе, где он не отражается как отдельный показатель. Еще одна распространённая ошибка — смешивание оборотных активов с показателем оборота компании. Баланс показывает состояние активов и обязательств на конкретную дату, а годовой оборот — это сумма операций за год, которая отражается в отчёте о прибылях и убытках. Несоблюдение этого различия приводит к искажению анализа финансового состояния.

Можно ли использовать данные о дебиторской и кредиторской задолженности для оценки годового оборота?

Дебиторская и кредиторская задолженность отражают суммы, которые компания должна получить или выплатить, но сами по себе не показывают объем операций за год. Однако динамика этих задолженностей помогает понять особенности расчетов с контрагентами и оценить скорость оборота средств. В совокупности с информацией о выручке и расходах задолженности дают дополнительный контекст для анализа оборота, но не заменяют данные о самом годовом обороте.

Какие особенности учета годового оборота следует учитывать для компаний с разными видами деятельности?

Для торговых компаний годовой оборот обычно включает сумму продаж товаров, для производственных — продажи готовой продукции и услуги, а для сервисных организаций — доходы от оказанных услуг. В зависимости от вида деятельности учет может включать различные дополнительные показатели: например, для строительных компаний важен учет этапов выполнения контрактов, а для IT-фирм — лицензионных доходов. Разные правила учета и налоговые нормы влияют на формирование показателя оборота, поэтому важно учитывать специфику отрасли при анализе.

Как в бухгалтерском балансе определить годовой оборот компании?

Годовой оборот компании не указывается напрямую в бухгалтерском балансе, поскольку баланс отражает состояние активов и обязательств на конкретную дату. Для расчёта годового оборота следует обратиться к отчету о прибылях и убытках (отчету о финансовых результатах), где отражается сумма выручки за отчетный период. Если доступен только баланс, можно попытаться оценить оборот, изучая статьи, связанные с продажами и дебиторской задолженностью, но такой метод будет неточным. Лучший способ — использовать отчет о доходах, который сопровождает баланс и содержит необходимые данные о суммарной выручке за год.