Группа основных средств «Машины и оборудование» включает технические средства, используемые в процессе производства, транспортировки, хранения, контроля и управления технологическими процессами. В данную категорию входят машины, механизмы, агрегаты, установки, аппараты и иные технические устройства, обеспечивающие выполнение производственных и вспомогательных функций.

К оборудованию относятся, например, токарные, фрезерные, сверлильные и шлифовальные станки, термические печи, компрессоры, насосные установки, конвейеры, трансформаторы, сварочные аппараты, охладительные установки и подобные технические средства. Условием для их включения в состав ОС является срок службы более 12 месяцев и стоимость выше установленного лимита, определяемого организацией в учетной политике.

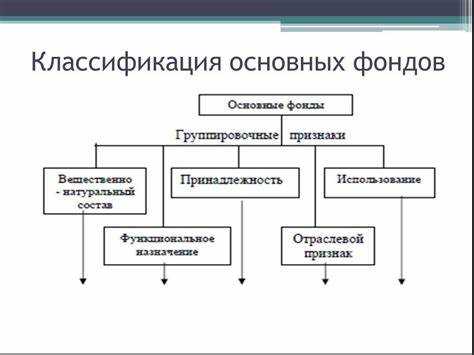

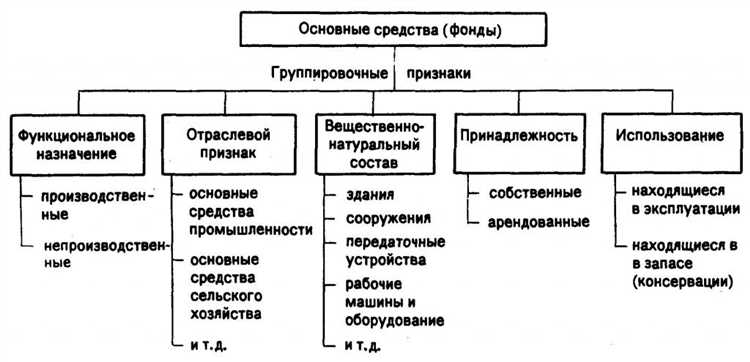

При классификации объекта в состав данной группы необходимо учитывать не только его функциональное назначение, но и способ монтажа, подвижность, наличие самостоятельного источника питания. Например, отдельно стоящий станок с электроприводом относится к «машинам и оборудованию», а его съемные насадки – к инвентарю или запасным частям.

Для правильного учета и амортизации важно применять классификатор ОКОФ, где каждому типу оборудования присвоен конкретный код. Это позволяет корректно определять срок полезного использования, применять верные амортизационные группы и избежать ошибок при налоговом и бухгалтерском учете.

Критерии отнесения объектов к группе «Машины и оборудование»

Объекты основных средств включаются в группу «Машины и оборудование» при условии, что они предназначены для выполнения механических, электрических, тепловых, гидравлических или иных технологических функций, связанных с производственным процессом или обеспечением функционирования других основных средств.

Ключевым критерием является наличие конструктивных элементов, позволяющих осуществлять движение, преобразование энергии, управление или обработку материалов. Это могут быть как стационарные установки, так и мобильные устройства, при условии, что их основное назначение связано с выполнением технологических операций.

Дополнительным основанием для включения объекта в указанную группу является его использование по целевому назначению в течение срока полезного использования, превышающего 12 месяцев, и стоимость выше установленного порога для признания объекта основным средством (на дату принятия к учету).

Также учитывается факт наличия технического паспорта или аналогичной документации, подтверждающей функциональную принадлежность объекта к машинам или оборудованию, а также его соответствие требованиям по безопасности и эксплуатации согласно нормативно-техническим актам.

Не допускается включение в данную группу инвентаря, инструмента, средств вычислительной техники общего назначения (если они не являются частью технологического комплекса), а также офисного оборудования, не участвующего непосредственно в производственных или инженерно-технических процессах.

Разграничение между производственным и офисным оборудованием

Производственное и офисное оборудование относятся к разным функциональным категориям в рамках группы основных средств «Машины и оборудование». Ключевое различие заключается в назначении оборудования и условиях его эксплуатации.

- Производственное оборудование предназначено для выполнения технологических операций, связанных с выпуском продукции, оказанием производственных услуг или обеспечением производственного процесса. Примеры: токарные и фрезерные станки, сварочные установки, упаковочные линии, инкубаторы в агросекторе.

- Офисное оборудование обеспечивает административные функции, документооборот и внутреннюю организацию труда. Оно не участвует в создании материального продукта. Примеры: принтеры, копиры, сканеры, системы кондиционирования и офисные кофемашины.

При отнесении объекта к производственному оборудованию учитываются следующие критерии:

- Оборудование участвует в производственном процессе или непосредственно влияет на выпуск продукции.

- Эксплуатируется в производственных помещениях или цехах.

- Имеет технические характеристики, соответствующие промышленным требованиям (производительность, допустимая нагрузка, устойчивость к воздействию внешней среды).

Офисное оборудование классифицируется отдельно и не включается в состав производственного инвентаря даже при использовании на территории производственного объекта. Исключения возможны только при наличии двойного назначения, которое подтверждается учетной политикой организации и условиями эксплуатации.

Для корректной классификации важно опираться на:

- Паспортные характеристики и техническое назначение оборудования.

- Фактическое место и способ использования.

- Внутреннюю учетную политику предприятия (положения о группировке ОС, критерии отнесения к оборудованию).

Ошибочная классификация может повлиять на сроки амортизации, налоговую базу и формирование отчетности. Рекомендуется фиксировать разграничение в учетной политике и при необходимости – оформлять техническое заключение об использовании оборудования.

Примеры машин и оборудования, учитываемых как основные средства

К основным средствам в группе «Машины и оборудование» относятся объекты, применяемые в производственном процессе, срок службы которых превышает 12 месяцев, а стоимость превышает установленный порог для признания ОС. Например, к таким объектам относят металлорежущие станки, сварочные установки, термопластавтоматы, компрессоры, прессы и литейные машины. Эти устройства участвуют в прямом изготовлении продукции или техническом обеспечении процесса производства.

В строительной отрасли в состав ОС включаются башенные и гусеничные краны, бетоносмесители, экскаваторы, буровые установки и асфальтоукладчики. Они выполняют работы на строительных площадках и учитываются как долгосрочные активы организации.

В аграрном секторе основными средствами считаются тракторы, зерноуборочные комбайны, культиваторы, картофелеуборочные машины, а также агрегаты для внесения удобрений. Их использование направлено на реализацию сельскохозяйственных операций в течение нескольких сезонов.

В медицинских учреждениях к группе ОС относят рентгенографические установки, аппараты МРТ и УЗИ, автоклавы, наркозно-дыхательные системы. Эти машины предназначены для диагностики и лечения и имеют длительный срок службы при условии соблюдения регламентного обслуживания.

Внутри промышленных предприятий в состав ОС входят также вспомогательные агрегаты – генераторы, трансформаторы, насосные станции, системы вентиляции и охлаждения. Хотя они не создают продукцию напрямую, их роль в поддержании производственного цикла критически важна, что определяет их учет в составе основных средств.

Роль технического паспорта при классификации оборудования

Технический паспорт – ключевой документ, определяющий принадлежность объекта к группе основных средств «Машины и оборудование». В нем содержатся параметры, на основании которых объект может быть учтен на балансе как ОС: назначение, конструктивное исполнение, технические характеристики, а также информация о производителе и дате выпуска.

Одним из главных критериев классификации является функциональное назначение оборудования. Паспорт позволяет установить, используется ли объект для выполнения технологических операций, транспортировки, механической обработки или других функций, характерных для машин и оборудования.

Особое значение имеет раздел паспорта, содержащий данные о комплектации. Он помогает определить, является ли объект самостоятельной единицей или частью более сложной установки. Это важно для правильного отнесения к инвентарному объекту и корректной амортизации.

На основании указанных в паспорте сроков службы и технических ограничений можно оценить, соответствует ли объект минимальному сроку эксплуатации для признания его основным средством (более 12 месяцев), и подлежит ли он амортизации.

Дополнительно, технический паспорт содержит сведения, необходимые для идентификации оборудования в классификаторе ОКОФ. Кодировка по ОКОФ обеспечивает правильное отражение объекта в бухгалтерской и налоговой отчетности, включая расчет амортизационной группы.

Отсутствие паспорта или наличие неполных данных усложняет классификацию и может привести к ошибкам при постановке на учет. Рекомендуется запрашивать дубликаты у производителя или оформлять техническое заключение на основании осмотра и испытаний, чтобы обеспечить юридическую обоснованность классификации.

Как учитывать комплектующие и узлы в составе ОС

Комплектующие и узлы, входящие в состав основных средств (ОС), учитываются с учетом их стоимости, срока службы и значимости для функционирования оборудования. При этом важна правильная классификация – отдельный учет или включение в состав основного средства.

Если комплектующее или узел обладает значительной стоимостью и сроком эксплуатации более 12 месяцев, его учитывают как отдельный объект ОС. В противном случае – включают в стоимость базового оборудования.

При замене узлов и комплектующих их стоимость отражается в бухгалтерском учете как вложение в модернизацию или капитальный ремонт ОС, если затраты увеличивают срок службы или улучшение технических характеристик. В иных случаях – списываются на затраты текущего периода.

Документально необходимо оформлять акты ввода в эксплуатацию и перемещения комплектующих, чтобы сохранить корректность учета и обеспечить контроль состояния ОС.

В таблице приведены ключевые критерии для учета комплектующих и узлов:

| Критерий | Учет |

|---|---|

| Стоимость более 40 000 руб. | Отдельный объект ОС |

| Срок эксплуатации более 12 месяцев | Отдельный объект ОС |

| Замена с увеличением срока службы или улучшением | Капитальные вложения |

| Текущий ремонт без улучшений | Расходы текущего периода |

| Неотделимые узлы, входящие в конструкцию | Включаются в стоимость базового ОС |

Правильный учет комплектующих обеспечивает точность оценки ОС и их амортизации, что важно для налогового и управленческого учета.

Пограничные случаи: можно ли отнести инструмент к этой группе

В группу основных средств «машины и оборудование» инструмент как правило не включается, так как инструмент рассматривается как хозяйственный инвентарь или материалы для производства. Однако возможны исключения, если инструмент отвечает критериям ОС: используется длительно, стоимость превышает установленный лимит амортизации и служит для производства продукции или предоставления услуг.

К примеру, крупногабаритные специализированные станочные инструменты, требующие значительных затрат и эксплуатации свыше одного года, могут квалифицироваться как оборудование. В таких случаях необходима проверка технической документации и подтверждение срока службы.

Мелкие ручные инструменты и универсальный слесарный инвентарь обычно относятся к материалам или МБП (малоценные и быстроизнашивающиеся предметы), что исключает их классификацию как основных средств.

Для правильного учета важно опираться на внутренние нормативы организации и требования законодательства. Если инструмент входит в технологический процесс и сохраняет свои свойства при длительном использовании, его можно учитывать как оборудование, включаемое в группу ОС.

В учетной политике организации рекомендуется четко регламентировать критерии классификации инструментов, чтобы избежать ошибок при амортизации и налогообложении.

Группировка по ОКОФ: выбор кода для машины или оборудования

Выбор кода ОКОФ для машины или оборудования основывается на точном соответствии объекта классификационным признакам, установленным в классификаторе. Ключевые параметры для определения кода включают назначение, технические характеристики и сферу применения объекта.

Рекомендуется придерживаться следующих правил:

- Определять принадлежность к основным разделам ОКОФ: например, «Машины и оборудование» выделяются отдельным разделом с кодами, начинающимися с 11–14.

- Использовать наиболее конкретный код, соответствующий техническим особенностям машины или оборудования, избегая общих категорий, если есть точная позиция.

- При наличии многофункционального оборудования выбирать код по основной функции или по функции, определяющей его экономическую ценность.

- В случае сомнений обращаться к официальным разъяснениям Минфина и методическим указаниям по применению ОКОФ.

Например, для промышленного станка с числовым программным управлением подойдет код из группы 115 (станки металлорежущие), а для насосного оборудования – из группы 132 (насосы и компрессоры). При учете транспортных средств следует применять коды из раздела 12, соответствующего типу и назначению транспорта.

Особое внимание уделяется учету модернизаций и дооснащения. Если в результате модернизации машина или оборудование существенно изменяют функционал, необходимо пересмотреть кодировку с учетом новых характеристик.

При вводе данных в бухгалтерские системы важно документально фиксировать основания выбора кода ОКОФ, включая техническую документацию и экспертные заключения, чтобы избежать спорных ситуаций при аудите или налоговой проверке.

Вопрос-ответ:

Какие объекты относятся к группе основных средств «Машины и оборудование»?

В группу «Машины и оборудование» включают средства производства, которые участвуют в технологическом процессе или обеспечивают выполнение производственных операций. Это, например, станки, конвейеры, компрессоры, насосы, транспортные средства, используемые на предприятии для производственных целей. К группе не относятся офисная техника и мебель, а также оборудование для бытовых нужд.

Как определить, к какой группе отнести новое приобретение — к машинам и оборудованию или к инвентарю?

Основным критерием является назначение и срок службы объекта. Если оборудование используется для производственного процесса и имеет срок полезного использования более одного года, его относят к машинам и оборудованию. Если же предмет служит для вспомогательных целей или имеет короткий срок службы, его классифицируют как инвентарь. Кроме того, учитывается стоимость и возможность амортизации.

Можно ли считать компьютер или принтер машиной и оборудованием?

Компьютеры и принтеры обычно относятся к офисной технике, а не к машинам и оборудованию, если их основное назначение — административные или информационные функции. Однако, если такое устройство является частью технологического процесса, например, управляет производственным оборудованием или интегрировано в производственную систему, его могут включить в группу машин и оборудования.

Как правильно учитывать комплектующие и узлы в составе основных средств «Машины и оборудование»?

Комплектующие и узлы, входящие в состав машины или оборудования, учитываются как единый объект, если они не обладают самостоятельной эксплуатационной ценностью и не используются отдельно. При значительном ремонте или замене узлов они могут учитываться отдельно, если это экономически целесообразно и соответствует учетной политике предприятия.

Что важно учитывать при выборе кода ОКОФ для машины или оборудования?

Код ОКОФ выбирается на основании характеристик объекта: его назначения, технических параметров, сферы применения. Следует использовать актуальные классификационные таблицы и руководствоваться отраслевыми стандартами. При затруднениях возможно консультироваться с бухгалтерией или специалистами по учету основных средств, чтобы избежать ошибок, которые повлияют на амортизацию и налоговый учет.