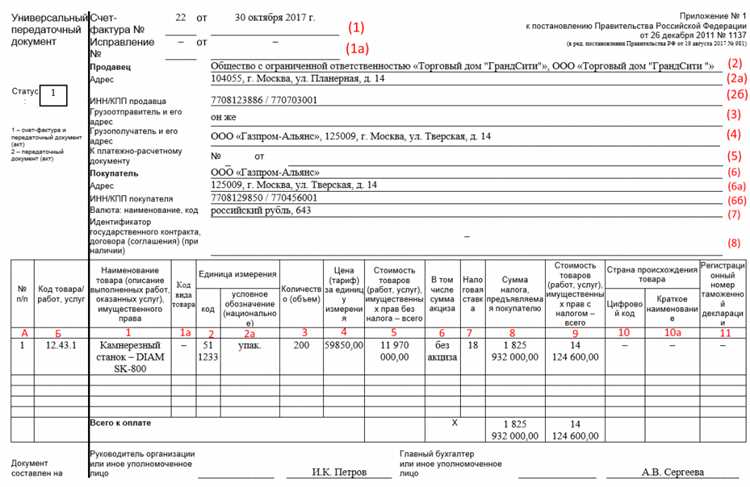

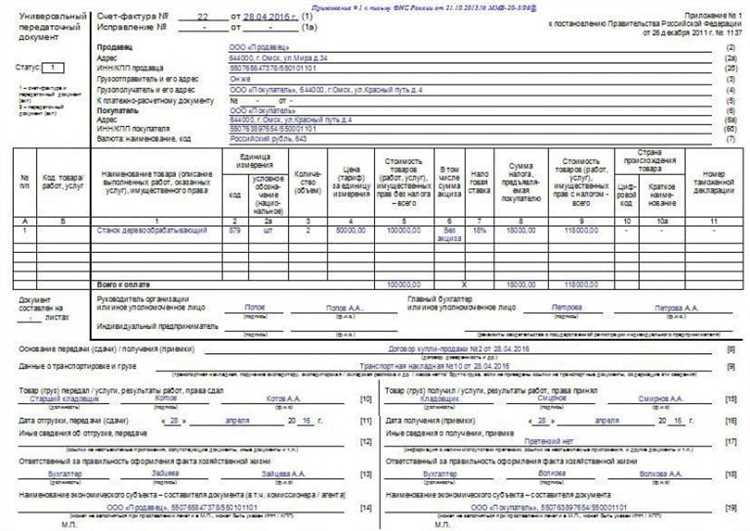

В универсальном передаточном документе (УПД) адрес грузоотправителя должен быть указан точно и без двусмысленностей. В первую очередь необходимо использовать юридический адрес компании, зарегистрированный в ЕГРЮЛ, если грузоотправитель действует как юридическое лицо. Это позволяет избежать претензий со стороны налоговых органов и контрагентов.

Если грузоотправитель – индивидуальный предприниматель, в поле адреса следует указать адрес, который указан в свидетельстве о регистрации ИП или в последней выписке из ЕГРИП. При этом важно, чтобы фактическое местонахождение не противоречило зарегистрированному адресу, иначе возможны трудности при налоговой проверке.

В случаях, когда отгрузка производится с другого склада или филиала, в УПД можно дополнительно указать фактический адрес места отгрузки, но основной адрес грузоотправителя должен совпадать с юридическим. Отступление от этого правила ведет к риску признания документа недействительным при спорных ситуациях.

Рекомендация: Перед оформлением УПД необходимо сверить адрес грузоотправителя с данными, зарегистрированными в официальных документах компании, и убедиться, что указанный адрес соответствует требованиям законодательства и внутренним учетным политикам.

Юридический адрес или фактический – какой указывать грузоотправителю

Фактический адрес может отличаться от юридического, например, если компания арендует склад или ведет деятельность в другом месте, но он не заменяет юридический в реквизитах УПД. Указание фактического адреса вместо юридического может вызвать вопросы со стороны налоговых органов и контрагентов, а также стать причиной отказа в вычете НДС.

Если юридический и фактический адреса существенно отличаются, рекомендуется указывать юридический адрес как основной в разделе «Грузоотправитель», а фактический – в сопроводительных документах или в разделе, посвящённом месту хранения или отгрузки товара, если это необходимо для контрагентов.

При оформлении УПД с использованием электронных систем важно, чтобы данные, внесённые в поля адреса грузоотправителя, строго соответствовали сведениям из ЕГРЮЛ, что подтверждает юридический статус организации. Это обеспечивает корректность документа и минимизирует риск споров с контролирующими органами.

Исключения составляют случаи, когда по договору или соглашению стороны договорились о другом порядке указания адреса, но такие особенности должны быть зафиксированы в договоре и не противоречить законодательству.

Адрес грузоотправителя при работе с несколькими складами или филиалами

В универсальном передаточном документе (УПД) при наличии нескольких складов или филиалов компании необходимо указывать фактический адрес конкретного подразделения, с которого осуществляется отгрузка товара. Это важно для правильного отражения места передачи и исключения путаницы в бухгалтерском и налоговом учёте.

Если груз отгружается со склада филиала, то в поле адреса грузоотправителя следует прописывать юридический адрес головной организации и фактический адрес данного филиала или склада. На практике рекомендуется указывать именно фактический адрес подразделения, где происходит передача товара, поскольку именно там формируется факт передачи и приемки.

В случаях, когда договорные отношения заключены с головной организацией, а отгрузка производится с филиала, можно включить в документ оба адреса: основной юридический и фактический складской. Это помогает сохранить прозрачность в документообороте и избежать вопросов со стороны налоговых органов.

При использовании электронных систем документооборота возможно добавление дополнительного поля для адреса склада или филиала, что улучшает детализацию и автоматизацию учёта. Важно, чтобы указанные адреса совпадали с фактическими данными, используемыми в регистрах бухгалтерии и логистики.

Влияние адреса грузоотправителя на налоговые и бухгалтерские документы

В универсальном передаточном документе (УПД) точное указание адреса грузоотправителя оказывает прямое влияние на корректность налогового и бухгалтерского учета. В первую очередь это связано с обязательным отражением места осуществления деятельности, что важно для определения налоговой юрисдикции и применения ставок НДС.

При указании адреса грузоотправителя следует ориентироваться на фактическое место нахождения склада или филиала, откуда происходит отгрузка товара. Это позволит избежать расхождений между первичными документами и бухгалтерскими регистрами, что часто становится основанием для налоговых проверок и штрафных санкций.

Некорректное указание адреса, например, использование юридического адреса вместо фактического, может привести к ошибкам в заполнении книги продаж и журналов учета, а также к неправильному распределению вычета НДС. Важно помнить, что налоговые органы при проверках анализируют сопоставимость данных по адресам в УПД, счетах-фактурах и договорной документации.

В ряде регионов налоговые ставки и льготы могут зависеть от территориального признака грузоотправителя. Например, при отгрузке из особых экономических зон или с территорий с пониженной ставкой НДС адрес является ключевым элементом для подтверждения права на льготу.

При работе с несколькими складами и филиалами в УПД необходимо указывать точный адрес именно того подразделения, с которого осуществляется отгрузка. В случае автоматизированной системы документооборота рекомендуется настроить справочник адресов с привязкой к каждому складу для минимизации ошибок.

В случаях, когда грузоотправитель меняется в процессе сделки, важна своевременная корректировка адреса в УПД, чтобы избежать несоответствия данных в налоговом учете и финансовой отчетности.

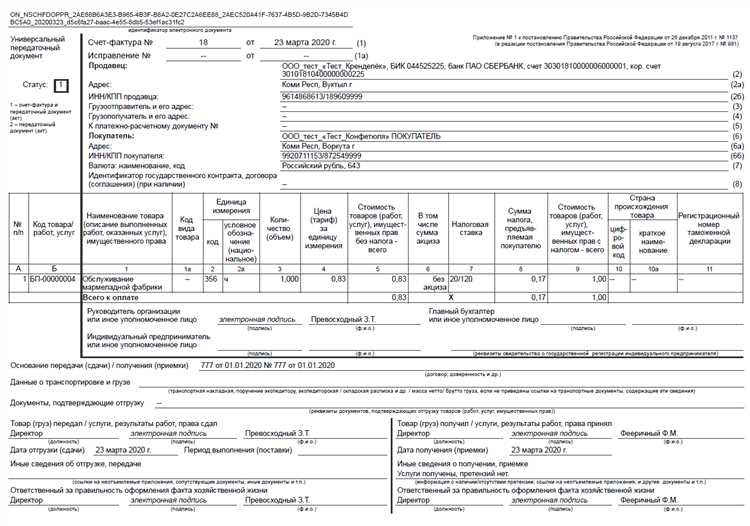

Правила указания адреса при международных перевозках в УПД

Если отгрузка осуществляется с филиала или склада, расположенного за рубежом, в УПД указывается адрес именно этого подразделения, а не головной компании. Это важно для правильного оформления таможенной документации и учета НДС в соответствии с международным законодательством.

Адрес грузоотправителя в УПД должен быть записан на языке страны регистрации грузоотправителя с обязательным указанием страны, города, улицы и номера здания. При необходимости допускается дублирование адреса на английском языке, чтобы избежать ошибок в международных перевозках и таможенных процедурах.

В случае если международная перевозка сопровождается экспортным оформлением, адрес грузоотправителя должен совпадать с данными, указанными в экспортной декларации и контрактах. Несоответствие адресов может привести к задержкам на таможне или отказу в принятии документа.

Особое внимание следует уделять формату написания адреса: для европейских стран рекомендуется использовать международный формат с указанием почтового индекса, тогда как для стран СНГ – формат, принятый в их национальном законодательстве.

Особенности оформления адреса при смене юридического адреса грузоотправителя

При смене юридического адреса грузоотправителя в универсальном передаточном документе (УПД) необходимо строго следовать установленным правилам, чтобы избежать ошибок при бухгалтерском и налоговом учёте.

- В поле адреса грузоотправителя указывается новый юридический адрес, зарегистрированный в ЕГРЮЛ, соответствующий данным, подтверждённым документально (выписка из ЕГРЮЛ, свидетельство о регистрации).

- Если смена адреса произошла в течение отчётного периода, в УПД необходимо отражать адрес, актуальный на момент формирования документа.

- При одновременной подготовке документов на остаток товаров с прежнего адреса допускается оформление отдельного УПД с указанием старого юридического адреса, но с чёткой датой перехода на новый адрес.

- Обязательным условием корректного оформления является внесение изменений в налоговые регистры и учетные программы, синхронизирующие адрес с данными в УПД.

- В случае возникновения сомнений по правильности адресации рекомендуется запросить подтверждающие документы у контрагентов и вести внутренний реестр изменений юридического адреса.

Ошибки при указании старого адреса в документах после смены могут привести к отказу налоговых органов в признании расходов или начислении налогов, что создаёт риск штрафов и дополнительных проверок.

Поэтому ключевым моментом является своевременное обновление всех систем и документов с новым юридическим адресом, а в УПД указывать только официально зарегистрированный адрес на дату выписки документа.

Ответственность и последствия неверного указания адреса в универсальном передаточном документе

Неверное указание адреса грузоотправителя в универсальном передаточном документе приводит к рискам налоговых проверок и штрафных санкций. Согласно статье 120 Налогового кодекса РФ, предоставление недостоверных сведений может повлечь штраф в размере до 10 000 рублей за каждое нарушение.

Налоговые органы при выявлении расхождений адреса в УПД и данных ЕГРЮЛ могут отказать в признании операции в налоговом учете, что повлечет доначисление НДС и налога на прибыль. Такое несоответствие снижает вероятность прохождения камеральных и выездных проверок без штрафов.

В бухгалтерском учете неверный адрес создает сложности с подтверждением факта отгрузки и ведет к ошибкам в первичных документах, что затрудняет формирование отчетности и повышает риски при аудите.

С точки зрения контрагентов, некорректный адрес усложняет оформление транспортных документов и повышает вероятность отказа в приемке товара или услуги, что нарушает договорные обязательства и может привести к убыткам.

Рекомендуется использовать адрес, зарегистрированный в ЕГРЮЛ, или фактический адрес осуществления деятельности, четко соответствующий данным в бухгалтерских и налоговых документах. При изменении адреса необходимо оперативно вносить корректировки в учетные системы и уведомлять контрагентов для исключения ошибок в документации.

Контроль актуальности адресных данных в УПД является важным элементом налоговой и операционной безопасности компании.

Вопрос-ответ:

Какой адрес грузоотправителя нужно указывать в универсальном передаточном документе — юридический или фактический?

В универсальном передаточном документе грузоотправитель указывает юридический адрес, который зарегистрирован в официальных документах компании. Это важно для корректного отражения в бухгалтерии и налоговой отчетности. Фактический адрес может отличаться, но в УПД именно юридический адрес считается основным и используется для идентификации организации.

Что делать, если юридический адрес грузоотправителя изменился после оформления УПД?

Если смена юридического адреса произошла после выписки универсального передаточного документа, то в самом документе исправлять адрес не нужно, так как он отражает сведения на момент составления. В дальнейшем при оформлении новых документов следует использовать актуальный юридический адрес. Для учета изменений в налоговой и бухгалтерской отчетности обновленный адрес нужно своевременно зарегистрировать и уведомить контрагентов.

Можно ли в УПД указывать адрес филиала или только главный офис организации?

В универсальном передаточном документе допускается указывать адрес филиала, если именно он является грузоотправителем товара. В таком случае важно, чтобы филиал имел отдельный расчетный счет и был зарегистрирован как отдельное подразделение. Если грузоотправитель — головная организация, адрес филиала указывать не нужно, а указывается юридический адрес главного офиса.

Как влияет неправильное указание адреса грузоотправителя в УПД на налоговые проверки?

Неверный адрес грузоотправителя в универсальном передаточном документе может вызвать вопросы у налоговых органов, так как данные в УПД должны совпадать с регистрационными сведениями компании. Это может привести к требованию объяснений, дополнительным проверкам и даже штрафам, если будет установлено, что компания предоставила недостоверные данные. Поэтому важно проверять точность указанных адресов перед подписанием и передачей документа.

Какие правила оформления адреса грузоотправителя применяются при международных перевозках в УПД?

При международных перевозках в универсальном передаточном документе грузоотправитель должен указать полный юридический адрес с точным указанием страны и, при необходимости, кода региона. Кроме того, если применяется электронный документооборот, важно соблюдать требования контрагентов и таможенных органов по оформлению адреса. Часто требуется указание адреса на языке страны назначения или на английском языке для правильной идентификации участника сделки.

Какой именно адрес должен указывать грузоотправитель в универсальном передаточном документе при оформлении отгрузки?

В универсальном передаточном документе грузоотправитель должен указывать юридический адрес своей организации, зарегистрированный в учредительных документах и налоговых органах. Этот адрес подтверждает юридическую регистрацию компании и служит для официальной идентификации. В случаях, когда отгрузка осуществляется с филиала или склада, который имеет отдельный адрес, в документе может указываться адрес места фактической отправки товара, но при этом основным остается юридический адрес организации-грузоотправителя. Это помогает избежать недоразумений в бухгалтерском и налоговом учёте, а также при проверках со стороны контролирующих органов.