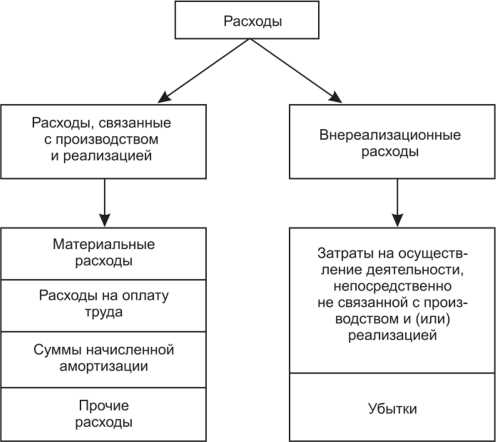

Нормируемые расходы для расчета налога на прибыль представляют собой затраты, которые организация может учесть при определении налоговой базы, но с учетом установленных ограничений. Эти ограничения служат для предотвращения злоупотреблений со стороны организаций и обеспечения справедливости налогообложения. Важно отметить, что не все расходы, понесенные компанией, могут быть учтены в налоговом расчете.

Одним из ключевых аспектов является соблюдение максимальных лимитов, установленных законодательством. Например, расходы на представительские цели нормируются в размере не более 4% от общей суммы расходов на оплату труда. В случае с ценными бумагами также существует ряд ограничений, касающихся учета расходов на их покупку и продажу. Эти нормы направлены на минимизацию налоговых рисков, а также на повышение прозрачности финансовых операций.

Следует помнить, что корректное документирование расходов является обязательным условием для их учета. Все расходы должны подтверждаться соответствующими бухгалтерскими документами, что помогает избежать возможных проблем при налоговых проверках. Ошибки в учете или недостаточная документация могут привести к отказу в учете таких расходов, что увеличит налоговую нагрузку на организацию.

Для более точного планирования налогообложения компаниям рекомендуется регулярно анализировать изменения в законодательстве, так как нормируемые расходы могут изменяться с учетом новых налоговых реформ или судебных решений. Регулярный пересмотр и корректировка учета расходов позволяет снизить риски и обеспечить более эффективное налоговое планирование.

Основные виды нормируемых расходов при расчете налога на прибыль

1. Заработная плата – расходы на оплату труда сотрудников (оклады, премии, надбавки) могут быть учтены в полном объеме, если они соответствуют рыночным условиям и не превышают установленные пределы для каждой категории работников. Включаются также обязательные взносы на социальное обеспечение и пенсионные отчисления.

2. Амортизация основных средств – амортизация по основным средствам, таким как здания, оборудование и транспорт, может быть учтена для снижения налогооблагаемой базы. Для этого необходимо правильно определить срок службы объектов и применить соответствующий метод амортизации в соответствии с законодательством.

3. Транспортные расходы – затраты на использование служебных транспортных средств, включая топливо, ремонт, амортизацию и страховку, могут быть учтены, если транспорт используется только для ведения бизнеса. Эти расходы должны быть подкреплены документами, подтверждающими их необходимость для деятельности компании.

4. Арендные расходы – расходы на аренду офисов, складов, оборудования могут быть учтены, но арендная плата не должна значительно превышать рыночных ставок. Важно, чтобы договор аренды был оформлен правильно и соответствовал условиям, не противоречащим налоговому законодательству.

5. Представительские расходы – расходы на организацию деловых встреч, переговоров, конференций и других мероприятий с клиентами и партнерами могут быть учтены, но они ограничены 4% от общей выручки компании. Все такие расходы должны быть документально подтверждены и связаны с основной деятельностью бизнеса.

6. Командировочные расходы – затраты на командировки сотрудников, включая транспорт, проживание, суточные, могут быть учтены при расчете налога на прибыль. Для этого необходимо соблюдать установленные лимиты и иметь подтверждающие документы, такие как билеты, счета за проживание и акты выполненных работ.

7. Юридические и бухгалтерские услуги – расходы на оплату профессиональных услуг юристов, бухгалтеров, аудиторов и других специалистов могут быть учтены, если эти услуги непосредственно связаны с деятельностью компании. Важно, чтобы стоимость услуг соответствовала рыночным расценкам и была подтверждена договорами и актами выполненных работ.

8. Обучение сотрудников – расходы на повышение квалификации работников компании, если оно направлено на улучшение их профессиональных навыков, могут быть учтены при расчете налога. Эти расходы должны быть документально подтверждены, а обучение должно быть связано с основной деятельностью компании.

Как правильно учитывать амортизацию основных средств при налогообложении

Амортизация основных средств играет ключевую роль при расчете налога на прибыль. Она позволяет учесть износ активов и уменьшить налогооблагаемую прибыль, что снижает налоговые обязательства компании. Для корректного учета амортизации необходимо строго следовать установленным налоговым правилам.

Амортизация начисляется на объекты, которые являются основными средствами, срок службы которых превышает один год и стоимость которых не менее 100 000 рублей. Важно, чтобы данные объекты использовались для получения дохода от предпринимательской деятельности.

Для расчета амортизации существует два основных метода: линейный и нелинейный. Линейный метод предполагает равномерное распределение стоимости объекта на протяжении всего срока его службы. Он прост в применении и чаще всего используется для объектов с неизменным уровнем использования, таких как офисная мебель или здания.

Нелинейный метод предполагает более высокие отчисления в первые годы эксплуатации. Этот метод применяется, когда объект быстрее теряет свою стоимость в начале эксплуатации, например, для автомобилей или компьютерной техники. Такой подход требует более сложных расчетов и может быть выгодным в первые годы использования активов.

Срок службы объектов определяется по нормативам, установленным Минфином РФ. Для большинства объектов существуют стандартные сроки, однако в некоторых случаях компания может обосновать иной срок службы, если условия эксплуатации значительно отличаются от стандартных. Это важно для правильного расчета амортизации и уменьшения налогооблагаемой базы.

Все данные об амортизации должны быть отражены в бухгалтерской отчетности компании. Это включает в себя информацию о первоначальной стоимости объекта, выбранном методе амортизации, сроке службы и остаточной стоимости. Ведение такого учета требует точности и регулярного обновления информации, чтобы избежать ошибок в расчетах налога на прибыль.

Амортизация влияет на налогооблагаемую прибыль, так как позволяет уменьшить доход, подлежащий налогообложению. Чем больше амортизируемая сумма, тем меньше налоги на прибыль, что делает амортизацию важным инструментом оптимизации налоговых обязательств для бизнеса.

Таким образом, правильный учет амортизации помогает избежать нарушений налогового законодательства и обеспечивает точность в расчетах налога на прибыль. Важно следить за корректностью применения методов амортизации и сроков службы объектов, а также за правильностью отражения информации в учете.

Расходы на оплату труда и их влияние на налогообложение прибыли

Расходы на оплату труда включают в себя заработную плату, премии, компенсации и взносы на социальное страхование. Эти расходы могут быть учтены при расчете налога на прибыль, если они соответствуют требованиям Налогового кодекса. Основное условие для признания таких расходов – их документальное подтверждение и соответствие трудовому законодательству.

Заработная плата и другие выплаты работникам, как правило, уменьшают налогооблагаемую прибыль, поскольку являются необходимым условием ведения бизнеса. Однако, важно помнить, что расходы на оплату труда должны быть экономически обоснованными и соответствовать рыночным условиям. В случае если выплаты превышают рыночные нормы, налоговые органы могут признать их ненормируемыми.

Премии и бонусы можно учесть в расходах, если они предусмотрены внутренними актами компании. Например, премии за выполнение определённых задач или достижения могут быть признаны нормируемыми расходами, если они оговорены в трудовом договоре или внутреннем положении о премировании. В противном случае налоговый орган может оспорить их признание расходами.

Социальные взносы также уменьшают налогооблагаемую прибыль. Работодатель обязан уплачивать взносы на пенсионное и медицинское страхование, которые входят в состав расходов на оплату труда. Эти выплаты обязательны и не подлежат спору, при условии, что они перечисляются в установленные сроки.

Компания должна соблюдать баланс между законностью выплат и их экономической целесообразностью. Ошибки в расчетах или несоответствие выплат действующему законодательству могут привести к доначислениям налогов и штрафам. Для минимизации рисков следует регулярно проводить внутренний аудит и консультироваться с налоговыми специалистами.

Нормирование расходов на командировки и представительские расходы

Расходы на командировки и представительские расходы подлежат нормированию в целях налогового учета. Нормирование ограничивает сумму, принимаемую к вычету при расчете налога на прибыль, чтобы исключить завышение затрат.

Для командировочных расходов установлены предельные нормы суточных выплат, которые не облагаются налогом на доходы физических лиц и учитываются в составе расходов:

- В пределах 700 рублей в сутки при поездках по России;

- Для зарубежных командировок суточные лимиты определяются в зависимости от страны, где проводится командировка.

Если суточные превышают нормы, сумма сверх нормы не учитывается при расчете налоговой базы.

Расходы на проезд, проживание, оплату конференций и иные сопутствующие затраты принимаются к учету на основании подтверждающих документов, но при условии соблюдения лимитов и экономической обоснованности.

Представительские расходы также нормируются в части, подлежащей налоговому вычету. В налоговом учете принимается не более 4% от суммы валового дохода организации.

К представительским расходам относятся затраты на:

- Прием и обслуживание гостей;

- Организацию корпоративных мероприятий;

- Подарки и сувениры в рамках рекламной деятельности.

Суммы, превышающие 4% от дохода, не уменьшают налогооблагаемую прибыль.

Для правильного нормирования необходимо:

- Вести учет фактических расходов с обязательным документальным подтверждением;

- Применять лимиты, закрепленные законодательством и внутренними нормативными актами;

- Проводить анализ экономической целесообразности затрат;

- Отражать нормируемые суммы в налоговой отчетности с учетом ограничений.

Соблюдение норм позволяет избежать претензий налоговых органов и оптимизировать налоговую нагрузку без нарушения законодательства.

Как учитывать расходы на ремонт и обслуживание оборудования

Расходы на ремонт и техническое обслуживание оборудования включаются в состав нормируемых расходов при расчёте налога на прибыль согласно налоговому законодательству. Для признания таких затрат необходим документально подтверждённый факт их понесения и связь с производственной деятельностью.

Ремонт оборудования подразделяется на текущий и капитальный. Текущий ремонт относится к обычным эксплуатационным расходам и полностью учитывается в расходах налогового периода. Капитальный ремонт, если он ведёт к улучшению основных средств, требует учёта через увеличение первоначальной стоимости с последующей амортизацией.

Техническое обслуживание включает плановые работы по проверке, настройке и профилактике оборудования. Эти расходы не капитализируются и отражаются в полной сумме в момент их возникновения.

Для учёта нормируемых расходов важно соблюдать лимиты, установленные законом. В частности, норматив на ремонт оборудования может быть установлен в процентах от доходов или стоимости активов. Если фактические расходы превышают норму, излишек не учитывается при налогообложении.

Документы, подтверждающие расходы, должны содержать подробные акты выполненных работ, счета-фактуры и накладные на материалы. Отсутствие таких документов приводит к отказу в признании затрат.

При планировании налогового учёта следует учитывать, что расходы на ремонт оборудования входят в состав материальных затрат и уменьшают налогооблагаемую прибыль только в пределах норм, если иное не предусмотрено законодательством.

Нормирование расходов на рекламные и маркетинговые услуги

Для целей налогообложения прибыли расходы на рекламу и маркетинг подлежат нормированию согласно Налоговому кодексу РФ. Максимально допустимый объем таких затрат не должен превышать 1% от валового дохода организации за налоговый период.

Валовый доход учитывается с учетом всех поступлений от реализации товаров, работ, услуг и иного дохода, связанного с основной деятельностью. Превышение установленного лимита приводит к исключению из налоговой базы сумм расходов сверх нормы.

При расчетах следует учитывать только затраты, документально подтвержденные, и фактически понесенные в пределах налогового периода. К таким расходам относятся услуги по размещению рекламы, проведение маркетинговых исследований, продвижение продукции и бренда, создание рекламных материалов.

Если организация применяет специальные налоговые режимы или ведет несколько видов деятельности, нормирование проводится отдельно по каждому направлению с учетом соответствующего валового дохода.

Нормируемые расходы следует отражать в налоговом учете на основании первичных документов и договоров, подтверждающих вид и объем оказанных рекламных услуг.

При отсутствии достоверных документов или если расходы на рекламу превышают лимит без обоснования, налоговые органы вправе отказать в признании таких затрат в составе расходов, уменьшающих налогооблагаемую прибыль.

В случаях, когда фактические расходы ниже нормы, учитывается именно фактическая сумма, без автоматического повышения до лимита.

Как правильно учитывать расходы на обучение и повышение квалификации сотрудников

Расходы на обучение и повышение квалификации сотрудников относятся к нормируемым затратам и учитываются при расчёте налога на прибыль в пределах, установленных законодательством. Для корректного отражения таких расходов важно соблюдать несколько ключевых правил.

- Обучение должно быть направлено на повышение профессиональных навыков, необходимых для выполнения трудовых функций.

- Документальное подтверждение факта обучения: договоры с учебными центрами, акты выполненных работ, квитанции об оплате, свидетельства об окончании курсов.

- Расходы учитываются только на тех сотрудников, которые официально числятся в штате организации на момент обучения.

- Расходы на обучение не должны превышать установленные лимиты, если налоговое законодательство ограничивает их нормирование.

Для учета расходов учитывайте следующие виды затрат:

- Оплата курсов, семинаров, тренингов и конференций.

- Оплата проезда и проживания сотрудников, если это необходимо для прохождения обучения.

- Приобретение учебных материалов и литературы, связанной с обучением.

- Затраты на внутренние образовательные мероприятия и проведение тренингов собственными силами компании.

При налогообложении учитывайте, что расходы должны быть экономически обоснованными и документально подтверждёнными. Без надлежащих документов налоговые органы могут отказать в признании таких затрат.

Особое внимание уделите правильной классификации расходов в бухгалтерском учете, чтобы избежать искажений при формировании налоговой базы. Зачастую расходы на обучение относят к прочим расходам деятельности или затратам на персонал в зависимости от учетной политики организации.

В случае привлечения внешних учебных организаций целесообразно заключать договоры с подробным описанием услуг и стоимости, чтобы исключить разночтения при налоговых проверках.

Особенности учета и нормирования прочих расходов для налогообложения

Прочие расходы включают затраты, которые не относятся напрямую к основным видам деятельности, но учитываются при расчете налога на прибыль. К таким расходам могут относиться штрафы, пени, расходы на благотворительность, представительские расходы, затраты на аренду вне производственных нужд и др.

При налогообложении прочие расходы подлежат строгому нормированию и проверке. Для некоторых видов расходов установлен лимит по сумме, учитываемой для уменьшения налогооблагаемой прибыли. Например, представительские расходы учитываются в пределах 4% от суммы всех расходов, связанных с деятельностью предприятия.

Штрафы и пени не учитываются в составе расходов для налогообложения, за исключением случаев, когда законодательством предусмотрены обратные нормы. Это правило требует особого внимания при составлении налоговой отчетности, чтобы избежать необоснованного завышения расходов.

Расходы на благотворительность учитываются при налогообложении в пределах 0,5% от доходов организации за отчетный период, что закреплено в статье 270 Налогового кодекса РФ. Превышение этого лимита не уменьшает налоговую базу.

Нормирование прочих расходов требует ведения детального учета и документального подтверждения каждой операции. Отсутствие надлежащих подтверждающих документов ведет к исключению расходов из налогового учета и начислению дополнительных налоговых обязательств.

При расчете налога на прибыль прочие расходы могут быть включены в налоговую базу лишь в части, не превышающей установленных нормативов и лимитов. Превышение лимитов подлежит корректировке путем увеличения налоговой базы на сумму превышения.

Контроль за правильностью учета прочих расходов должен вестися регулярно, с целью своевременного выявления и исправления ошибок, а также оптимизации налоговых обязательств предприятия в рамках законодательства.

Вопрос-ответ:

Какие виды расходов относятся к нормируемым при расчёте налога на прибыль?

Нормируемые расходы — это затраты, для которых установлен лимит в налоговом учёте. К ним чаще всего относятся представительские расходы, расходы на оплату труда сверх установленных норм, рекламные услуги, обучение сотрудников и командировочные расходы. Такие ограничения введены, чтобы исключить завышение расходов и уменьшение налоговой базы.

Как правильно учитывать расходы на обучение сотрудников с точки зрения налогообложения?

Расходы на обучение персонала учитываются в полной сумме, если они связаны с повышением квалификации и соответствуют установленным правилам. Однако при превышении лимитов, например, если обучение проводится вне установленных программ или не имеет прямой связи с деятельностью компании, часть расходов может быть исключена из налогового учёта. Также важно иметь подтверждающие документы и правильно оформить договоры с образовательными организациями.

В каких случаях налоговики могут отказать в учёте представительских расходов?

Отказ возможен, если расходы не подтверждены документально или превышают лимиты, установленные законодательством. Например, если затраты на подарки, приёмы или другие мероприятия превышают допустимую норму или не связаны с деловой активностью, налоговые органы могут не признать такие расходы при расчёте налога на прибыль. Кроме того, отсутствие отчетных документов или договоров также может привести к отказу.

Как определить норму расходов на командировки для налогового учёта?

Норма расходов на командировки устанавливается нормативными актами и может включать суточные, оплату проезда, проживания и другие затраты. Для налогового учёта важно соблюдать установленные лимиты, так как превышение суммы допустимых расходов не будет учитываться при расчёте налога на прибыль. При этом все расходы должны быть подтверждены соответствующими документами: авансовыми отчётами, билетами, счетами и др.