При заполнении декларации 3-НДФЛ важно правильно указать код дохода от продажи имущества. Для этого используется код 1520, который применяется при декларировании дохода от продажи недвижимости. Этот код позволяет налоговому органу понять, что доход был получен именно от продажи объектов недвижимости, таких как квартиры, дома или земельные участки.

Важно отметить, что при продаже недвижимости в 3-НДФЛ следует учитывать несколько факторов: срок владения имуществом, его рыночная стоимость, а также наличие налоговых льгот или вычетов. Например, если имущество находилось в собственности менее минимального срока (5 лет для физических лиц), то такой доход подлежит налогообложению. В случае, если срок владения превышает 5 лет, налог с продажи недвижимости не взимается, при условии, что недвижимость не была использована для предпринимательской деятельности.

Кроме того, существует возможность применения налогового вычета на продажу жилья. Важно правильно рассчитать сумму вычета, которая ограничена стоимостью продажи (до 1 миллиона рублей для физлиц) и обоснована документально. Если вычет не был использован при другой продаже недвижимости, его можно применить при расчете налога на прибыль от сделки с недвижимостью.

При подготовке декларации важно точно указать все данные, включая дату приобретения недвижимости и цену продажи. Ошибки или пропуски в этих данных могут привести к корректировкам со стороны налоговых органов, что вызовет дополнительные затраты на исправления и возможные штрафы.

Что такое код 1520 и как он применяется в 3-НДФЛ

Код 1520 в декларации 3-НДФЛ используется для указания дохода от продажи недвижимости. Этот код относится к категории доходов, которые не облагаются налогом, если соблюдены определенные условия, такие как срок владения объектом недвижимости. Если же условия не выполнены, налог с дохода от продажи недвижимости рассчитывается по ставке 13% для граждан РФ.

Основное применение кода 1520 – это правильная отчетность по доходам от продажи недвижимости, когда этот доход освобождается от налогообложения. Например, если имущество находилось в собственности более 3 лет (для физлиц), то налог не взимается, и код 1520 применяется для отражения такого дохода в налоговой декларации.

При этом важно помнить, что для корректного заполнения формы 3-НДФЛ необходимо точно определить, подходит ли сделка под условия освобождения от налога. В случае если срок владения меньше, налог все равно взимается, и в декларации указывается другой код для налогооблагаемого дохода.

Подача формы с кодом 1520 подтверждает, что сделка с недвижимостью прошла в рамках освобождения от налога, и позволяет избежать штрафов за неправильное заполнение декларации.

Как правильно заполнить декларацию при продаже недвижимости

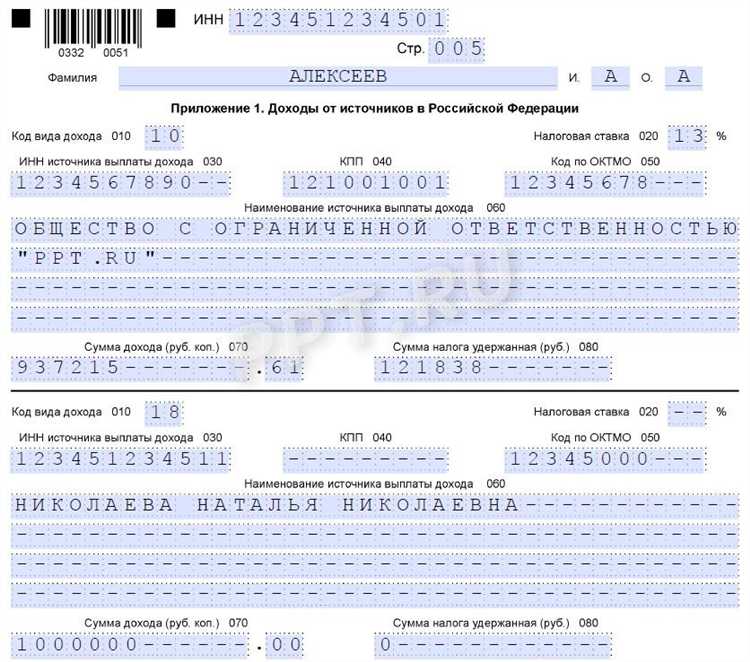

При продаже недвижимости необходимо правильно отразить доход в декларации 3-НДФЛ. Для этого нужно заполнить разделы, касающиеся доходов от продажи имущества и соответствующих налоговых обязательств.

Первый шаг – указать в разделе 3 (доходы) сумму, полученную от продажи недвижимости. Важно, чтобы эта информация была подтверждена соответствующими документами, такими как договор купли-продажи, акты приема-передачи, а также банковские выписки о переводах средств.

В поле «Код дохода» следует указать код 1520, который используется для доходов от продажи недвижимости. Этот код относится к налогооблагаемому доходу, если объект находился в собственности меньше 5 лет (для физических лиц, не являющихся ИП). В противном случае можно воспользоваться налоговыми льготами, если объект был в собственности более 5 лет.

В разделе 5 указывается сумма налоговых вычетов, если таковые имеются. Это может быть вычет на приобретение недвижимости или другие льготы, предусмотренные законодательством. Не забывайте указывать все данные о праве на вычет, чтобы избежать излишних налоговых начислений.

После внесения всех данных важно проверить их на соответствие оригинальным документам. Ошибки в заполнении могут привести к штрафам или дополнительным проверкам.

Если у вас есть несколько объектов недвижимости, которые вы продавали в течение отчетного периода, каждый объект отражается в отдельности. Все данные о доходах от продажи и вычетах должны быть указаны в соответствующих разделах декларации.

Не забудьте о сроках подачи декларации, чтобы избежать начисления пеней. Декларацию необходимо подать в налоговую инспекцию не позднее 30 апреля года, следующего за годом продажи имущества.

Какие доходы учитываются при коде 1520 и как их правильно декларировать

При декларировании доходов от продажи недвижимости в 3-НДФЛ с использованием кода 1520, следует учесть все суммы, полученные от сделки, в том числе:

1. Основной доход от продажи недвижимости. Это сумма, полученная от продажи объекта недвижимости, которая является основной частью дохода. Включаются как наличные, так и безналичные переводы.

2. Доходы от аренды или продажи долей. Если объект недвижимости был в собственности, и вы получали доход от аренды или продали долю в собственности, такие доходы также должны быть указаны в декларации.

3. Дополнительные доходы от сделки. К таким доходам могут относиться суммы, полученные от продажи дополнительных объектов, таких как земельные участки, гаражи или другие сопутствующие объекты недвижимости, которые продавались вместе с основным объектом.

4. Дивиденды или компенсации. Если в процессе сделки были получены компенсации за ухудшение состояния недвижимости или другие выплаты, связанные с правами на недвижимость, такие доходы также подлежат учету.

Важно, чтобы при заполнении декларации точно указывались все суммы, полученные в результате продажи. Ошибки или упущения могут привести к штрафам и дополнительным начислениям.

Для правильного декларирования:

— Укажите все доходы в разделе 3 декларации по коду 1520. Заполните сумму дохода, полученную от сделки, в соответствующем поле.

— Укажите дату получения дохода и источник его получения (например, «продажа квартиры», «аренда»).

— Если продажа недвижимости проходила через посредников, обязательно укажите их данные и комиссионные, полученные в рамках сделки.

Заполнение декларации требует внимательности. Ошибки могут повлиять на точность расчета налога и привести к неприятным последствиям. Рекомендуется обращаться за консультацией к специалистам, если у вас возникают сомнения при заполнении.

Какие вычеты возможны при расчете налога на доходы от продажи недвижимости

1. Вычет на расходы по улучшению недвижимости

Если в процессе владения недвижимостью были проведены капитальные улучшения, такие как ремонт или реконструкция, расходы на эти улучшения можно учесть при расчете налога. Для этого необходимо подтвердить факт улучшений документами: договорами, актами выполненных работ, квитанциями об оплате материалов и услуг.

2. Вычет на стоимость приобретения недвижимости

При продаже квартиры или дома можно уменьшить налоговую базу на сумму, которую вы потратили на его приобретение. Включаются затраты на покупку, а также на расходы, связанные с оформлением сделки (платежи нотариусам, оплату госпошлин). Для этого нужно иметь доказательства этих затрат в виде договоров и платежных документов.

3. Вычет по сроку владения недвижимостью

Если вы владели недвижимостью более 3 лет, то вы можете не платить налог с дохода от ее продажи. Этот вычет действует для граждан России и применяется при условии, что недвижимость не использовалась в качестве коммерческого объекта. При продаже после истечения 3 лет налогообложение дохода не происходит.

4. Вычет на продажу единственного жилья

Если объект является единственным жильем, то при его продаже налог не взимается, если на момент продажи вы проживали в нем не менее 3 лет. Это важный момент, так как вычет действует только при условии, что данная недвижимость является вашей основной для проживания.

5. Применение налогового вычета при продаже недвижимости между близкими родственниками

Продажа недвижимости между близкими родственниками (например, между супругами или родителями и детьми) может быть освобождена от налога, если соблюдены условия по срокам владения и подтверждению родства. В таком случае вычет применяется по упрощенной схеме.

Каждый из этих вычетов может значительно уменьшить налоговую нагрузку, однако важно помнить, что для получения вычетов требуется соблюдение ряда условий и правильное оформление документации. Без надлежащих подтверждений налоговые органы могут не принять вычеты, что приведет к доначислению налогов и штрафам.

Порядок расчета налога при продаже недвижимости: пример

Для расчета налога на доход от продажи недвижимости необходимо учитывать несколько факторов: стоимость продажи, налоговые вычеты и срок владения недвижимостью. Рассмотрим пример, чтобы наглядно понять, как происходит процесс.

Допустим, гражданин продал квартиру за 3 000 000 рублей, а его расходы на приобретение составили 2 000 000 рублей. Владение недвижимостью составило 5 лет.

Шаг 1: Вычисление налогооблагаемой базы.

- Стоимость продажи недвижимости: 3 000 000 рублей.

- Стоимость приобретения: 2 000 000 рублей.

- Налогооблагаемая база = 3 000 000 — 2 000 000 = 1 000 000 рублей.

Шаг 2: Применение налогового вычета. Если имущество было в собственности более 3 лет, налог на прибыль не взимается. В нашем примере владелец квартиры владел недвижимостью более 3 лет, поэтому ему положен налоговый вычет.

Шаг 3: Рассчитываем налог. Налоговая ставка на доход от продажи недвижимости составляет 13% для резидентов РФ.

- Налогооблагаемая база: 1 000 000 рублей.

- Налог = 1 000 000 * 13% = 130 000 рублей.

Таким образом, гражданин должен уплатить 130 000 рублей налога при продаже этой квартиры.

Если бы имущество находилось в собственности менее 3 лет, налоговый вычет не применялся бы, и налог бы рассчитывался на всю сумму прибыли от продажи, то есть 1 000 000 рублей.

Важно учитывать, что при продаже недвижимости возможны и другие нюансы, такие как налоговые вычеты, связанные с расходами на ремонт или улучшение имущества. Это необходимо учитывать для более точного расчета налога.

Ошибки при заполнении кода 1520 в 3-НДФЛ и как их избежать

Заполнение кода 1520 в декларации 3-НДФЛ связано с учетом дохода от продажи недвижимости. Однако часто допускаются ошибки, которые могут привести к перерасчету налогов или штрафам. Вот основные ошибки и способы их избежать:

- Неверное указание суммы дохода – иногда указывают не всю сумму, полученную от продажи, или забывают учесть дополнительные расходы. Важно корректно отражать все доходы, включая затраты на ремонт или нотариальные услуги, которые могут уменьшить налогооблагаемую сумму.

- Ошибки в указании даты сделки – неправильная дата продажи влияет на срок уплаты налога и на расчет вычета. Заполняйте поля с точными данными о дате сделки.

- Пропуск документов, подтверждающих вычеты – чтобы уменьшить налоговую базу, необходимо приложить подтверждающие документы (например, договоры, чеки). Без них налоговый орган может отклонить заявку.

- Неучет налоговых льгот – если у вас есть право на льготы по налогам (например, в случае продажи недвижимости, находящейся в собственности более 5 лет), не забудьте правильно отразить это в декларации.

- Неправильный расчет налога – при заполнении декларации важно правильно рассчитать налог с учетом всех вычетов и льгот. Ошибки в расчетах приведут к дополнительным проверкам.

Чтобы избежать этих ошибок, следуйте рекомендациям:

- Проверьте все документы, которые подтверждают расходы и доходы по сделке.

- Убедитесь, что указаны точные данные о дате продажи и суммах.

- Проконсультируйтесь с налоговым консультантом или юристом для проверки всех расчетов.

- Проверяйте каждый шаг при заполнении формы 3-НДФЛ, чтобы избежать пропусков или неточностей.

Какой срок давности для подачи декларации с кодом 1520 и последствия за просрочку

Срок давности для подачи налоговой декларации с кодом 1520 составляет 3 года с конца года, в котором был получен доход от продажи недвижимости. Это означает, что если сделка была совершена в 2022 году, то декларацию нужно подать до конца 2025 года. Однако важно помнить, что налоговая может изменить сроки подачи при наличии особых обстоятельств, таких как признание дохода скрытым или неправомерным.

Последствия за просрочку подачи декларации включают как финансовые, так и правовые риски. За каждый день просрочки начисляются пени. Пени рассчитываются исходя из ставки рефинансирования Центрального банка Российской Федерации и применяются на каждый день просрочки. Например, при задолженности в 100 000 рублей и просрочке в 10 дней, сумма пени может составить несколько сотен рублей. Также, если налогоплательщик не подаст декларацию в срок, ему может быть начислен штраф, который составляет 5% от суммы налога за каждый месяц просрочки, но не более 30% от общей суммы налога.

Рекомендации: Чтобы избежать штрафов и пени, следует подавать декларацию заблаговременно, а также консультироваться с налоговым специалистом в случае сомнений по срокам или процедуре подачи. Также важно сохранять все документы, подтверждающие сделку, в случае возможных проверок.

Вопрос-ответ:

Что означает код 1520 в декларации 3-НДФЛ и почему его нужно указывать при продаже недвижимости?

Код 1520 в 3-НДФЛ используется для отражения дохода, полученного от продажи объектов недвижимости. Он помогает налоговой службе идентифицировать именно этот вид дохода, что необходимо для правильного расчёта налога. Если в декларации не указать этот код, возможны ошибки в обработке данных и, как следствие, проблемы с налоговым учётом.

Какие документы нужны для подтверждения дохода по коду 1520 при продаже квартиры?

Для подтверждения дохода по коду 1520 потребуется договор купли-продажи недвижимости, акты приема-передачи, а также справка из Росреестра о регистрации сделки. В некоторых случаях может понадобиться выписка из ЕГРН. Эти документы подтверждают факт продажи и сумму, полученную от сделки, что необходимо для корректного заполнения декларации.

Как правильно заполнить раздел с кодом 1520 в форме 3-НДФЛ?

В разделе с кодом 1520 нужно указать сумму дохода от продажи недвижимости, полученную за налоговый период. При этом важно внести точные данные о дате продажи, стоимости объекта и использовать документы, подтверждающие эти сведения. Если применяются налоговые вычеты, их также отражают в соответствующих полях декларации, чтобы уменьшить налоговую базу.

Можно ли уменьшить налог при продаже недвижимости, указывая доход по коду 1520? Какие вычеты применимы?

Да, доход, указанный по коду 1520, можно уменьшить на сумму налоговых вычетов. Основные вычеты — имущественный вычет, который предоставляется при продаже объекта, находившегося в собственности более трёх лет (или пяти лет для некоторых случаев), а также расходы на приобретение недвижимости. Вычеты позволяют снизить налогооблагаемую базу и, соответственно, сумму налога к уплате.

Какой срок подачи декларации с кодом 1520 после продажи недвижимости и какие последствия за несвоевременную подачу?

Декларацию с доходом по коду 1520 нужно подать не позднее 30 апреля года, следующего за годом продажи недвижимости. Несвоевременная подача влечёт начисление пени и штрафов. При задержке более 3 месяцев штраф составляет 5% от суммы налога за каждый полный месяц просрочки, но не менее 1 000 рублей. Поэтому важно соблюдать установленные сроки, чтобы избежать дополнительных расходов.

Что означает код 1520 в декларации 3-НДФЛ и как правильно его заполнить при продаже недвижимости?

Код 1520 в форме 3-НДФЛ используется для отражения дохода, полученного от продажи объектов недвижимости. При заполнении декларации этот код позволяет налоговой службе точно определить источник дохода и рассчитать налоговую базу. В строке с кодом 1520 указывается сумма выручки от продажи квартиры, дома, земельного участка или другого недвижимого имущества. Важно включать именно полную стоимость сделки без вычета расходов или налоговых вычетов — они указываются в других разделах декларации. Если недвижимость была продана по договору купли-продажи, нужно взять сумму из договора или акта приема-передачи. Если сделка была между близкими родственниками или по рыночной цене, следует использовать именно реальную стоимость, а не условную. Ошибки в заполнении этого кода могут привести к неправильному начислению налога, поэтому рекомендуется внимательно сверять данные и сохранять подтверждающие документы.