Код 22 в книге покупок используется при отражении операций, по которым входной НДС подлежит восстановлению. Он применяется в строго определённых ситуациях, закреплённых в пункте 3 статьи 170 НК РФ. Основное условие – НДС ранее был принят к вычету, но впоследствии возникли обстоятельства, обязывающие налогоплательщика восстановить его сумму.

Наиболее частые случаи применения кода 22: передача имущества для использования в необлагаемой деятельности, безвозмездная передача, а также утрата права на льготу или освобождение. Применение кода требует документального подтверждения: налоговой накладной, бухгалтерских справок и корректировок.

Важно, чтобы восстановленный НДС был отражён в книге покупок в том периоде, когда возникло соответствующее основание. Ошибочное или несвоевременное указание кода 22 может привести к доначислению налога, штрафам и проверкам со стороны ФНС. Рекомендуется регулярно сверять проводки и основания для восстановления, особенно в организациях с высокой долей смешанных операций.

Рекомендация: при подготовке отчётности автоматизировать проверку операций с кодом 22, используя настройки бухгалтерских программ. Это минимизирует риск ошибок и обеспечит корректное заполнение книги покупок.

В каких случаях используется код 22 в книге покупок

Код 22 в книге покупок применяется при отражении счетов-фактур, выставленных продавцом повторно в связи с уточнением реквизитов, не влияющих на налоговую базу и сумму НДС. Это может быть, например, исправление адреса покупателя, ИНН, КПП или иных сведений, не относящихся к расчету налога. При этом сумма НДС и стоимость приобретенных товаров (работ, услуг) остаются без изменений.

Использование кода 22 обусловлено необходимостью учета таких исправленных документов для целей вычета НДС. Внесение информации с этим кодом позволяет обосновать правомерность применения вычета по уточненному счету-фактуре без дублирования данных в декларации.

Код 22 не используется при исправлениях, затрагивающих стоимость поставки, ставку или сумму НДС. В таких случаях применяется корректировочный счет-фактура и другие коды (например, 01 или 18) в зависимости от ситуации. Важно соблюдать требования Приказа ФНС № ЕД-7-3/987@, который устанавливает порядок заполнения книги покупок и перечень допустимых кодов.

Чтобы избежать претензий со стороны налоговых органов, рекомендуется хранить как первоначальный, так и повторно выставленный счет-фактуру, а также пояснение от продавца о причинах переоформления. Это обеспечит прозрачность учета и подтвердит отсутствие влияния на налоговую нагрузку.

Какие операции отражаются с кодом 22

Код 22 в книге покупок применяется исключительно при регистрации вычетов по ввозному НДС, уплаченному при ввозе товаров на территорию ЕАЭС (например, из Беларуси, Казахстана, Армении или Киргизии).

Он используется только в том случае, если товары приобретены у контрагента из страны ЕАЭС и при этом не оформляется обычный счет-фактура. Вместо него налогоплательщик самостоятельно составляет документ «Заявление о ввозе товаров» и подтверждает уплату налога соответствующими платежными документами.

Операции с кодом 22 отражаются в книге покупок на основании следующих условий:

1. Товар перемещён из государства – члена ЕАЭС и ввезён на территорию РФ без применения таможенного декларирования.

2. Заявление о ввозе подано в налоговую инспекцию в установленный срок – не позднее 20-го числа месяца, следующего за месяцем постановки на учёт.

3. НДС по ввозу уплачен в бюджет Российской Федерации, что подтверждается платежным поручением с отметкой банка.

Код 22 не применяется для импорта из стран, не входящих в ЕАЭС. Также он не используется при приобретении работ, услуг или прав, даже если контрагент зарегистрирован в государстве ЕАЭС – для таких операций применяется код 20.

Таким образом, код 22 используется строго для ввоза товаров из ЕАЭС с оформлением заявления о ввозе и подтверждённой уплатой НДС на территории РФ. Нарушение этих условий приводит к отказу в налоговом вычете.

Как правильно оформить документ с кодом 22

При оформлении документа с кодом 22 в книге покупок необходимо отразить корректную сумму НДС, подлежащую вычету по операциям, не облагаемым налогом на добавленную стоимость. Такой код применяется, если налог был уплачен поставщику, но реализация не облагается НДС по основаниям, установленным пунктом 2 статьи 170 НК РФ.

В счёте-фактуре должны быть указаны все обязательные реквизиты согласно статье 169 НК РФ: дата, номер, наименование продавца и покупателя, ИНН, КПП, адреса, наименование товаров (работ, услуг), цена, сумма налога. Документ оформляется в обычном порядке, но в книге покупок отражается с кодом 22.

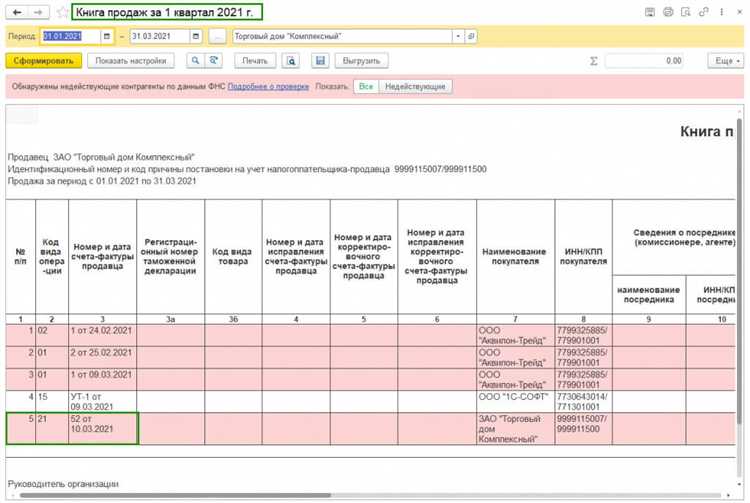

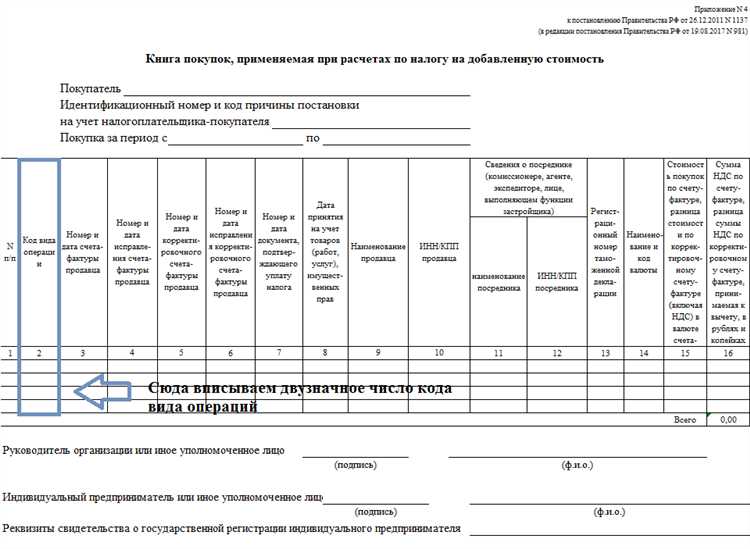

В книге покупок поле 8 («Код вида операции») заполняется числом 22. Это позволяет налоговым органам корректно идентифицировать характер сделки при проверке. Важно, чтобы сумма налога, отражённая по данному коду, не включалась в расчёт налога к уплате, а только принималась к вычету в пределах установленных ограничений.

При проверке налоговой декларации по НДС (раздел 8) код 22 должен быть указан строго в соответствии с форматом, утверждённым Приказом ФНС России № ММВ-7-3/518@. Ошибки в кодировке операций приводят к автоматическим расхождениям и риску получения требований пояснений.

Если используется бухгалтерская программа (например, 1С), необходимо убедиться, что в настройках книги покупок код 22 применяется к соответствующим операциям. Перед формированием декларации следует сверить данные книги покупок с регистрами учета, чтобы исключить дублирование и ошибки в вычетах.

Документы-основания (договор, акт, счёт-фактура) должны быть подшиты и доступны для проверки. Их содержание должно подтверждать, что операция соответствует условиям для применения кода 22, особенно в случае экспортных поставок или операций, освобождённых от налогообложения по ст. 149 НК РФ.

Какие ошибки допускаются при указании кода 22

Наиболее распространённая ошибка – применение кода 22 для операций, не связанных с восстановлением НДС при переходе на общий режим налогообложения. Например, если организация перешла с упрощённой системы на ОСНО, но документы оформлены до даты перехода, отражение таких счетов-фактур с кодом 22 недопустимо.

Часто налогоплательщики указывают код 22 в книге покупок при восстановлении НДС по основным средствам, которые были приобретены в период применения УСН. Однако это допустимо только при наличии всех условий, предусмотренных подпунктом 2 пункта 3 статьи 170 НК РФ. Отсутствие расчётного метода распределения и подтверждающих документов делает такую запись ошибочной.

Нарушением является также указание кода 22 без проведения корректного бухгалтерского отражения восстановления НДС по соответствующим счетам. Отражение суммы только в книге покупок, без записи в бухгалтерском учёте (например, без проводки Д19 К68), приводит к расхождениям при камеральной проверке.

Ещё одна ошибка – восстановление НДС с применением кода 22 по товарам, которые были реализованы в период действия льготного режима, но остатки которых частично перешли на ОСНО. Если организация не рассчитала пропорцию использования ТМЦ в облагаемых операциях, применение кода 22 считается некорректным.

Некоторые налогоплательщики ошибочно применяют код 22 при исправлении ранее неучтённого НДС. Такой подход недопустим: для исправлений используется иной порядок отражения и другой код операции.

Для снижения риска налоговых претензий важно документально подтверждать основание для восстановления НДС: иметь копию уведомления о переходе на ОСНО, расчёт доли использования имущества в облагаемой деятельности, бухгалтерские проводки и счет-фактуру на имя налогоплательщика.

Влияние кода 22 на вычет по НДС

Указание кода 22 в книге покупок напрямую влияет на возможность применения вычета по НДС, поскольку отражает особенности операций с участием посредника. Этот код используется при покупке товаров, работ или услуг через комиссионеров, агентов и других посредников, действующих от имени покупателя.

Особенность применения вычета: вычет по НДС возможен только при соблюдении всех условий, предусмотренных пунктом 3 статьи 168 НК РФ. В частности, необходимы счета-фактуры, оформленные на имя покупателя, а не посредника, и полная расшифровка информации о поставщике и стоимости приобретения.

Неверное или необоснованное применение кода 22 может привести к отказу в вычете со стороны налогового органа. Например, если посредник действует от своего имени, но используется код 22, налоговый вычет будет признан необоснованным.

Еще один критичный момент – наличие корректных первичных документов, подтверждающих факт приобретения через посредника. Это должен быть не только счет-фактура, но и договор поручения, отчет комиссионера и иные подтверждающие документы.

Чтобы избежать споров с налоговыми органами, необходимо убедиться, что:

1. Счет-фактура оформлен надлежащим образом и соответствует статье 169 НК РФ;

2. Код 22 применён строго в ситуациях, когда посредник действует от имени покупателя;

3. Присутствуют документы, подтверждающие полномочия посредника и факт исполнения сделки.

Таким образом, код 22 не блокирует право на вычет по НДС, но требует повышенного документального обоснования. Нарушения в применении этого кода часто становятся предметом налоговых проверок, особенно в случаях крупных сделок или участия оффшорных посредников.

Нужно ли отражать код 22 в декларации по НДС

Код 22 в книге покупок применяется для учета операций, связанных с налоговыми корректировками и корректировками по НДС, которые не отражаются как обычные покупки. В декларации по НДС данный код не выделяется отдельной строкой.

Основные рекомендации по отражению операций с кодом 22 в декларации:

- Суммы по операциям с кодом 22 включаются в общие показатели раздела 3 декларации (оборот по налогу к вычету) без отдельного выделения.

- Корректировки НДС, обозначенные кодом 22, влияют на итоговую сумму вычета и подлежат учету согласно требованиям Налогового кодекса.

- При формировании декларации необходимо сверять данные книги покупок с разделом 3 декларации, чтобы избежать расхождений, так как операции с кодом 22 влияют на корректировку вычета.

Отражать код 22 непосредственно в декларации не нужно, однако налогоплательщик обязан учитывать корректировки в суммах вычета. Ошибки при учете таких операций могут привести к занижению или завышению налогового вычета и, как следствие, к налоговым претензиям.

Итог: код 22 не указывается отдельно в декларации по НДС, но его влияние обязательно учитывается при формировании налоговой базы и вычета.

Вопрос-ответ:

Что означает код 22 в книге покупок и в каких случаях его нужно применять?

Код 22 используется для обозначения операций, при которых полученный счет-фактура или иной документ не дает права на вычет налога на добавленную стоимость. Обычно это связано с приобретением товаров или услуг, по которым вычет НДС ограничен или запрещен законодательством. В книге покупок такие операции отмечаются этим кодом, чтобы избежать неправильного учета и неверного формирования налоговых деклараций.

Как отражение кодa 22 в книге покупок влияет на сумму вычета по НДС?

Когда в книге покупок указывается код 22, суммы по таким операциям не включаются в расчет вычета по НДС. Это значит, что налог, уплаченный по таким счетам, не принимается к вычету и не уменьшает сумму налога к оплате. Таким образом, код 22 служит фильтром для исключения затрат, по которым налоговые льготы не предоставляются, и помогает избежать ошибок в отчетности.

Можно ли исправить ошибку, если по ошибке не был проставлен код 22 в книге покупок?

Если код 22 не был указан там, где это требуется, необходимо внести корректировки в книгу покупок и декларацию по НДС. Исправления оформляются в соответствии с установленными правилами — делается уточненная отчетность или корректировочные записи. Задержка с исправлением может привести к налоговым санкциям или недоимкам, поэтому исправлять такие ошибки стоит как можно раньше.

Какие документы необходимо иметь, чтобы корректно применять код 22 в книге покупок?

Для правильного применения кода 22 нужно иметь первичные документы, подтверждающие операцию — счет-фактуру, договоры, акты выполненных работ или поставки. Важно, чтобы из этих документов было понятно, что по данной операции отсутствует право на вычет НДС. Также стоит сохранять разъяснения налоговых органов или судебную практику, подтверждающую необходимость использования кода 22 для конкретного вида операций.

Отражается ли код 22 в декларации по НДС и каким образом?

Код 22 в книге покупок служит внутренним маркером для правильного учета, однако в декларации по НДС отдельно этот код не отражается. Суммы по операциям с кодом 22 не включаются в строки вычета, то есть налог к возмещению не уменьшается на эти суммы. В декларации такие расходы просто отсутствуют в разделе, посвященном вычету НДС, что соответствует логике исключения их из налогового вычета.

Что означает код 22 в книге покупок и в каких случаях он применяется?

Код 22 в книге покупок используется для обозначения операций, при которых налог на добавленную стоимость (НДС) не подлежит вычету. Обычно это связано с приобретениями, по которым отсутствует право на налоговый вычет, например, при покупках, не связанных напрямую с предпринимательской деятельностью, или при операциях с контрагентами, не являющимися плательщиками НДС. Применение этого кода помогает правильно отразить такие операции в налоговом учёте и избежать ошибок при составлении отчётности.