Удержание налога на доходы физических лиц (НДФЛ) из заработной платы сотрудников осуществляется строго в пределах, установленных законодательством. Согласно статье 226 Налогового кодекса РФ, налоговый агент обязан удержать НДФЛ в день фактической выплаты дохода работнику. Это означает, что если заработная плата выдается, например, 10 числа, то именно в этот день производится удержание налога.

Передача удержанной суммы в бюджет должна происходить не позднее следующего рабочего дня после выплаты дохода. Нарушение этого срока, даже на один день, квалифицируется как налоговое правонарушение и влечёт штрафные санкции в соответствии со статьёй 123 НК РФ. Поэтому корректное соблюдение сроков удержания и перечисления НДФЛ – обязанность работодателя, за несоблюдение которой он несёт ответственность.

Если работник получает несколько видов доходов (например, премии, отпускные, компенсации), для каждого из них действует собственная дата удержания и перечисления НДФЛ. Особое внимание следует уделять доходам в натуральной форме, поскольку в этом случае удержание осуществляется при первой последующей денежной выплате, которая позволяет это сделать.

Работодателям рекомендуется внедрить внутренний контроль сроков удержания и перечисления налога, особенно при автоматизированной обработке зарплат. Это минимизирует риски несвоевременного исполнения обязанностей налогового агента и поможет избежать финансовых санкций.

Когда работодатель обязан удерживать НДФЛ при выплате зарплаты

Обязанность работодателя по удержанию налога на доходы физических лиц возникает в момент фактической выплаты заработной платы. Это положение закреплено в пункте 4 статьи 226 Налогового кодекса РФ. Работодатель не вправе удерживать НДФЛ заранее или с задержкой – удержание производится строго в день перечисления дохода работнику.

Ключевые положения, регулирующие момент удержания НДФЛ:

- Удержание производится при каждой выплате дохода, независимо от ее формы (аванс, окончательный расчет, премия, компенсация).

- НДФЛ должен быть удержан из суммы, подлежащей выплате, в полном размере, если сумма дохода позволяет это сделать.

- Если доход выдается частями, налог удерживается пропорционально каждой части выплаты.

Если у работодателя нет возможности удержать НДФЛ (например, если сумма выплаты меньше суммы налога), он обязан в течение месяца с момента выплаты уведомить об этом налоговый орган, указав сумму неудержанного налога и данные работника.

Задержка с удержанием или несоблюдение сроков расценивается как нарушение налогового законодательства и может повлечь штрафные санкции. Работодателю необходимо обеспечить синхронизацию бухгалтерского и налогового учета для точного определения момента выплаты и своевременного удержания НДФЛ.

Сроки перечисления удержанного НДФЛ в бюджет

Работодатель обязан перечислить удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода работнику. Это правило установлено пунктом 6 статьи 226 Налогового кодекса РФ и распространяется на все виды доходов, выплачиваемых в денежной форме.

Если заработная плата выплачивается частями (например, аванс и окончательный расчет), срок перечисления налога привязан к каждой из выплат. При выплате аванса, не облагаемого НДФЛ, обязанность перечисления не возникает. При окончательной выплате зарплаты налог удерживается и подлежит перечислению на следующий день.

Если день перечисления НДФЛ приходится на выходной или нерабочий праздничный день, срок переносится на ближайший рабочий день. Нарушение установленного срока влечет начисление пени за каждый день просрочки начиная со следующего дня после установленного срока уплаты.

Для доходов, выплаченных в натуральной форме или в случае невозможности удержания налога, срок уплаты составляет не позднее одного месяца с момента возникновения соответствующих обстоятельств. Такие ситуации должны быть документально подтверждены и отражены в налоговой отчетности.

Перечисление налога осуществляется по реквизитам, действующим на дату платежа, с указанием соответствующего КБК и ОКТМО. Неверно указанные данные могут привести к неисполнению обязанности по уплате и дополнительным вопросам со стороны налоговых органов.

Рекомендация: автоматизировать процесс отслеживания сроков и сумм перечислений через бухгалтерские системы с актуальными справочниками, чтобы избежать ошибок и штрафных санкций.

Как учитывать выходные и праздничные дни при перечислении НДФЛ

Если срок перечисления удержанного НДФЛ приходится на выходной или нерабочий праздничный день, обязанность по уплате налога переносится на ближайший следующий рабочий день. Это правило установлено пунктом 7 статьи 6.1 Налогового кодекса РФ.

Например, если заработная плата выплачена 7 марта, а 8 марта – официальный праздник, то срок перечисления НДФЛ переносится на 11 марта (если это понедельник). При этом налог не считается уплаченным с нарушением срока, если он поступит в бюджет именно в этот день.

Особое внимание необходимо уделять переходным периодам, связанным с длительными праздниками, например, новогодними или майскими каникулами. В таких случаях работодателю следует заранее учитывать график банковской работы, чтобы избежать риска просрочки.

Если платежное поручение направлено в банк в нерабочий день, оно не будет исполнено до наступления ближайшего рабочего дня. Поэтому рекомендуется заранее формировать платежные документы и учитывать возможные переносы дат во внутренних регламентах компании.

Нельзя ориентироваться исключительно на дату списания средств с расчетного счета. Важным считается день фактического зачисления суммы налога на счет Федерального казначейства, что подтверждается отметкой в банковской выписке.

Нюансы удержания НДФЛ при авансовых выплатах

Авансовые выплаты не считаются окончательным расчетом заработной платы, поэтому удержание НДФЛ при их перечислении не производится. Это подтверждается письмами Минфина России и разъяснениями ФНС, согласно которым обязанность по удержанию налога возникает только при фактической выплате дохода, подлежащего налогообложению, после окончательного расчета за месяц.

Если аванс выдается, например, 15 числа, а зарплата – 30-го, то НДФЛ удерживается только при выплате зарплаты за месяц. При этом удержание осуществляется со всей суммы дохода, включая ранее выданный аванс, но налог рассчитывается на основании общей суммы заработка за месяц, за вычетом стандартных или иных применимых вычетов.

Важно учитывать дату фактической выплаты зарплаты – она определяет срок перечисления удержанного НДФЛ. Например, если зарплата за июнь выплачена 5 июля, то и НДФЛ необходимо перечислить в бюджет не позднее следующего рабочего дня, то есть 6 июля.

Удержание налога в момент выплаты аванса является нарушением, так как в этот момент база по НДФЛ не определена. Кроме того, возможны сложности при перерасчете налога в случае изменений в итоговой сумме выплат, например при начислении больничных, премий или удержаний по исполнительным документам.

Рекомендуется документально фиксировать порядок выплаты аванса и заработной платы, а также регламент удержания НДФЛ в учетной политике работодателя. Это минимизирует риски налоговых претензий при проверках.

Сроки удержания НДФЛ при увольнении сотрудника

При увольнении сотрудника обязанность удержать НДФЛ возникает в день выплаты дохода, связанного с увольнением. Это может быть как заработная плата за отработанный период, так и компенсация за неиспользованный отпуск или выходное пособие, если оно предусмотрено.

Согласно пункту 4 статьи 226 НК РФ, удержание налога должно быть произведено непосредственно в день выплаты соответствующих сумм. Например, если расчет с работником осуществляется в последний рабочий день, то и удержание НДФЛ должно быть произведено в этот же день.

Если организация не смогла удержать налог в день выплаты (например, из-за безналичной формы расчетов и отсутствия доступа к счету работника), она обязана в течение одного месяца с момента выплаты уведомить налоговый орган об этом по форме 2-НДФЛ, указав признак «2» – невозможность удержания.

Перечисление удержанного НДФЛ в бюджет должно быть произведено не позднее следующего рабочего дня после удержания. Например, если сотруднику выплачена зарплата и компенсация в пятницу, то срок перечисления налога – понедельник, при условии, что он не является выходным или праздничным днем.

Важно учитывать, что при досрочном увольнении в связи с ликвидацией или сокращением численности, если работнику выплачиваются дополнительные компенсации, НДФЛ также удерживается в день каждой такой выплаты. Удержание производится отдельно по каждой дате начисления и перечисления.

Ответственность за нарушение сроков удержания и перечисления НДФЛ

Нарушение сроков удержания и перечисления НДФЛ влечёт за собой административную и налоговую ответственность. Согласно статье 123 Налогового кодекса РФ, несвоевременное перечисление удержанного налога облагается штрафом в размере 20% от суммы недоимки, а при повторных нарушениях – 40%.

Кроме того, статья 15.1 КоАП РФ предусматривает штрафы для должностных лиц и организаций за нарушение сроков уплаты налогов: для должностных лиц – от 1 000 до 5 000 рублей, для юридических лиц – от 10 000 до 50 000 рублей.

Если нарушение сопровождается занижением налоговой базы, возможна уголовная ответственность по статье 199 УК РФ, включая штрафы до 300 000 рублей или лишение свободы.

Рекомендуется вести строгий контроль сроков удержания и перечисления НДФЛ, фиксировать даты выплат и своевременно передавать налог в бюджет. Использование автоматизированных систем расчёта и бухгалтерского учёта снижает риски ошибок и штрафных санкций.

В случае выявления нарушений необходимо незамедлительно устранять их и подавать уточнённые декларации с оплатой начисленных налогов и штрафов, чтобы минимизировать финансовые последствия.

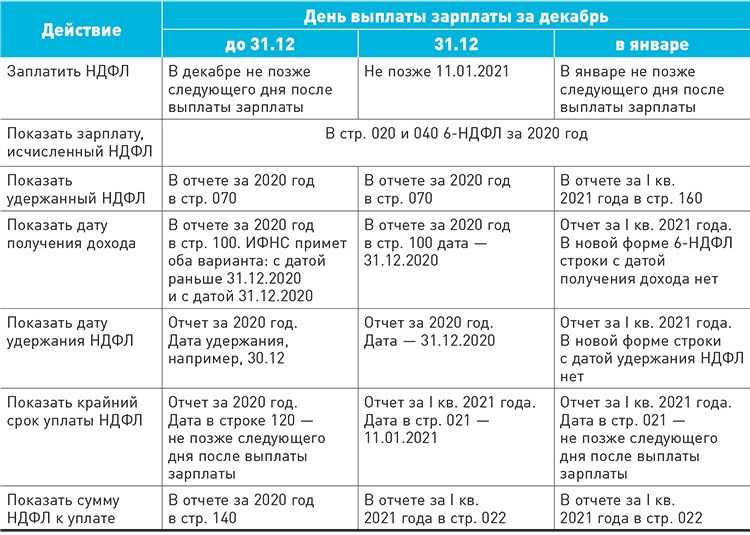

Отражение сроков удержания НДФЛ в отчетности 6-НДФЛ

В форме 6-НДФЛ дата удержания НДФЛ указывается в разделе с доходами и суммами налога. В поле «Дата удержания (перечисления) налога» должна стоять точная дата фактического удержания налога из заработной платы сотрудника, а не дата выплаты.

Если удержание происходит с авансовых выплат, каждая дата удержания фиксируется отдельно с соответствующей суммой налога. Важно соблюдать, что дата удержания не может быть позднее даты перечисления налога в бюджет, которая не должна превышать следующий день после выплаты дохода.

При задержках выплаты зарплаты и удержания НДФЛ в отчетности 6-НДФЛ указывается реальная дата удержания. Несоответствие дат в отчете и фактических операций приводит к расхождениям при проверках и риску штрафных санкций.

Рекомендуется перед подачей 6-НДФЛ сверять даты удержания с платежными документами и начислениями зарплаты, чтобы исключить ошибки в отражении сроков удержания и своевременно исправить выявленные расхождения.

Изменения в законодательстве, влияющие на сроки удержания НДФЛ

С 2024 года вступили в силу поправки, корректирующие порядок удержания и перечисления НДФЛ работодателями. Основные нововведения закреплены в Федеральном законе № 101-ФЗ от 29.06.2023 и приказах Минфина РФ.

Ключевые изменения включают:

- Перенос сроков удержания НДФЛ с момента фактической выплаты на дату начисления дохода, если выплата осуществляется авансом.

- Обязательное удержание НДФЛ в день выплаты аванса, а не только по итогам месяца.

- Уточнение порядка удержания НДФЛ при выплатах в натуральной форме и компенсациях, введение четких критериев для расчета налога.

- Изменения в правилах корректировки удержанного НДФЛ при возврате авансовых платежей или ошибок в расчетах.

Практические рекомендации для работодателей:

- Пересмотреть внутренние регламенты выплаты зарплаты и авансов с учетом новых сроков удержания НДФЛ.

- Обеспечить своевременное обновление бухгалтерского и кадрового ПО для автоматизации расчетов по новым правилам.

- Обучить сотрудников бухгалтерии и кадрового отдела особенностям новых требований, чтобы исключить ошибки при удержании налога.

- При возникновении спорных ситуаций руководствоваться официальными разъяснениями ФНС, опубликованными в письмах от 2024 года.

Несоблюдение новых сроков удержания НДФЛ может привести к штрафам и пеням, поэтому важно интегрировать изменения в учетную политику предприятия незамедлительно.

Вопрос-ответ:

Когда именно работодатель обязан удержать НДФЛ из заработной платы сотрудника?

Работодатель обязан удержать НДФЛ из выплаты в момент ее осуществления. Это означает, что налог удерживается одновременно с выплатой дохода сотруднику — будь то заработная плата, аванс или иные выплаты, связанные с трудовой деятельностью. Если выплата производится несколькими частями, налог удерживается с каждой части в день выплаты.

Какие сроки установлены для перечисления удержанного НДФЛ в бюджет после выплаты зарплаты?

Удержанный НДФЛ необходимо перечислить в бюджет не позднее следующего рабочего дня после дня выплаты дохода сотруднику. Если последний день выплаты или перечисления приходится на выходной или праздник, срок переносится на ближайший следующий рабочий день. Это позволяет избежать просрочек и штрафных санкций со стороны налоговых органов.

Как учитываются сроки удержания НДФЛ при увольнении работника, если зарплата выплачивается позже?

В случае увольнения сотрудника налог удерживается из последней выплаты, которая должна быть произведена не позднее установленного законом срока — обычно это последний рабочий день или ближайшая дата выплаты после увольнения. Если выплата задерживается, налог удерживается при фактической выплате, а перечисление в бюджет производится в установленный срок с даты выплаты. При этом важно документально зафиксировать дату выплаты, чтобы избежать споров с контролирующими органами.

Что делать, если сотрудник получил аванс, а остаток заработной платы выплачен позже — когда удерживается НДФЛ?

При частичной выплате дохода (аванс и основная зарплата) налог удерживается с каждой суммы в момент ее выплаты. Из аванса НДФЛ удерживается сразу, и аналогично — с остатка заработной платы, когда он перечисляется сотруднику. Это связано с тем, что налог взимается с фактически полученного дохода, а не с общей суммы, начисленной за период.