Кассовая книга – это обязательный первичный бухгалтерский документ для учета операций с наличными денежными средствами. Ее ведение предусмотрено Указанием Банка России от 11.03.2014 № 3210-У. Документ составляется ежедневно при наличии движения наличности в кассе организации или ИП.

Оформление и хранение кассовой книги обязательно для всех юридических лиц, осуществляющих расчёты с применением наличных денег. Индивидуальные предприниматели освобождаются от этой обязанности, если не ведут бухгалтерский учет в установленном порядке или не имеют работников с выплатой зарплаты наличными.

Ответственность за правильное ведение кассовой книги несёт главный бухгалтер или другое уполномоченное лицо, назначенное руководителем. Нарушения кассовой дисциплины, в том числе отсутствие кассовой книги или ведение её с ошибками, могут повлечь административную ответственность по статье 15.1 КоАП РФ – штраф до 50 000 рублей для юридического лица.

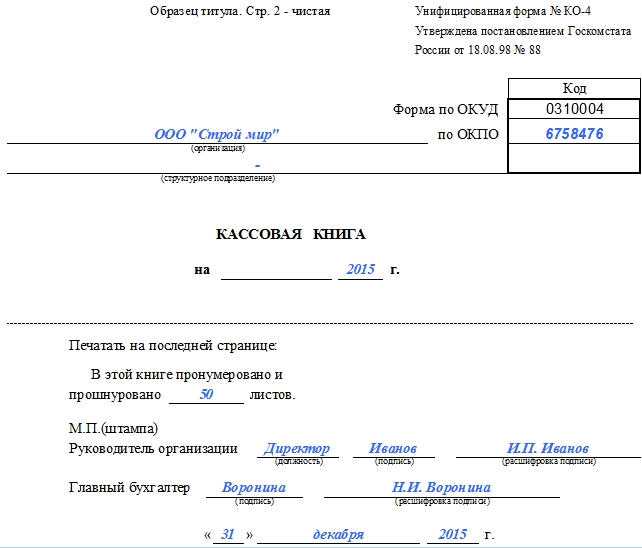

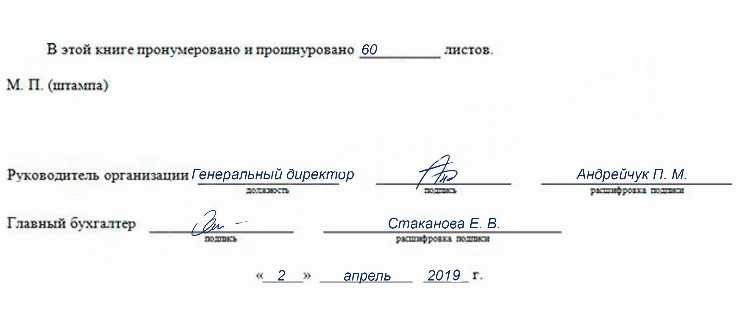

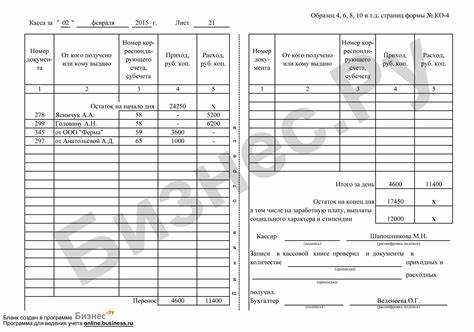

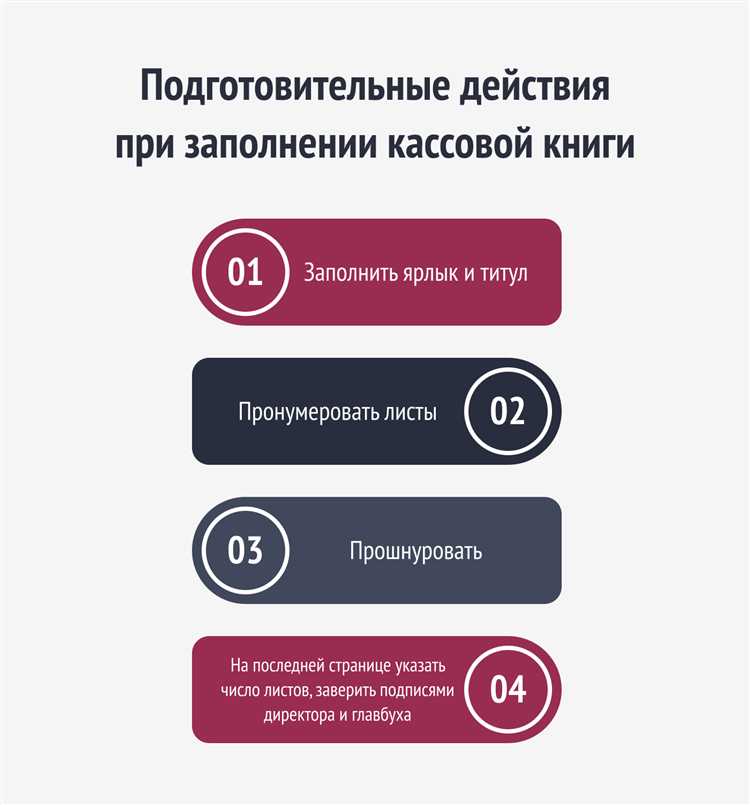

Документ оформляется по унифицированной форме № КО-4, утверждённой Постановлением Госкомстата № 88 от 18.08.1998, и должен содержать все операции по приему и выдаче наличных денег. Все записи производятся ежедневно, без пропусков, с обязательной пронумерацией листов, прошивкой и заверением подписью руководителя и печатью (при наличии).

Хранить кассовую книгу необходимо не менее пяти лет в соответствии с пунктом 18 статьи 1.1 Федерального закона № 402-ФЗ «О бухгалтерском учете». Несоблюдение сроков хранения приравнивается к нарушению правил документооборота и может стать основанием для привлечения к ответственности.

Какие организации и ИП обязаны вести кассовую книгу

Ведение кассовой книги обязательно для юридических лиц, осуществляющих наличные расчёты или операции с денежной наличностью. Это требование закреплено пунктом 4.6 Указания Банка России от 11.03.2014 № 3210-У. Исключение сделано только для кредитных организаций, так как на них распространяется отдельный порядок кассового учета.

Организации обязаны оформлять кассовую книгу независимо от системы налогообложения (ОСНО, УСН, ЕНВД, патент) при условии, что они ведут кассовые операции. Форма кассовой книги (№ КО-4) утверждена постановлением Госкомстата России от 18.08.1998 № 88.

Индивидуальные предприниматели вправе не вести кассовую книгу при работе без наемных работников и использовании онлайн-касс, если отсутствует касса в привычном понимании. Однако если ИП ведет учет по общим правилам бухгалтерского учета (например, в случае добровольного применения), он может оформлять кассовую книгу по установленной форме. Также обязанность ведения возникает, если предприниматель использует наличные средства и оформляет приходные/расходные кассовые ордера по аналогии с юридическим лицом.

Отдельные исключения касаются организаций, применяющих специальный налоговый режим (например, ЕНВД до отмены или патент), которые вправе не вести бухгалтерский учет в полном объеме. Однако даже в таких случаях кассовая книга необходима при осуществлении операций с наличными деньгами, если есть касса и оформляются кассовые документы.

Когда ведение кассовой книги обязательно, а когда – нет

Обязанность ведения кассовой книги зависит от формы ведения учета и способа расчетов с покупателями. Юридические лица, ведущие кассовые операции с наличными денежными средствами, обязаны оформлять кассовую книгу на основании пунктов 4.1 и 4.6 Указания Банка России от 11.03.2014 № 3210-У. Исключений для организаций на общей или упрощенной системе налогообложения не предусмотрено – при наличии наличных расчетов книга обязательна.

Индивидуальные предприниматели, в отличие от организаций, могут не вести кассовую книгу. Это правило действует с 2014 года согласно Указанию Банка России № 3210-У: ИП вправе самостоятельно не оформлять кассовую документацию, если не ведут бухгалтерский учет. Однако при наличии наемных работников и использования кассового аппарата рекомендуется фиксировать движения наличности для внутреннего контроля.

Если организация или ИП не ведут наличные расчеты (работают только с безналом), кассовая книга не требуется. Также она не оформляется при использовании исключительно электронных средств платежа – по картам, через онлайн-банкинг, терминалы или мобильные приложения.

При раздельной работе с наличными и безналичными расчетами ведение кассовой книги обязательно только по операциям с наличными деньгами. При этом все поступления и выдачи наличных должны быть отражены в ней ежедневно, включая авансовые отчеты, подотчетные суммы и сдачу выручки.

Кто назначается ответственным за оформление кассовой книги

Ответственным за ведение кассовой книги назначается сотрудник, которому в рамках внутреннего документа – приказа или распоряжения руководителя – поручено оформление кассовых операций. На практике эту функцию чаще всего выполняет кассир или бухгалтер. В случае отсутствия выделенного кассира обязанности могут быть возложены на иного работника, включая самого руководителя организации или индивидуального предпринимателя.

Назначение ответственного оформляется приказом по организации. В документе необходимо указать фамилию, имя, должность назначаемого, а также перечень его обязанностей, включая ведение кассовой книги, формирование приходных и расходных кассовых ордеров, ежедневную запись операций и подписание книги.

В организациях с небольшим объёмом наличных расчетов, где не предусмотрена должность кассира, допустимо совмещение обязанностей. Однако при этом должны быть обеспечены условия для исключения конфликта интересов и соблюдения порядка внутреннего контроля. Например, бухгалтер, ведущий учет, не должен одновременно осуществлять прием и выдачу наличных средств.

При смене ответственного лица необходимо оформить акт приема-передачи кассовой книги, а также провести инвентаризацию наличных средств в кассе. Новый ответственный должен быть ознакомлен с порядком ведения книги под роспись.

Индивидуальные предприниматели, не имеющие наемных работников, оформляют кассовую книгу самостоятельно. При наличии сотрудников назначение ответственного также требуется оформить приказом.

Порядок оформления кассовой книги по требованиям законодательства

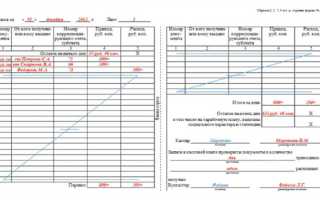

Оформление кассовой книги регулируется Указанием Банка России № 3210-У от 11.03.2014. Документ ведётся по форме КО-4, утверждённой Постановлением Госкомстата № 88 от 18.08.1998. Каждая запись вносится в строгой хронологии по факту движения наличных денежных средств в кассе.

Ведение кассовой книги осуществляется ежедневно, на бумажном носителе или в электронном виде с последующей распечаткой и подшивкой. Все листы должны быть прошиты, пронумерованы и скреплены подписью руководителя организации с указанием количества листов.

- Записи в кассовую книгу вносятся на основании приходных и расходных кассовых ордеров.

- Каждый лист книги состоит из двух частей: одной – для заполнения кассиром, второй – для отчетности.

- Кассир в конце рабочего дня подводит итог за день и расписывается.

- Ответственный бухгалтер проверяет правильность заполнения, подписывает лист и фиксирует итоговую сумму оборота и остатка на конец дня.

Организации, использующие автоматизированные системы, вправе формировать кассовую книгу с помощью специализированных программ. Однако итоговый документ должен полностью соответствовать утвержденной форме и быть распечатан в конце рабочего дня или отчетного периода (при отсутствии движения).

Исправления в кассовой книге недопустимы. При обнаружении ошибки составляется акт, на основании которого вносятся корректировки. Повторное использование одного и того же листа запрещено.

Хранение оформленных листов кассовой книги осуществляется в течение пяти лет в порядке, установленном законодательством о бухгалтерском учёте.

Как вести кассовую книгу при использовании онлайн-кассы

Применение онлайн-кассы не освобождает от обязанности вести кассовую книгу, если организация или ИП осуществляют расчёты с наличными денежными средствами. Онлайн-касса фиксирует факт расчёта и передаёт данные в ФНС, но не заменяет учет внутреннего движения наличности.

Кассовая книга оформляется по форме № КО-4, утверждённой Постановлением Госкомстата России от 18.08.1998 № 88. Электронная форма допустима, если она обеспечивает сохранность, полноту и достоверность данных, а также возможность распечатки по требованию проверяющих.

Каждый день, когда в кассе проводятся операции с наличными, должен завершаться оформлением кассовой книги. Ответственное лицо – кассир или бухгалтер – в конце смены составляет отчет с указанием всех приходных и расходных операций. Данные берутся из приходных и расходных ордеров, а также из отчетов онлайн-кассы.

Даже если вся выручка фиксируется через ККТ, кассовая книга необходима для отражения операций по выдаче и приему наличных внутри организации: выдача подотчетных сумм, возврат наличности, внесение наличных из кассы в банк и др.

Онлайн-касса не подменяет кассовую дисциплину. Все операции с наличными средствами должны быть подтверждены первичными документами, а их реквизиты – перенесены в кассовую книгу. Нарушение порядка ведения документа чревато штрафами по статье 15.1 КоАП РФ.

Если кассовая книга ведется в электронном виде, она должна быть заверена усиленной квалифицированной электронной подписью и храниться в течение 5 лет. При этом распечатывать её ежедневно не требуется, если только этого не требует внутренняя учетная политика.

Где и как должна храниться кассовая книга

Кассовая книга должна храниться в специально отведенном месте, защищенном от доступа посторонних лиц. Обычно это отдельный шкаф или сейф в помещении кассы или бухгалтерии. Важно обеспечить сохранность документа от механических повреждений, загрязнений и постороннего вмешательства.

Хранение кассовой книги возможно как в бумажном виде, так и в электронном формате, если организация использует электронные кассовые документы. В бумажном виде книга должна быть пронумерована, прошнурована и скреплена подписью ответственного лица.

Для организаций и ИП, использующих онлайн-кассы, кассовая книга может вестись в электронном виде на специализированном программном обеспечении, при этом оригиналы отчетных документов должны сохраняться в соответствии с требованиями законодательства.

Срок хранения кассовой книги установлен нормативами: минимум 5 лет с момента завершения отчетного периода. При этом желательно размещать книгу в помещении с контролируемыми условиями хранения – сухое, проветриваемое место без прямого воздействия солнечного света и перепадов температуры.

Доступ к кассовой книге должны иметь только уполномоченные сотрудники, назначенные приказом руководителя. Ведение журнала учета выдачи кассовой книги и фиксация лиц, допущенных к работе с ней, способствует соблюдению контроля и предотвращает возможные злоупотребления.

Сроки хранения кассовой книги и порядок её архивации

Кассовая книга подлежит обязательному хранению не менее 5 лет с даты окончания отчетного периода, к которому она относится. Этот срок установлен в соответствии с требованиями налогового и бухгалтерского законодательства.

Хранение должно обеспечивать сохранность данных от утраты, повреждения и несанкционированного доступа. В организациях и у ИП кассовая книга хранится в месте, выделенном для бухгалтерских документов, с учетом требований пожарной безопасности и конфиденциальности.

По истечении установленного срока активного хранения кассовая книга подлежит передаче в архив предприятия или специализированное архивное учреждение. При этом оформляется акт передачи документов, фиксирующий дату и содержание передаваемых книг.

Архивирование включает систематизацию и маркировку, что облегчает поиск документов при проверках и ревизиях. Электронные версии кассовых книг должны сохраняться на защищённых носителях или в аккредитованных системах электронного документооборота с резервным копированием.

При утрате или повреждении кассовой книги налогоплательщик обязан немедленно уведомить налоговые органы и восстановить книгу на основании первичных документов. Несоблюдение сроков хранения и правил архивации может привести к штрафам и осложнениям при налоговых проверках.

Ответственность за отсутствие или неправильное ведение кассовой книги

Отсутствие кассовой книги или нарушение правил её ведения влечёт административные и налоговые санкции в соответствии с действующим законодательством РФ.

Основные виды ответственности:

- Административная ответственность: за непредставление или неправильное оформление кассовой книги предусмотрены штрафы по ст. 15.1 КоАП РФ. Для должностных лиц штраф составляет от 1 000 до 5 000 рублей, для организации – от 10 000 до 30 000 рублей.

- Налоговые последствия: налоговые органы могут отказать в учёте затрат или применении налоговых вычетов, если отсутствуют подтверждающие документы, в том числе кассовая книга, что увеличивает налоговую нагрузку.

- Уголовная ответственность: в случаях умышленных фальсификаций кассовой книги и сокрытия денежных средств возможна ответственность по ст. 199 УК РФ (фиктивное предпринимательство) или ст. 160 УК РФ (присвоение или растрата).

Рекомендации по минимизации рисков:

- Назначить ответственное лицо за ведение и хранение кассовой книги с чётким регламентом обязанностей.

- Обеспечить ежедневное заполнение книги в соответствии с требованиями, без пропусков и исправлений.

- Хранить кассовую книгу не менее 5 лет с момента окончания отчётного периода, обеспечивая сохранность и доступность для проверяющих органов.

- Проводить внутренние проверки правильности оформления и своевременного ведения кассовой книги.

- Использовать только утверждённые форматы и бланки, не допускающие внесения произвольных изменений.

Нарушение правил ведения кассовой книги подрывает достоверность бухгалтерского учёта и может привести к штрафам, доначислению налогов и репутационным потерям. Соблюдение установленных требований обеспечивает законность и прозрачность финансовых операций.

Вопрос-ответ:

Кто обязан вести кассовую книгу в организации или у индивидуального предпринимателя?

Обязанность вести кассовую книгу возлагается на организации и индивидуальных предпринимателей, которые используют наличные расчёты в своей деятельности. Обычно это касается тех, кто применяет кассовые аппараты или работает с наличными средствами, фиксируя все операции с ними. Ведение кассовой книги является обязательным для отражения движения денежных средств и соблюдения бухгалтерских и налоговых правил.

Кто назначается ответственным за оформление и хранение кассовой книги?

Ответственным за оформление и хранение кассовой книги обычно назначается кассир или иной сотрудник, на которого возложены функции работы с кассой. В организации это может быть бухгалтер или специалист по кассовым операциям. Назначение происходит приказом или распоряжением руководителя. Важно, чтобы этот человек был ознакомлен с правилами ведения документа и строго их соблюдал.

Какие правила существуют по хранению кассовой книги после окончания отчётного периода?

После заполнения кассовой книги её необходимо хранить в течение установленного законом срока, который обычно составляет пять лет. Хранение должно осуществляться в условиях, исключающих порчу и утрату документа. Книга должна быть доступна для проверяющих органов, если возникнет необходимость проведения аудита или проверки правильности ведения кассовых операций.

Какие последствия могут возникнуть за отсутствие кассовой книги или её неправильное ведение?

Отсутствие кассовой книги или ошибки в её ведении могут привести к административной ответственности, штрафам и другим мерам со стороны контролирующих органов. Также это создаёт риск нарушения учёта денежных средств, что может вызвать сложности при налоговой проверке и привести к доначислениям налогов или дополнительным проверкам. В некоторых случаях возможна ответственность должностных лиц за несоблюдение требований законодательства.