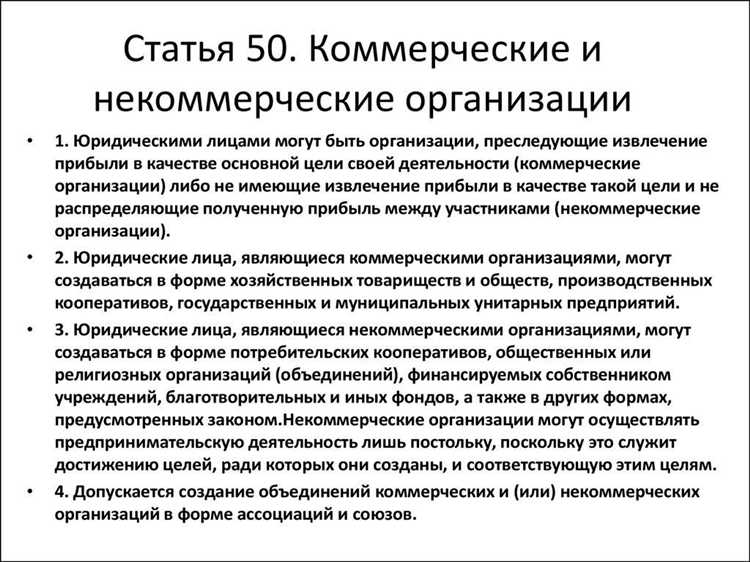

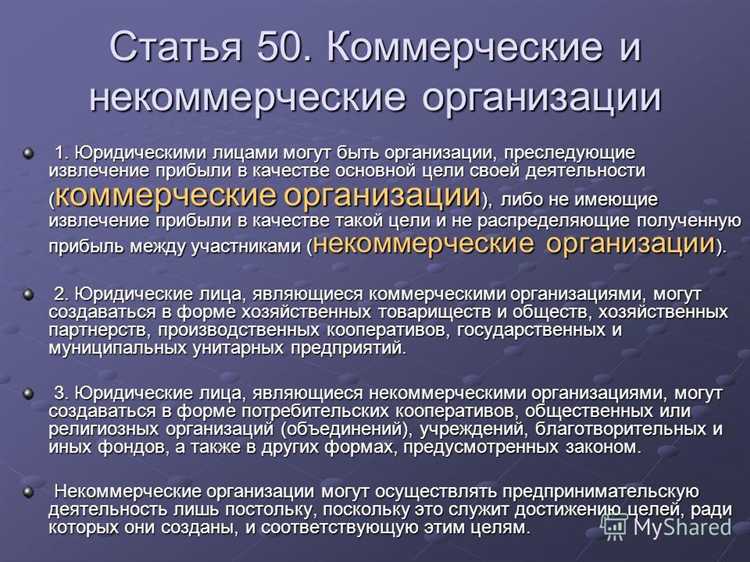

Выбор между коммерческой и некоммерческой организационно-правовой формой напрямую влияет на стратегию развития, источники финансирования и правовой режим деятельности. Коммерческие организации создаются для систематического извлечения прибыли, которая распределяется между участниками. Некоммерческие – функционируют без цели прибыли, а полученные доходы направляют на достижение уставных целей.

По данным Федеральной налоговой службы России, на 2024 год зарегистрировано более 4,5 млн коммерческих организаций и около 300 тыс. некоммерческих. Такая разница отражает не только различия в целях, но и в правовых, налоговых и отчетных обязанностях. Например, НКО обязаны ежегодно подавать сведения о продолжении своей деятельности и раскрывать сведения о полученных грантах и пожертвованиях.

При создании коммерческой структуры учредителям следует учитывать возможное распределение дивидендов, выбор между ООО, АО и ИП, а также систему налогообложения. Для НКО ключевыми вопросами становятся тип организации (фонд, автономная некоммерческая организация, союз и т.д.), регистрация в Минюсте и специфика получения финансирования из бюджета или от благотворителей.

Рекомендация: если основная цель – ведение бизнеса и получение дохода, оптимальна коммерческая форма. При ориентации на социальную, научную, культурную или благотворительную деятельность – предпочтительна некоммерческая модель. Игнорирование этих различий на этапе планирования может привести к юридическим и финансовым последствиям.

Цель создания и основной вид деятельности

Коммерческая организация создаётся с целью получения прибыли, что отражено в её уставных документах и подтверждается видом предпринимательской деятельности. Ключевые направления включают производство, торговлю, услуги и инновационные проекты. Прибыль после налогообложения может распределяться между учредителями или реинвестироваться в развитие.

Некоммерческая организация ориентирована на достижение социально значимых задач: поддержка образования, здравоохранения, культуры, науки, защиты прав и благотворительности. Основной вид деятельности должен строго соответствовать уставным целям, а получаемые доходы использоваться исключительно для финансирования уставных программ, без распределения между участниками.

При регистрации коммерческих организаций допускается указание нескольких кодов ОКВЭД, что обеспечивает гибкость в деятельности и возможность масштабирования. Для НКО важно точное и детальное описание направлений работы, чтобы избежать несоответствия уставным задачам и получить доступ к грантам и льготам.

Рекомендуется на этапе подготовки документов для НКО тщательно проработать перечень видов деятельности и механизм использования средств, а коммерческим структурам – проводить регулярный анализ эффективности выбранных направлений с учётом рынка и законодательных изменений.

Формы юридических лиц, допускаемых законом

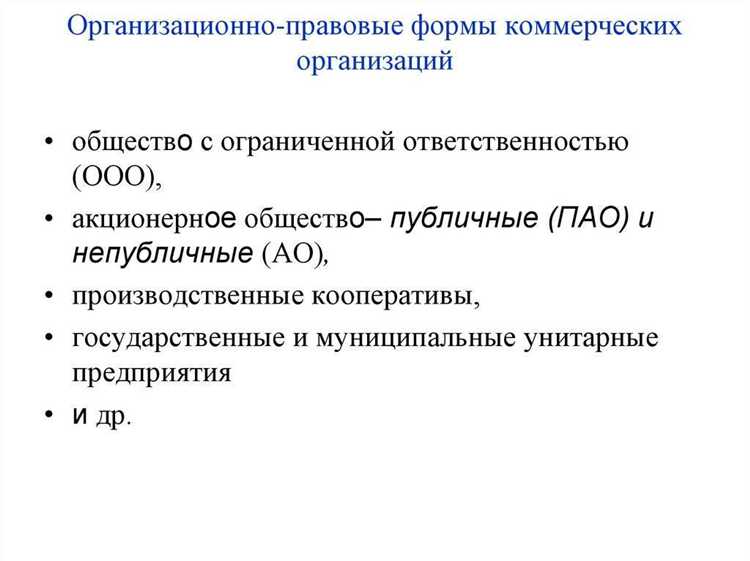

Коммерческие организации могут быть созданы в форме общества с ограниченной ответственностью (ООО), акционерного общества (АО), полного товарищества, товарищества на вере, крестьянского (фермерского) хозяйства, а также индивидуального предпринимателя с регистрацией в качестве юридического лица.

ООО является наиболее распространенной формой, позволяющей ограничить ответственность участников размером их вкладов. Акционерные общества подразделяются на публичные и непубличные, различающиеся по режиму обращения акций и требованиям к раскрытию информации.

Некоммерческие организации, в свою очередь, оформляются как общественные объединения, фонды, автономные некоммерческие организации, учреждения, религиозные организации. Закон ограничивает использование форм для некоммерческих целей – они не вправе распределять прибыль между участниками.

Учреждения и автономные НКО характеризуются наличием учредителя, который сохраняет контроль и ответственность за деятельность организации. Фонды создаются для реализации благотворительных, культурных или иных социально значимых задач без образования членства.

При выборе формы юридического лица важно учитывать цели организации, требования к ответственности участников, необходимость привлечения инвестиций и особенности налогообложения.

Порядок распределения полученного дохода

Коммерческие организации обязаны направлять полученную прибыль преимущественно на вознаграждение учредителей или участников, выплату дивидендов, реинвестирование и иные цели, предусмотренные уставом и законодательством. Распределение дохода фиксируется в бухгалтерской отчетности и должно соответствовать нормам налогового и гражданского права.

Некоммерческие организации не имеют права распределять полученный доход между участниками, учредителями или членами. Все средства должны использоваться исключительно для уставных целей. Избыточные доходы направляются на развитие деятельности, покрытие текущих расходов или создание резервных фондов, если это предусмотрено внутренними документами.

В коммерческих организациях решение о распределении дохода принимается общим собранием участников или советом директоров на основании годового финансового отчёта. Участникам выплачиваются дивиденды пропорционально долям, если иное не оговорено уставом. Прибыль, не распределённая между участниками, может быть направлена на накопление резервного фонда или инвестирование.

В некоммерческих организациях порядок использования средств строго регламентируется внутренними актами и контролируется надзорными органами. Распределение дохода в пользу частных лиц или коммерческих целей запрещено и может привести к утрате статуса некоммерческой организации и налоговым санкциям.

Для обеих форм организаций важно ведение прозрачной финансовой отчётности и документальное подтверждение всех операций с доходами, чтобы исключить злоупотребления и обеспечить соблюдение законодательных требований.

Источники финансирования и способы получения средств

Коммерческие организации формируют финансовую базу преимущественно за счёт реализации товаров, услуг и продукции. Основной поток средств обеспечивается выручкой от коммерческой деятельности, дополнительно возможен привлечение инвестиций – акционерных вложений или кредитных ресурсов. Для расширения капитала используется эмиссия ценных бумаг, выпуск облигаций и размещение долей участия.

Кроме того, коммерческие организации могут получать средства через банковские кредиты, лизинг и факторинг. Важной частью является реинвестирование прибыли, что позволяет поддерживать и увеличивать производственные и коммерческие мощности без привлечения внешних источников.

Некоммерческие организации зависят от иных источников финансирования. Основные поступления формируются за счёт грантов, пожертвований физических и юридических лиц, субсидий и бюджетных ассигнований. Некоммерческие организации могут также получать доход от предпринимательской деятельности, но эти средства строго ограничены и направляются исключительно на уставные цели.

Для обеспечения устойчивости финансирования НКО активно участвуют в конкурсах на получение грантов от государственных, международных и частных фондов. Значительную роль играют членские взносы и целевые взносы, а также добровольная поддержка через благотворительные акции и краудфандинговые платформы.

Рекомендации для коммерческих организаций: систематически анализировать источники финансирования, оптимизировать структуру капитала, использовать разнообразные финансовые инструменты для снижения рисков и увеличения прибыли.

Для некоммерческих организаций: важно строить прозрачную и доверительную коммуникацию с донорами, эффективно использовать грантовые возможности, а также развивать дополнительные механизмы привлечения средств, такие как социальное предпринимательство и партнерские программы.

Особенности налогообложения и отчетности

Коммерческие организации облагаются налогами на прибыль, НДС, налогом на имущество и другими обязательными платежами в зависимости от системы налогообложения (общая, упрощенная, патентная). Отчетность включает налоговые декларации по каждому из этих налогов, а также бухгалтерскую отчетность, составляемую по требованиям федеральных стандартов.

Некоммерческие организации освобождаются от налога на прибыль в части доходов, полученных от уставной деятельности, если такая деятельность подтверждена документально. При этом:

- Налог на добавленную стоимость (НДС) применяется только к коммерческой деятельности, если она имеется;

- Отчетность по НДС сдается при ведении деятельности, подлежащей налогообложению НДС;

- Налог на имущество уплачивается, но для определенных видов имущества возможны льготы;

- Обязательна сдача бухгалтерской отчетности согласно ПБУ и требованиям законодательства;

- Некоторые категории НКО имеют право на налоговые льготы при условии соответствия статуса.

Для НКО важна корректная классификация доходов по видам деятельности и ведение раздельного учета, чтобы не потерять налоговые преференции. Рекомендуется применять специализированные программы бухгалтерского учета с поддержкой учета грантов и пожертвований.

Коммерческие организации обязаны сдавать отчетность в налоговые органы, фонды социального страхования и Пенсионный фонд в установленные сроки, при нарушениях возможны штрафы и пени. Некоммерческие организации также подают отчетность в Росстат, в органы, регистрирующие их статус, и, в зависимости от формы, в контролирующие органы по деятельности.

Рекомендуется тщательно планировать налогообложение с учетом вида деятельности, чтобы минимизировать риски потери льгот и штрафов. Для НКО важна юридическая поддержка при подготовке отчетности, чтобы избежать ошибок, ведущих к аннулированию льгот или приостановке деятельности.

Требования к наименованию и уставу

Коммерческие организации обязаны включать в наименование указание организационно-правовой формы (например, ООО, АО) и не должны содержать слов, вводящих в заблуждение относительно деятельности или статуса компании. Название должно быть уникальным в пределах регистрационного региона и не нарушать права третьих лиц.

Некоммерческие организации используют в названии указание на неприбыльный характер деятельности или вид организации (например, «фонд», «ассоциация», «общественная организация»). Запрещается использовать формулировки, создающие впечатление коммерческой деятельности или получения прибыли.

Устав коммерческой организации должен содержать сведения о видах деятельности, порядке распределения прибыли, структуре управления и ответственности участников. В уставе допускается прописывать условия выхода и передачи долей, а также особенности ведения хозяйственной деятельности.

Устав некоммерческой организации фиксирует цели и задачи, порядок использования имущества и поступлений, состав и полномочия органов управления, ограничения на распределение доходов. Он должен обеспечивать прозрачность и подотчетность, исключать цель распределения прибыли среди участников.

Изменения в устав коммерческой организации требуют согласия участников и регистрации в органах, что подтверждает легитимность изменений. Для некоммерческих организаций изменения должны учитывать нормы законодательства о некоммерческих объединениях и быть направлены на сохранение уставных целей.

Возможности участия в предпринимательской деятельности

Коммерческие организации по определению занимаются предпринимательской деятельностью, направленной на получение прибыли. Их уставные цели и виды деятельности предполагают систематическое производство и реализацию товаров, услуг или выполнение работ с целью извлечения дохода.

Некоммерческие организации (НКО) также могут участвовать в предпринимательской деятельности, но с ограничениями:

- Предпринимательство НКО должно быть дополнительным, не основным видом деятельности;

- Полученный доход не может распределяться между учредителями или членами НКО;

- Средства от предпринимательства должны направляться на уставные цели, соответствующие общественно полезным задачам;

- Для ведения бизнеса НКО часто создают отдельные коммерческие структуры, например, дочерние общества;

- Обязательна прозрачная отчетность по предпринимательской деятельности, чтобы исключить личное обогащение;

- Некоторые виды бизнеса для НКО ограничены законодательством, например, в сфере лицензируемых видов деятельности.

Рекомендации по участию НКО в предпринимательстве:

- Четко разделять уставную и предпринимательскую деятельность в учредительных документах;

- Использовать прибыль от бизнеса для финансирования проектов, направленных на достижение уставных целей;

- Вести отдельный бухгалтерский учет для предпринимательских операций;

- Избегать рисков, связанных с конфликтом интересов между коммерческими и некоммерческими целями;

- При необходимости привлекать профессиональных управляющих для предпринимательской деятельности.

Таким образом, коммерческие организации свободно реализуют предпринимательские проекты, а НКО вправе вести бизнес с ограничениями, направляя доход исключительно на социальные или общественные задачи.

Условия реорганизации и ликвидации

Реорганизация коммерческих организаций возможна в формах слияния, присоединения, разделения, выделения и преобразования. Для её проведения требуется решение общего собрания участников и уведомление регистрирующего органа с приложением реорганизационного плана и утверждённых учредительных документов. Некоммерческие организации могут реорганизовываться преимущественно путём слияния, присоединения или преобразования, что также требует согласия учредителей и одобрения уполномоченных органов.

Ликвидация коммерческой организации может быть добровольной или принудительной. Добровольная ликвидация инициируется учредителями либо собственниками имущества и требует утверждения ликвидационной комиссии, а также публикации сведений о ликвидации в официальных источниках. Принудительная ликвидация происходит по решению суда или регистрирующего органа в случае нарушений законодательства.

Некоммерческие организации ликвидируются на основании решения учредителей, суда или уполномоченных государственных органов. При ликвидации НКО обязательна передача оставшихся активов и имущества в соответствии с уставом либо распоряжением органов, регулирующих деятельность НКО, исключительно на цели, не противоречащие изначальной деятельности организации.

Процедура ликвидации обеих типов организаций включает формирование ликвидационного баланса, расчет с кредиторами, уведомление налоговых и иных контролирующих органов. Для коммерческих организаций обязательна подача документов о завершении ликвидации в регистрирующий орган для исключения из реестра.

Реорганизация и ликвидация должны строго соответствовать законодательству, включая соблюдение сроков, форм отчетности и порядка информирования заинтересованных сторон, чтобы избежать юридических и финансовых рисков.

Вопрос-ответ:

В чем главные различия в целях деятельности коммерческих и некоммерческих организаций?

Коммерческие организации ориентированы на получение прибыли и ее распределение среди участников или акционеров. Их основная задача — создание дохода и увеличение капитала. Некоммерческие организации создаются для достижения социальных, культурных, образовательных или иных общественно полезных целей. Они не распределяют прибыль между учредителями, а направляют все средства на реализацию своей миссии.

Какие особенности уставных документов коммерческих и некоммерческих организаций?

Устав коммерческой организации обычно содержит положения о порядке распределения прибыли, правах и обязанностях участников, управлении и порядке реорганизации. В уставе некоммерческой организации акцент делается на целях деятельности, ограничениях на распределение доходов, порядке использования средств, а также особенностях управления, отражающих неприбыльный характер деятельности.

Какие ограничения существуют для некоммерческих организаций в части предпринимательской деятельности?

Некоторые виды некоммерческих организаций могут вести предпринимательскую деятельность, но она должна быть связана с основными целями и не превышать установленных законом пределов. Полученная прибыль должна использоваться только для уставных задач. Полная коммерческая деятельность с целью получения прибыли для распределения между участниками запрещена.

Как различается порядок ликвидации коммерческих и некоммерческих организаций?

Ликвидация коммерческих организаций предполагает расчет с кредиторами и распределение оставшегося имущества между участниками. В некоммерческих организациях после удовлетворения обязательств имущество обычно передается другим некоммерческим организациям с аналогичными целями или государству, поскольку оно не принадлежит учредителям в прямом смысле.

Какие формы юридических лиц чаще используются для создания некоммерческих организаций?

Для некоммерческих организаций наиболее распространены фонды, учреждения, ассоциации и союзы. Эти формы позволяют объединить усилия для общественно полезных задач без цели извлечения прибыли. Коммерческие организации, напротив, чаще создаются в форме обществ с ограниченной ответственностью или акционерных обществ, ориентированных на бизнес-деятельность.

В чем основное различие между коммерческими и некоммерческими организациями?

Главное различие заключается в целях деятельности. Коммерческие организации создаются с целью получения прибыли и распределения её между учредителями или акционерами. Их деятельность направлена на получение дохода от продажи товаров или услуг. Некоммерческие организации, наоборот, работают ради достижения общественно полезных целей — таких как поддержка культуры, образования, здравоохранения или социальной помощи. Прибыль в них не распределяется между участниками, а используется для реализации уставных задач.