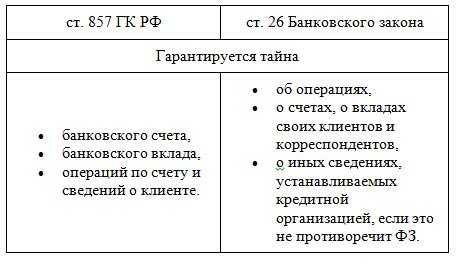

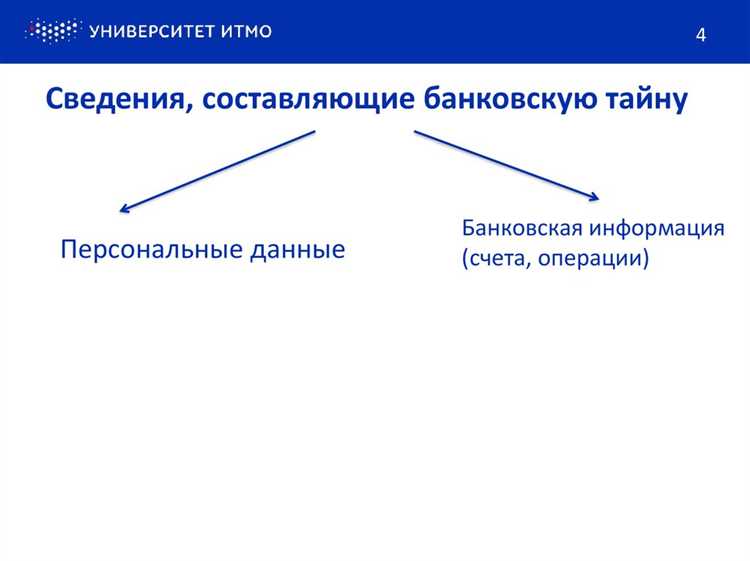

Банковская тайна – это строго охраняемая информация, не подлежащая разглашению без согласия клиента, за исключением случаев, предусмотренных законом. Основу правового регулирования составляют статьи 857 и 26 Федерального закона «О банках и банковской деятельности». Под защиту попадают данные о счетах, вкладах, операциях и иных финансовых действиях физических и юридических лиц.

К числу сведений, относящихся к банковской тайне, относятся: номера и остатки на счетах, информация о движении денежных средств, кредитные обязательства, условия обслуживания, а также персональные данные клиентов. Эти сведения доступны исключительно самому клиенту, уполномоченным представителям, а также государственным органам на основании судебного или иного официального запроса.

Нарушение режима банковской тайны влечёт правовые последствия, включая административную и уголовную ответственность. Банкам рекомендуется внедрять внутренние регламенты доступа к защищённой информации, обеспечивать её шифрование при передаче, а также обучать персонал по вопросам информационной безопасности. Для клиентов важно помнить, что разглашение информации третьим лицам, включая предоставление копий документов без надлежащей правовой необходимости, может привести к утечке данных и финансовым рискам.

Разграничение между общедоступными и конфиденциальными данными требует анализа содержания запроса, статуса запрашивающего субъекта и соответствия требованиям закона. Рекомендуется регулярно проверять актуальность договоров и согласий на раскрытие данных, особенно при изменении реквизитов, смене представителя или завершении деловых отношений.

Какие данные клиента подпадают под защиту банковской тайны

Согласно статье 26 Федерального закона № 395-1 «О банках и банковской деятельности», к сведениям, составляющим банковскую тайну, относятся данные о клиентах банка, раскрытие которых может нанести ущерб их имущественным интересам. Эти сведения подлежат строгой защите и могут быть переданы третьим лицам только в случаях, прямо предусмотренных законодательством.

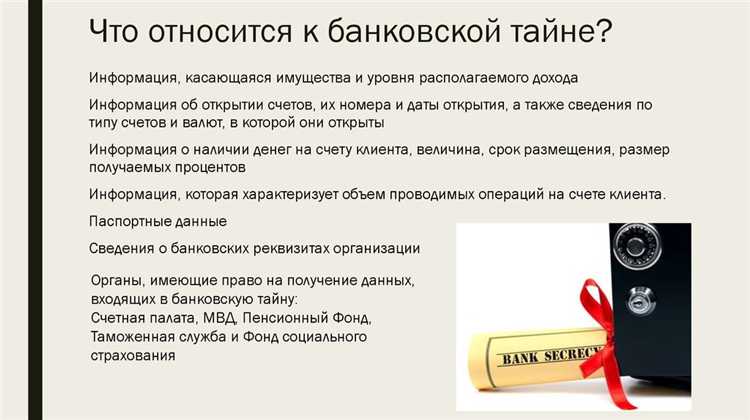

- Персональные данные клиента, указанные при заключении договора банковского обслуживания: ФИО, дата и место рождения, гражданство, адрес регистрации и проживания, сведения документа, удостоверяющего личность.

- Сведения о счетах: номера расчетных, текущих, депозитных и иных счетов, дата их открытия и закрытия, а также движение средств по ним.

- Информация об остатках денежных средств на счетах клиента на конкретную дату, включая валюту счета и сумму.

- Данные о банковских операциях: переводы, платежи, поступления, инкассо и иные транзакции, с указанием сумм, контрагентов, оснований проведения операций.

- Сведения о привлечённых и размещённых банком денежных средствах клиента, в том числе условия договоров (процентные ставки, сроки, порядок возврата).

- Информация о кредитной истории клиента, включая суммы обязательств, сроки погашения, просрочки и иные условия кредитных договоров.

- Документы, предоставленные клиентом в банк: справки о доходах, финансовая отчётность, сведения о бенефициарных владельцах, учредительные документы юрлиц.

Для защиты этих данных банк обязан обеспечить конфиденциальность информации и применять меры информационной безопасности, включая ограничение доступа к сведениям, шифрование каналов связи, а также обязательства сотрудников о неразглашении. Клиент имеет право запросить, какие именно его данные обрабатываются и передавались, а также оспорить действия банка при нарушении режима тайны в уполномоченных органах.

Информация о счетах и операциях: что скрывается и почему

К числу сведений, составляющих банковскую тайну, в первую очередь относятся данные о номерах счетов клиентов, их остатках и движении средств. Это касается как текущих и расчетных счетов, так и вкладов, депозитов, карточных продуктов, ссудных и кредитных линий.

Причина конфиденциальности – защита финансовой устойчивости клиента и предотвращение злоупотреблений. Незаконное распространение таких сведений может привести к хищению средств, вымогательствам или использованию информации для давления в коммерческих и личных целях.

Под охраной находятся также детали каждой операции: дата, сумма, назначение платежа, контрагент и используемый инструмент (перевод, снятие наличных, платеж по договору). Банки фиксируют эти данные в автоматизированных системах, доступ к которым имеют только уполномоченные сотрудники.

Сведения о блокировках, арестах или ограничениях на счетах клиента также подпадают под защиту. Их разглашение может повлиять на судебные разбирательства или репутацию клиента.

Доступ к этой информации возможен строго в порядке, установленном законом. В частности, она может быть предоставлена по запросу:

- налоговых органов – при наличии оснований для проверки;

- суда – в рамках рассмотрения конкретного дела;

- Следственного комитета, МВД, ФСБ – при наличии возбужденного дела или оперативной проверки.

Для клиентов важно регулярно запрашивать выписки по счетам и проверять корректность операций. Это помогает оперативно выявлять подозрительные транзакции и при необходимости – инициировать внутреннюю проверку в банке.

Также рекомендуется ограничить круг лиц, которым делегирован доступ к счетам, и использовать двухфакторную аутентификацию для онлайн-операций. Это значительно снижает риски компрометации защищённой информации.

Кредитная история как элемент банковской тайны

Кредитная история включает сведения о текущих и закрытых обязательствах заемщика, сроках погашения, просрочках, размере задолженности, а также информацию о запросах со стороны кредиторов. Эти данные формируются и хранятся в бюро кредитных историй, но их передача и использование строго регулируются законодательством.

Согласно статье 6 Федерального закона № 218-ФЗ «О кредитных историях», доступ к кредитной истории возможен только с письменного согласия субъекта, за исключением случаев, предусмотренных законом (например, по решению суда или при банкротстве). Это означает, что без прямого разрешения заемщика кредитор, работодатель или иное лицо не вправе запрашивать эти сведения.

Нарушение режима конфиденциальности кредитной истории влечет юридическую ответственность. Банки обязаны обеспечить защиту этой информации как части банковской тайны. Это включает как технические меры (шифрование, ограничение доступа), так и организационные (регламенты, журналирование действий).

При подаче заявки на кредит рекомендуется четко понимать, кому и на какой срок предоставляется согласие на обработку кредитной истории. Оптимально – ограничивать срок действия согласия и уточнять наименование бюро, в которое направляется запрос. Это снижает риск неконтролируемого распространения персональных данных.

Также важно периодически проверять свою кредитную историю на предмет некорректных записей. Согласно закону, каждый гражданин имеет право раз в год бесплатно получить свою кредитную историю из каждого бюро, где она хранится. Контроль за точностью данных снижает вероятность отказа в будущем кредитовании и помогает вовремя выявить признаки мошенничества.

Кто имеет право на доступ к сведениям, охраняемым банковской тайной

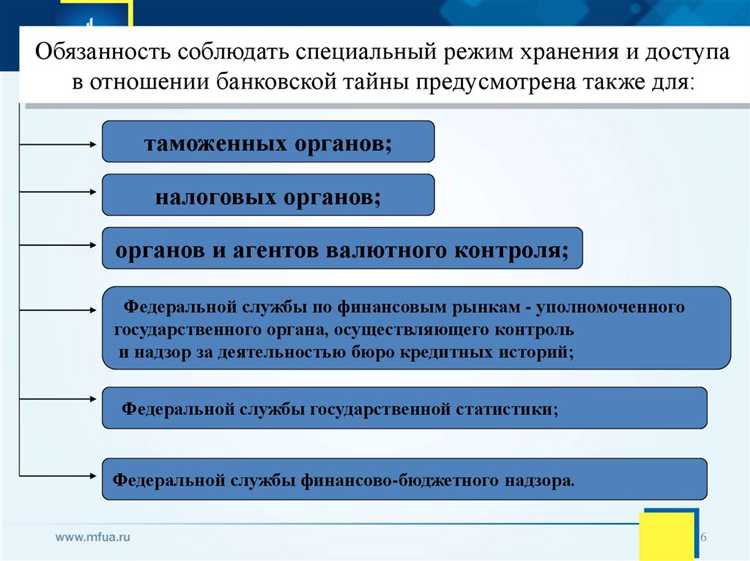

Право на получение сведений, отнесённых к банковской тайне, строго ограничено федеральным законодательством. В соответствии со статьёй 857 Гражданского кодекса РФ и Федеральным законом №395-1 «О банках и банковской деятельности», доступ к таким данным может быть предоставлен исключительно определённым субъектам по установленной процедуре.

Во-первых, сам клиент – физическое или юридическое лицо – вправе распоряжаться своими данными. Банк обязан предоставить ему полную информацию по письменному запросу, включая сведения о счетах, операциях и кредитной истории.

Во-вторых, государственные органы могут получить доступ при наличии законных оснований и соблюдении процессуального порядка. Так, налоговые органы вправе запрашивать информацию по счетам и операциям организаций и индивидуальных предпринимателей в рамках проведения налоговых проверок, направляя мотивированный запрос.

Следственные органы, органы дознания, суд и прокуратура могут запрашивать сведения в рамках уголовного, административного или арбитражного дела. Однако банк вправе предоставить данные только при наличии соответствующего постановления или определения суда.

Федеральная служба судебных приставов получает доступ к банковской информации в рамках исполнительного производства на основании исполнительного документа и запроса, оформленного по установленной форме.

Органы Росфинмониторинга также наделены правом получения информации, если операции клиентов вызывают подозрение в связи с легализацией доходов или финансированием терроризма. Запросы таких органов подлежат обязательному исполнению без согласия клиента.

Банк России, как мегарегулятор, вправе требовать банковскую информацию в рамках надзорной деятельности. Его запросы не требуют согласия клиента и обязательны для исполнения в установленные сроки.

Юридические лица, с которыми у клиента заключены договорные обязательства (например, поручители, страховщики), не имеют автоматического доступа к банковской тайне. Передача информации возможна только при наличии отдельного согласия клиента в письменной форме.

Нарушение порядка раскрытия сведений, охраняемых банковской тайной, влечёт ответственность, включая административные и уголовные меры. Поэтому банки строго соблюдают порядок идентификации и проверки обоснованности каждого запроса.

Как банк фиксирует и хранит защищённую информацию

Каждая операция клиента автоматически протоколируется в информационных системах банка с указанием времени, способа идентификации, используемых каналов связи и задействованных сотрудников. Для фиксации используются внутренние журналы событий, электронные логи транзакций, а также аудиторские следы в системах ДБО.

Хранилища данных делятся на несколько уровней безопасности. Первичный уровень – изолированные серверы с ограниченным доступом, физически размещённые в защищённых дата-центрах. Все данные, относящиеся к банковской тайне, шифруются с использованием алгоритмов не ниже AES-256. Доступ к таким массивам осуществляется по многофакторной системе аутентификации с обязательной регистрацией всех действий в режиме реального времени.

Резервное копирование осуществляется ежедневно. Копии хранятся в зашифрованном виде в разных географических зонах. В случае сбоя или компрометации основного хранилища банк производит восстановление данных с зафиксированными метками времени, что исключает возможность подмены или потери сведений.

Доступ к зашифрованной информации внутри банка получают только уполномоченные сотрудники, прошедшие внутреннюю проверку и обладающие персональными ключами. Все запросы доступа протоколируются, включая цель обращения и основание по внутреннему регламенту.

Для контроля сохранности используется система управления инцидентами (SIEM), способная выявлять несанкционированные попытки доступа или аномалии поведения в реальном времени. Регулярные аудиты, как внутренние, так и внешние, проверяют соответствие процедур требованиям законодательства о банковской тайне и политике информационной безопасности.

В каких случаях банк обязан раскрыть банковскую тайну

Банк обязан раскрыть сведения, составляющие банковскую тайну, исключительно в случаях, предусмотренных федеральным законодательством. К таким случаям относятся: выполнение запроса правоохранительных органов при наличии соответствующего судебного решения или в рамках уголовного, административного или налогового производства.

Раскрытие допускается по требованию органов судебной власти, следствия или дознания, если предоставление информации необходимо для расследования преступлений, установления имущественного положения или обеспечения исполнения судебных актов.

Также банк обязан предоставить сведения по запросам налоговых органов в пределах их компетенции, при наличии законных оснований, включая исполнительные производства, направленные на взыскание задолженностей.

Раскрытие информации допускается при согласии клиента, если это предусмотрено договором или иными нормативными актами, регулирующими взаимоотношения между клиентом и банком.

В случаях предоставления сведений в рамках международного сотрудничества правоохранительных или налоговых органов, банк действует согласно международным соглашениям и национальному законодательству.

При передаче сведений банк обязан ограничить объем раскрываемой информации строго необходимым для выполнения запроса и обеспечить соблюдение требований конфиденциальности и безопасности данных.

Ответственность за разглашение сведений, отнесённых к банковской тайне

Разглашение банковской тайны регулируется статьями Уголовного кодекса и нормами Федерального закона «О банках и банковской деятельности». Несанкционированное раскрытие информации, составляющей банковскую тайну, влечёт уголовную, административную и гражданско-правовую ответственность.

Уголовная ответственность наступает при умышленном разглашении сведений, повлекшем ущерб интересам клиента или банка. В соответствии с ст. 183 УК РФ виновному грозит штраф до 200 тысяч рублей, ограничение свободы до двух лет или лишение свободы на срок до четырех лет.

Административная ответственность применяется к должностным лицам банка за нарушение порядка обработки и защиты банковской тайны. Санкции включают штрафы до 50 тысяч рублей и дисциплинарные меры.

Гражданско-правовая ответственность предполагает возмещение убытков, причинённых разглашением, включая моральный вред. Клиенты имеют право предъявлять иск к банку за нарушение конфиденциальности их данных.

Для предотвращения нарушений банки обязаны внедрять системы контроля доступа к сведениям, регулярно обучать персонал и проводить внутренние аудиты. Рекомендуется вести журнал доступа к информации, фиксировать факты разглашения и немедленно принимать меры по устранению последствий.

Ответственность за разглашение распространяется не только на сотрудников банка, но и на подрядчиков и иные лица, получившие доступ к конфиденциальным сведениям. Договоры с ними должны содержать чёткие обязательства по неразглашению и предусмотренные санкции за нарушение.

Вопрос-ответ:

Какие именно данные относятся к банковской тайне согласно законодательству?

Банковская тайна включает в себя информацию о счетах клиентов, совершённых ими операциях, остатках на счетах, а также данные, которые позволяют идентифицировать клиента. Это могут быть паспортные данные, сведения о доходах, кредитной истории, а также информация о договорах и условиях обслуживания, которые банк хранит в строгой конфиденциальности.

Можно ли передавать сведения, составляющие банковскую тайну, третьим лицам без согласия клиента?

Передача информации, входящей в банковскую тайну, третьим лицам без согласия клиента запрещена за исключением случаев, прямо предусмотренных законом. Это, например, запросы правоохранительных органов по уголовным делам или налоговых служб в рамках своих полномочий. В остальных ситуациях разглашение такой информации считается нарушением и может повлечь ответственность.

Какие меры применяет банк для защиты данных, относящихся к банковской тайне?

Банк использует комплекс технических и организационных мер. К техническим относятся шифрование данных, ограничение доступа к информационным системам, системы контроля и мониторинга действий сотрудников. Организационные меры включают регламентацию доступа к информации, обучение персонала, а также внутренний аудит и контроль за соблюдением конфиденциальности.

Каков порядок действий банка при получении официального запроса на раскрытие банковской тайны?

При получении официального запроса банк проверяет его законность, полномочия запрашивающей стороны и предмет запроса. Если запрос оформлен в соответствии с законодательством, банк предоставляет необходимую информацию в установленном порядке, фиксируя этот процесс документально. В случае сомнений банк может обратиться за разъяснениями или отказать в выдаче, если запрос не соответствует требованиям закона.

Включает ли банковская тайна информацию о клиентах, которые уже закрыли свои счета?

Да, сведения, связанные с обслуживанием клиента, включая историю операций и персональные данные, сохраняются в тайне даже после закрытия счетов. Закон устанавливает сроки хранения такой информации и требования к её защите, поскольку данные могут понадобиться для решения споров, проведения проверок и иных юридических процедур.

Какие конкретные данные клиента относятся к категории банковской тайны?

Банковская тайна включает в себя персональную информацию клиента, сведения о счетах и вкладах, операции по ним, условия кредитных договоров, а также информацию о платежах и переводах. К числу защищаемых данных относятся паспортные данные, адреса, контактные сведения, остатки на счетах, история и суммы транзакций, а также любые данные, полученные банком в процессе обслуживания клиента. Эта информация хранится с ограниченным доступом и используется только для выполнения обязательств перед клиентом и в рамках действующего законодательства.

В каких ситуациях банк обязан раскрыть сведения, которые составляют банковскую тайну?

Банк имеет право раскрыть охраняемые сведения только в случаях, предусмотренных законом. Это может происходить по решению суда, на основании запроса правоохранительных органов в рамках уголовного или административного расследования, а также при получении официальных требований налоговых органов в установленных случаях. Кроме того, банк может предоставить информацию по письменному согласию самого клиента. Вне этих обстоятельств разглашение сведений является нарушением, которое влечёт за собой ответственность.