К денежным относятся документы, подтверждающие наличие, движение или обязательства по передаче денежных средств. Они используются в расчётах, учёте, проверках и при проведении различных финансовых операций. К числу таких документов относятся векселя, чеки, банковские ордера, денежные квитанции, кассовые документы, а также ценные бумаги, имеющие денежную форму выражения.

Вексель представляет собой письменное обязательство уплатить определённую сумму в установленный срок. Он может быть простым или переводным. Используется в коммерческих расчётах и подлежит строгой форме оформления. Чек – распоряжение владельца счёта банку выдать наличные или перевести сумму третьему лицу. Он должен содержать обязательные реквизиты: сумму, дату, место составления, подпись и наименование банка.

Кассовые документы включают приходные и расходные ордера, оформляемые при приёме и выдаче наличных. Они ведутся по утверждённой форме, подписываются кассиром и главным бухгалтером, и являются основанием для отражения операций в кассовой книге. Также к денежным относят денежные квитанции, подтверждающие приём средств, и банковские платёжные поручения, используемые при безналичных расчётах.

Особую группу составляют ценные бумаги, имеющие денежное выражение: облигации, акции с фиксированным дивидендом, депозитные и сберегательные сертификаты. Их наличие подтверждает права требования на сумму долга или доход. Такие документы учитываются в составе финансовых активов и подлежат хранению с соблюдением правил внутреннего контроля.

Для правильного ведения бухгалтерского и налогового учёта все денежные документы должны быть оформлены без исправлений, содержать обязательные реквизиты и храниться в установленный срок. Нарушение порядка может повлечь финансовую ответственность и искажение отчётности. Рекомендуется регулярно проводить инвентаризацию денежных документов и проверку подлинности ценных бумаг.

Какие документы признаются денежными по законодательству РФ

К денежным документам в соответствии с российским законодательством относятся бланки строгой отчетности, ценные бумаги, а также иные документы, удостоверяющие наличие денежных обязательств или прав на получение денежных средств. Основанием служат положения Плана счетов бухгалтерского учета, утверждённого Приказом Минфина России от 31.10.2000 № 94н, а также положения бухгалтерского учёта ПБУ 5/01 и статьи Гражданского кодекса РФ.

К числу признанных законодательством денежных документов относятся:

- Почтовые марки и марки государственной пошлины, находящиеся в кассе предприятия;

- Оплаченные путёвки, проездные документы, авиа- и железнодорожные билеты, неиспользованные и подлежащие сдаче или учёту;

- Бланки векселей, аккредитивов и чеков, подлежащие выдаче;

- Ценные бумаги (в т.ч. облигации, акции), если они учитываются в составе денежных документов (например, до наступления срока погашения);

- Оплаченные, но неиспользованные талоны на питание, топливо и аналогичные формы расчётов.

Согласно Инструкции по применению Плана счетов бухгалтерского учета, указанные документы отражаются на счёте 50 «Касса» в разрезе субсчета 50.3 «Денежные документы». Это означает, что такие документы приравниваются к наличным средствам и подлежат строгому учёту, как и денежные средства в кассе.

Юридические и физические лица, ведущие бухгалтерский учет, обязаны обеспечить хранение денежных документов в условиях, исключающих доступ посторонних, и вести по ним аналитический учет. Все операции с денежными документами должны оформляться соответствующими первичными документами: актами, приходными кассовыми ордерами, ведомостями.

При проверках контролирующие органы уделяют особое внимание обоснованности их нахождения в составе активов, срокам годности (для билетов, талонов), а также полноте документального сопровождения операций с ними. Отсутствие надлежащего учета может квалифицироваться как нарушение правил ведения кассовых операций и повлечь административную ответственность по статье 15.1 КоАП РФ.

Разница между денежными документами и денежными средствами

Денежные документы и денежные средства отражаются на разных бухгалтерских счетах и имеют различное правовое значение. Их смешение приводит к ошибкам в учёте, а в ряде случаев – к налоговым рискам.

Денежные средства – это наличные деньги в кассе, средства на расчетных, валютных и специальных счетах в банках, а также денежные эквиваленты (например, депозиты, чеки, которые можно обналичить сразу). Они учитываются на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и других, предназначенных для отражения ликвидных активов.

Денежные документы не являются денежными средствами, поскольку не обладают функцией немедленного расчёта. Это:

- неиспользованные почтовые марки, марки государственной пошлины;

- оплаченные, но неиспользованные проездные и путёвки;

- талоны на бензин, оплаченные электронные карты и абонементы;

- приобретённые подарочные сертификаты;

- в отдельных случаях – оплаченные акцизные марки, если они учитываются до момента использования.

Учет денежных документов ведётся на счете 50, субсчет «Денежные документы», или на специально открытом субсчете, в зависимости от учетной политики организации. Они подлежат инвентаризации, но не включаются в состав свободных денежных средств, доступных для оперативных расчётов.

При формировании отчётности важно раздельно показывать остатки по денежным средствам и денежным документам. Это исключает искажение финансового положения организации, особенно при анализе ликвидности и платёжеспособности.

Для корректного учета рекомендуется:

- Четко разграничивать операции, связанные с приобретением денежных документов и расходованием денежных средств.

- Формировать отдельные первичные документы для каждой группы активов.

- Периодически проводить сверку между бухгалтерским учетом и фактическим наличием документов на складе или в кассе.

Примеры денежных документов, используемых в бухгалтерском учете

В бухгалтерской практике применяются различные денежные документы, каждый из которых выполняет конкретную функцию. Эти документы подлежат строгому учету и часто хранятся в кассе организации до момента использования или погашения.

- Почтовые марки – используются для оплаты почтовых отправлений. В учете отражаются по номинальной стоимости. Хранятся под отчетом у ответственного лица.

- Оплаченные путёвки и проездные билеты – предназначен

Как оформляется приход и расход денежных документов

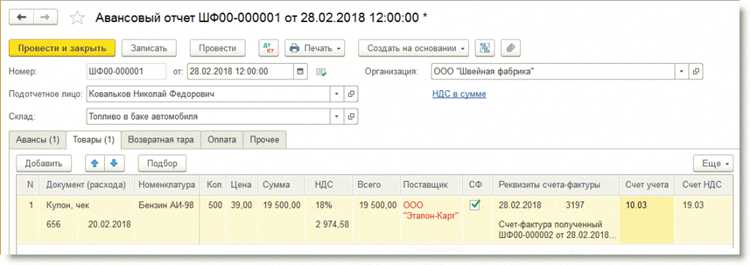

Приход денежных документов в организации отражается на основании документа «Приходный кассовый ордер» (форма № КО-1). В нем указываются дата, сумма, наименование документа (например, марки, путевки, талоны), а также основание поступления – чаще всего это отчет подотчетного лица, покупка или возврат. Ордер подписывается главным бухгалтером и кассиром, к нему прилагается подтверждающий документ.

После оформления приходного ордера денежные документы регистрируются в кассовой книге и передаются на хранение в кассу или ответственному лицу по акту. На каждую партию поступивших документов оформляется приходный ордер отдельно, с последующим отражением в учете по счету 50.3 «Денежные документы».

Расход денежных документов фиксируется через «Расходный кассовый ордер» (форма № КО-2). В документе указывается, какие именно денежные документы выданы, в каком количестве, на какую сумму и кому именно. Важно указание основания выдачи – командировка, приобретение проездных или иные нужды. Ордер подписывается руководителем, главным бухгалтером и получателем документов.

Выдача денежных документов требует предварительного составления заявки или распоряжения. Оригиналы расходных ордеров хранятся в бухгалтерии, а выдача сопровождается регистрацией в кассовой книге. Все операции по движению таких документов подлежат инвентаризации не реже одного раза в квартал.

Оборот по приходам и расходам отображается в бухгалтерском учете с использованием аналитики по видам документов и ответственным лицам. Сальдо по счету 50.3 регулярно сверяется с фактическим наличием.

Хранение и учет денежных документов в кассе организации

Денежные документы подлежат хранению в кассе организации отдельно от наличных денежных средств. Для их размещения используется металлический шкаф или сейф, оснащённый замками и закреплённый за кассиром по приказу руководителя.

Учет денежных документов ведётся в отдельной кассовой книге или в специально выделенном разделе основной кассовой книги. Записи выполняются на основании приходных и расходных кассовых ордеров, в которых указывается конкретный вид документа, его номинал и количество.

Кассовые операции с денежными документами не подлежат отражению на счёте 50 «Касса», так как они учитываются на счёте 50.3 или 50.4, в зависимости от внутренней классификации организации. Например, билеты, марки и путёвки отражаются на счёте 50.3 «Денежные документы».

Выдача денежных документов работникам оформляется расходным кассовым ордером с обязательной подписью получателя. При этом указывается цель выдачи – командировка, хозяйственные нужды и т. п.

Инвентаризация проводится не реже одного раза в год. При проверке сверяется фактическое наличие документов с данными учёта, фиксируется количество и номинальная стоимость каждого вида. Все выявленные расхождения отражаются в бухгалтерском учёте с пояснением причин.

Допускается ведение учета в электронной форме с использованием специализированного программного обеспечения, при условии соблюдения требований к формированию и хранению первичных документов.

Ответственность за сохранность денежных документов несёт кассир. Приём на работу кассира сопровождается заключением договора о полной материальной ответственности.

Налогообложение операций с денежными документами

Операции с денежными документами подлежат налогообложению в рамках общих правил, установленных налоговым законодательством РФ. При реализации денежных документов (например, векселей, платежных поручений) доходы признаются объектом налогообложения по налогу на прибыль или НДФЛ в зависимости от статуса налогоплательщика.

При приобретении или продаже денежных документов учитывается их номинальная стоимость и рыночная цена. Если разница между ними положительная, она отражается как доход, облагаемый налогом. В случае убытков возможен учет в составе прочих расходов с подтверждением документально.

Особое внимание следует уделять операциям с векселями. Доход от их продажи или погашения включается в налоговую базу по ставке, предусмотренной для прочих доходов. Удержание налогов производится налоговым агентом в момент выплаты дохода.

Для юридических лиц операции с денежными документами отражаются в бухгалтерском учете с одновременным ведением налогового учета, что обеспечивает корректное определение налогооблагаемой базы. Необходимо применять метод начисления или кассовый метод в зависимости от системы налогообложения.

При движении денежных документов через кассу и счета банка обязательна строгая фиксация всех операций в первичных документах, что служит основанием для налоговых проверок и подтверждения правомерности налогового учета.

Налог на добавленную стоимость при операциях с денежными документами, как правило, не начисляется, поскольку данные операции не признаются объектом обложения НДС согласно статье 149 Налогового кодекса РФ.

Рекомендуется своевременно консультироваться с налоговыми специалистами при возникновении сложных ситуаций, связанных с движением и учетом денежных документов, чтобы избежать налоговых рисков и штрафных санкций.

Ответственность за утрату или порчу денежных документов

Утрата или порча денежных документов влечет за собой материальную ответственность в соответствии с Трудовым кодексом РФ и гражданским законодательством. Сотрудник, допустивший нарушение, обязан возместить причиненный ущерб в пределах своего среднего месячного заработка или в полном размере при наличии умысла или грубой неосторожности.

Внутренними нормативными актами организации могут быть установлены конкретные процедуры документирования факта утраты или порчи. Обязательным является составление служебной записки с указанием обстоятельств и виновных лиц. При необходимости инициируется комиссия для выяснения причин и оценки ущерба.

Для минимизации рисков рекомендуется вести строгий учет денежных документов, фиксировать их движение в кассовых книгах и применять средства контроля, включая видеонаблюдение и двойную подпись при приеме и выдаче.

При порче документов, препятствующей их использованию, необходимо оформлять акты о непригодности с последующим списанием или заменой. В случае сомнений в подлинности или возможности восстановления, документы подлежат проверке уполномоченными органами.

Уголовная ответственность наступает при умышленном хищении, фальсификации или уничтожении денежных документов, что предусматривает статьи УК РФ с соответствующими санкциями.

Вопрос-ответ:

Какие документы считаются денежными в бухгалтерском учёте?

К денежным документам относят бумаги, удостоверяющие право на получение или передачу денежных средств. Это, например, кассовые ордера, платёжные поручения, чеки, денежные квитанции, аккредитивы и векселя. Такие документы фиксируют движение денег и служат основанием для бухгалтерских записей и контроля наличности.

Как отличить денежные документы от обычных бухгалтерских документов?

Денежные документы всегда связаны с фактическим движением денег или их эквивалентов. Они подтверждают приход или расход денежных средств, а также дают право на получение денег. В отличие от других бухгалтерских бумаг, не фиксируют только хозяйственные операции, а именно операции с наличными или безналичными денежными средствами.

Можно ли использовать копии денежных документов для бухгалтерского учёта?

Копии денежных документов обычно не принимаются в качестве первичных документов для учёта, если законодательно не предусмотрена их допустимость. Для отражения операций необходимы оригиналы, так как они имеют юридическую силу и подтверждают факт проведения денежной операции.

Какие требования предъявляются к хранению денежных документов в организации?

Денежные документы должны храниться в специально отведённых местах с ограниченным доступом, чтобы исключить утрату, порчу или несанкционированное использование. В организации рекомендуется вести учёт и регистрировать движение таких документов. Срок хранения определяется нормативными актами и внутренними правилами.

Как регулируется ответственность за утрату или порчу денежных документов?

Ответственность за утрату или порчу денежных документов лежит на сотрудниках, непосредственно с ними работающих. При нарушениях может наступать материальная или дисциплинарная ответственность согласно трудовому законодательству и внутренним нормативам организации. Для предотвращения таких случаев применяют контроль и строгие процедуры хранения.

Какие документы считаются денежными и по каким признакам их выделяют?

Денежные документы включают бумаги, которые прямо отражают денежные обязательства или права на получение денежных средств. К ним относятся, например, денежные чеки, векселя, денежные ордера, а также иные ценные бумаги, выступающие средством платежа или расчетов. Основными признаками таких документов являются наличие номинальной стоимости, возможность передачи права требования денежной суммы и использование в финансовых операциях. Эти документы оформляются согласно установленным нормам, что позволяет использовать их в кассовом учёте и бухгалтерии.