Имущество организации – это совокупность объектов, находящихся у юридического лица на праве собственности, оперативного управления или хозяйственного ведения. В его состав входят как материальные, так и нематериальные активы, непосредственно участвующие в хозяйственной деятельности.

К числу основных элементов имущества относятся здания, сооружения, оборудование, транспорт, инвентарь, сырьё, продукция, а также денежные средства, дебиторская задолженность и вложения в другие организации. Каждый объект должен быть учтён на балансе в соответствии с требованиями бухгалтерского учёта и налогового законодательства.

Нематериальная часть охватывает исключительные права на результаты интеллектуальной деятельности: патенты, товарные знаки, лицензии, программное обеспечение. Эти активы учитываются только при наличии надлежаще оформленных документов, подтверждающих права собственности.

Организация обязана вести точный учёт всех видов имущества, в том числе арендованных и временно используемых объектов. Рекомендуется регулярно проводить инвентаризацию, проверяя соответствие фактического наличия данных бухгалтерского учёта.

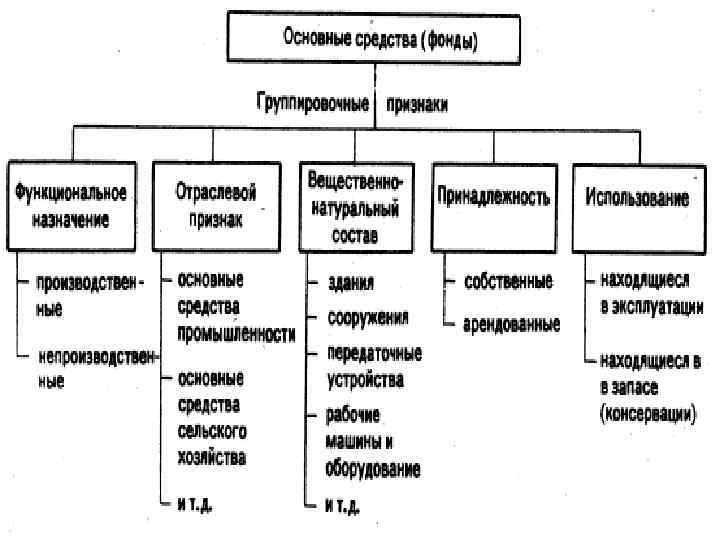

Какие объекты считаются основными средствами

В категорию основных средств входят здания, производственные и административные помещения, инженерные сети, линии связи, оборудование, станки, транспорт, спецтехника, серверы, кассовые аппараты, мебель и иные средства труда. Все они должны использоваться для получения экономической выгоды или обеспечения производственного процесса.

Как учитывать нематериальные активы на балансе

Нематериальные активы отражаются в составе внеоборотных активов организации при условии, что они соответствуют критериям: наличие возможности идентификации, использование в производственной или управленческой деятельности, способность приносить экономические выгоды в будущем и отсутствие материально-вещественной формы.

Для признания объекта нематериальным активом необходимо документальное подтверждение права на него. Примеры таких объектов: программное обеспечение, патенты, лицензии, товарные знаки, базы данных, деловая репутация (гудвилл).

Оценка нематериальных активов при постановке на учет производится по первоначальной стоимости. Если объект приобретается, учитываются цена покупки, пошлины, невозмещаемые налоги, а также затраты на доведение до состояния, пригодного к использованию. При создании внутри организации – суммируются прямые затраты, связанные с разработкой.

Амортизация нематериальных активов начисляется линейным способом в течение срока полезного использования, установленного организацией, но не более срока действия исключительных прав. Если срок не определён, используется период в 10 лет.

Счет бухгалтерского учета: 04 «Нематериальные активы». Начисление амортизации отражается по счету 05 «Амортизация нематериальных активов». При выбытии объекта списываются его первоначальная стоимость и накопленная амортизация, разница отражается в составе прочих доходов или расходов.

Регулярно необходимо проводить тест на обесценение. Если выявляется снижение стоимости актива, его балансовая стоимость корректируется до возмещаемой суммы.

Согласно ПБУ 14/2007, требуется вести аналитический учет по каждому объекту с указанием вида актива, даты принятия к учету, стоимости, срока амортизации и остаточной стоимости.

Что входит в состав оборотных активов

- Денежные средства – остатки на расчетных, валютных и специальных счетах, включая кассу. Эти средства свободны для использования без ограничений.

- Краткосрочные финансовые вложения – депозиты, векселя, облигации и иные инструменты со сроком до года. Их легко конвертировать в наличные без потерь стоимости.

- Дебиторская задолженность – сумма средств, подлежащих получению от покупателей, заказчиков и иных контрагентов. Учитываются только те долги, срок оплаты которых не превышает 12 месяцев.

- Запасы – сырьё, материалы, готовая продукция, товары на складе и незавершённое производство. Включаются только активы, предназначенные для использования или реализации в течение отчетного периода.

- Расходы будущих периодов – затраты, понесённые заранее, но относящиеся к предстоящим периодам, например, предоплата аренды или страхования.

- НДС по приобретённым ценностям – суммы налога, подлежащие возмещению из бюджета, если они связаны с товарами и услугами, предназначенными для использования в основной деятельности.

Для эффективного управления оборотными активами необходимо регулярно анализировать их структуру, отслеживать сроки оборачиваемости и оценивать риски по каждому элементу. При переоценке запасов или списании безнадежной дебиторской задолженности важно своевременно отражать изменения в учете.

Как отражается арендованное имущество в учёте

Арендованное имущество не включается в состав основных средств организации, поскольку право собственности на него принадлежит арендодателю. В бухгалтерском учёте арендуемое имущество отражается как арендованные активы и обязательства, если речь идёт об аренде, признаваемой по МСФО или ФСБУ в зависимости от применяемых стандартов.

При аренде с правом пользования (финансовая аренда) арендатор должен признать на балансе арендованный актив и соответствующее обязательство по аренде. Актив учитывается по стоимости, равной текущей стоимости минимальных арендных платежей или справедливой стоимости имущества, если она ниже. Амортизация начисляется на этот актив в общем порядке, установленном для основных средств.

Обязательство по аренде отражается по приведённой стоимости будущих арендных платежей. Платежи по аренде разделяются на погашение обязательства и процентные расходы, которые учитываются в составе финансовых расходов.

При аренде операционного типа арендатор отражает арендные платежи как расходы на аренду по мере их возникновения. Имущество при этом не появляется на балансе, и амортизация не начисляется.

В налоговом учёте аренда также дифференцируется. Расходы на операционную аренду учитываются для налогообложения по факту оплаты, а финансовая аренда требует учёта амортизации и процентов отдельно.

Для правильного отражения арендуемого имущества необходимо документально подтверждать условия аренды, фиксировать сроки, сумму и график платежей. Автоматизация учёта и применение специализированного программного обеспечения позволяют избежать ошибок и обеспечить контроль за обязательствами.

Имущество, полученное по договору безвозмездного пользования

Имущество, переданное организации по договору безвозмездного пользования (ссуды), не становится ее собственностью, а лишь временно предоставляется для использования. Такой договор регламентируется Гражданским кодексом РФ (ст. 689–690). Организация обязана сохранять имущество, использовать его строго в целях, указанных в договоре, и возвращать в срок, установленный соглашением сторон.

В бухгалтерском учете такое имущество не отражается как собственное, а учитывается отдельно с пометкой о праве пользования. Все расходы на содержание и техническое обслуживание имущества обычно лежат на пользователе, если иное не оговорено договором.

Рекомендуется внимательно прописывать условия возврата и ответственность за утрату или повреждение. При передаче по ссуде движимого имущества важно составлять акт приема-передачи с точным описанием состояния и количества.

Отсутствие регистрации договора в ЕГРН не влияет на право пользования, если речь о движимом имуществе. Для недвижимости договор безвозмездного пользования подлежит обязательной государственной регистрации.

При эксплуатации имущества необходимо соблюдать установленные правила эксплуатации и своевременно информировать собственника о существенных изменениях состояния или необходимости ремонта.

Порядок инвентаризации имущества организации

Инвентаризация имущества проводится не реже одного раза в год, как правило, на конец отчетного периода. Ответственность за организацию процедуры возлагается на специально назначенную комиссию, в которую входят сотрудники бухгалтерии, отдела снабжения и ответственные за хранение имущества.

Перед началом инвентаризации составляется приказ руководителя, в котором указываются сроки, объекты проверки и состав комиссии. Все члены комиссии должны быть ознакомлены с приказом под роспись.

Процесс инвентаризации включает сверку данных бухгалтерского учета с фактическим наличием имущества. Проверяется целостность, комплектность и соответствие описания объекта учетной документации. Особое внимание уделяется основным средствам, материальным запасам и нематериальным активам.

Результаты фиксируются в инвентаризационных описях, где отражается реальное количество и состояние имущества. При выявлении расхождений составляются акты о недостаче или излишках, с обязательным указанием причин и виновных лиц при наличии.

По итогам инвентаризации бухгалтерия корректирует учетные записи, внося необходимые изменения в баланс и отчетность. Результаты инвентаризации служат основанием для принятия управленческих решений и планирования дальнейших действий по обеспечению сохранности имущества.

Вопрос-ответ:

Что входит в понятие имущества организации?

Имущество организации включает все материальные и нематериальные активы, которые принадлежат компании на праве собственности или ином законном основании. Это могут быть здания, оборудование, транспортные средства, запасы сырья и материалов, денежные средства, а также права на интеллектуальную собственность, лицензии и патенты.

Как различаются основные и оборотные средства в составе имущества организации?

Основные средства — это долгосрочные активы, которые используются в деятельности компании более одного года, например, здания, машины, оборудование. Они не предназначены для перепродажи. Оборотные средства — это активы, которые быстро превращаются в деньги или расходуются в процессе производства, такие как сырье, товары на складе и денежные средства на расчетных счетах.

Можно ли считать права аренды частью имущества организации?

Права аренды учитываются отдельно от собственного имущества. Если у организации есть договор аренды, то само право пользования арендованным имуществом не является собственностью компании, но может учитываться в отчетности как актив, если договор соответствует определённым критериям. Однако арендованное имущество само по себе остаётся собственностью арендодателя.

Как учитываются нематериальные активы в имуществе организации?

Нематериальные активы — это объекты, не имеющие физической формы, но представляющие ценность для компании. К ним относятся права на торговые марки, патенты, лицензии, программное обеспечение и авторские права. Такие активы отражаются в бухгалтерском учёте и оцениваются с учётом срока их полезного использования. Они важны для бизнеса, поскольку могут приносить доход и обеспечивать конкурентные преимущества.