Краткосрочные финансовые вложения – это активы, которые предполагается держать не дольше одного года. Они обеспечивают высокую ликвидность и используются для управления временным излишком средств, позволяя получать доход без значительного риска заморозки капитала.

Основные виды краткосрочных вложений включают депозиты до востребования и с коротким сроком, облигации с оставшимся сроком погашения менее 12 месяцев, векселя, а также паи в краткосрочных фондах денежного рынка. Их выбор зависит от целей инвестора, необходимого уровня доходности и допустимого уровня риска.

Особенность краткосрочных вложений заключается в балансе между доходностью и ликвидностью. Например, банковские депозиты с коротким сроком предлагают стабильный доход при минимальных рисках, но доходность ниже, чем у корпоративных облигаций, которые могут нести повышенный риск невыполнения обязательств. Рекомендовано диверсифицировать портфель, сочетая различные инструменты для снижения риска и оптимизации дохода.

Критерии выбора краткосрочных финансовых вложений для бизнеса

При выборе краткосрочных финансовых вложений бизнесу важно учитывать ликвидность актива – возможность быстро конвертировать вложение в деньги без существенных потерь. Предпочтение следует отдавать инструментам с периодом обращения не более 12 месяцев.

Доходность вложений должна быть сопоставима с уровнем риска. Для минимизации потерь оптимальны инструменты с фиксированной ставкой дохода, например, депозиты или государственные краткосрочные облигации.

Важным фактором является надежность контрагента или эмитента. При вложениях в корпоративные ценные бумаги нужно оценивать кредитный рейтинг компании, а при депозитах – устойчивость банка.

Обязательным критерием является минимальный объем инвестиций, позволяющий эффективно распределять средства без излишнего концентрации капитала в одном активе.

Гибкость вложений играет значимую роль. Желательно иметь возможность досрочного выхода или переоформления без потерь, чтобы оперативно реагировать на изменение финансовых потребностей бизнеса.

Налогообложение доходов от вложений тоже должно учитываться. Выгоднее выбирать инструменты с льготным налоговым режимом или возможностью оптимизации налогов.

В итоге выбор краткосрочных финансовых вложений базируется на балансе ликвидности, доходности, надежности, минимальном объеме и налоговых аспектах с приоритетом на инструменты, обеспечивающие быструю мобилизацию капитала при низких рисках.

Основные виды краткосрочных финансовых вложений и их характеристики

Краткосрочные финансовые вложения ориентированы на сохранение ликвидности и получение прибыли за период до 12 месяцев. Ключевые виды таких вложений включают:

-

Депозиты до востребования и срочные депозиты

Представляют собой размещение средств в банках с фиксированным сроком или возможностью снятия в любой момент. Срочные депозиты обычно предлагают более высокий процент, чем депозиты до востребования, однако доступ к средствам ограничен сроком размещения.

-

Облигации с коротким сроком погашения

Государственные или корпоративные облигации с датой погашения менее одного года. Обеспечивают фиксированный доход и минимальный риск, если эмитент надежен. Ликвидность зависит от рынка и условий выпуска.

-

Векселя и казначейские билеты

Краткосрочные долговые ценные бумаги, выпускаемые государством или компаниями. Обеспечивают доходность выше банковских депозитов, но требуют тщательной оценки эмитента и условий размещения.

-

Инструменты денежного рынка (репо, сертификаты депозитов)

Краткосрочные сделки с обратным выкупом (репо) и сертификаты, выпускаемые банками. Отличаются высокой ликвидностью и стабильной доходностью, подходят для крупных инвесторов, ориентированных на минимальные риски.

-

Инвестиции в паевые фонды денежного рынка

Пул инвестиций в краткосрочные долговые инструменты с профессиональным управлением. Обеспечивают диверсификацию и удобный доступ, доходность варьируется в зависимости от рыночных условий.

При выборе краткосрочного вложения важно учитывать:

- Ликвидность – возможность быстро получить средства без потерь;

- Доходность – ожидаемый процентный доход за период вложения;

- Риски – кредитные, рыночные и операционные риски эмитента или инструмента;

- Срок – срок, на который размещаются средства, не превышающий одного года;

- Минимальная сумма вложения – требования эмитента или финансовой организации.

Для бизнеса оптимально сочетать несколько видов краткосрочных вложений, обеспечивая баланс между доходностью и доступностью средств.

Риски и доходность различных типов краткосрочных вложений

Депозиты в банках предлагают минимальный риск потери капитала благодаря страхованию вкладов, но доходность ограничена текущими ставками ЦБ и редко превышает 6-7% годовых. Быстрая ликвидность компенсирует невысокую доходность.

Государственные краткосрочные облигации (ОФЗ-купонные с датой погашения до 1 года) обладают низким кредитным риском и доходностью около 7-8%, при этом возможна потеря части прибыли при досрочной продаже из-за колебаний рыночных ставок.

Корпоративные облигации с коротким сроком часто обеспечивают доходность на 2-3% выше государственных, но увеличивают риск дефолта эмитента. При выборе необходимо анализировать кредитный рейтинг и ликвидность бумаг.

Инструменты денежного рынка, такие как коммерческие бумаги и сертификаты депозитов, обеспечивают доходность в диапазоне 6-9%, однако они чувствительны к экономической ситуации и банковскому регулированию, что влияет на ликвидность.

Паи фондов денежного рынка подходят для инвесторов с низкой толерантностью к риску, обеспечивая доходность близкую к банковским ставкам, но с меньшими гарантиями капитала и возможностью временного падения стоимости пая.

Краткосрочные структурированные продукты с защитой капитала предлагают доходность, зависящую от базового актива, и частичную защиту вложений. Их сложная структура требует детального анализа условий и может скрывать дополнительные комиссии.

Риски инфляции актуальны для всех краткосрочных вложений: доходность должна превышать уровень инфляции, иначе реальная прибыль будет отрицательной. Для снижения этого риска рекомендуется комбинировать инструменты с фиксированной и плавающей доходностью.

Рекомендация – диверсифицировать портфель, сочетая высоколиквидные инструменты с более доходными, но менее защищёнными. Важно учитывать сроки инвестиционного горизонта и возможные ограничения на досрочный выход из вложений.

Влияние ликвидности на выбор краткосрочных вложений

Высоколиквидные инструменты, такие как депозиты до востребования и государственные краткосрочные облигации, позволяют быстро и без штрафных санкций вывести деньги. Например, срок обращения облигаций федерального займа (ОФЗ) с минимальным сроком погашения часто не превышает 3 месяцев, что обеспечивает высокий уровень ликвидности.

Среднеликвидные вложения, такие как срочные банковские депозиты с небольшим сроком (до 1 месяца), могут иметь ограничения на досрочное снятие и штрафы, что снижает их привлекательность для тех, кто ожидает частые финансовые потребности.

Низколиквидные краткосрочные инструменты, например, некоторые корпоративные облигации или инвестиционные сертификаты, зачастую связаны с ограничениями на досрочный выход или значительным снижением стоимости при продаже на вторичном рынке, что увеличивает риск заморозки капитала.

Рекомендация при выборе краткосрочных вложений – соотносить ликвидность с ожидаемыми сроками использования средств. При необходимости оперативного доступа предпочтительнее инструменты с мгновенным или минимальным временем конвертации в наличные. При возможности держать вложения до срока погашения можно рассматривать менее ликвидные, но потенциально более доходные варианты.

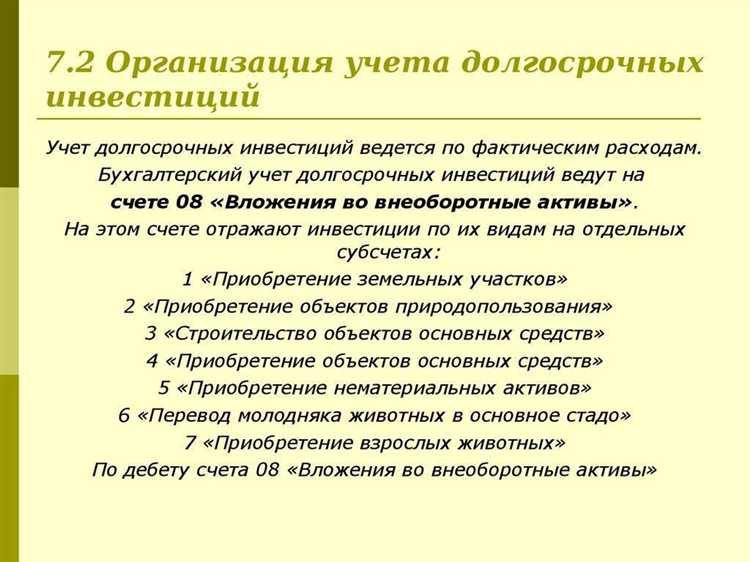

Правила учета и отчетности краткосрочных финансовых вложений

Краткосрочные финансовые вложения отражаются в бухгалтерском учете по первоначальной стоимости с последующей переоценкой по справедливой стоимости на отчетную дату. При изменении рыночной стоимости фиксируется прибыль или убыток в составе прочих доходов и расходов.

В учете применяются счета, обеспечивающие прозрачность контроля над вложениями: дебетуется счет 58 «Краткосрочные финансовые вложения», кредитуются счета расчетов с контрагентами и денежных средств. Переоценка осуществляется регулярно на отчетные даты с использованием данных рынка или независимых оценщиков.

Доходы по краткосрочным вложениям признаются по методу начисления, отражаются в учете как финансовые результаты периода. Операции с выкупом и реализацией краткосрочных вложений документируются договорами и актами приема-передачи, что обеспечивает подтверждение фактического владения и оборота.

Для формирования отчетности краткосрочные вложения классифицируются в составе оборотных активов баланса. В пояснительной записке раскрывается методика оценки, сроки погашения и принципы признания доходов, что повышает информативность финансовых отчетов для пользователей.

Особое внимание уделяется контролю ликвидности и оценке рисков, что должно отражаться в системе внутреннего аудита и риск-менеджмента предприятия. Соблюдение регламентов учета и прозрачность отчетности обеспечивают точность финансового анализа и принятие обоснованных управленческих решений.

Практические советы по управлению портфелем краткосрочных вложений

Для эффективного управления портфелем краткосрочных вложений необходимо регулярно анализировать ликвидность активов, чтобы своевременно реагировать на изменения рынка. Оптимальный срок вложений варьируется от нескольких дней до одного года, что позволяет гибко перераспределять средства в зависимости от текущих финансовых целей.

Рекомендуется диверсифицировать портфель, включая различные инструменты: депозиты с фиксированным сроком, казначейские векселя, краткосрочные облигации и денежные фонды. Такая структура минимизирует риски потерь и обеспечивает стабильный доход с учётом рыночных колебаний.

Следует уделять внимание процентным ставкам и условиям досрочного снятия средств, поскольку они существенно влияют на итоговую прибыльность. Для повышения доходности возможно использование стратегий с частичным реинвестированием полученных процентов.

Важным аспектом является контроль над комиссионными расходами и налоговыми обязательствами, которые могут значительно снизить доход. Оптимизация затрат достигается выбором финансовых инструментов с минимальными комиссиями и выгодным налоговым режимом.

Регулярное обновление информации о состоянии портфеля и мониторинг экономических новостей позволяют своевременно корректировать стратегию инвестирования. Использование специализированных сервисов и приложений облегчает контроль и анализ эффективности вложений.

Вопрос-ответ:

Что такое краткосрочные финансовые вложения и чем они отличаются от долгосрочных?

Краткосрочные финансовые вложения — это активы, которые планируется держать в течение непродолжительного периода, обычно до одного года. Главная их особенность — высокая ликвидность, то есть возможность быстро превратить инвестиции в деньги без существенных потерь. В отличие от долгосрочных вложений, которые рассчитаны на длительный срок и часто связаны с большей доходностью, краткосрочные ориентированы на сохранение капитала и минимизацию рисков.

Какие основные виды краткосрочных финансовых вложений существуют?

К типичным видам относятся депозиты в банках с коротким сроком, государственные и корпоративные облигации с погашением до одного года, денежные фонды рынка, а также ценные бумаги, такие как векселя и краткосрочные акции. Каждый из этих инструментов имеет свои особенности по доходности, ликвидности и уровню риска.

Как оценить риски, связанные с краткосрочными вложениями?

Хотя краткосрочные вложения считаются менее рискованными, чем долгосрочные, риски все же присутствуют. Среди них — риск изменения процентных ставок, который может повлиять на стоимость ценных бумаг, риск кредитного дефолта эмитента, а также риск ликвидности, если актив не удастся быстро продать. Для оценки важно изучать финансовое состояние эмитента, сроки погашения и условия инвестирования.

Какие преимущества имеют краткосрочные вложения для компаний и частных инвесторов?

Для компаний такие вложения служат инструментом эффективного управления денежными средствами, обеспечивая доходность на временно свободные ресурсы без потери возможности быстро их использовать. Частные инвесторы используют их для сохранения капитала, получения стабильного дохода и как часть стратегии диверсификации портфеля с целью снижения общей волатильности инвестиций.

На что обратить внимание при выборе конкретного инструмента краткосрочного инвестирования?

Прежде всего, важно учитывать доходность в сравнении с уровнем риска, срок инвестирования и доступность средств. Следует внимательно изучить условия вложения: комиссии, возможность досрочного вывода, кредитный рейтинг эмитента и наличие гарантий. Кроме того, стоит оценить влияние налоговых аспектов на итоговый доход.

Что относится к краткосрочным финансовым вложениям и почему их выбирают компании и инвесторы?

Краткосрочные финансовые вложения — это активы, которые планируется удерживать не более одного года. Обычно сюда входят депозиты, облигации с коротким сроком погашения, казначейские векселя и коммерческие бумаги. Их выбирают, чтобы сохранить ликвидность и обеспечить быстрый доступ к средствам при необходимости. Кроме того, они позволяют получить доход выше, чем на обычных расчетных счетах, при минимальных рисках, поскольку инструменты с коротким сроком обычно менее подвержены колебаниям рынка.

Какие особенности и риски существуют у краткосрочных вложений в облигации и как их учитывать?

Краткосрочные облигации имеют относительно невысокий уровень доходности, но в то же время считаются достаточно надежными, так как срок их обращения ограничен. Среди особенностей — чувствительность к изменениям процентных ставок: если ставки растут, стоимость облигаций падает, что может привести к временным убыткам при продаже до погашения. Также необходимо учитывать кредитный рейтинг эмитента — чем выше надежность, тем ниже доходность. Для снижения рисков рекомендуется диверсифицировать вложения по разным эмитентам и отраслям, а также внимательно следить за сроками погашения, чтобы избежать потерь из-за преждевременной реализации.