Внереализационные расходы – это затраты, не связанные напрямую с основной деятельностью организации, но подлежащие учету при налогообложении прибыли. Они перечислены в статье 265 Налогового кодекса РФ и включают как обязательные, так и условно допустимые виды затрат. Правильная квалификация этих расходов критически важна для обоснованного формирования налоговой базы и минимизации налоговых рисков.

К числу распространённых внереализационных расходов относятся, например, проценты по долговым обязательствам, убытки прошлых лет, признанные в отчетном периоде, штрафы, пени и иные санкции, если они начислены за нарушение условий договоров. Также учитываются расходы на содержание законсервированных объектов и суммы безнадёжной задолженности, признанной в установленном порядке.

При ведении налогового учёта особое внимание следует уделять документальному подтверждению внереализационных расходов. В случае отсутствия надлежащих подтверждающих документов или обоснования экономической целесообразности затраты могут быть исключены из расчёта налога на прибыль. Отдельные категории расходов допускаются к учёту при соблюдении специфических условий – например, по долговым обязательствам необходимо применять нормы статьи 269 НК РФ, регламентирующей порядок расчёта процентов.

Налогоплательщикам рекомендуется формировать учётную политику с чётким указанием порядка признания внереализационных расходов. Это снижает вероятность претензий со стороны налоговых органов и повышает предсказуемость налоговой нагрузки. В условиях постоянных изменений налогового законодательства систематическая проверка актуальности перечня учитываемых расходов становится обязательной практикой.

Расходы по уплате процентов по долговым обязательствам

Проценты по долговым обязательствам учитываются в составе внереализационных расходов при выполнении условий, установленных пунктом 1 статьи 269 НК РФ. Такие расходы признаются, если обязательство документально подтверждено, возникло в рамках договорных отношений и связано с привлечением заемных средств для деятельности, направленной на получение дохода.

При налогообложении прибыли налогоплательщик вправе включить в расходы проценты по займам и кредитам, не превышающие предельную величину. Для рублевых обязательств она определяется на основе ключевой ставки Банка России, увеличенной на коэффициент 1,8. Для валютных займов используется ставка LIBOR (или ее замена) с аналогичным повышающим коэффициентом.

Если фактическая ставка процентов превышает установленный лимит, разница между начисленными и нормируемыми процентами не учитывается при расчете налога на прибыль. Исключение предусмотрено для контролируемых сделок, где применяется принцип сопоставимости условий на рыночных условиях.

Проценты, начисленные по обязательствам, возникшим до 1 января 2015 года, подлежат учету по старым правилам нормирования. Для новых долгов с этой даты применяется единая система регулирования, обеспечивающая равные условия налогового учета.

В бухгалтерских регистрах расходы по процентам отражаются по дате признания обязательства, исходя из метода начисления. Для налогового учета важно соблюдать синхронизацию с моментом фактического экономического обоснования таких затрат.

Рекомендуется документально фиксировать цели заимствования, экономическую целесообразность и движение заемных средств, чтобы избежать споров с налоговыми органами. Также необходимо контролировать своевременность уплаты процентов, так как просрочка может повлиять на признание расходов в отчетном периоде.

Убытки от списания безнадежной задолженности

В соответствии с пунктом 2 статьи 265 Налогового кодекса РФ, убытки, возникшие вследствие списания безнадежной задолженности, относятся к внереализационным расходам при наличии документального подтверждения. Такое списание допустимо только после признания задолженности безнадежной на основании установленного перечня оснований.

К безнадежной относится задолженность, по которой истёк срок исковой давности (три года согласно статье 196 ГК РФ), а также в случае ликвидации должника – юридического лица, исключения его из ЕГРЮЛ или прекращения процедуры банкротства с невозможностью удовлетворения требований кредиторов. Также учитываются судебные акты о невозможности взыскания долга.

Для признания убытка необходим приказ о списании, акт инвентаризации расчетов и документы, подтверждающие безнадежность: выписки из ЕГРЮЛ, судебные решения, исполнительные листы с отметками ФССП об окончании производства по причине невозможности взыскания и пр.

Сумма списываемой задолженности включается в состав внереализационных расходов на дату признания её безнадежной. При этом налогоплательщик обязан обеспечить наличие всех подтверждающих документов уже на момент включения расходов в налоговую базу по налогу на прибыль.

Особое внимание следует уделить контролю сроков давности и своевременной фиксации оснований для списания, так как в случае спора с налоговым органом бремя доказательства правомерности списания лежит на налогоплательщике.

Судебные и арбитражные издержки, учтённые в налоговом учете

В соответствии с подпунктом 10 пункта 1 статьи 265 Налогового кодекса РФ, к внереализационным расходам относятся суммы судебных и арбитражных издержек, понесённые налогоплательщиком в связи с рассмотрением дел в судах. Это включает как оплату государственной пошлины, так и расходы на оплату услуг представителей и экспертов, участвовавших в процессе.

Налоговый учет допускает включение в расходы издержек, подтверждённых первичными документами: договором с представителем, актами выполненных услуг, платежными поручениями. При этом обязательным условием является связь понесённых затрат с предпринимательской деятельностью организации.

Важное ограничение: в учёт не принимаются суммы, подлежащие возмещению другой стороной по решению суда. Если суд постановил взыскать с проигравшей стороны издержки, но средства еще не получены, налогоплательщик не вправе учитывать эти расходы до момента невозможности их взыскания либо окончательного отказа от них.

Пример: если организация потратила 300 000 рублей на адвоката по делу, выигранному в суде, и суд обязал ответчика компенсировать эти расходы, то они не подлежат учету как внереализационные до момента, пока не будет подтверждена невозможность получения этих сумм.

Также допускается признание расходов по оплате независимых экспертиз, если они назначены судом или проведены по инициативе стороны с разрешения суда. В этом случае важно наличие документа, подтверждающего связь экспертизы с рассматриваемым делом и факт её оплаты.

В случае участия в деле нескольких сторон, необходимо документально обосновать распределение расходов между участниками. Без надлежащего обоснования налоговые органы вправе исключить расходы из базы по налогу на прибыль.

Отдельного внимания требует ситуация с уплатой штрафов, пеней и иных санкций по решению суда. Такие суммы не включаются в состав судебных издержек и не признаются расходами для целей налогообложения прибыли.

Потери от простоев и брака вне производственного процесса

Согласно подпункту 49 пункта 1 статьи 264 Налогового кодекса РФ, к внереализационным расходам могут быть отнесены потери, связанные с простоями и браком, возникшими вне производственного процесса. Это касается, в частности, ситуаций, вызванных нарушениями со стороны поставщиков, подрядчиков, логистических организаций, а также последствий чрезвычайных обстоятельств.

Потери от простоев признаются, если они не связаны с нарушением налогоплательщиком технологического регламента или организационной дисциплины. Для обоснования расходов требуется наличие документального подтверждения: акты о простое, служебные записки, переписка с контрагентами, докладные записки ответственных лиц. Формальный учет таких документов критичен при проверке со стороны налоговых органов.

Потери от брака вне производственного процесса могут быть учтены, если их возникновение связано, например, с повреждением товаров при транспортировке третьими лицами или с ошибками, допущенными на стороннем этапе подготовки продукции (например, на складе сторонней организации). Брак по вине налогоплательщика или вследствие внутренних производственных дефектов в налоговом учете отражается по другим правилам и не может включаться в состав внереализационных расходов по этому основанию.

Чтобы учесть такие расходы, необходимо обеспечить:

1. Документальное оформление потерь (акты, объяснительные, претензии поставщикам или логистам);

2. Подтверждение отсутствия вины налогоплательщика (заключения, внутренние расследования);

3. Связь убытков с экономической деятельностью организации (отражение в учетной политике и бухгалтерских регистрах);

Налогоплательщику важно следить за тем, чтобы все убытки данного характера были отнесены на дату их признания в бухгалтерском учете, в соответствии с пунктом 1 статьи 272 НК РФ. Неправильное отнесение или отсутствие обоснования приводит к риску исключения таких расходов из налоговой базы при проверке.

Расходы на уплату штрафов и пеней по договорам

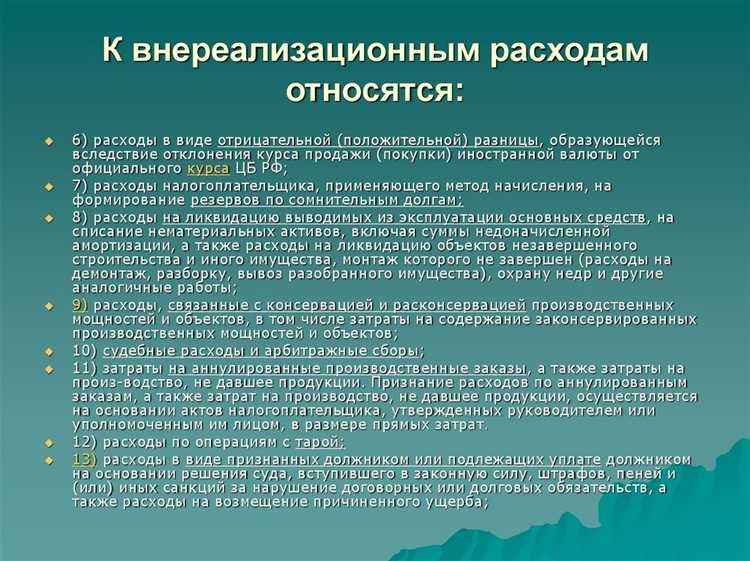

В налоговом учете расходы на уплату штрафов и пеней по договорам признаются внереализационными расходами и учитываются на дату их фактической уплаты или признания задолженности. Такие расходы не относятся к затратам, уменьшающим налоговую базу по налогу на прибыль, если только они не связаны с деятельностью, направленной на восстановление налоговых обязательств или корректировку нарушений.

Ключевым условием признания штрафов и пеней в расходах является документальное подтверждение обязательств и их размера. Договоры, акты сверки, уведомления кредиторов и платежные поручения являются обязательными подтверждающими документами.

Важно учитывать, что штрафы и пени, наложенные контролирующими органами (налоговыми, трудовыми инспекциями и др.), в большинстве случаев не принимаются к налоговому учету в качестве расходов, поскольку законодательство ограничивает их признание для целей налогообложения.

Расходы на штрафы и пени по договорам с контрагентами могут уменьшать налогооблагаемую прибыль, если они не являются следствием нарушений налогового законодательства и напрямую связаны с хозяйственной деятельностью организации. При этом рекомендуется отражать такие расходы отдельно от основных затрат для корректного учета и отчетности.

В случаях спорных или судебных разбирательств по штрафам и пеням рекомендуется обеспечить максимальную прозрачность документооборота и обоснованность признания расходов, чтобы избежать отказа налоговых органов при проверках.

Курсовые разницы и их отражение в налоговой базе

Курсовые разницы возникают при изменении курса иностранной валюты относительно рубля и влияют на величину налоговой базы по налогу на прибыль. Их учет в налоговом учете регулируется нормами Налогового кодекса и специальными письмами ФНС.

В налоговом учете курсовые разницы подразделяются на:

- положительные курсовые разницы – включаются в доходы;

- отрицательные курсовые разницы – учитываются как расходы.

Отрицательные курсовые разницы признаются в составе внереализационных расходов, если они связаны с расчетами по операциям, отраженным в бухгалтерском учете и подтверждены документально.

Основные рекомендации по отражению курсовых разниц в налоговой базе:

- Учесть курсовые разницы при фактическом поступлении или списании валютных средств, а не на дату проведения операции.

- Отрицательные курсовые разницы, относящиеся к долгосрочным обязательствам и требованиям, признавать равномерно в течение срока действия обязательства.

- Документально оформлять курсовые разницы расчетами на основе официальных курсов ЦБ РФ на даты операций и отчетных периодов.

- Не включать в расходы отрицательные курсовые разницы по валютным обязательствам, погашенным за счет поступлений, не связанных с хозяйственной деятельностью.

- В целях налогообложения прибыли исключить из базы курсовые разницы, связанные с изменениями курсов валют в пределах одного отчетного периода, если они компенсируются противоположными разницами.

Корректное распределение курсовых разниц позволяет минимизировать налоговые риски и обеспечить соблюдение требований законодательства.

Вопрос-ответ:

Какие виды затрат относятся к внереализационным расходам для налогового учета?

К внереализационным расходам относятся затраты, которые не связаны непосредственно с основной деятельностью компании по продаже товаров или услуг. Например, сюда входят расходы по уплате штрафов и пеней, убытки от списания безнадежной дебиторской задолженности, курсовые разницы, судебные издержки, а также потери от простоев и брака, возникшие вне производственного процесса. Эти затраты учитываются отдельно от операционных расходов и влияют на формирование налоговой базы по налогу на прибыль.

Как учитывать курсовые разницы при определении налоговой базы по налогу на прибыль?

Курсовые разницы возникают при пересчёте валютных обязательств и требуют внимательного учета. Положительные и отрицательные курсовые разницы отражаются в бухгалтерском учёте и могут включаться в состав внереализационных доходов и расходов соответственно. Для налогового учета важно определить, какие курсовые разницы можно учесть в расходах, а какие – нет. Например, отрицательные курсовые разницы по кредиторской задолженности, оплаченной после срока, могут признаваться в расходах, но только при условии подтверждения фактической уплаты. Правильное отражение курсовых разниц влияет на корректность расчёта налога на прибыль.

Можно ли включить в состав внереализационных расходов суммы штрафов и пеней по договорам?

Да, суммы штрафов и пеней, уплаченные по договорам, могут учитываться как внереализационные расходы, если они фактически понесены и документально подтверждены. При этом необходимо, чтобы такие расходы не были возмещены контрагентами и не связаны с нарушениями налогового законодательства, которые могут повлечь отказ в учете. Включение штрафов и пеней в состав внереализационных расходов позволяет снизить налоговую базу, однако нужно внимательно контролировать основания их признания и соответствие требованиям налогового законодательства.

Каким образом списание безнадежной дебиторской задолженности отражается в налоговом учете?

Убытки от списания безнадежной дебиторской задолженности относятся к внереализационным расходам и могут быть учтены для целей налогообложения при соблюдении ряда условий. В частности, необходимо документально подтвердить отсутствие возможности взыскания долга, а также провести процедуру признания задолженности безнадежной в соответствии с внутренними правилами компании. При этом списание должно быть отражено в бухгалтерском учете, а налогоплательщик обязан иметь доказательства неплатежеспособности должника. Такой подход позволяет уменьшить налоговую нагрузку без риска претензий со стороны налоговых органов.

Какие расходы на судебные издержки можно включать в налоговые расходы?

Расходы на судебные и арбитражные издержки могут учитываться в составе внереализационных расходов, если они связаны с защитой интересов компании и подтверждены документально. Важно, чтобы такие затраты не носили личный характер и были направлены на разрешение споров, касающихся хозяйственной деятельности. При этом суммы, оплаченные за услуги юристов и представителей в суде, включаются в расходы только при наличии соответствующих договоров и платежных документов. Отказ в признании судебных расходов возможен, если они признаны необоснованными или излишними с точки зрения налогового законодательства.

Какие виды затрат относятся к внереализационным расходам для целей налогового учёта?

Внереализационные расходы включают затраты, которые не связаны напрямую с основной деятельностью по продаже товаров или услуг. К ним относятся, например, расходы по уплате штрафов и пеней, убытки от списания безнадёжной дебиторской задолженности, расходы на уплату процентов по займам, судебные издержки и курсовые разницы, возникающие в результате колебаний валютных курсов. Такие расходы учитываются отдельно и влияют на налоговую базу по прибыли в рамках правил налогового законодательства.

Можно ли учитывать расходы на уплату штрафов и пеней по договорным обязательствам в составе внереализационных расходов для уменьшения налоговой базы?

Да, расходы на уплату штрафов и пеней, наложенных в связи с невыполнением договорных обязательств, включаются в состав внереализационных расходов при расчёте налоговой базы. Однако для признания их в налоговом учёте необходимо подтверждение их фактической уплаты и документальное оформление. Важно также учитывать, что некоторые штрафы, например, наложенные налоговыми органами за нарушения налогового законодательства, не всегда принимаются к учёту как расходы.