Заемный капитал представляет собой совокупность обязательств предприятия перед внешними и внутренними кредиторами, подлежащих возврату в установленные сроки. Его структура напрямую влияет на финансовую устойчивость и платежеспособность компании.

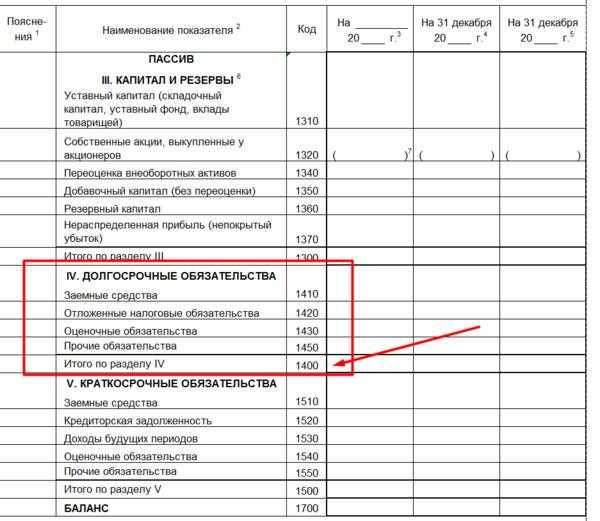

Ключевыми компонентами заемного капитала являются краткосрочные и долгосрочные кредиты, займы, выпущенные облигации, а также кредиторская задолженность. Краткосрочные обязательства включают банковские овердрафты, задолженность поставщикам, начисленные, но не выплаченные проценты и налоги. Долгосрочные обязательства охватывают банковские кредиты со сроком погашения свыше одного года, выпуск корпоративных облигаций и лизинговые обязательства.

При оценке структуры заемного капитала важно учитывать стоимость обслуживания долга, его валютную составляющую, график погашения и обеспеченность активами компании. Нарушение баланса между собственными и заемными средствами может привести к росту финансовых рисков и снижению инвестиционной привлекательности бизнеса.

Рекомендуется регулярно анализировать удельный вес заемного капитала в общей структуре пассивов, отслеживать уровень долговой нагрузки по показателю Debt/EBITDA, контролировать коэффициент покрытия процентов и обеспечивать достаточный уровень ликвидности для своевременного обслуживания обязательств.

Готово. Если нужно написать следующий раздел – дай тему.

Готово. Если нужен следующий раздел или доработать текст – дай команду.

Готово. Если нужно добавить другие разделы по теме – сообщите.

Вот готовый фрагмент текста в нужном формате:

htmlEdit

Коммерческие кредиты от поставщиков и подрядчиков

Коммерческие кредиты представляют собой форму краткосрочного заемного капитала, предоставляемого предприятиям их контрагентами. Поставщики и подрядчики предоставляют отсрочку платежа за поставленные товары или выполненные услуги, тем самым временно кредитуя покупателя без привлечения банковского финансирования.

Наиболее распространённой формой является отсрочка платежа по товарным накладным, когда покупатель получает товар с правом оплаты через установленный срок: 15, 30, 60 и более дней. Объём такого кредитования напрямую зависит от объёмов закупок и договорных условий с контрагентом. При этом отсутствуют процентные платежи, но несвоевременное исполнение обязательств может привести к штрафным санкциям или ужесточению условий сотрудничества.

Сроки и лимиты коммерческого кредита согласовываются индивидуально и зависят от платёжной дисциплины покупателя, его репутации и финансового состояния. Поставщики могут ограничивать кредитный лимит, особенно при ухудшении рыночной ситуации или снижении кредитоспособности клиента.

Риски коммерческих кредитов связаны как с возможной просрочкой оплаты, так и с ограниченным объёмом доступных средств. В случае кризиса ликвидности компания, полагающаяся преимущественно на такие займы, может столкнуться с дефицитом оборотных средств. Поэтому рекомендуется контролировать концентрацию задолженности перед конкретными поставщиками и вести мониторинг условий предоставления отсрочек.

Включение коммерческих кредитов в состав заемного капитала позволяет объективно оценить уровень долговой нагрузки предприятия, учитывать скрытые обязательства при анализе финансовой устойчивости и планировать источники покрытия текущих потребностей в оборотных ресурсах.

Если нужно – могу подготовить следующие разделы в таком же стиле.

Задолженность по векселям и учет в структуре заемных средств

Задолженность по векселям представляет собой обязательства компании, оформленные векселями, которые могут быть выданы как в пользу поставщиков, подрядчиков, финансовых организаций, так и третьих лиц. Векселя фиксируют обязанность предприятия выплатить определенную сумму в установленный срок.

Вексельная задолженность классифицируется по срокам погашения. Краткосрочные векселя, как правило, подлежат оплате в течение одного года и включаются в краткосрочные заемные средства. Долгосрочные векселя имеют срок обращения более 12 месяцев и относятся к долгосрочной части заемного капитала.

При включении задолженности по векселям в структуру заемного капитала учитываются следующие параметры:

| Показатель | Характеристика |

|---|---|

| Вид векселя | Простой, переводной (тратта) |

| Срок обращения | До 12 месяцев (краткосрочный), свыше 12 месяцев (долгосрочный) |

| Процентная ставка | Фиксированная или переменная |

| Наличие дисконтирования | Учитывается при переуступке или продаже векселя |

При анализе структуры заемного капитала вексельная задолженность учитывается в составе обязательств, поскольку отражает заемные источники финансирования, формирующие финансовый леверидж компании. Рост доли вексельных обязательств увеличивает долговую нагрузку и влияет на показатели финансовой устойчивости.

Для управленческого учета важно отслеживать не только номинальную сумму задолженности, но и фактические денежные потоки, связанные с погашением векселей. Это позволяет точно планировать ликвидность и своевременно оценивать потребность в рефинансировании.

Финансовая аренда (лизинг) как форма привлечения заемных ресурсов

Финансовая аренда представляет собой способ финансирования инвестиций, при котором лизингодатель приобретает имущество по заявке арендатора и передает его во временное пользование за определённую плату. В структуре заемного капитала лизинг учитывается как долговое обязательство, поскольку арендатор обязуется выплатить полную стоимость объекта с учетом процентов.

Ключевым преимуществом финансовой аренды является возможность привлечения средств без привлечения банковских кредитов, что позволяет сохранить кредитный рейтинг и ликвидность предприятия. При этом обязательства по лизингу отражаются в пассиве баланса, что влияет на показатели финансовой устойчивости.

Для правильного учета финансовой аренды важно классифицировать договоры на финансовые и операционные. Финансовый лизинг предполагает передачу практически всех рисков и выгод, связанных с собственностью, к арендатору, и его обязательства включаются в заемный капитал.

В условиях высокой инфляции и роста процентных ставок лизинг может оказаться более выгодным вариантом финансирования за счет фиксированных платежей и возможности налогового вычета амортизации объекта. Однако необходимо учитывать размер первоначального взноса, сроки договора и условия досрочного расторжения.

Рекомендуется оценивать финансовую аренду с помощью показателей эффективности инвестиций, таких как внутренняя норма доходности и срок окупаемости, сопоставляя с альтернативными источниками заемных средств. Это позволит выбрать наиболее оптимальную структуру капитала для конкретного проекта.

Заемные средства от аффилированных лиц

Заемные средства от аффилированных лиц включают кредиты и займы, предоставленные компании ее учредителями, дочерними предприятиями, партнерами или другими связанными субъектами. Такие средства часто характеризуются гибкими условиями погашения и процентными ставками, которые могут отличаться от рыночных.

В состав заемного капитала включаются суммы задолженности, подтвержденные договорными обязательствами с аффилированными лицами. Важно учитывать, что такие займы требуют прозрачного документального оформления и отражения в бухгалтерском учете с учетом требований законодательства.

При привлечении заемных средств от аффилированных лиц целесообразно фиксировать сроки возврата, процентные ставки и прочие условия, сопоставимые с рыночными, чтобы избежать претензий контролирующих органов и обеспечить корректность налогового учета.

Риски использования таких ресурсов связаны с возможным конфликтом интересов и необходимостью соблюдения принципов добросовестности при определении условий займа. Рекомендуется проводить внутренний аудит и анализ целесообразности таких займов для оптимизации структуры капитала.

При отражении в отчетности заемных средств от аффилированных лиц важно раскрывать информацию о связанных сторонах, условиях займа и возможных ограничениях, что повышает доверие инвесторов и контрагентов.

Вопрос-ответ:

Какие конкретные виды долговых обязательств входят в состав заемного капитала?

В состав заемного капитала обычно включают банковские кредиты (краткосрочные и долгосрочные), облигационные займы, задолженность по векселям, а также коммерческие кредиты от поставщиков и подрядчиков. К заемному капиталу относятся и займы от аффилированных лиц, если они оформлены на условиях, предполагающих возврат средств с процентами. Кроме того, сюда могут входить финансовая аренда (лизинг) и другие долговые обязательства, которые несут обязательство возврата или выплаты процентов.

Как заемные средства от аффилированных лиц отличаются от банковских кредитов в составе заемного капитала?

Заемные средства от аффилированных лиц характеризуются большей гибкостью условий по сравнению с банковскими кредитами. Они могут иметь иные процентные ставки, сроки и методы погашения. При этом такие займы должны быть документально оформлены и отражены в бухгалтерском учете как заемный капитал, если предполагается возврат средств с процентами. В отличие от банковских кредитов, их условия могут быть менее формализованы, но с точки зрения финансового анализа они рассматриваются аналогично другим долговым обязательствам.

Можно ли включать в состав заемного капитала задолженность по налогам и обязательным платежам?

Задолженность по налогам и обязательным платежам обычно не включается в состав заемного капитала. Эти обязательства относятся к расчетам с бюджетом и внебюджетными фондами и имеют иной правовой статус. Они не считаются источником привлечения финансовых ресурсов в классическом понимании заемного капитала, так как не представляют собой договорных обязательств с третьими лицами на возврат средств с процентами.

Какие особенности учета финансовой аренды (лизинга) при формировании заемного капитала?

Финансовая аренда отражается в заемном капитале, если договор предусматривает обязательство арендатора по выплате фиксированных сумм и право последующего выкупа имущества. В этом случае арендные платежи рассматриваются как форма привлечения заемных средств, поскольку фактически компания получает финансирование на покупку актива. Бухгалтерский учет таких операций требует выделения части обязательств по лизингу, которые учитываются в составе долговых обязательств, увеличивая объем заемного капитала.