Единый налоговый счёт (ЕНС) в России функционирует как централизованный механизм учёта поступлений в бюджет от налогоплательщиков. Отсутствие положительного сальдо на ЕНС означает, что на счёте недостаточно средств для списания в счёт исполнения налоговых обязательств. Это состояние фиксируется в автоматическом режиме и влияет на правовой статус налогоплательщика перед ФНС.

Если на ЕНС отсутствует положительное сальдо, налоговый орган не сможет зачесть предстоящие платежи, даже если декларации сданы в срок. Это приводит к образованию недоимки по налогам, сборам, страховым взносам. В результате налогоплательщику направляются требования об уплате, возможна блокировка счетов, начисление пеней и применение мер взыскания. Согласно разъяснениям ФНС, даже наличие переплаты по одному налогу не освобождает от последствий, если сальдо по ЕНС остаётся нулевым или отрицательным.

Для исключения санкций важно регулярно проверять состояние ЕНС через личный кабинет налогоплательщика, использовать КБК, рекомендованные ФНС, и не допускать ошибок при формировании платёжных поручений. Перечисление сумм «в никуда», без точного указания налогового обязательства, также не формирует положительное сальдо. Своевременная сверка с налоговой инспекцией и контроль остатков помогает избежать технической недоимки и связанных с ней последствий.

Как проверить сальдо на едином налоговом счете через личный кабинет

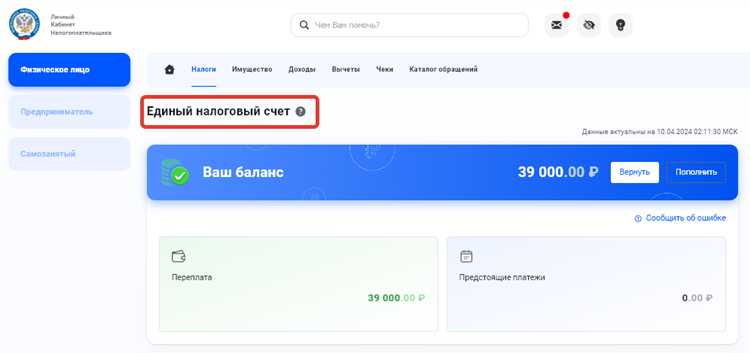

Для проверки текущего сальдо на едином налоговом счете (ЕНС) необходимо авторизоваться на сайте ФНС России через личный кабинет налогоплательщика. Вход осуществляется с использованием учетной записи Госуслуг или квалифицированной электронной подписи.

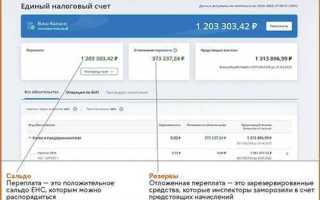

После входа следует открыть раздел «Единый налоговый счёт». В нем отображается текущее сальдо, включая дату обновления данных. Если отображается отрицательное значение, это означает наличие задолженности перед бюджетом. Положительное сальдо – остаток уплаченных, но ещё не распределённых средств.

Для просмотра детализации необходимо нажать на ссылку «История операций» или «Сведения о расчётах». Здесь доступна информация о всех начислениях, уплатах, переносах и зачетах, с указанием КБК, суммы и даты. При обнаружении несоответствий возможна подача заявления на уточнение в электронном виде.

Если по каким-либо причинам раздел с ЕНС не отображается, рекомендуется обновить сертификат электронной подписи или проверить актуальность учетной записи на Госуслугах. Также можно воспользоваться функцией запроса выписки по ЕНС через раздел «Заявления» – выписка формируется автоматически в формате PDF.

Причины, по которым может отсутствовать положительное сальдо на ЕНС

Наличие нулевого или отрицательного сальдо на Едином налоговом счете (ЕНС) чаще всего связано с конкретными действиями или бездействием со стороны налогоплательщика. Ниже перечислены основные причины, которые стоит проверить в первую очередь.

- Несвоевременное перечисление средств. Если платеж поступил на счет позже установленного срока, налоговая служба может не учесть его при расчёте текущей задолженности. Это особенно критично при уплате НДС, налога на прибыль и страховых взносов, имеющих строго определённые сроки.

- Неверные реквизиты платежа. При заполнении платежного поручения ошибка в ИНН, КБК или УИН приводит к тому, что деньги не зачисляются на ЕНС или распределяются некорректно. Проверять реквизиты необходимо при каждом платеже.

- Задолженность по ранее начисленным налогам или штрафам. Даже при перечислении текущих сумм по налогам, при наличии старой задолженности сальдо ЕНС будет нулевым или отрицательным. ФНС в первую очередь списывает средства в счёт погашения просроченных обязательств.

- Недостаточный платёж. Часто компании ошибочно считают сумму налога, особенно при авансовых платежах. Если на ЕНС поступила меньшая сумма, чем требуется по расчётам налогового органа, остаток погашает обязательства частично, а сальдо фиксируется как непогашенное.

- Неправильное распределение средств налоговой инспекцией. Иногда ФНС некорректно расставляет приоритеты списания в рамках ЕНС, особенно при наличии нескольких видов налогов. В таких случаях необходимо подать заявление о перераспределении средств.

- Индивидуальные санкции, списания по исполнительным листам. Если на организацию или ИП наложены меры взыскания, средства с ЕНС могут быть списаны в счёт исполнения судебных решений без предварительного уведомления.

Рекомендуется регулярно сверять данные из Личного кабинета налогоплательщика, проверять уведомления и при необходимости обращаться в ФНС с запросами разъяснений по распределению средств на ЕНС.

Какие налоговые обязанности не считаются исполненными при отсутствии сальдо

При отсутствии положительного сальдо на Едином налоговом счете (ЕНС) налоговые органы не засчитывают исполнение следующих обязательств:

1. Уплата налога, сбора или страхового взноса. Если на дату установленного срока платежа на ЕНС нет нужной суммы, обязательство считается неисполненным. Даже если декларация сдана вовремя, отсутствие средств блокирует зачет оплаты.

2. Погашение пеней и штрафов. Приоритет при списании средств с ЕНС закреплён в статье 45.2 НК РФ. Без остатка на счете пени и штрафы продолжают числиться как задолженность, независимо от давности начисления.

3. Исполнение обязанности по уплате авансовых платежей. Для налога на прибыль, УСН, имущественного налога и ряда других режимов отсутствие суммы на счете означает просрочку обязательств, даже если налог за период еще не подлежит окончательной уплате.

4. Выполнение требований по доначислениям. Если по результатам проверки выставлено требование об уплате налога, и срок установленный ФНС истёк, а сальдо на ЕНС не покрывает сумму, такая обязанность признаётся неисполненной. Это ведёт к начислению пеней с даты истечения срока, указанного в требовании.

5. Обязанность по самостоятельному уточнению платежей. В случае ошибочного перечисления на неверный КБК или налоговый период, средства остаются на ЕНС, но не засчитываются в счёт конкретного обязательства. Без подачи заявления об уточнении налог признаётся неуплаченным.

Рекомендуется регулярно сверяться с карточкой ЕНС и использовать функционал личного кабинета для уточнения очередности списания и контроля поступлений. Наличие даже небольшой задолженности может стать причиной блокировки счетов, взыскания и начисления пеней.

Что происходит при подаче декларации при нулевом или отрицательном сальдо

Если налогоплательщик подаёт декларацию при отсутствии положительного сальдо на Едином налоговом счёте, обязательства по уплате налога считаются неисполненными. Это означает, что вне зависимости от подачи отчётности начисление налога не сопровождается его фактической уплатой.

При нулевом сальдо в день установленного срока уплаты сумма налога переходит в статус задолженности. ФНС формирует требование об уплате, которое отображается в личном кабинете. Если в течение восьми рабочих дней задолженность не погашается, возможно начисление пени за каждый день просрочки начиная со следующего после установленной даты уплаты.

При наличии отрицательного сальдо (то есть если на ЕНС уже существует недоимка) новая сумма налога суммируется с текущей задолженностью. Сначала поступающие средства покрывают ранее образовавшуюся недоимку, затем начисленные пени и только после этого – обязательства по последним декларациям.

Наличие поданной декларации без обеспечения уплаты налога не приостанавливает контрольные функции налогового органа. ФНС вправе инициировать меры взыскания, включая списание с расчётного счёта, вынесение инкассового поручения, а также ограничение на операции по счетам в отдельных случаях.

Чтобы избежать санкций, рекомендуется до подачи декларации проверить остаток на ЕНС через личный кабинет и при необходимости пополнить счёт с учётом всех действующих обязательств. Это позволяет учесть приоритетность списания и минимизировать риск образования просрочки.

Как списываются пени и штрафы при отсутствии положительного сальдо

При отсутствии положительного сальдо на едином налоговом счёте (ЕНС) списание пеней и штрафов не производится, поскольку отсутствует источник для погашения обязательств. Система ФНС автоматически не распределяет задолженность, если на счёте нет средств, даже при наличии просроченных сумм.

Пени и штрафы формируются на основании неисполненных налоговых обязательств и начисляются отдельно от основного долга. Их расчёт и отображение происходят в карточке расчётов с бюджетом, однако списание возможно только при наличии средств на ЕНС. При этом действует установленный порядок распределения платежей, при котором сначала погашаются наиболее ранние по сроку обязательства.

В случае если налогоплательщик пополняет ЕНС после образования задолженности, денежные средства направляются на покрытие долгов в следующей последовательности:

| Очередность | Тип обязательства |

|---|---|

| 1 | Проценты по решениям о возврате (если есть) |

| 2 | Пени |

| 3 | Штрафы |

| 4 | Основной налог |

Если средства на ЕНС поступают в объёме, недостаточном для полного погашения всех обязательств, они распределяются пропорционально доле каждой задолженности в общей сумме. Это может привести к частичному списанию пеней и штрафов, что не снимает обязательства полностью.

Важно учитывать, что наличие задолженности по пеням и штрафам может стать основанием для блокировки операций по расчётным счетам или возбуждения исполнительного производства. Поэтому при отрицательном сальдо на ЕНС рекомендуется как можно быстрее внести средства для недопущения роста обязательств и дополнительных санкций.

Порядок пополнения ЕНС и зачета средств при наличии задолженности

Пополнение Единого налогового счета осуществляется путем перечисления денежных средств на реквизиты, указанные в уведомлении налогового органа. При наличии задолженности по налогам, пеням и штрафам сумма оплаты сначала направляется на погашение налоговой задолженности.

Средства, поступившие на ЕНС, распределяются автоматически по очередности, установленной Налоговым кодексом. В первую очередь погашаются пени и штрафы, затем основная сумма задолженности по налогам. Если средств недостаточно для полного погашения, зачтется часть долга пропорционально суммам задолженности.

При перечислении суммы, превышающей задолженность, остаток средств учитывается в пользу налогоплательщика и отображается как положительное сальдо на ЕНС. Это сальдо может быть использовано для оплаты будущих налоговых обязательств.

Важно контролировать отражение оплаты в личном кабинете налогоплательщика. Если оплата не распределилась корректно, следует подать заявление в налоговый орган с приложением платежных документов для корректировки учета.

Для исключения задержек в зачете средств рекомендуется указывать в платежных документах корректные назначения платежа с указанием налогового периода и номера счета.

Вопрос-ответ:

Что значит отсутствие положительного сальдо на едином налоговом счете (ЕНС)?

Отсутствие положительного сальдо на ЕНС означает, что на счете налогоплательщика нет достаточного количества средств для покрытия налоговых обязательств. Это может происходить, если сумма начисленных налогов превышает уплаченные или зачисленные на счет платежи. В результате возникает задолженность перед бюджетом, которая может повлечь определенные последствия со стороны налоговых органов.

Какие последствия наступают при отсутствии положительного сальдо на ЕНС?

Если на счете отсутствует положительное сальдо, налогоплательщик считается должником перед бюджетом. Это может привести к начислению пеней и штрафов за просрочку платежей, отказу в приеме новых налоговых деклараций с зачетом переплат, ограничению возможности использовать средства ЕНС для оплаты текущих обязательств, а также к судебным иски со стороны налоговой службы. Важно контролировать баланс и своевременно пополнять счет, чтобы избежать таких ситуаций.

Можно ли подавать налоговые декларации при отрицательном или нулевом сальдо на ЕНС?

Да, декларации подаются в установленном порядке, однако при нулевом или отрицательном сальдо налоговые обязательства считаются не исполненными. Это означает, что налоговая служба будет рассматривать задолженность, и может начать процедуры по взысканию недоимки. Также отсутствует возможность зачета налогов за счет переплат на других налоговых счетах, если средств недостаточно. Подача декларации не освобождает от обязанности своевременно оплачивать налоги.

Как осуществляется пополнение ЕНС при наличии задолженности?

При наличии задолженности на ЕНС средства, поступающие на счет, сначала направляются на погашение имеющейся задолженности, включая основную сумму налога, пени и штрафы. Только после полного погашения долгов остаток платежа учитывается как положительное сальдо и может быть использован для оплаты будущих налоговых обязательств. Для пополнения можно использовать различные способы: банковские переводы, платежи через интернет-банкинг, специальные сервисы налоговой службы.

Каким образом списываются пени и штрафы при отсутствии положительного сальдо на ЕНС?

При отсутствии положительного сальдо пени и штрафы не списываются автоматически. Для их списания необходимо сначала оплатить основную сумму налоговой задолженности. После этого налоговые органы могут рассмотреть вопрос о снижении или отмене начисленных санкций в рамках предусмотренных законом процедур, например, при наличии уважительных причин или в ходе налогового контроля. Без погашения основной задолженности списание пеней и штрафов невозможно.

Что означает отсутствие положительного сальдо на Едином налоговом счете (ЕНС) и как это влияет на налоговые обязательства?

Отсутствие положительного сальдо на ЕНС означает, что на счете налогоплательщика нет свободных средств для покрытия налоговых обязательств. Это значит, что при начислении налогов, штрафов или пени сумма задолженности не может быть автоматически погашена с этого счета. В результате налоги считаются неуплаченными, что может привести к начислению дополнительных штрафных санкций и пени, а также повлиять на возможность участвовать в государственных закупках или получать льготы. Такой статус счета требует своевременного пополнения или урегулирования задолженности для восстановления положительного баланса и подтверждения выполнения налоговых обязанностей.

Какие последствия могут возникнуть у организации или индивидуального предпринимателя при отсутствии положительного сальдо на ЕНС в течение длительного времени?

Если на ЕНС отсутствует положительное сальдо долгое время, налоговые органы могут начать применять меры принудительного взыскания задолженности, включая блокировку счетов и наложение ареста на имущество. Для бизнеса это может привести к остановке деятельности из-за невозможности выполнять финансовые обязательства. Кроме того, отсутствующее сальдо негативно влияет на репутацию налогоплательщика и усложняет получение кредитов или инвестиций. В отдельных случаях это может стать основанием для отказа в государственных контрактах. Чтобы избежать таких последствий, важно регулярно контролировать состояние счета и своевременно вносить необходимые платежи.