Кредитная история каждого гражданина России формируется и хранится в специализированных организациях – бюро кредитных историй (БКИ). На июнь 2025 года в государственном реестре числится более 20 действующих БКИ, среди которых крупнейшими являются НБКИ, Эквифакс и ОКБ. Каждое бюро собирает данные от банков, МФО, лизинговых и страховых компаний, а также от иных участников финансового рынка, подключённых к системе передачи данных.

Информация, поступающая в БКИ, включает сведения о суммах займов, сроках, просрочках, выплатах и статусе обязательств. Эти данные регулярно обновляются: в большинстве случаев – не реже одного раза в месяц. Все записи хранятся в течение 10 лет с даты последнего изменения, после чего подлежат удалению. Исключения предусмотрены лишь для случаев судебных разбирательств и нарушений законодательства.

Чтобы узнать, где именно хранится ваша кредитная история, необходимо направить запрос через портал Госуслуг или воспользоваться сервисом Центрального каталога кредитных историй при Банке России. Для получения выписки требуется указать код субъекта кредитной истории – уникальный идентификатор, который выдаётся при оформлении первого кредита. Без него доступ к информации будет ограничен.

Рекомендуется не реже одного раза в год проверять свою кредитную историю, даже если вы не планируете оформлять займ. Это позволяет вовремя выявить ошибки, мошеннические действия или устаревшие данные. Запрос одного бесплатного отчёта в год предусмотрен законом № 218-ФЗ «О кредитных историях».

Какие организации уполномочены хранить кредитные истории

Хранением кредитных историй в России занимаются специализированные организации – бюро кредитных историй (БКИ), работа которых регулируется Федеральным законом № 218-ФЗ «О кредитных историях». Эти учреждения аккредитуются Банком России и включаются в государственный реестр.

На июнь 2025 года в реестре числится более 10 действующих БКИ. Каждое из них имеет право собирать, хранить и предоставлять информацию о заемщиках только при наличии письменного согласия субъекта кредитной истории.

К числу крупнейших уполномоченных организаций относятся:

- Национальное бюро кредитных историй (НБКИ);

- Объединенное кредитное бюро (ОКБ);

- Эквифакс Кредит Сервисиз;

- Русский Стандарт Бюро;

- Кредитное бюро «Экспириан-Интерфакс».

Все бюро обязаны обеспечивать высокий уровень защиты персональных данных и поддерживать актуальность сведений. Банки, микрофинансовые организации, ломбарды и иные кредиторы передают информацию в БКИ согласно требованиям законодательства и под контролем регулятора.

Проверить, в каких именно бюро хранится ваша кредитная история, можно через официальный сервис Банка России – ЦККИ (Центральный каталог кредитных историй) – по номеру СНИЛС или ИНН.

Как узнать, в каком бюро хранится ваша кредитная история

Чтобы определить, в каком конкретно бюро кредитных историй (БКИ) хранится ваша информация, необходимо обратиться в Центральный каталог кредитных историй (ЦККИ), который ведётся Банком России. Этот каталог содержит сведения о том, в какие БКИ переданы ваши данные, но саму кредитную историю не содержит.

Для получения информации из ЦККИ требуется знать код субъекта кредитной истории. Он присваивается при первом оформлении кредита или займа и указывается в договоре. Если код утерян, его можно восстановить через банк или МФО, с которым вы ранее взаимодействовали, либо запросить новый код через кредитора.

Запрос в ЦККИ можно сделать бесплатно один раз в год через портал «Госуслуги», по Почте России (отправив письменное заявление по форме 408-И), либо через уполномоченные организации, например, банки или МФЦ. После обработки запроса вы получите список всех БКИ, где хранится ваша история.

Узнав названия БКИ, вы можете обратиться в каждое из них отдельно с запросом на предоставление своей кредитной истории. Первый запрос в каждое бюро раз в год – бесплатный. Повторные обращения оплачиваются по тарифам конкретного БКИ.

Если кредитный договор заключался без указания кода субъекта, данные могли быть переданы только в одно БКИ – его наименование можно запросить напрямую у кредитора, который обязан сообщить, куда он передал информацию.

Какие данные включает кредитная история и кто имеет к ним доступ

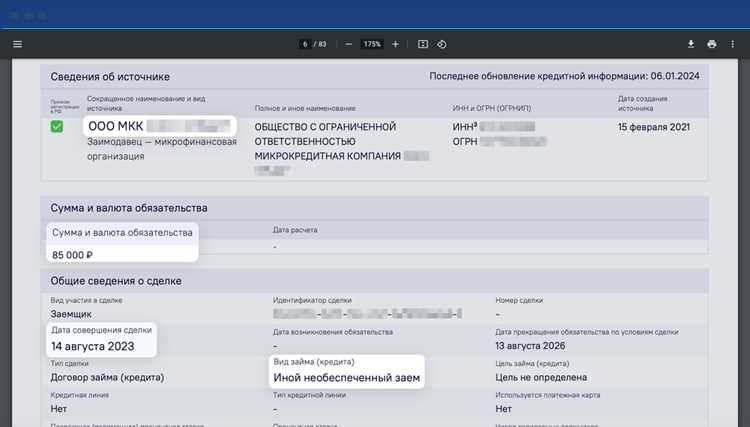

Кредитная история состоит из трёх частей: титульной, основной и дополнительной. В титульной части указывается, в каком бюро хранится история, а также содержатся идентификационные данные субъекта – ФИО, дата рождения, место рождения, ИНН и СНИЛС (при наличии).

Основная часть отражает сведения о конкретных кредитных обязательствах: даты заключения договоров, суммы, сроки, факты просрочек, текущий статус (действующий, погашен, реструктуризирован). Также фиксируются запросы о проверке кредитной истории со стороны банков и иных кредиторов.

Дополнительная часть содержит информацию о факте обращения субъекта за получением кредитного отчёта, а также сведения о субъекте, представившем оспариваемые данные (если применимо).

Доступ к кредитной истории имеют только уполномоченные лица и организации. Прежде всего, это сам субъект, который вправе бесплатно запрашивать свой отчёт два раза в год. Кроме того, кредиторы (банки, МФО, лизинговые компании) могут получить доступ только с письменного согласия субъекта. Исключением являются суды, служба судебных приставов и правоохранительные органы, имеющие доступ в рамках своих полномочий без согласия лица.

Чтобы избежать несанкционированного доступа, рекомендуется использовать код субъекта кредитной истории (КСКИ). Без его указания получить информацию из БКИ невозможно даже при наличии согласия.

Сроки хранения информации в бюро кредитных историй

Согласно Федеральному закону № 218-ФЗ «О кредитных историях», информация о заёмщике хранится в бюро кредитных историй в течение десяти лет с даты последнего изменения сведений. Отсчёт начинается, например, с даты полного погашения кредита или последнего обновления информации о просрочке.

Десятилетний срок распространяется на все части кредитной истории: титульную, основную и дополнительную. По его истечении данные подлежат удалению и не могут использоваться при последующих запросах со стороны банков или других организаций.

Удаление сведений происходит автоматически. Заёмщик не обязан подавать отдельное заявление, однако он может направить запрос в БКИ для проверки актуальности информации. Если после истечения десяти лет данные продолжают отображаться, следует направить жалобу в само бюро или обратиться в Банк России как к регулятору.

Для мониторинга сроков хранения рекомендуется вести собственный учёт погашённых обязательств и сохранять подтверждающие документы. Это особенно важно при наличии спорных ситуаций, например, если информация о просрочке продолжает отображаться спустя годы после её устранения.

Как подать запрос на получение своей кредитной истории

Получить свою кредитную историю можно через официальный сайт Банка России или напрямую в бюро кредитных историй (БКИ), в котором она хранится. Для начала необходимо выяснить, в каких именно БКИ содержится ваша информация. Это можно сделать на сайте Банка России по ИНН или СНИЛС, подав соответствующий запрос в раздел «Субъектам кредитных историй».

После получения списка БКИ, необходимо выбрать одно из них и перейти на его официальный сайт. Большинство бюро предоставляют услугу запроса истории онлайн. Для этого потребуется подтверждённая учётная запись на портале «Госуслуги» или иная электронная подпись, признанная в соответствии с законодательством.

Каждому гражданину предоставляется право на два бесплатных запроса в год. Запрос можно подать через личный кабинет на сайте БКИ, почтой с нотариально заверенным заявлением, либо лично в офисе с паспортом. Электронные запросы, как правило, обрабатываются в течение нескольких минут, после чего отчет можно скачать в формате PDF.

При подаче запроса важно удостовериться в правильности указанных данных – особенно номера паспорта, СНИЛС и контактной информации. В случае ошибок БКИ может отказать в предоставлении отчета.

Можно ли удалить или изменить информацию в кредитной истории

Удаление или изменение информации в кредитной истории возможно только при наличии ошибок или недостоверных данных. Законодательство РФ не предусматривает произвольное удаление данных из кредитной истории по желанию заемщика.

Для исправления неточностей необходимо направить в бюро кредитных историй (БКИ) письменное заявление с указанием конкретных ошибок и приложением подтверждающих документов. БКИ обязано провести проверку и, при подтверждении ошибки, внести корректировки в течение 5 рабочих дней.

Если кредитор допустил ошибку при передаче информации, исправление происходит после согласования с ним. В случае отказа кредитора исправить данные, заемщик может обратиться в суд для защиты своих прав.

Удаление устаревших данных происходит автоматически по истечении срока хранения – обычно 10 лет с даты последнего события по кредиту, после чего информация считается неактуальной и исключается из истории.

Для контроля актуальности кредитной истории рекомендуется регулярно заказывать отчет в БКИ, чтобы своевременно выявлять и исправлять возможные ошибки.

Где и как хранятся данные кредитной истории в цифровом виде

Цифровые данные кредитной истории хранятся в специализированных бюро кредитных историй (БКИ), которые обязаны соблюдать требования Федерального закона № 218-ФЗ. Информация сохраняется на защищённых серверах с многослойной системой безопасности, включающей шифрование данных, контроль доступа и резервное копирование.

Для хранения используется распределённая архитектура с избыточным дублированием, что исключает потерю информации при сбоях оборудования или программных ошибках. Данные передаются по защищённым каналам с использованием протоколов TLS и VPN для предотвращения перехвата и подмены.

В БКИ реализованы системы аудита и журналирования, фиксирующие все операции с информацией, что обеспечивает прозрачность и возможность расследования при подозрениях на несанкционированный доступ.

Для идентификации пользователя при запросах кредитной истории применяются многофакторные методы аутентификации, включая электронную подпись и биометрические данные, что повышает уровень защиты конфиденциальной информации.

Доступ к данным кредитной истории ограничен только уполномоченными организациями и самим клиентом через официальные сервисы БКИ. Хранение осуществляется в формате, обеспечивающем целостность и невозможность несанкционированного изменения записей.

Регулярно проводится проверка на соответствие стандартам информационной безопасности, включая требования ФСТЭК и ФСБ, а также обновление программного обеспечения для защиты от новых видов кибератак.

Вопрос-ответ:

Где именно хранится информация о моей кредитной истории и кто имеет к ней доступ?

Данные кредитной истории сохраняются в специализированных бюро кредитных историй — организациях, которые собирают, систематизируют и хранят информацию о кредитах физических лиц. В России таких бюро несколько, и банки, микрофинансовые организации, а также другие кредиторы передают им сведения о вашем кредитном поведении. Доступ к этим данным имеют только уполномоченные лица и организации: сами заемщики, кредиторы, а также государственные органы при наличии законных оснований.

Какие технологии и системы используются для хранения кредитной истории в цифровом формате?

Кредитные бюро применяют защищённые серверы с высокими стандартами информационной безопасности. Информация хранится в структурированных базах данных, которые защищены шифрованием и системами контроля доступа. Используются резервные копии, а также средства мониторинга для предотвращения несанкционированного доступа и потери данных. Хранение организовано так, чтобы обеспечивать быстрое обновление и выдачу актуальной информации при запросах кредиторов или заемщиков.

Можно ли повлиять на то, как долго информация о кредитах хранится в бюро кредитных историй?

Закон устанавливает сроки хранения различных видов информации в бюро кредитных историй. Обычно данные о погашенных кредитах сохраняются до 15 лет. Изменить эти сроки самостоятельно нельзя, так как они регулируются нормативными актами. Однако при ошибочном внесении данных заемщик имеет право обратиться в бюро с заявлением о корректировке или удалении недостоверной информации. Для сокращения срока хранения необходимо обратиться в суд или иные компетентные органы, если сведения нарушают права заемщика.

Что происходит с моей кредитной историей, если я меняю место жительства или фамилию?

Кредитная история привязана к уникальному идентификатору — обычно это паспортные данные и ИНН. При смене места жительства информация остаётся в тех же бюро кредитных историй, так как база является централизованной. При смене фамилии бюро обновляют сведения в базе на основании официальных документов, предоставленных заемщиком. Все изменения фиксируются, чтобы сохранить целостность истории и избежать ошибок при проверках со стороны кредиторов.