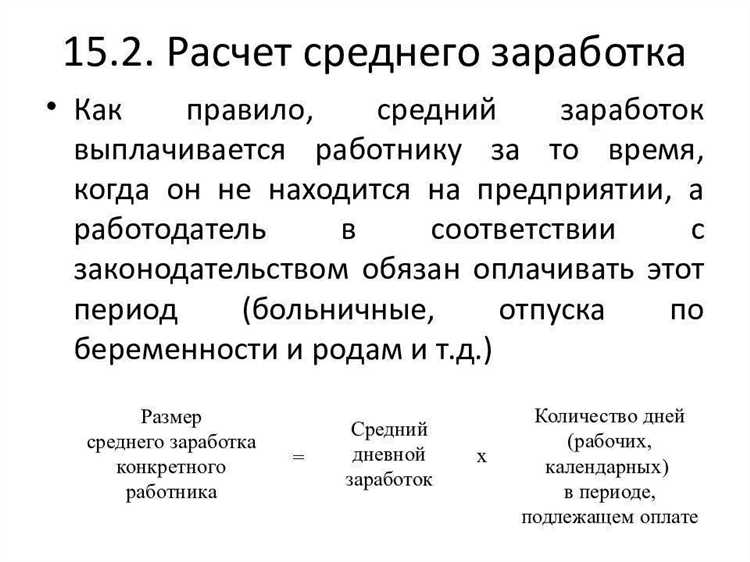

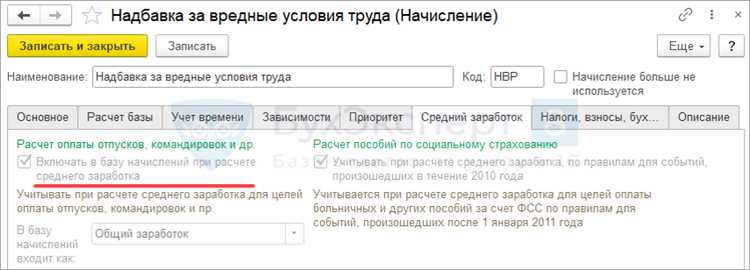

При расчёте среднего заработка в нормативных документах и практике часто исключаются отдельные виды доходов и выплаты. Например, премии, не закреплённые в трудовом договоре, могут не приниматься во внимание, что снижает итоговую сумму. Также в расчёт не включаются выплаты, осуществлённые за время отсутствия сотрудника по уважительным причинам – отпуск по уходу за ребёнком, простой по вине работодателя, период временной нетрудоспособности сверх установленного лимита.

Важно понимать, что компенсационные и возмещение расходов, такие как оплата проезда или питание, обычно не отражаются в среднем заработке. Не учитываются и выплаты, выплаченные единовременно в качестве подарков или социальных выплат, если они не связаны с выполнением трудовых обязанностей. Такой подход позволяет исключить искажение показателей и сохранить объективность при определении средней величины дохода.

Для точного расчёта рекомендуется тщательно проверять перечень включаемых сумм, ориентируясь на положения Трудового кодекса и постановлений Роструда. Неправильное включение или исключение конкретных выплат может привести к спорам и судебным разбирательствам. Поэтому бухгалтеры и кадровики должны использовать конкретные нормативы и не считать все выплаты равнозначными при формировании средней заработной платы.

Оплата отпускных дней и компенсаций за неиспользованный отпуск

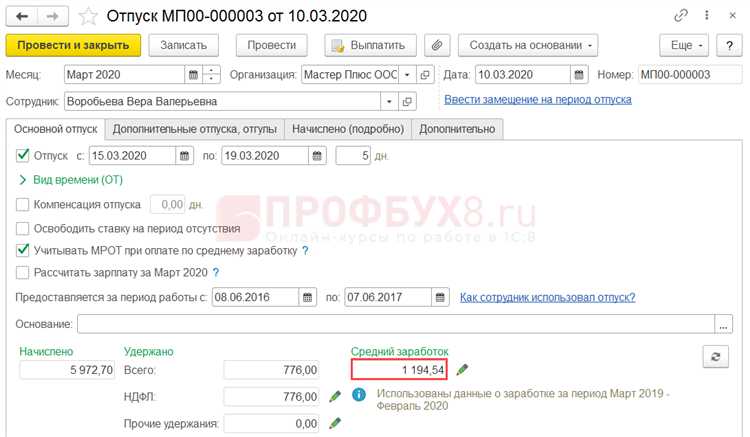

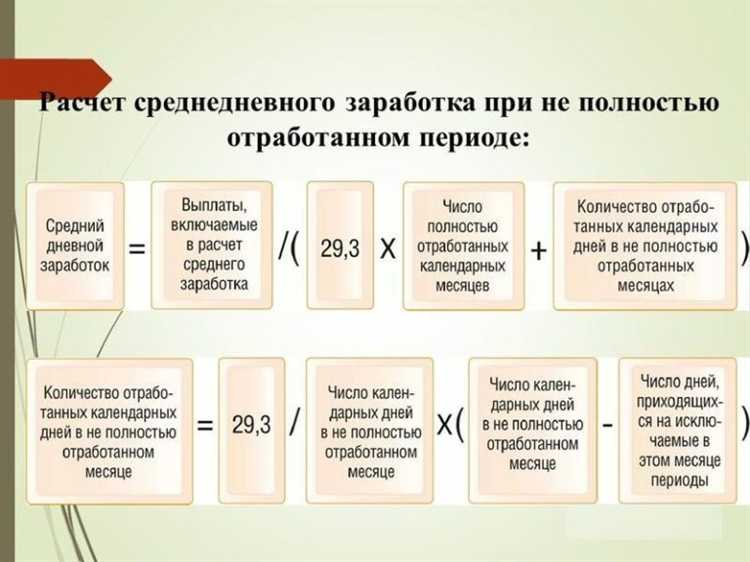

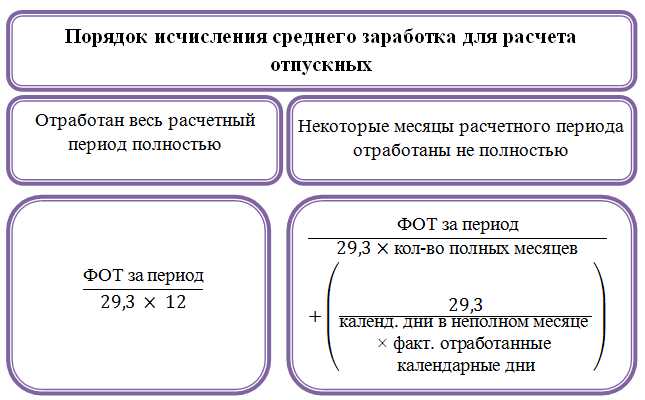

При расчёте среднего заработка для выплат, связанных с отпуском, учитывается только оплата фактически отработанных дней. Оплата отпускных дней включается в средний заработок, если отпускные выплачены в пределах расчетного периода и соответствуют отработанному времени.

Компенсация за неиспользованный отпуск при увольнении не включается в расчет среднего заработка, так как она является разовой выплатой и не связана с конкретным периодом работы. Исключение составляют случаи, когда компенсация за отпуск включается в расчет средней заработной платы для иных выплат, определённых законодательством, но не для всех видов выплат.

Рекомендуется при оформлении отпускных и компенсационных выплат вести отдельный учет, чтобы исключить двойной учет этих сумм в среднем заработке, что может привести к ошибкам и претензиям со стороны контролирующих органов.

Премии и бонусы, выплаченные вне расчётного периода

Важно: выплаты, связанные с особыми случаями, такими как годовые премии, которые фактически начислены и выплачены после завершения расчетного периода, также исключаются из среднего заработка.

Если премия относится к расчетному периоду, но выплачена позже, ее можно учесть только при условии документального подтверждения даты начисления именно за этот период. В противном случае она исключается.

Рекомендация: при начислении среднего заработка следует четко фиксировать даты и основания премий, чтобы корректно определить их включение или исключение из расчёта.

Доплаты за работу в выходные и праздничные дни

При расчёте среднего заработка доплаты за работу в выходные и праздничные дни не включаются в расчётный период, если они начислены за выполнение трудовых обязанностей в этот период и не имеют постоянного характера.

Важно учитывать, что такие доплаты носят стимулирующий характер и выплачиваются сверх обычного заработка. Поскольку они не являются частью регулярной оплаты труда, их исключают из среднего заработка для предотвращения искажения показателя.

Если же доплаты за праздничные и выходные дни начисляются регулярно и входят в структуру постоянного дохода работника, они должны учитываться в среднем заработке наравне с основной зарплатой.

Для правильного расчёта следует внимательно анализировать основания и периодичность начисления данных доплат, а также проверять наличие соответствующих документов, подтверждающих их характер.

Суммы материальной помощи и единовременных выплат

При расчёте среднего заработка суммы материальной помощи, выплаченной работнику, не учитываются, если они не имеют систематического характера и не связаны с оплатой труда. Единовременные выплаты, не являющиеся частью регулярного заработка или компенсацией за выполненную работу, исключаются из расчёта.

Материальная помощь, предоставленная в связи с чрезвычайными обстоятельствами (болезнь, стихийное бедствие, рождение ребёнка и пр.), не входит в базу для среднего заработка, поскольку не отражает трудовую деятельность. Аналогично, социальные выплаты и компенсации, не зависящие от фактически отработанного времени, не учитываются.

Если же выплаты имеют регулярный характер и закреплены локальными нормативными актами или трудовым договором как часть вознаграждения (например, ежемесячные единовременные премии), их следует включать в расчет среднего заработка.

Для корректного расчёта рекомендуется чётко фиксировать основания и периодичность выплат, чтобы разграничивать разовые материальные помощи и регулярные доплаты, влияющие на средний заработок.

Оплата простоев по вине работодателя

При расчёте среднего заработка оплата простоев по вине работодателя не включается в расчетный период. Законодательство требует учитывать только фактически отработанное время и выплаты, непосредственно связанные с выполнением трудовых обязанностей.

Оплата простоев выплачивается исходя из не менее чем двух третей средней зарплаты сотрудника за время простоя. Однако эти суммы не отражают реальный доход от труда, поэтому не включаются в расчет среднего заработка для отпусков, больничных и других выплат.

Рекомендации по документальному оформлению:

- Зафиксировать причины простоя в приказе работодателя.

- Сохранить расчёты выплат по времени простоя отдельно от основных начислений.

- Обеспечить четкое разделение выплат по простою и по отработанному времени в бухгалтерских документах.

Исключение составляют случаи, когда простой компенсируется в рамках соглашений с работником на особых условиях. Тогда возможна корректировка расчетного периода, но это должно быть подтверждено документально.

Заработок за время временной нетрудоспособности

При расчёте среднего заработка для различных выплат (например, отпускных или компенсаций) учитываются лишь доходы, фактически полученные работником за период работы. Выплаты, полученные за время временной нетрудоспособности, к таковым не относятся и в расчет не включаются.

Оплата больничного листа производится за счёт средств Фонда социального страхования или работодателя, но не считается частью заработка, на основании которого рассчитывается средний доход. Соответственно, суммы пособий по временной нетрудоспособности исключаются из базы для расчёта среднего заработка.

Исключение составляют случаи, когда законодательством предусмотрена выплата дополнительного вознаграждения, напрямую связанного с фактической работой (например, сохранение среднего заработка в период временной нетрудоспособности по производственной травме). Такие выплаты учитываются в полном объёме.

Таким образом, в стандартной ситуации суммы, полученные в период временной нетрудоспособности, не учитываются при расчёте среднего заработка, поскольку не отражают трудовую деятельность и не относятся к заработной плате за выполненную работу.

Вознаграждения за выполнение внештатных обязанностей

При расчёте среднего заработка для выплаты отпускных, командировочных, выходного пособия и иных случаев, предусмотренных Трудовым кодексом РФ, не учитываются выплаты, не связанные с выполнением трудовых обязанностей в рамках должностных инструкций. К таким относятся вознаграждения за выполнение внештатных обязанностей.

Внештатные обязанности – это дополнительные поручения, не предусмотренные трудовым договором. Например, участие в комиссии по проверке знаний требований охраны труда, ведение противопожарной документации, организация мероприятий или выполнение обязанностей уполномоченного по охране труда.

Если такие поручения оформлены отдельным приказом и вознаграждение за них указано как стимулирующее или единовременное, оно не включается в расчёт среднего заработка. Основание – пункт 3 Положения, утверждённого Постановлением Правительства РФ № 922 от 24.12.2007.

Типичные примеры выплат, не подлежащих включению:

- Ежемесячные доплаты за ведение воинского учёта, если не являются частью должностных обязанностей;

- Разовые премии за участие в комиссии по спецоценке условий труда;

- Доплаты за организацию собраний или конкурсов вне рамок трудовой функции;

- Вознаграждение за участие в коллегиальных органах, созданных работодателем.

Если внештатные функции со временем становятся систематическими, работодатель вправе внести изменения в трудовой договор и должностную инструкцию. В таком случае оплата за эти обязанности становится частью основной работы и включается в расчёт среднего заработка.

Рекомендуется фиксировать внештатные поручения отдельными распоряжениями с чётким указанием их внепланового характера. Это исключит споры при проверках и поможет корректно оформить расчёты.

Вопрос-ответ:

Учитываются ли премии при расчёте среднего заработка?

Зависит от характера премии. Если премия предусмотрена системой оплаты труда и выплачивается регулярно (ежемесячно, ежеквартально), она включается в расчёт. Разовые выплаты, связанные с достижением конкретных результатов или решением руководства, не включаются. Например, премия к юбилею или по итогам года может быть исключена из расчёта.

Почему компенсация за неиспользованный отпуск не входит в средний заработок?

Компенсация за неиспользованный отпуск является выплатой при увольнении и не относится к оплате труда за фактически отработанное время. Она не отражает уровень текущего заработка и не влияет на выплаты за отпуск, командировки и другие случаи, где применяется средний заработок.

Включаются ли больничные в расчёт среднего заработка?

Периоды, когда сотрудник находился на больничном, исключаются из расчётного времени. Также сами выплаты по временной нетрудоспособности не включаются в состав среднего заработка. Это связано с тем, что такие суммы выплачиваются не работодателем, а из средств Фонда социального страхования, и не относятся к заработной плате.

Засчитывается ли материальная помощь?

Материальная помощь не включается в средний заработок. Это социальная выплата, не связанная с трудовой функцией работника. Даже если помощь выплачена по инициативе работодателя, она не учитывается, так как не входит в систему оплаты труда и не зависит от результатов работы.