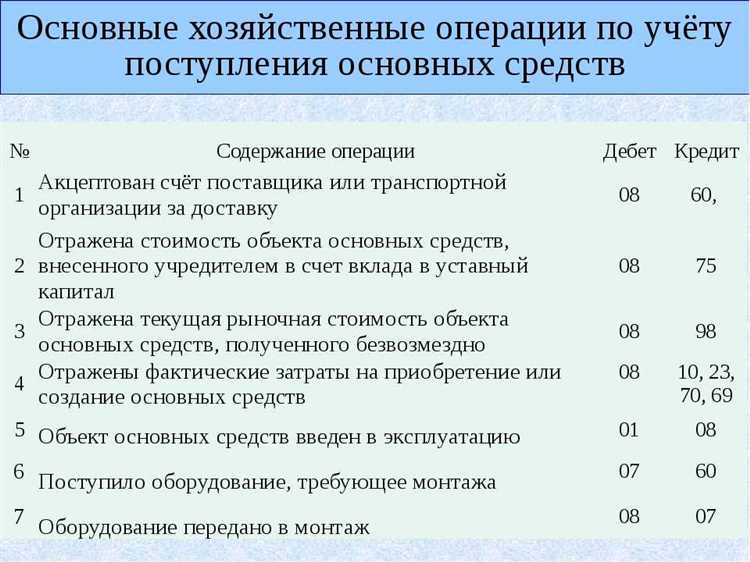

Заемные средства представляют собой обязательства компании перед внешними кредиторами, подлежащие возврату в установленный срок. Их учет напрямую влияет на структуру капитала, уровень финансовой устойчивости и общую платежеспособность организации. Точная классификация заемных средств необходима для корректного отражения их в бухгалтерской и управленческой отчетности, а также для анализа долговой нагрузки.

К основным видам заемных средств относят долгосрочные и краткосрочные кредиты и займы, выпущенные облигации, обязательства по финансовой аренде и задолженность перед поставщиками и подрядчиками, если она носит заемный характер. Также в состав могут входить векселя, предоставленные третьим лицам, и привлечённые средства под ценные бумаги.

Для целей внутреннего контроля и аудита важно разграничивать заемные средства по срокам, видам заимствования и источникам получения. Например, обязательства перед банками следует учитывать отдельно от коммерческих кредитов от контрагентов. Рекомендуется включать в состав заемных средств только те элементы, которые сопровождаются документально оформленными обязательствами и предполагают выплату процентов либо иного вознаграждения.

Практика финансового анализа требует включения в расчет заемных средств всех долговых инструментов, влияющих на долговую нагрузку и коэффициенты ликвидности. При этом важно не учитывать в составе заемных средств условные обязательства и обеспечительные обязательства без фактического получения ресурсов. Такой подход позволяет избежать искажений при анализе финансового состояния предприятия.

Какие обязательства признаются заемными средствами в бухгалтерском учете

В бухгалтерском учете заемными средствами признаются обязательства, возникающие в результате привлечения денежных ресурсов на условиях возвратности, срочности и платности. Основу составляют долгосрочные и краткосрочные кредиты и займы, полученные от банков, микрофинансовых организаций и других юридических или физических лиц.

Краткосрочные обязательства учитываются по счету 66 «Расчеты по краткосрочным кредитам и займам», если срок возврата средств составляет менее 12 месяцев. Примеры – овердрафты, займы на пополнение оборотного капитала, задолженность перед учредителями по возврату предоставленных средств.

Долгосрочные обязательства отражаются на счете 67 «Расчеты по долгосрочным кредитам и займам», если срок погашения превышает один год. Это могут быть инвестиционные кредиты, облигационные займы, лизинг с элементами займа при соответствующих условиях.

Обязательства по векселям, если они выданы в счет заемных операций, также входят в состав заемных средств. Их учет зависит от срока действия: краткосрочные включаются в текущие обязательства, долгосрочные – в состав долгосрочных.

Не признаются заемными средствами авансы, полученные от покупателей, обязательства по оплате труда, начисленные налоги и прочие расчеты, не связанные с привлечением внешнего финансирования.

Для корректного учета необходимо документальное подтверждение заемной операции: договор, график платежей, банковская выписка. Все изменения по обязательствам отражаются в учете на дату возникновения, пересмотра условий или погашения долга.

Отличие краткосрочных и долгосрочных заемных средств по составу

Краткосрочные заемные средства включают обязательства, подлежащие погашению в течение 12 месяцев после отчетной даты. Основу составляют:

1. Краткосрочные кредиты банков – оформляются на срок до года, часто используются для пополнения оборотного капитала или покрытия кассовых разрывов. Учитываются на счете 66 в бухгалтерском учете.

2. Займы от юридических и физических лиц, срок возврата по которым не превышает одного года. Включают в себя как обеспеченные, так и необеспеченные обязательства.

3. Проценты к уплате по краткосрочным кредитам и займам, начисленные, но не уплаченные на отчетную дату.

4. Обязательства по выплате лизинговых платежей, если срок действия договора лизинга менее 12 месяцев или ближайший платеж наступает в течение года.

Долгосрочные заемные средства – это обязательства с остаточным сроком погашения более 12 месяцев. Их состав отличается большей структурной сложностью:

1. Долгосрочные кредиты банков, привлекаемые для финансирования капитальных вложений, модернизации оборудования или приобретения недвижимости. Отражаются на счете 67.

2. Облигационные займы – выпуск корпоративных облигаций с фиксированным или переменным доходом, срок обращения которых превышает год. Характерны для крупных компаний.

3. Финансовый лизинг с длительным сроком действия – включается в состав заемных средств, если предполагает выкуп предмета лизинга и экономически эквивалентен долговому обязательству.

4. Займы от учредителей, оформленные с отсрочкой возврата более 12 месяцев. Важно учитывать, что в отдельных случаях такие обязательства могут быть квалифицированы как условные или зависимые, если отсутствуют формализованные условия возврата.

При формировании отчетности заемные средства группируются с учетом сроков погашения. Ключевым критерием классификации является не только календарный срок, но и наличие права кредитора требовать досрочного возврата. Внимание к деталям договоров позволяет корректно разграничить краткосрочные и долгосрочные составляющие, что критично для анализа финансовой устойчивости организации.

Как учитывать кредиты и займы в составе заемных средств

Кредиты и займы отражаются в составе заемных средств на счётах 66 «Расчёты по краткосрочным кредитам и займам» и 67 «Расчёты по долгосрочным кредитам и займам». Выбор счёта зависит от срока обязательств: до 12 месяцев – счёт 66, свыше 12 месяцев – счёт 67. При приближении срока погашения долгосрочного займа его сумма переводится со счёта 67 на счёт 66.

При получении займа или кредита организация отражает поступление денежных средств проводкой: Дт 51 (или 50) Кт 66 (или 67). Проценты по обязательствам учитываются обособленно: начисление процентов – Дт 91.2 или 26 (в зависимости от цели займа) Кт 66. По мере уплаты процентов оформляется: Дт 66 Кт 51.

Если заём получен от учредителя, то он также включается в состав заемных средств, несмотря на внутренний характер сделки. В этом случае особенно важно соблюдение условий, подтверждающих возвратность, платность и срочность. Без этого налоговые органы могут переквалифицировать сумму в вклад в капитал.

Займы в натуральной форме (например, материалы или оборудование) также подлежат отражению в составе заемных средств, если соблюдаются условия договора займа. В бухгалтерском учёте они отражаются по стоимости, определённой договором или рыночной цене.

На отчетную дату сумма обязательств по кредитам и займам включается в пассив баланса: краткосрочные – в раздел V, долгосрочные – в раздел IV. Отражение осуществляется по остаточной сумме долга, включая начисленные, но неуплаченные проценты.

При наличии курсовых разниц по займам в иностранной валюте они учитываются в составе прочих доходов или расходов. Переоценка осуществляется на каждую отчетную дату и при погашении обязательства.

Организация обязана раскрывать в пояснениях к бухгалтерской отчетности детализированную информацию о структуре заемных средств: вид обязательства, сумма, валюта, процентная ставка, срок погашения и наличие обеспечения.

Учитываются ли облигации и векселя в структуре заемных средств

Облигации и векселя признаются заемными средствами, если по своей экономической сути представляют собой обязательства по возврату привлеченных средств на условиях срочности, платности и возвратности. В бухгалтерском учете такие инструменты отражаются как финансовые обязательства, подлежащие погашению в установленный срок.

Облигации, выпущенные организацией, представляют собой долговые ценные бумаги и подтверждают обязательство эмитента вернуть инвесторам номинальную стоимость и выплатить процентный доход. Эти обязательства учитываются по текущей стоимости с последующей корректировкой на амортизацию дисконта или премии, если они возникли при размещении.

Векселя, выданные организацией, также относятся к заемным средствам, если оформлены на сумму долга с установленным сроком погашения. При этом векселя могут быть как процентными, так и беспроцентными, но независимо от этого отражаются в учете как краткосрочные или долгосрочные обязательства в зависимости от срока обращения.

Особое внимание следует уделять правовой форме и условиям выпуска таких инструментов. Если облигации или векселя эмитированы в рамках долгового финансирования, они подлежат включению в структуру заемных средств и подлежат раскрытию в отчетности как часть обязательств по привлеченным ресурсам.

Включаются ли проценты по займам и кредитам в состав заемных средств

Проценты по займам и кредитам не включаются в состав заемных средств как обязательства по основному долгу. Заемные средства отражают только сумму основного обязательства, подлежащего возврату в будущем.

Процентные платежи рассматриваются как расходы по обслуживанию долга и отражаются в бухгалтерском учете отдельно, в составе финансовых расходов. Они не увеличивают размер обязательства по займу или кредиту, за исключением случаев, когда проценты капитализируются.

В ряде случаев проценты могут быть включены в стоимость инвестиционного актива (например, строительства объекта), если выполняются условия, установленные ПБУ 15/2008 или МСФО (IAS) 23:

- заем получен специально для создания квалифицируемого актива;

- затраты по активу и начисление процентов начались одновременно;

- строительство или изготовление актива занимает значительное время.

В остальных ситуациях, проценты относятся на расходы отчетного периода и не формируют долг по заемным средствам. При анализе долговой нагрузки компании в расчет включается только сумма основного долга, без учета процентов, начисленных, но не уплаченных.

Если проценты просрочены и по ним возникла задолженность, она может быть классифицирована как прочее обязательство, но не как часть заемных средств.

Как отражаются заимствования от аффилированных лиц в составе заемных средств

Заимствования от аффилированных лиц включаются в состав заемных средств на основании договорных условий и фактической экономической сути операций. В бухгалтерском учете такие обязательства отражаются по первоначальной стоимости с учетом процентов, предусмотренных соглашением.

Для определения состава заемных средств важно проверить наличие формальных признаков займа: фиксированного срока возврата, суммы долга и условия уплаты процентов. Если договором предусмотрено погашение займа, он учитывается в обязательствах, даже при предоставлении отсрочек или изменении условий.

Особое внимание уделяется оценке рыночной ставки процента. Если ставка по займу от аффилированного лица существенно ниже рыночной, разницу необходимо раскрывать в примечаниях к отчетности, а при формировании финансовых показателей учитывать корректировки, обусловленные возможным безвозмездным предоставлением ресурсов.

В случае реструктуризации долга с аффилированными лицами условия отражаются в бухгалтерии согласно новым соглашениям, при этом предыдущие обязательства списываются, а новые – признаются на актуальных условиях.

Контроль и документальное оформление операций с аффилированными лицами критичны для корректного включения заимствований в состав заемных средств, обеспечения прозрачности и соответствия нормативным требованиям.

Вопрос-ответ:

Какие обязательства относятся к заемным средствам в бухгалтерском учете?

К заемным средствам относят обязательства, возникающие у организации при получении кредитов и займов от банков, других юридических лиц и физических лиц. Включают также привлеченные облигационные займы, кредиты, а также заимствования от аффилированных лиц, если они оформлены документально. Основной признак – наличие обязательства возврата суммы займа с возможной уплатой процентов.

Входит ли сумма начисленных, но не уплаченных процентов по займам в состав заемных средств?

Начисленные, но не выплаченные проценты по займам не относятся к основному долгу заемных средств, но учитываются как отдельное обязательство — кредиторская задолженность. В балансе они отражаются отдельно от основной суммы займа, поскольку не изменяют размер основного долга, а лишь представляют текущие расходы по обслуживанию долга.

Как учитываются заимствования от аффилированных лиц в составе заемных средств?

Заимствования от аффилированных лиц учитываются как заемные средства при наличии оформленных договоров займа или кредитного соглашения. Важно, чтобы такие операции отражались в учете с соблюдением требований рыночных условий, то есть процентные ставки и сроки должны быть сопоставимы с обычными коммерческими сделками. Если условия необоснованно льготные, это может повлиять на классификацию и налогообложение.

Учитываются ли в составе заемных средств векселя и облигации?

Облигации, выпущенные компанией для привлечения финансирования, входят в состав заемных средств, так как представляют долговое обязательство перед инвесторами. Векселя учитываются в составе заемных средств, если они являются обязательствами по займам и кредитам, то есть подтверждают долг. Если вексель выдан на безвозмездной основе или не связан с привлечением заемного капитала, он в состав заемных средств не входит.

Чем отличаются краткосрочные и долгосрочные заемные средства по составу?

Краткосрочные заемные средства – это обязательства с сроком погашения до одного года, включая краткосрочные кредиты, овердрафты и займы. Долгосрочные заемные средства предполагают срок возврата более одного года, сюда относятся долгосрочные банковские кредиты, облигационные займы и займы от других организаций на длительный срок. Разделение влияет на классификацию обязательств в бухгалтерском учете и отражается в отчетности.