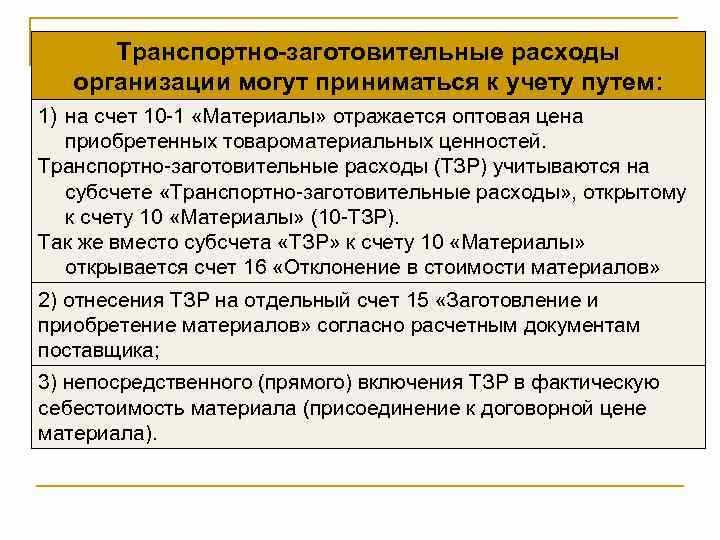

Учет транспортно заготовительных расходов (ТЗР) представляет собой ключевой аспект в работе бухгалтерии, особенно для компаний, осуществляющих перевозки и логистику товаров. Существуют различные подходы к учету этих расходов, и правильный выбор метода зависит от специфики деятельности организации и финансовой стратегии. Важно учитывать не только прямые затраты на транспортировку, но и косвенные расходы, такие как расходы на хранение, упаковку и погрузочно-разгрузочные работы.

Среди распространенных методов учета ТЗР можно выделить учет по статьям расходов и учет с использованием распределения затрат. В первом случае все расходы на транспортировку фиксируются на отдельной аналитической статье, что позволяет отслеживать затраты по каждому направлению и транспортному средству. Во втором случае расходы на транспортировку могут быть распределены между несколькими подразделениями или проектами, что способствует более точному учету затрат в зависимости от их назначения.

Рекомендуется при учете транспортных расходов тщательно следить за разделением затрат на прямые и косвенные, а также фиксировать дополнительные расходы, которые могут возникнуть в процессе транспортировки. Например, амортизация транспортных средств, расходы на ТО и ремонт автомобилей, а также страхование могут быть учтены как часть общей суммы ТЗР, что влияет на корректность формирования финансовых отчетов.

Для компаний с большим объемом перевозок, которые используют несколько транспортных средств или разных перевозчиков, оптимальным вариантом может быть внедрение системы учета затрат по перевозчикам. Этот подход позволяет анализировать эффективность работы различных перевозчиков и оптимизировать затраты на логистику. Важно также учитывать налоговые особенности учета таких расходов, чтобы избежать ошибок при расчете НДС и налога на прибыль.

Учет транспортных расходов на основании затрат по транспортировке

Прямые транспортные расходы – это те затраты, которые напрямую связаны с выполнением транспортных операций. Сюда относятся: оплата транспортных услуг, топливо, дорожные сборы, ремонт и техническое обслуживание транспортных средств. Эти расходы фиксируются на основе первичных документов, таких как товарно-транспортные накладные и акты выполненных работ. Правильное отражение прямых расходов помогает точно учитывать затраты на конкретную перевозку.

Косвенные расходы включают расходы, которые не зависят от количества и объема перевозок, но необходимы для функционирования транспортной инфраструктуры. К ним можно отнести амортизацию автопарка, аренду складов, зарплату административного персонала и другие операционные расходы. Эти расходы должны распределяться на основе заранее установленной методики, например, пропорционально объему перевозок или расстоянию, что позволит правильно учесть их в общей стоимости транспортировки.

Важным элементом учета является амортизация транспортных средств, которая рассчитывается исходя из стоимости транспорта и его срока службы. Амортизация может быть учтена как часть прямых расходов, если транспорт используется исключительно для перевозок, или как косвенные расходы, если транспорт используется для других нужд компании. Этот процесс позволяет более точно учесть износ транспортных средств и распределить его на все перевозки.

Для правильного учета транспортных расходов важно следить за налоговыми аспектами. Например, НДС на транспортные услуги может быть возмещен, если перевозка товаров непосредственно связана с производственным процессом. В таком случае компании имеют право уменьшить свои налоговые обязательства на сумму уплаченного НДС.

Регулярное обновление учетной политики и контроль за соблюдением налоговых норм позволяют минимизировать ошибки в расчетах и обеспечить корректность финансовой отчетности. Также важно использовать систему учета, которая интегрирует все затраты на транспортировку в единую структуру, что обеспечивает точность и эффективность учета транспортных расходов.

Методы распределения расходов на транспортировку между подразделениями

Распределение транспортно-заготовительных расходов между подразделениями осуществляется несколькими методами, позволяющими учитывать специфику деятельности и организационную структуру.

Первый метод – пропорциональный объемам перевозок. Расходы распределяются в зависимости от количества или массы груза, отгруженного каждым подразделением. Этот способ прост и эффективен при однородной продукции и стабильном транспортном потоке.

Второй метод – на основе доли себестоимости продукции каждого подразделения. Такой подход отражает реальное влияние транспортных расходов на себестоимость, особенно при разнотипных продуктах и различной стоимости перевозок.

Третий метод предполагает распределение затрат по фактическим транспортным документам, закрепляя расходы за подразделениями согласно конкретным накладным и счетам-фактурам. Это позволяет наиболее точно контролировать расходы и минимизировать искажения учета.

Четвертый метод – расчет по количеству транспортных рейсов или отправок. Здесь расходы делятся пропорционально числу рейсов, что оправдано при отдельной логистике для каждого подразделения.

Реже применяется комбинированный метод, совмещающий два и более критериев, например, объем и стоимость продукции, что повышает точность учета и позволяет адаптировать распределение под специфику предприятия.

Рекомендуется закреплять выбранный метод в учетной политике и регулярно проверять корректность распределения с помощью аналитических отчетов и контролирующих процедур.

Отражение транспортных расходов в учете при расчетах с контрагентами

Транспортные расходы, связанные с доставкой товаров и материалов, при расчетах с контрагентами учитываются исходя из условий договоров и специфики хозяйственной операции. Правильное отражение таких затрат обеспечивает корректное формирование себестоимости и правильное ведение расчетов.

Основные варианты отражения транспортных расходов в бухгалтерском учете при расчетах с контрагентами:

- Включение транспортных расходов в стоимость приобретения. Если договором предусмотрена поставка «под ключ», все затраты на транспортировку включаются в стоимость приобретенных товаров и учитываются на счете 41 или 10. Расходы отражаются по дебету счета учета запасов, кредит счета расчетов с поставщиком.

- Отдельное отражение транспортных расходов. В случаях, когда транспортные услуги оказываются отдельно и оплачиваются отдельно, расходы отражаются на счете 44 «Расходы на продажу» или 26 «Общехозяйственные расходы» в зависимости от характера затрат, с последующей оплатой поставщику транспортных услуг.

- Возмещение транспортных расходов контрагентом. Если договором предусмотрено, что покупатель возмещает транспортные расходы, то такие суммы учитываются как отдельные обязательства и отражаются на счете 62 «Расчеты с покупателями и заказчиками» с выделением

Особенности учета транспортных расходов для разных видов транспорта

При учете автомобильных транспортных расходов необходимо выделять затраты на топливо, амортизацию автотранспорта, оплату труда водителей и дорожные сборы. Расходы фиксируются на основании путевых листов, топливных накладных и счетов-фактур, с обязательным распределением по направлениям деятельности или номенклатуре продукции.

Железнодорожные перевозки учитываются через счета учета затрат на услуги перевозчиков. Важно корректно отразить тарифные ставки и дополнительные сборы, разделяя расходы по видам грузов и маршрутам для точного формирования себестоимости.

Воздушный транспорт характеризуется высокими ставками и дополнительными платами (топливные сборы, безопасность). Учет ведется на основании договоров и авианакладных с выделением затрат по проектам или клиентам, что требует строгого контроля и детального анализа.

Морские перевозки включают фрахт, портовые сборы и страхование грузов. Затраты отражаются на счетах учета расходов с разделением между собственными и подрядными транспортными услугами. Необходима детализация для правильного формирования себестоимости.

При использовании смешанных перевозок (интермодальных) расходы учитываются отдельно по каждому виду транспорта, с последующей консолидацией. Применяются аналитические счета для контроля и анализа затрат по видам транспорта, что позволяет оптимизировать расходы и повысить точность управленческого учета.

Для всех видов транспорта обязательным является наличие первичных документов и их своевременное оформление, а также регулярное сопоставление фактических расходов с плановыми показателями для контроля эффективности использования транспортных ресурсов.

Учет транспортных расходов при долгосрочных контрактах

- Формирование бюджета транспортных расходов основывается на анализе планируемых объемов поставок и тарифов перевозчиков на весь период действия контракта.

- Расходы учитываются на забалансовом счете 008 «Расходы будущих периодов» и постепенно списываются в себестоимость продукции или услуги по мере выполнения контрактных обязательств.

- При изменении условий перевозки или тарифов необходимо пересчитать оставшуюся сумму будущих расходов и скорректировать бухгалтерские записи.

- Учет авансовых платежей за транспортные услуги ведется отдельно с контролем их соотношения с фактическими затратами.

В бухгалтерии важно обеспечить прозрачность и документальное подтверждение расчетов транспортных расходов, включая договора с перевозчиками, акты выполненных услуг и транспортные накладные.

Рекомендуется применять методы пропорционального распределения затрат в зависимости от фактически выполненных этапов контракта, например, по количеству поставленных партий или объему перевезенного груза.

Применение нормативных затрат для учета транспортно заготовительных расходов

Нормативные затраты применяются для точного планирования и контроля транспортно заготовительных расходов. Установление нормативов базируется на анализе фактических затрат за предыдущие периоды с учетом специфики маршрутов, видов транспорта и грузов.

Для расчета нормативов учитываются основные компоненты: тарифы перевозчиков, стоимость топлива, амортизация транспортных средств, затраты на обслуживание и оплату труда водителей. Величина нормативных затрат корректируется с учетом сезонных факторов и изменений в тарифной политике.

В бухгалтерии нормативные затраты используются для автоматического распределения транспортных расходов на продукцию и подразделения. Это позволяет снизить влияние случайных колебаний фактических затрат и улучшить планирование себестоимости.

Применение нормативных затрат требует регулярного пересмотра и актуализации нормативов минимум раз в квартал. В случае значительных изменений в логистической цепочке или тарифах нормативы корректируются внепланово с подтверждением расчетной базы.

Для контроля точности нормативов проводится сравнение фактических расходов с нормативными, выявляются отклонения и причины их возникновения. Значительные отклонения требуют анализа и корректировки норм, что обеспечивает повышение прозрачности учета транспортно заготовительных затрат.

В учетной политике рекомендуется закрепить порядок разработки, утверждения и пересмотра нормативных затрат, а также ответственность за их ведение. Это способствует систематическому применению нормативов и улучшению качества управленческой информации.

Ошибки при учете транспортных расходов и пути их предотвращения

Частая ошибка – неправильное распределение транспортных расходов между статьями затрат. Например, включение транспортно-заготовительных расходов в прямые затраты вместо косвенных ведет к искажению себестоимости продукции. Для предотвращения требуется четкое разграничение расходов по назначению и закрепление порядка их учета в учетной политике.

Неполный учет фактических затрат на транспортировку возникает при отсутствии детального контроля над накладными и договорными документами. Для минимизации ошибок необходимо автоматизировать сбор данных и проводить регулярные сверки с первичной документацией.

Ошибки в расчетах нормативных затрат связаны с использованием устаревших норм и коэффициентов, что приводит к расхождениям между плановыми и фактическими расходами. Регулярный пересмотр и актуализация нормативов в зависимости от изменений тарифов и условий перевозок позволяет поддерживать учет в соответствии с реальностью.

Нарушения в оформлении документов при передаче транспортных расходов между подразделениями приводят к дублированию или потере затрат в учете. Для предотвращения важно регламентировать процесс оформления и утверждения внутренних документов, а также контролировать их своевременное оформление.

Отсутствие контроля по срокам и условиям оплаты транспортных услуг вызывает задержки и несогласованности в учете расчетов с контрагентами. Внедрение автоматизированных систем оплаты и согласования счетов позволяет избежать подобных ситуаций.

Некорректное отражение транспортных расходов в бухгалтерских счетах – частая причина проблем при проведении аудита и составлении отчетности. Для предотвращения рекомендуется разработать и внедрить четкие инструкции по отражению каждого вида транспортных затрат, согласованные с внутренним аудитом.

Вопрос-ответ:

Какие основные способы учета транспортно-заготовительных расходов применяются в бухгалтерии?

Транспортно-заготовительные расходы могут учитываться несколькими методами: прямым включением в себестоимость продукции, распределением по статьям затрат или отражением как отдельная статья расходов. Выбор зависит от учетной политики предприятия и специфики деятельности. Например, при прямом методе все расходы сразу относятся к себестоимости конкретных товаров, что облегчает контроль. При распределении расходы могут делиться пропорционально между различными подразделениями или видами продукции, что позволяет точнее оценивать эффективность каждого участка.

Как правильно документировать транспортные расходы, чтобы избежать ошибок в учете?

Для корректного отражения транспортных расходов необходимо иметь полный пакет документов: договоры с перевозчиками, акты выполненных работ, счета-фактуры и накладные. Важно своевременно регистрировать эти документы в бухгалтерской системе и проверять их на соответствие фактическим объемам перевозок. Ошибки часто возникают из-за недостаточной детализации или неправильного сопоставления документов с отчетным периодом. Ведение регистров учета и регулярная сверка с данными контрагентов помогают снизить риски и корректно отразить затраты в учете.

В каких случаях транспортно-заготовительные расходы учитываются как расходы будущих периодов?

Такая практика применяется, если расходы связаны с подготовкой производства или закупок, результаты которых будут реализованы в следующих отчетных периодах. Например, если доставка материалов осуществляется заранее и их использование планируется через некоторое время, расходы могут быть отнесены на счета активов с последующим списанием на себестоимость по мере расходования материалов. Это позволяет избежать искажения финансовых показателей текущего периода и соблюсти соответствие между затратами и полученными экономическими выгодами.

Какие ошибки наиболее часто встречаются при учете транспортных расходов и как их предотвратить?

Распространенные ошибки включают неверное распределение затрат между подразделениями, несвоевременное отражение расходов, отсутствие подтверждающих документов, а также неправильное отнесение транспортных услуг на счета. Для исключения таких ситуаций необходимо внедрять четкие процедуры контроля, использовать автоматизированные системы учета и регулярно проводить внутренние аудиты. Особое внимание следует уделять проверке соответствия данных в учетных регистрах фактическим операциям и договорным условиям.

Как учет транспортно-заготовительных расходов влияет на себестоимость продукции и финансовые результаты предприятия?

Транспортные затраты непосредственно увеличивают себестоимость продукции, что отражается на уровне валовой прибыли. Правильный учет этих расходов позволяет объективно оценить затраты на производство и реализацию, что важно для ценообразования и планирования бюджета. Неправильное распределение или скрытие таких расходов может привести к искажению финансовых данных, снижению прозрачности и затруднениям при принятии управленческих решений. Поэтому учет транспортно-заготовительных затрат должен быть точным и своевременным.

Какие методы учета транспортно заготовительных расходов применяются в бухгалтерии?

В бухгалтерской практике используются несколько подходов для отражения транспортно заготовительных расходов. Основные из них — прямое включение затрат в себестоимость продукции, распределение расходов между подразделениями или объектами учета, а также применение нормативного учета, когда расходы фиксируются на основе заранее утвержденных норм. Выбор метода зависит от особенностей предприятия, характера грузоперевозок и учетной политики компании.

Как правильно учитывать расходы на транспортировку при закупке материалов для производства?

Расходы на транспортировку материалов обычно относятся к затратам, связанным с приобретением сырья и комплектующих. В учете они могут отражаться как часть стоимости приобретенных товаров и включаться в себестоимость, если доставка напрямую связана с закупкой. Важно правильно оформить первичные документы и определить момент признания расходов, чтобы избежать ошибок в отчетности. Также некоторые организации выделяют эти затраты отдельно для последующего контроля и анализа эффективности логистики.