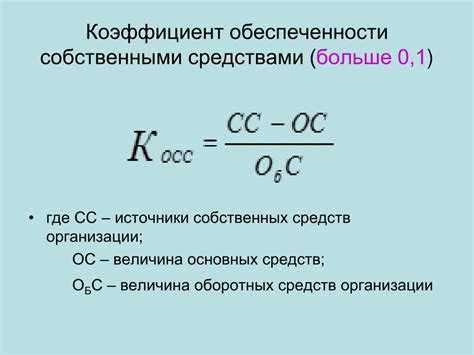

Коэффициент обеспеченности собственными оборотными средствами отражает долю текущих активов компании, финансируемых за счет собственных ресурсов. Его расчет позволяет оценить финансовую устойчивость и способность предприятия покрывать краткосрочные обязательства без привлечения внешних займов.

Для вычисления коэффициента необходимо разделить величину собственных оборотных средств на общую сумму оборотных активов. Собственные оборотные средства определяются как разница между собственным капиталом и внеоборотными активами. Значение коэффициента выше 0,1 считается минимально допустимым для стабильного функционирования.

Практические рекомендации включают регулярный мониторинг коэффициента, особенно при планировании инвестиций и кредитных операций. Значительное снижение показателя указывает на необходимость оптимизации структуры капитала и контроля над дебиторской задолженностью.

Что включают в расчет собственные оборотные средства

Для точного определения собственных оборотных средств необходимо учитывать следующие элементы:

- Собственный капитал – сумма уставного капитала, добавочного капитала, резервов и нераспределенной прибыли, за вычетом убытков.

- Внеоборотные активы – стоимость основных средств, нематериальных активов, долгосрочных финансовых вложений и других активов, используемых в производственной деятельности более одного года.

Расчет собственных оборотных средств производится по формуле:

Собственные оборотные средства = Собственный капитал – Внеоборотные активы

Рекомендуется учитывать следующие особенности:

- Если собственный капитал меньше стоимости внеоборотных активов, собственные оборотные средства будут отрицательными, что свидетельствует о недостаточной финансовой устойчивости.

- Для повышения точности анализа необходимо исключать из внеоборотных активов нематериальные активы и долгосрочные финансовые вложения, не влияющие на ликвидность.

- Следует использовать данные бухгалтерского баланса на одну дату, избегая смешения периодов.

Таким образом, собственные оборотные средства отражают реальный объем собственных ресурсов, направленных на финансирование оборотных активов, и являются ключевым показателем финансовой устойчивости предприятия.

Формула расчета коэффициента обеспеченности собственными оборотными средствами

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение величины собственных оборотных средств к общей величине оборотных средств предприятия.

Формула выглядит следующим образом: Коэффициент = СОС / ОС, где:

СОС – собственные оборотные средства, рассчитываемые как разница между текущими активами и текущими обязательствами, исключая заемные средства;

ОС – общая сумма оборотных средств, включающая все текущие активы предприятия.

Значение коэффициента показывает степень финансирования оборотных средств за счет собственных ресурсов. Рекомендуется поддерживать коэффициент не ниже 0,1–0,2 для обеспечения финансовой устойчивости.

При расчете необходимо учитывать точность данных баланса и исключать временные сдвиги в сроках оплаты, чтобы показатель отражал реальное состояние ликвидности.

Какие бухгалтерские показатели необходимы для расчета

Для вычисления коэффициента обеспеченности собственными оборотными средствами требуются данные из бухгалтерского баланса. В первую очередь необходимы значения по разделам «Оборотные активы» и «Краткосрочные обязательства». В состав оборотных активов входят денежные средства, дебиторская задолженность, запасы и прочие активы, которые предполагается использовать в течение одного года.

Также важен показатель «Собственные оборотные средства», который определяется как разница между собственным капиталом и внеоборотными активами. Собственный капитал включает уставный капитал, добавочный капитал, резервы и накопленную прибыль, за исключением временно вложенных внеоборотных активов.

Рекомендуется использовать данные из последней отчетной даты, чтобы коэффициент отражал текущую финансовую устойчивость компании. Для точности расчета стоит проверить корректность оценки запасов и дебиторской задолженности, так как завышенные показатели могут искажать результат.

Таким образом, ключевыми бухгалтерскими показателями для расчета являются: оборотные активы, собственный капитал, внеоборотные активы и краткосрочные обязательства. Их сопоставление дает основу для определения степени обеспеченности предприятия собственными оборотными средствами.

Особенности учета внеоборотных активов при расчете коэффициента

Внеоборотные активы не включаются в числитель при расчете коэффициента обеспеченности собственными оборотными средствами. Этот показатель отражает способность предприятия покрывать текущие обязательства за счет собственных ресурсов, поэтому учитываются исключительно оборотные активы и собственный капитал.

При оценке стоимости внеоборотных активов важно исключить их влияние из расчетов, так как они не участвуют в формировании оборотного капитала. В частности, здания, оборудование, нематериальные активы и долгосрочные финансовые вложения не должны включаться в расчеты.

Корректный учет внеоборотных активов обеспечивает точность коэффициента и предотвращает завышение обеспеченности собственными средствами. При наличии переоценки внеоборотных активов следует отделять результат переоценки от оборотных средств, чтобы избежать искажения показателя.

Рекомендуется использовать данные баланса, в котором внеоборотные активы выделены в отдельной группе, и при вычислении коэффициента их исключать из совокупных активов. Это повышает объективность анализа финансовой устойчивости предприятия.

Как интерпретировать полученное значение коэффициента

Коэффициент обеспеченности собственными оборотными средствами отражает долю собственных средств, используемых для финансирования оборотных активов. Значение выше 1 указывает на полное покрытие оборотных активов собственными средствами, что говорит о высокой финансовой устойчивости предприятия и низкой зависимости от заемных ресурсов.

Значения коэффициента в диапазоне от 0,5 до 1 свидетельствуют о частичном покрытии оборотных активов собственными средствами. Это может означать умеренную финансовую устойчивость, но при этом повышается риск ликвидности при ухудшении рыночной ситуации или росте задолженности.

Если коэффициент ниже 0,5, это сигнал о значительной зависимости предприятия от внешнего финансирования для поддержания оборотных активов. Такая ситуация требует анализа структуры задолженности и планирования мер по укреплению капитала.

Слишком высокий коэффициент (например, выше 1,5) может указывать на недостаточно эффективное использование собственного капитала, когда средства лежат в запасах или дебиторской задолженности без динамичного оборачивания.

При оценке значения важно учитывать специфику отрасли и тип бизнеса. Для торговых предприятий и производств нормативы могут различаться, поэтому следует сравнивать коэффициент с отраслевыми стандартами и историческими данными компании.

Для принятия управленческих решений рекомендуется отслеживать динамику коэффициента по периодам и анализировать его связь с другими финансовыми показателями, такими как коэффициент текущей ликвидности и структура заемного капитала.

Практические примеры расчета коэффициента для разных типов предприятий

Рассмотрим расчёт коэффициента обеспеченности собственными оборотными средствами (КОСОС) на примере трех предприятий с разной спецификой и масштабом деятельности.

-

Производственное предприятие

Собственные оборотные средства составляют 5 000 000 рублей, а оборотные активы – 12 000 000 рублей. Формула: КОСОС = СОС / ОА = 5 000 000 / 12 000 000 = 0,42.

Значение 0,42 свидетельствует о частичном покрытии оборотных активов собственными средствами, что обеспечивает некоторую финансовую устойчивость, но требует контроля за долгосрочной ликвидностью.

-

Торговая компания

Собственные оборотные средства равны 3 200 000 рублей, оборотные активы – 6 400 000 рублей. КОСОС = 3 200 000 / 6 400 000 = 0,5.

Коэффициент 0,5 указывает на сбалансированное финансирование оборотных активов, оптимальное для торговых предприятий с высокой оборачиваемостью запасов.

-

Сервисная компания

Собственные оборотные средства – 1 200 000 рублей, оборотные активы – 2 000 000 рублей. КОСОС = 1 200 000 / 2 000 000 = 0,6.

Более высокий коэффициент отражает меньшую зависимость от заемных средств, что характерно для компаний с низкими затратами на сырье и запас.

Рекомендации по применению результатов расчёта:

- Для производственных предприятий оптимально поддерживать КОСОС в диапазоне 0,4–0,6, что позволяет обеспечивать текущую деятельность и снижать риски ликвидности.

- Торговым компаниям стоит ориентироваться на коэффициент около 0,5, учитывая высокую оборачиваемость товаров и сезонные колебания.

- Сервисным организациям допустимо иметь коэффициент выше 0,6, что отражает минимальные потребности в запасах и более устойчивое финансовое положение.

Вопрос-ответ:

Что именно входит в понятие собственных оборотных средств при расчёте коэффициента?

Собственные оборотные средства — это часть оборотных активов, которая финансируется за счёт собственных источников компании. В расчёте учитываются такие статьи баланса, как денежные средства, дебиторская задолженность, запасы и иные оборотные активы за вычетом краткосрочных обязательств. Другими словами, это та часть текущих активов, которая не покрыта кредиторской задолженностью и отражает реальную финансовую устойчивость организации в рамках её оборотных средств.

Какова формула расчёта коэффициента обеспеченности собственными оборотными средствами?

Коэффициент рассчитывается как отношение собственных оборотных средств к общей величине оборотных средств компании. Формула выглядит следующим образом: К = (Собственные оборотные средства) / (Оборотные активы). Значение коэффициента показывает, какую часть оборотных активов предприятие финансирует своими ресурсами, а не заёмными. Для правильного расчёта необходимо корректно выделить состав каждой из этих статей в бухгалтерском балансе.

Какие факторы могут влиять на снижение коэффициента обеспеченности собственными оборотными средствами?

Снижение коэффициента может происходить при росте краткосрочных обязательств или сокращении собственных источников финансирования. Это может быть связано с увеличением кредиторской задолженности, использованием кредитов для покрытия текущих затрат или снижением накопленных прибылей. Также влияние оказывают изменения в структуре запасов и дебиторской задолженности, когда они финансируются за счёт заёмных средств. Падение коэффициента отражает повышение финансовых рисков и может свидетельствовать о зависимости предприятия от внешних источников средств.

Как интерпретировать полученное значение коэффициента для разных типов предприятий?

Значение коэффициента зависит от специфики отрасли и масштабов бизнеса. Для промышленных предприятий показатель около 0,5 и выше считается нормой, отражая устойчивое финансирование оборотных средств собственными ресурсами. В торговых организациях этот коэффициент часто ниже из-за высокого оборота и использования кредитов для закупок. Для стартапов и компаний на стадии роста низкое значение не всегда критично, если есть планы по увеличению собственного капитала. Анализ следует проводить с учётом отраслевых стандартов и динамики показателя во времени.