Переход на упрощённую систему налогообложения (УСН) возможен при соблюдении чётких законодательных критериев, установленных Налоговым кодексом РФ. Основным ограничением является максимальный годовой доход организации или предпринимателя, который не должен превышать 200 миллионов рублей на момент перехода.

Критерии численности сотрудников также играют важную роль: количество работников не должно превышать 130 человек. Это ограничение применяется к среднесписочной численности за последний отчетный период.

Кроме того, при переходе на УСН нельзя иметь доли участия в других организациях, применяющих общую систему налогообложения, или заниматься определёнными видами деятельности, запрещёнными для УСН, например, производством подакцизных товаров.

Для подачи заявления о переходе на УСН налогоплательщик должен сделать это не позднее 31 декабря года, предшествующего году применения УСН, либо в течение 30 дней с момента регистрации в качестве нового налогоплательщика.

При несоблюдении данных условий переход на упрощённую систему налогообложения невозможен, что приводит к применению общей системы с более сложной налоговой нагрузкой и отчётностью.

Ограничения по виду деятельности для применения УСН

УСН не применяется организациями и ИП, если основной вид деятельности входит в перечень запрещённых или ограниченных. К таким видам относятся:

- Банковская и финансовая деятельность (включая лизинг, факторинг и микрофинансирование);

- Страхование и перестрахование, в том числе пенсионное обеспечение и управление пенсионными фондами;

- Производство подакцизных товаров: алкоголь, табачные изделия, нефтепродукты, драгоценные металлы и камни;

- Деятельность в области добычи полезных ископаемых;

- Государственные и муниципальные учреждения;

- Деятельность, связанная с азартными играми и лотереями;

- Некоторые виды профессиональной деятельности, например, деятельность адвокатов, нотариусов, оценщиков, если они работают по договорам с использованием УСН, исключена;

- Деятельность, связанная с использованием объектов интеллектуальной собственности, если она не соответствует требованиям УСН;

- Торговля подакцизными товарами через розничные сети;

- Организация и проведение азартных игр.

При определении возможности применения УСН важно анализировать не только основной, но и сопутствующие виды деятельности. Если среди них присутствуют запрещённые виды, переход на упрощённую систему невозможен.

Рекомендуется заранее сверять коды ОКВЭД с актуальными ограничениями, так как список может меняться. Использование неверных кодов или несоответствие деятельности приведёт к отказу в применении УСН при регистрации или последующей проверке.

Максимальный годовой доход для перехода на УСН

Для возможности перейти на упрощённую систему налогообложения (УСН) законодательство РФ устанавливает чёткое ограничение по годовому доходу. На 2025 год этот порог составляет 200 миллионов рублей. Если доход организации или предпринимателя за предыдущий календарный год превысил эту сумму, применение УСН невозможно.

При расчёте учитываются все доходы, подтверждённые первичными документами, включая выручку от реализации товаров, работ и услуг, а также прочие доходы, не запрещённые для включения в УСН. Если организация планирует переходить на УСН с начала следующего года, важно контролировать уровень дохода именно за последний полный отчётный год.

Превышение лимита в течение года не даёт права остаться на УСН – переход возможен только при соблюдении требования о максимальном доходе по итогам предыдущего года. Исключение составляет начальный переход при регистрации нового бизнеса, когда лимит дохода может не учитываться первый календарный год.

Ниже приведены основные данные по лимиту дохода для перехода на УСН и сроки подачи уведомления:

| Показатель | Значение |

|---|---|

| Максимальный доход за предыдущий год | 200 000 000 рублей |

| Срок подачи заявления на переход | До 31 декабря текущего года |

| Период, за который учитывается доход | Предыдущий календарный год |

Контроль лимита дохода обязателен для корректного выбора налогового режима. Если доход организации или ИП приблизился к лимиту, рекомендуется вести оперативный учёт и при необходимости рассмотреть альтернативные системы налогообложения.

Требования к численности сотрудников при переходе на УСН

Для перехода на упрощённую систему налогообложения по состоянию на 2025 год установлен лимит численности сотрудников – не более 100 человек. При этом учитываются все сотрудники организации или индивидуального предпринимателя, включая временных и совместителей.

Численность определяется как среднее значение за последние 12 календарных месяцев, предшествующих году перехода на УСН. Если организация действует меньше года, расчет ведется за фактический период работы.

При превышении лимита в 100 сотрудников перейти на УСН нельзя. Исключение составляют ситуации, когда численность превысила предел уже в течение года после перехода – тогда налогоплательщик обязан вернуться на общую систему налогообложения с начала следующего календарного года.

При переходе с учётом численности важно вести точный кадровый учёт и своевременно анализировать численность персонала, чтобы избежать ошибок при подаче уведомления о переходе и последующих штрафных санкций.

Сроки подачи заявления на переход на УСН

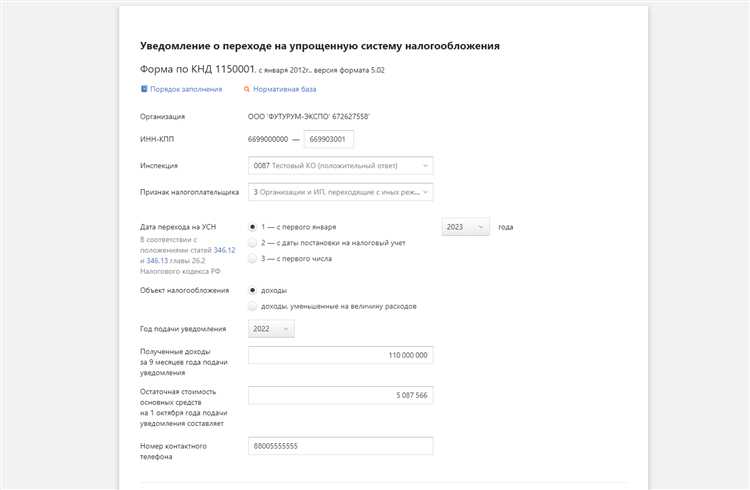

Для перехода на упрощённую систему налогообложения заявление по форме № 26.2-1 подаётся в налоговый орган не позднее 31 декабря года, предшествующего году перехода. При регистрации нового юридического лица или ИП УСН может быть выбрана сразу, заявление подаётся вместе с регистрационными документами.

Если переход на УСН осуществляется в течение года, заявление подаётся не позднее 30 календарных дней с момента возникновения права на применение УСН, например, при расширении деятельности или изменении численности сотрудников.

Заявление направляется по месту учёта организации или ИП. Превышение сроков подачи заявления приводит к отказу в переходе на УСН на соответствующий налоговый период.

Рекомендуется подать заявление в срок, чтобы налоговый орган успел внести изменения до начала нового налогового периода, иначе переход возможен только с следующего года.

Особенности перехода на УСН для новых организаций

Новые организации вправе выбрать упрощённую систему налогообложения с даты государственной регистрации, подав соответствующее заявление в налоговый орган по месту учёта.

Заявление на применение УСН подаётся не позднее 30 календарных дней с момента регистрации юридического лица или индивидуального предпринимателя.

Если заявление не подано вовремя, организация автоматически считается применяющей общую систему налогообложения в течение текущего налогового периода.

Для новых организаций обязательным условием является соблюдение лимитов по доходам и численности сотрудников, установленных для УСН, при этом проверка данных показателей начинается с первого полного календарного года деятельности.

Новым организациям рекомендуется учитывать особенности расчёта предельных значений дохода: для перехода на УСН в следующем году годовой доход не должен превышать 200 млн рублей, а среднесписочная численность – 100 человек.

В первые месяцы работы налогоплательщик может использовать упрощённую систему без необходимости подтверждения соответствия требованиям, однако при превышении установленных лимитов в течение года возможен перевод на общую систему с начала следующего налогового периода.

Для подачи заявления используется форма № 26.2-1 (для организаций) или № 26.2-2 (для ИП), подаётся в налоговый орган лично, через представителя, по почте или в электронном виде.

Отказ от УСН в первый год деятельности возможен при подаче уведомления не позднее 31 декабря, с переходом на общую систему с начала следующего года.

Налогооблагаемая база при выборе объекта налогообложения в УСН

При переходе на упрощённую систему налогообложения необходимо определить объект налогообложения. Законодательством предусмотрено два варианта:

- Доходы – налог рассчитывается как процент от общего дохода за налоговый период.

- Доходы минус расходы – налог начисляется на разницу между доходами и документально подтверждёнными расходами.

Для варианта «Доходы» ставка налога варьируется в пределах 6% – ставка устанавливается региональным законодательством. При выборе варианта «Доходы минус расходы» базовая ставка – 15%, но региональные власти могут снизить её до 5%.

Особенности формирования базы:

- Доходы учитываются в полном объёме, включая суммы авансов и платежей от контрагентов.

- Расходы принимаются только при наличии подтверждающих документов (договоры, счета, накладные).

- Расходы должны быть экономически обоснованы и связаны с деятельностью, облагаемой по УСН.

- Не учитываются расходы, запрещённые Налоговым кодексом (например, представительские расходы сверх лимита, штрафы, пени).

Выбор объекта налогообложения влияет на налоговую нагрузку и ведение учёта. Предпринимателям с высоким уровнем затрат выгоднее выбрать объект «доходы минус расходы», но учёт должен быть точным и прозрачным.

Для корректного перехода и дальнейшего ведения налогообложения необходимо заранее оценить структуру доходов и расходов, а также проконсультироваться с бухгалтером или налоговым консультантом.

Последствия отказа от общей системы налогообложения

Отказ от общей системы налогообложения (ОСН) и переход на упрощённую систему налогообложения (УСН) влечёт за собой ряд значимых последствий для организации или ИП.

Во-первых, с момента перехода перестают применяться правила и нормы по НДС, налогу на прибыль, налогу на имущество в рамках ОСН. Это освобождает налогоплательщика от ведения сложного налогового учёта и сдачи деклараций по этим налогам, сокращая административную нагрузку.

Во-вторых, при отказе от ОСН необходимо закрыть книги учёта и сдать окончательные отчёты по всем налогам ОСН за период до перехода. Налоговые обязательства, начисленные до перехода, должны быть полностью исполнены, включая уплату налогов и подачу всех регламентированных документов.

В-третьих, важно учитывать, что переход на УСН ограничивает максимальный годовой доход. Если доход превысит установленный лимит (на 2025 год – 264 млн рублей), организация будет автоматически выведена из УСН с переходом обратно на ОСН в следующем налоговом периоде.

Кроме того, при отказе от ОСН теряется право на возмещение НДС с входящих счетов-фактур. В результате все затраты с НДС становятся для компании фактически более затратными, что необходимо учитывать в ценообразовании и финансовом планировании.

Также, переход на УСН предусматривает выбор объекта налогообложения – «доходы» или «доходы минус расходы». Этот выбор влияет на налоговую базу и ставку, а значит требует тщательного анализа структуры расходов компании, чтобы оптимизировать налоговую нагрузку.

Рекомендуется заранее подготовить полный налоговый и бухгалтерский аудит для точного расчёта последствий отказа от ОСН и правильно оформить все переходные документы.

Порядок уведомления налоговых органов о переходе на УСН

Для перехода на упрощённую систему налогообложения необходимо подать заявление по форме № 26.2-1 в налоговый орган по месту регистрации. Заявление подаётся не позднее 31 декабря года, предшествующего переходу, если смена системы планируется с начала следующего календарного года.

Если организация или ИП зарегистрированы в течение текущего года, заявление подаётся в течение 30 календарных дней со дня государственной регистрации.

Заявление можно подать лично, через представителя по доверенности, направить почтой заказным письмом с описью вложения либо подать в электронной форме через личный кабинет налогоплательщика.

Отсутствие заявления в указанные сроки означает сохранение текущей системы налогообложения. Налоговые органы в этом случае не переводят автоматически на УСН.

При подаче заявления необходимо указать выбранный объект налогообложения: доходы либо доходы минус расходы. При несоблюдении формы или пропуске срока заявление отклоняется.

Рекомендуется сохранять подтверждение подачи заявления (квитанцию, почтовое уведомление или электронный документ) для возможных споров с налоговой.

Если переход осуществляется по инициативе налогового органа (например, при выходе из ограничений по доходам), уведомление не требуется, так как переход происходит автоматически.

Вопрос-ответ:

Какие критерии по максимальному доходу должны соблюдаться для перехода на упрощённую систему налогообложения?

Для перехода на УСН годовой доход организации или индивидуального предпринимателя не должен превышать 200 миллионов рублей за предшествующий календарный год. При расчёте учитываются все доходы, полученные от основной деятельности и других источников, если они облагаются налогами. Если этот лимит превышен, переход на УСН будет невозможен. При этом стоит учитывать, что доходы отражаются на основании бухгалтерских или налоговых документов, и налоговые органы могут запрашивать подтверждающие данные.

Какие ограничения по численности сотрудников существуют для применения упрощённой системы налогообложения?

Количество работников, включая совместителей и внешних совместителей, не должно превышать 100 человек в течение налогового периода. Если среднесписочная численность превысит этот порог, организация или предприниматель утратит право применять УСН с начала следующего календарного года. При этом в расчет берутся только сотрудники, официально оформленные и числящиеся на предприятии, а не подрядчики или фрилансеры.

Как правильно уведомить налоговые органы о переходе на упрощённую систему налогообложения?

Уведомление о переходе на УСН подаётся по месту регистрации налогоплательщика в налоговую инспекцию в виде заявления по форме № 26.2-1. Для новых организаций и предпринимателей заявление подаётся при регистрации, для уже действующих — не позднее 31 декабря года, предшествующего переходу. Если заявление подано позже, переход на УСН будет возможен только с начала следующего календарного года. При этом форма должна быть заполнена без ошибок и с подтверждающими документами при необходимости.

Какие виды деятельности запрещены для применения упрощённой системы налогообложения?

К деятельности, которая не допускается к применению УСН, относятся, например, банки и финансовые организации, производители подакцизных товаров, организации, занимающиеся добычей полезных ископаемых, страховые компании, а также управляющие компании и некоторые виды посреднической деятельности. Кроме того, предприятия, имеющие долю участия других юридических лиц в уставном капитале выше установленного лимита, также не могут применять упрощёнку. Перечень конкретных ограничений регулируется Налоговым кодексом и требует тщательной проверки перед переходом.

Можно ли перейти на упрощённую систему налогообложения в середине года?

Переход на УСН возможен только с начала нового календарного года. Если организация или предприниматель подали заявление о переходе после 31 декабря текущего года, применение УСН начнётся с 1 января следующего года. Исключения составляют новые организации, которые при регистрации могут сразу выбрать УСН. Для действующих компаний изменить систему налогообложения посреди года нельзя, за исключением случаев, предусмотренных законом, например, ликвидация или реорганизация.

Какие основные требования нужно выполнить, чтобы перейти на упрощённую систему налогообложения?

Для перехода на упрощённую систему налогообложения необходимо, чтобы организация или предприниматель соответствовали установленным ограничениям. В первую очередь, годовой доход не должен превышать определённого лимита, который установлен законодательством. Также численность сотрудников не должна превышать установленное количество. Помимо этого, вид деятельности должен подходить под перечень, разрешающий применение упрощёнки. Необходимо своевременно подать заявление в налоговые органы и соблюдать установленные сроки. Важно учитывать, что при нарушении данных условий переход может быть отклонён или отменён.