Учетная политика организации представляет собой комплекс правил и методов ведения бухгалтерского и налогового учета. Изменения в учетной политике могут потребоваться при внедрении новых норм законодательства, изменении организационно-хозяйственной деятельности или оптимизации учета. Правильное оформление таких изменений обеспечивает прозрачность и обоснованность финансовой отчетности.

Внесение изменений в учетную политику регулируется внутренними нормативными документами организации и должно соответствовать требованиям Федерального закона № 402-ФЗ «О бухгалтерском учете». Изменения оформляются приказом руководителя и подлежат отражению в бухгалтерском учете с начала отчетного периода, в котором они применяются.

Важно учитывать, что при изменении учетной политики необходимо документально обосновать причины и порядок внесения корректировок, а также обеспечить их отражение в примечаниях к годовой отчетности. Несоблюдение установленного порядка может привести к искажению финансовых данных и привлечению организации к ответственности.

Когда и по каким причинам возможны изменения в учетной политике

Организация вправе изменять учетную политику в случае необходимости перехода на иной способ учета, например, при изменении метода амортизации основных средств, порядка оценки запасов или порядка признания финансовых инструментов. При этом изменения должны соответствовать требованиям законодательства и обеспечивать достоверное отражение финансового состояния.

Также основанием для корректировок учетной политики служат внутренние управленческие решения, направленные на оптимизацию учета и отчетности, что должно быть документально оформлено и обосновано экономической целесообразностью.

Важно учитывать, что изменения не должны приводить к необоснованному искажению данных отчетности и должны применяться с соблюдением требований по раскрытию и срокам введения новых правил в учетной политике, определенных в ПБУ 1/2008 и налоговом законодательстве.

Процедура утверждения изменений на уровне организации

Первичный этап – подготовка проекта изменений с обоснованием необходимости корректировок, включающим ссылки на нормативные акты, изменения в учетной практике или особенности хозяйственной деятельности. Документ должен содержать конкретные формулировки новых или измененных положений учетной политики.

Проект направляется на рассмотрение ответственным подразделениям: бухгалтерии, юридической службе и контролирующим органам внутри организации. При необходимости – с привлечением внешних консультантов.

Рассмотрение проекта происходит в установленном регламентом порядке, включая сбор замечаний и предложений. Финальный вариант изменений утверждается путем издания приказа или распоряжения руководителя организации. Документ должен содержать дату вступления изменений в силу и перечень утвержденных положений.

После утверждения изменений ответственное лицо обязано обеспечить ознакомление всех заинтересованных подразделений с обновленной учетной политикой, а также при необходимости внести корректировки в систему внутреннего контроля и учетные регламенты.

Изменения в учетной политике подлежат обязательному документальному учету: ведется журнал регистрации изменений или соответствующая запись в учетной политике с указанием даты утверждения, номера приказа и ответственных лиц.

Документальное оформление и регистрация изменений в учетной политике

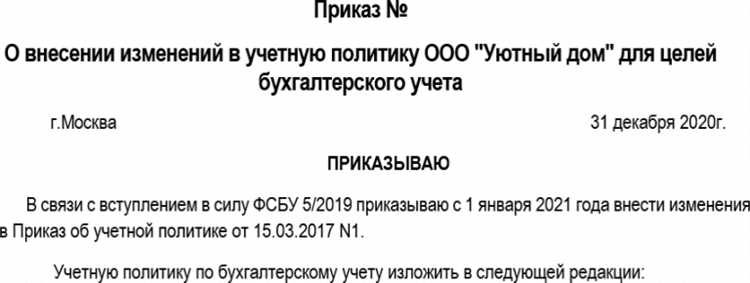

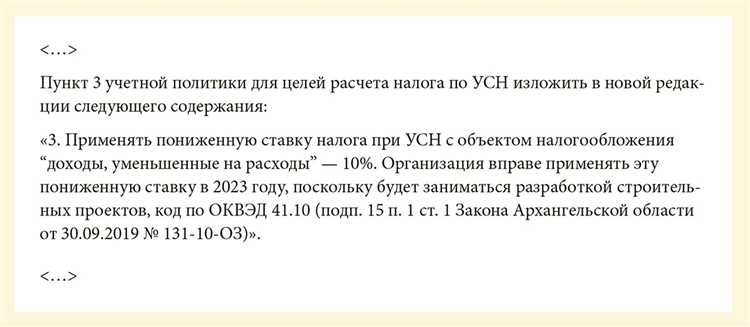

Все изменения в учетной политике должны быть зафиксированы в виде приказа (распоряжения) руководителя организации. В приказе указываются конкретные положения учетной политики, подлежащие изменению, с указанием новых формулировок и дат вступления в силу.

К приказу прилагается текст измененной редакции учетной политики либо отдельный документ с перечнем изменений. Приказ оформляется в соответствии с внутренними регламентами организации и подлежит регистрации в журнале учета приказов или в системе электронного документооборота.

Для юридической значимости изменения должны быть утверждены не позднее даты их применения в бухгалтерском учете, при этом рекомендуется хранить все документы, связанные с внесением изменений, не менее пяти лет.

Регистрация изменений осуществляется с присвоением уникального регистрационного номера и занесением даты утверждения. В учетной политике фиксируются ссылки на соответствующие приказы и даты их утверждения для прозрачности и контроля.

Если организация является налогоплательщиком, изменения учетной политики подлежат уведомлению налоговых органов в случаях, предусмотренных законодательством, с приложением копии приказа об утверждении изменений.

Для контроля соблюдения процедуры целесообразно вести отдельный реестр изменений учетной политики с указанием статуса их утверждения и исполнения.

Уведомление контролирующих органов о внесенных изменениях

Изменения в учетной политике организации подлежат обязательному уведомлению налоговых и иных контролирующих органов. Несоблюдение данного требования может привести к штрафным санкциям и дополнительным проверкам.

Порядок уведомления включает следующие этапы:

- Подготовка уведомления с указанием конкретных изменений, причин их внесения и даты вступления в силу.

- Формирование и подача уведомления в территориальный налоговый орган по месту регистрации организации.

- Соблюдение сроков подачи – уведомление должно быть направлено не позднее 30 календарных дней с момента утверждения изменений.

Форма уведомления может быть представлена в свободной форме или на основе типовых форм, утвержденных контролирующими органами. Рекомендуется приложить копии документов, подтверждающих утверждение изменений (протоколы, приказы и т.п.).

Подача уведомления возможна следующими способами:

- Через личный кабинет налогоплательщика на сайте ФНС РФ;

- Лично или через представителя в налоговую инспекцию;

- Почтовым отправлением с уведомлением о вручении.

После подачи уведомления необходимо сохранить подтверждающие документы (квитанции, электронные сообщения) во внутреннем архиве организации.

В случае внесения изменений, связанных с особенностями бухгалтерского учета по отдельным операциям или налогам, целесообразно дополнительно уведомлять соответствующие внебюджетные фонды и другие государственные органы.

Необходимость уведомления определяется в зависимости от характера и объема изменений, а также требований конкретных контролирующих органов. При сомнениях рекомендуется проконсультироваться с налоговым консультантом или юристом.

Особенности внесения изменений при смене руководства или собственника

При смене руководства или собственника организации процесс внесения изменений в учетную политику требует особого подхода. Основное внимание должно быть уделено обеспечению юридической и финансовой непрерывности работы предприятия, а также соблюдению требований законодательства.

Первым шагом является проверка действующей учетной политики на соответствие актуальным нормативным требованиям. Важно, чтобы изменения учитывали новые финансовые и налоговые условия, которые могут возникнуть в связи с передачей бизнеса. Это включает в себя адаптацию учета для новых видов деятельности или изменений в структуре собственности.

Следующий этап – составление документа, фиксирующего изменения. Он должен быть согласован с юридическим и финансовым отделами, а также утвержден новым руководством или собственником. Основными документами в этом процессе могут быть протоколы заседаний, решения акционеров или учредителей, а также изменения в учетной политике, отражающие новые внутренние и внешние условия.

- Анализ старой учетной политики. Необходимо выявить слабые места и несоответствия с действующими требованиями.

- Разработка и утверждение новых положений. Все изменения должны быть четко документированы, и их последствия должны быть ясны для всех заинтересованных сторон.

- Налоговые и юридические последствия. Каждое изменение должно учитывать налоговые и юридические риски, чтобы избежать штрафов и претензий со сторо

Ответственность за несоблюдение порядка внесения изменений

Несоблюдение установленных правил внесения изменений в учетную политику может повлечь за собой как внутренние, так и внешние последствия для организации. Основные виды ответственности, которые могут наступить за нарушение порядка, включают дисциплинарные, административные и финансовые санкции.

Первым шагом является установление дисциплинарной ответственности внутри организации. Если изменения в учетной политике не были оформлены должным образом или не были согласованы с соответствующими органами управления, то это может привести к наложению штрафов или взысканий на ответственных лиц. Работники, нарушившие процедуры, могут быть подвержены дисциплинарному взысканию вплоть до увольнения.

Административная ответственность выражается в виде штрафов, которые могут быть наложены на организацию за несоответствие установленным стандартам бухгалтерского учета. Несвоевременное уведомление контролирующих органов или отсутствие должного оформления изменений может привести к проверкам со стороны налоговых или финансовых инспекций.

Финансовые санкции чаще всего связаны с штрафами, начисляемыми за неправильное отражение изменений в учетной политике в бухгалтерских документах, что может повлечь за собой налоговые доначисления. Ошибки, выявленные в ходе проверки, могут привести к недоимке или к необходимости уплаты пени.

Для минимизации рисков важно соблюдать все этапы внесения изменений: от утверждения на уровне руководства до регистрации в соответствующих органах. Рекомендуется иметь в штате специалистов, способных оперативно реагировать на любые изменения в законодательных актах, чтобы избежать ненамеренных нарушений.

Вопрос-ответ:

Какие шаги необходимо предпринять для внесения изменений в учетную политику организации?

Для внесения изменений в учетную политику организация должна сначала провести анализ текущей политики и выявить необходимость изменений. Затем важно подготовить проект изменений и согласовать его с ключевыми подразделениями компании. После этого изменения утверждаются на уровне руководства, и при необходимости уведомляются контролирующие органы. Все изменения должны быть документально зафиксированы и зарегистрированы.

Как часто следует пересматривать учетную политику организации?

Учетную политику следует пересматривать при изменении существенных факторов, таких как изменение законодательства, финансовых условий или стратегии компании. Обычно пересмотр проводится не реже одного раза в год, но в случае изменений внешних условий, этот процесс может быть инициирован и чаще. Важно, чтобы изменения были своевременно учтены и отражены в учете.

Что делать, если обнаружены ошибки в учетной политике организации после ее утверждения?

Если после утверждения учетной политики выявлены ошибки, необходимо незамедлительно инициировать процесс внесения исправлений. Для этого требуется подготовить документацию, объясняющую причины ошибок, и предложить корректировки. После этого проект изменений должен быть согласован с руководством, и в случае необходимости уведомлены соответствующие контролирующие органы.

Какие последствия могут возникнуть, если организация не соблюдает порядок внесения изменений в учетную политику?

Несоблюдение порядка внесения изменений в учетную политику может привести к юридическим и финансовым последствиям. Ошибки в учете могут вызвать недостоверные данные в отчетности, что в свою очередь повлияет на налогообложение и репутацию компании. Также возможны штрафы со стороны контролирующих органов за нарушение нормативных актов или неправильное оформление документов.