Банковская сделка – это юридически оформленное действие, направленное на установление, изменение или прекращение обязательств между банком и другим лицом. В соответствии со статьёй 5 Федерального закона № 395-1 «О банках и банковской деятельности» к таким сделкам относятся только те, которые связаны с осуществлением банковских операций, предусмотренных законодательством.

Правовое значение имеет точное определение, какие сделки признаются банковскими. Это важно для регулирования лицензирования, соблюдения норм финансового контроля и применения мер ответственности. Например, операции по открытию и ведению банковских счетов, размещению денежных средств во вклады, предоставлению кредитов и инкассации денежных средств считаются банковскими только при условии, что они выполняются уполномоченной кредитной организацией.

Для предпринимателей и юридических лиц критично учитывать правовой статус сделки при взаимодействии с банками. Заключение договора, не входящего в перечень банковских операций, не требует лицензии и не наделяет стороны дополнительными правовыми гарантиями. Поэтому необходимо проверять соответствие каждой конкретной сделки установленному перечню, утверждённому Банком России и федеральным законом.

Нарушение правового режима банковской сделки может повлечь признание договора недействительным, привлечение к административной ответственности или блокировку операций. Это особенно актуально в условиях усиленного контроля за легализацией доходов и соблюдением валютного законодательства. Поэтому участникам финансового оборота рекомендуется заранее консультироваться с юристами и ориентироваться на актуальные разъяснения надзорных органов.

Кредитные договоры между банком и заёмщиком

Существенные условия кредитного договора включают сумму кредита, порядок и сроки возврата, процентную ставку, а также цели использования средств (если они указаны в договоре). Отсутствие любого из этих условий делает договор недействительным.

Для юридических лиц кредитование часто сопровождается дополнительными соглашениями о целевом использовании средств, поручительством или залогом. В случае с физическими лицами распространены потребительские и ипотечные кредиты, каждый из которых требует соблюдения отдельных законодательных требований – например, раскрытия полной стоимости кредита (ПСК) и информирования заёмщика о рисках.

Банк обязан провести проверку платёжеспособности клиента до заключения договора. Это включает анализ кредитной истории, источников дохода и текущей долговой нагрузки. При несоответствии параметров банк имеет право отказать в заключении договора без объяснения причин, что прямо указано в ст. 821 ГК РФ.

Все изменения условий кредитного договора должны быть оформлены в письменной форме и подписаны обеими сторонами. В одностороннем порядке банк может изменить условия только в строго определённых случаях, если это предусмотрено договором и не нарушает прав заёмщика, что подтверждено судебной практикой и разъяснениями Банка России.

В случае нарушения заёмщиком обязательств банк вправе потребовать досрочного возврата кредита, начислить неустойку и инициировать процедуру взыскания задолженности. Такие меры допустимы при наличии соответствующих условий в договоре и доказательств нарушения со стороны заёмщика.

Операции по открытию и ведению банковских счетов

Открытие и ведение банковских счетов регулируется нормами Гражданского кодекса РФ и Федерального закона «О банках и банковской деятельности». Эти действия входят в перечень операций, признаваемых банковскими по закону, и подлежат лицензированию.

Для открытия счета клиент предоставляет банку определённый набор документов. Состав пакета зависит от статуса клиента:

- для физических лиц – паспорт и заявление;

- для индивидуальных предпринимателей – паспорт, свидетельство о регистрации и ИНН;

- для юридических лиц – учредительные документы, свидетельства о регистрации и постановке на налоговый учёт, карточка с образцами подписей и печати.

Открытие счета оформляется договором банковского счёта. Банк присваивает уникальный номер счёта и фиксирует его в автоматизированной системе. С этого момента клиент вправе:

- осуществлять переводы и платежи;

- получать выписки и справки;

- вносить и снимать денежные средства;

- давать банку платёжные поручения и инкассовые документы.

Ведение счёта предполагает ежедневное сопровождение операций: контроль остатков, отражение зачислений, исполнение распоряжений клиента. Банк обязан обеспечивать сохранность средств, соблюдать режим банковской тайны и предоставлять доступ к информации по счёту в порядке, установленном законом.

При обнаружении признаков сомнительных операций банк вправе приостановить обслуживание и направить информацию в Росфинмониторинг. Это относится, в частности, к счетам с атипичной активностью или участием в схемах обналичивания.

Закрытие счёта производится на основании письменного заявления клиента или по инициативе банка при наличии оснований, указанных в договоре. Остаток средств возвращается клиенту или перечисляется по указанным реквизитам.

Для надёжной работы со счётом рекомендуется:

- регулярно запрашивать выписки и сверять их с собственной документацией;

- своевременно обновлять сведения о контактных данных и уполномоченных лицах;

- избегать операций с ненадёжными контрагентами, чтобы снизить риск блокировки;

- использовать защищённые каналы связи при дистанционном управлении счётом.

Операции по открытию и ведению счетов лежат в основе всех других видов банковских сделок и требуют строгого соблюдения нормативных требований.

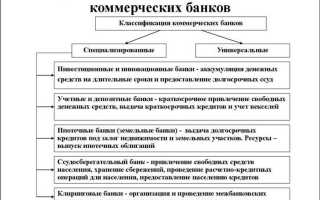

Сделки по размещению денежных средств во вклады

Вклады классифицируются по различным признакам: по сроку (до востребования, срочные), по валюте (в рублях или иностранной валюте), по возможности пополнения и частичного снятия. Существенное значение имеет и форма процентов – с капитализацией или без.

Банк, принимая вклад, обязуется вернуть вкладчику сумму депозита в полном объёме, а также начисленные проценты, в сроки, определённые договором. При нарушении условий возврата вкладов или процентов ответственность кредитной организации регулируется как общими нормами гражданского права, так и специальными нормами банковского законодательства.

Открытие вклада сопровождается документальным оформлением – подписанием договора банковского вклада. Документ должен содержать сумму, срок, процентную ставку, условия начисления и выплаты процентов, порядок досрочного расторжения, права и обязанности сторон.

Для физических лиц предусмотрена система обязательного страхования вкладов, реализуемая через Агентство по страхованию вкладов (АСВ). Согласно ФЗ №177-ФЗ, сумма страхового возмещения составляет до 1 400 000 рублей на одного вкладчика в одном банке.

Юридические лица вправе размещать временно свободные денежные средства на депозитах в пределах условий, предусмотренных их уставом и внутренними регламентами. При этом важно учитывать ограничения, установленные для организаций с государственным участием и бюджетных учреждений.

Для повышения надёжности сделок по размещению вкладов рекомендуется:

- Проверять наличие лицензии у банка через сайт ЦБ РФ;

- Изучать условия договора на предмет скрытых комиссий и возможности изменения процентной ставки;

- Уточнять включён ли банк в систему страхования вкладов.

Договоры банковского счёта с юридическими лицами

Договор банковского счёта между банком и юридическим лицом оформляется в письменной форме и регулируется положениями главы 45 Гражданского кодекса РФ. Он обеспечивает возможность осуществления расчетных, кассовых и иных операций, связанных с ведением хозяйственной деятельности компании. Открытие счёта предполагает присвоение уникального номера, регистрацию сведений о владельце, а также соблюдение требований «антиотмывочного» законодательства.

Банк обязан идентифицировать клиента, проверить правоспособность юридического лица и полномочия его представителей. Особое внимание уделяется наличию учредительных документов, приказов о назначении руководства и карточки с образцами подписей. Без этих элементов банк не вправе открывать счёт и проводить операции по нему.

Договор чётко определяет режим использования счёта: расчётный, валютный, текущий для специальных целей (например, для целей капитального ремонта или возврата НДС). Для каждой категории действуют отдельные нормативные требования. К примеру, валютные счета подчиняются нормам валютного контроля, а операции на них могут требовать дополнительных обоснований.

При заключении договора банк обязан установить перечень операций, которые могут осуществляться по счёту, включая приём и выдачу наличных, безналичные переводы, автоматическую оплату налогов и сборов. В случае блокировки счёта (например, по решению ФНС) банк информирует клиента в установленный срок и приостанавливает проведение операций до устранения оснований блокировки.

Прекращение договора возможно по инициативе клиента, при закрытии юридического лица или в случае систематических нарушений условий договора. Закон обязывает банк уведомить клиента о расторжении не менее чем за 60 дней, если иное не предусмотрено самим договором. Остаток средств возвращается на указанный клиентом счёт либо переводится в кассу по заявлению уполномоченного лица.

Сделки по переводу денежных средств и расчётам

Перевод денежных средств включает операции, при которых банк выступает посредником в перемещении денег между счетами клиентов или между клиентом и третьими лицами. Для юридических лиц особое значение имеет безналичный расчёт, осуществляемый в рамках платёжных систем, обеспечивающих прозрачность и контроль движений средств.

Основные требования к сделкам по переводу денег:

| Требование | Описание |

|---|---|

| Письменная форма договора | Обязательна для обеспечения доказательственной базы и фиксирования условий перевода |

| Идентификация участников | Проверка данных отправителя и получателя для предотвращения мошенничества |

| Срок исполнения | Четко установлен договором и нормативами, как правило, до следующего рабочего дня |

| Исполнение инструкций | Банк обязан строго выполнять распоряжения клиента без изменений и задержек |

Расчёты осуществляются по принципу взаимного зачисления средств на счета участников сделки с применением платёжных поручений, инкассо и аккредитивов. Важное значение имеет подтверждение факта проведения операции, которое фиксируется в банковских документах и электронных выписках.

Рекомендуется заключать отдельные договоры на расчётное обслуживание с учётом специфики деятельности клиента, включая особенности валютных операций, графики платежей и требования к отчётности. Также целесообразно предусмотреть ответственность сторон за нарушение сроков и порядок разрешения споров.

Выдача и обслуживание банковских гарантий

Выдача банковской гарантии требует проведения анализа платёжеспособности заявителя, оценки рисков и оформления гарантийного договора с чётко определёнными условиями: сумма, срок действия, основания для выплаты и порядок исполнения обязательств.

Обслуживание банковской гарантии включает мониторинг соблюдения клиентом условий сделки и своевременное информирование всех заинтересованных сторон о статусе гарантии. Важной частью обслуживания является контроль срока действия и своевременное продление или прекращение гарантии.

При наступлении гарантийного случая банк обязан исполнить обязательство в пределах согласованной суммы и сроков. В таких ситуациях законодательство требует строгого соблюдения процедур предъявления и проверки требований со стороны выгодоприобретателя.

Рекомендуется фиксировать все операции по гарантиям в учётных системах банка, что обеспечивает прозрачность и минимизирует риски ошибок или мошенничества. Контрольные механизмы должны предусматривать подтверждение полномочий лиц, подписывающих договор и документы по гарантии.

Выдача и обслуживание банковских гарантий регулируется нормами гражданского и банковского законодательства, что требует соблюдения правовых процедур при оформлении, исполнении и прекращении таких сделок.

Сделки с использованием аккредитивов и инкассо

Аккредитив и инкассо – формы расчетных сделок, регулируемые Гражданским кодексом и профильными банковскими нормативами. Они обеспечивают безопасность расчетов между участниками, минимизируя риски неоплаты или несвоевременного платежа.

Аккредитив представляет собой безусловное обязательство банка оплатить поставщику сумму при выполнении условий, прописанных в аккредитивном договоре и подтвержденных документами. Основные виды аккредитивов:

- отзывной и безотзывной;

- платежный и возвратный;

- твердой суммы и с определением условий оплаты;

- открытый и документарный.

Для реализации аккредитива стороны заключают тристоронний договор: заказчик, банк-эмитент и бенефициар (поставщик). Банк-эмитент несет ответственность за своевременную выплату при предоставлении документов, строго соответствующих условиям аккредитива.

Рекомендации по использованию аккредитивов:

- четко прописывать перечень документов и критерии их приемки;

- предусматривать сроки предоставления документов и срок действия аккредитива;

- следить за согласованностью условий между сторонами и банком;

- обеспечивать своевременное информирование всех участников сделки.

Инкассо – это банковская операция, при которой банк выступает посредником для получения денежных средств по предъявленным документам, не гарантируя оплату, а лишь осуществляя действия по поручению клиента. Инкассо бывает:

- чистым – передача только денежных средств без сопроводительных документов;

- документарным – передача денежных средств при предъявлении документов;

- импортным и экспортным – в зависимости от направления сделки.

Главное отличие инкассо от аккредитива – отсутствие безусловного обязательства банка производить оплату, что увеличивает риск неполучения денег для продавца.

Рекомендации при работе с инкассо:

- тщательный выбор контрагента с высокой платежеспособностью;

- подробное согласование порядка передачи и предъявления документов;

- контроль сроков исполнения инкассо и реагирование на задержки;

- использование инкассо в сделках с устоявшимися партнерскими отношениями.

Покупка и продажа иностранной валюты по поручению клиентов

Банковские сделки по покупке и продаже иностранной валюты осуществляются на основании письменных или электронных поручений клиентов – физических или юридических лиц. Такие операции регулируются валютным законодательством и внутренними регламентами банка, предусматривающими обязательную проверку личности клиента и источника средств.

Валютообменные сделки проводятся по курсам, установленным банком на момент исполнения поручения, с учётом спреда и комиссий, оговоренных в договоре банковского обслуживания. Для юридических лиц часто требуется предоставление сопроводительных документов, подтверждающих законность операции и цели использования валюты.

Срок исполнения поручения зависит от вида валюты, объёма сделки и текущей ликвидности рынка. Банки обязаны информировать клиента о факте исполнения и условиях проведения операции, а также обеспечивать сохранность и конфиденциальность данных.

При крупных или нестандартных операциях банки могут требовать дополнительное согласование и анализ рисков, что является частью политики соблюдения требований по противодействию отмыванию доходов и финансированию терроризма.

Рекомендации для клиентов включают предварительное уточнение курса и условий обмена, соблюдение установленных лимитов и предоставление полного пакета документов для ускорения процесса и минимизации рисков отказа или задержек.

Вопрос-ответ:

Какие сделки относятся к банковским по законодательству и почему их выделяют отдельно?

Банковскими признаются сделки, которые осуществляются банками в рамках их профессиональной деятельности и связаны с привлечением вкладов, размещением денежных средств, выдачей кредитов, расчетами и переводами, а также гарантиями и поручительствами. Закон выделяет такие сделки, поскольку они регулируются специальными нормами, обеспечивающими безопасность и прозрачность финансовых операций, а также защиту интересов вкладчиков и клиентов.

Какой порядок заключения сделок по покупке и продаже иностранной валюты банком на основании поручения клиента?

Банк действует строго в рамках поручения клиента, заключая сделки по покупке или продаже валюты по согласованному курсу и объему. При этом банк проверяет легальность происхождения средств, соблюдает правила валютного контроля и оформляет соответствующую документацию. Сделка фиксируется в бухгалтерском учете, а клиенту предоставляются подтверждающие документы о выполнении операции.

Чем отличаются сделки по аккредитивам от сделок по инкассо в банковской практике?

Аккредитив — это обязательство банка выплатить продавцу сумму по поставке товара после выполнения определённых условий, что гарантирует защиту интересов обеих сторон. Инкассо представляет собой поручение банка получить платеж или документы от покупателя и передать их продавцу, но без гарантии оплаты. Таким образом, аккредитив обеспечивает большую безопасность для продавца, а инкассо — более простую и менее затратную процедуру.

Какие особенности у сделок, связанных с выдачей и обслуживанием банковских гарантий?

При выдаче банковской гарантии банк берет на себя обязательство выплатить определённую сумму в случае неисполнения обязательств клиентом перед третьими лицами. Такие сделки требуют тщательной проверки финансового состояния клиента и оценки рисков. Обслуживание включает контроль соблюдения условий гарантии, своевременное информирование заинтересованных сторон и оформление отчетной документации. Гарантии применяются в основном для обеспечения контрактных обязательств.

Как закон регулирует сделки по переводу денежных средств через банк и какие требования предъявляются к таким операциям?

Закон устанавливает правила оформления и исполнения операций по переводу денежных средств, включая обязательное документальное подтверждение, соблюдение требований по идентификации клиентов и предотвращение отмывания денег. Банки обязаны обеспечивать точность и своевременность переводов, вести учёт и сохранять информацию о транзакциях в течение установленного срока. Также предусмотрены механизмы защиты прав участников таких сделок и ответственность за нарушения.

Какие категории сделок по закону считаются банковскими и почему это важно для деятельности банков?

К банковским сделкам по закону относятся операции, в ходе которых банк выступает в роли участника с характерными для банков функций и рисков. Среди таких сделок выделяют: размещение вкладов, выдачу кредитов, переводы денежных средств, операции с иностранной валютой, а также оформление гарантий и аккредитивов. Это разделение имеет значение, поскольку оно определяет правовой режим сделок, регулирует порядок заключения, исполнения и контроля, а также устанавливает требования к документам и отчетности банков. Понимание, какие именно операции признаются банковскими, помогает правильно применять нормы финансового законодательства и исключает юридические ошибки в практике.

В чем особенности сделок с использованием аккредитивов и как они отличаются от инкассо в банковской практике?

Сделки с аккредитивами предполагают, что банк берет на себя обязательство выплатить продавцу сумму сделки при условии предъявления комплекта документов, подтверждающих выполнение условий контракта. Это гарантирует безопасность расчетов для обеих сторон: продавец уверен в оплате, а покупатель — в поставке товара. Инкассо, в свою очередь, представляет собой посредническую операцию, при которой банк направляет платежные или товарные документы от продавца покупателю для оплаты или акцепта, но не несет самостоятельных обязательств по оплате. Основное отличие в том, что аккредитив создает самостоятельное обязательство банка, тогда как инкассо — это только способ передачи документов и требования оплаты. Такая разница влияет на степень риска и порядок исполнения сделок.