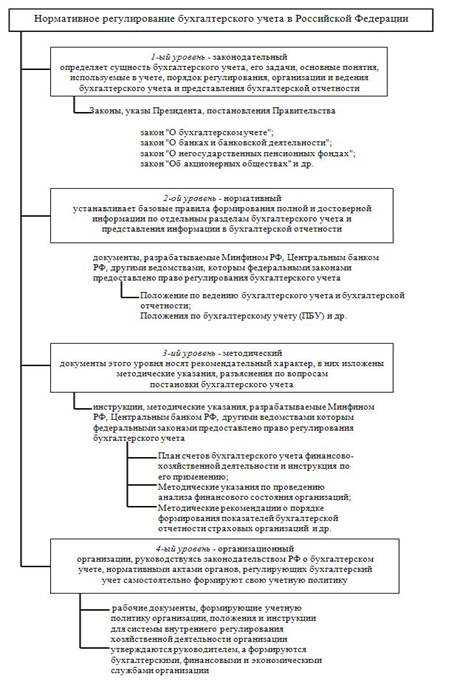

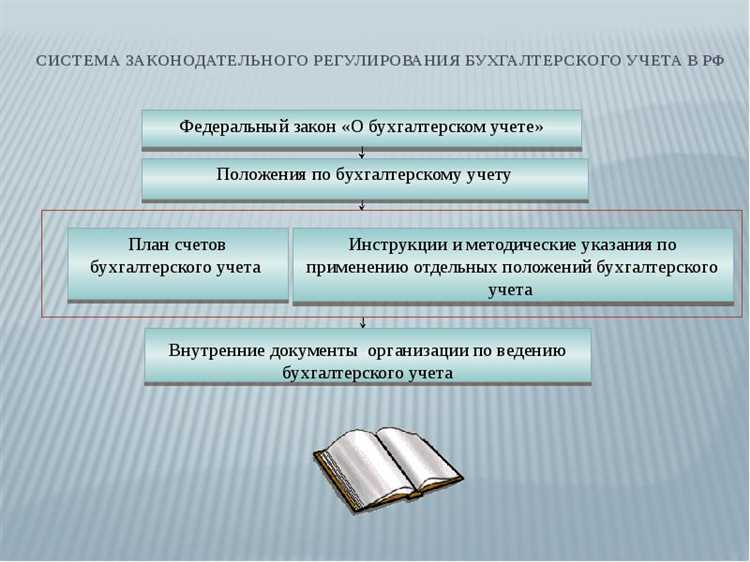

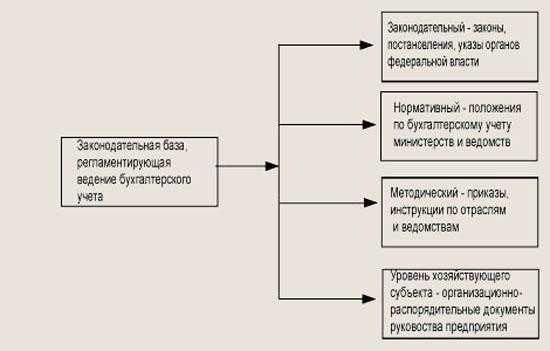

Система бухгалтерского учета в России опирается на строго определённую иерархию нормативных документов, которые регламентируют правила ведения учета, составления отчетности и порядок контроля. Эти документы подразделяются на несколько категорий в зависимости от уровня их юридической силы и источника издания. Четкое понимание структуры этих документов необходимо для корректного применения учетной политики, выбора подходящих методов учета и соответствия требованиям надзорных органов.

К основополагающим документам относится Федеральный закон № 402-ФЗ «О бухгалтерском учете», определяющий общие принципы, обязанности субъектов учета и требования к отчетности. Следующий уровень – национальные стандарты бухгалтерского учета (ФСБУ), утверждаемые Минфином РФ. Их применение обязательно для организаций, за исключением малых предприятий и бюджетных учреждений, для которых предусмотрены упрощенные нормы.

В дополнение к законам и стандартам, бухгалтерская практика регулируется приказами Минфина, письмами ФНС и рекомендациями Банка России, содержащими конкретные методические указания. Несмотря на менее формальный статус, эти документы активно используются на практике для трактовки сложных учетных ситуаций, особенно в части налогообложения и отчетности.

Организации также разрабатывают внутренние регламенты и учетную политику, основываясь на положениях внешних нормативных актов. Эти документы играют ключевую роль в систематизации учетных процедур, отражении индивидуальных особенностей деятельности и формировании достоверной отчетности. Учетная политика должна быть оформлена в письменной форме и утверждена приказом руководителя до начала нового отчетного года.

Нормативные акты, устанавливающие общие принципы ведения учета

Базу регулирования бухгалтерского учета в Российской Федерации формирует Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Он определяет ключевые понятия, цели учета, обязанности экономических субъектов, а также требования к документированию, отчетности и внутреннему контролю. Статья 8 закона закрепляет обязанность ведения учета в хронологическом и систематическом порядке, а также соблюдение требований достоверности и полноты отражения данных.

Положение по бухгалтерскому учету (ПБУ), утверждаемые Минфином России, конкретизируют принципы и подходы, установленные законом. Например, ПБУ 1/2008 «Учетная политика организации» обязывает юридические лица формировать учетную политику, отражающую способ ведения учета, используемые методы оценки и формы регистров. Эти документы обязательны к применению для всех организаций, за исключением определённых категорий, например, ИП и малых предприятий на упрощённой системе налогообложения.

Минфин также издаёт приказы и методические указания, в которых раскрываются процедуры отражения отдельных хозяйственных операций. Эти документы не только уточняют правовые нормы, но и обеспечивают единообразие практики бухгалтерского учета. К таким актам относятся Методические указания по инвентаризации имущества и обязательств (приказ Минфина № 49н от 13.06.1995) и методические рекомендации по составлению бухгалтерской отчетности.

Для организаций, обязанных применять международные стандарты, регламентирующими являются МСФО, утвержденные в установленном порядке. Их применение предусмотрено для публичных компаний, банков, страховых и иных финансовых организаций в соответствии с приказами Минфина и требованиями Центробанка России.

Выбор и соблюдение нормативных актов зависит от организационно-правовой формы, вида деятельности и уровня обязательности стандартов. Регулярная проверка актуальности нормативной базы – ключевой элемент системы внутреннего контроля, напрямую влияющий на достоверность отчетности и правовую защищенность организации.

Федеральные стандарты бухгалтерского учета и их применение на практике

Федеральные стандарты бухгалтерского учета (ФСБУ) разрабатываются Минфином России и утверждаются приказами. Они обязательны для применения всеми организациями, за исключением тех, кто использует упрощенные способы ведения учета. Стандарты регулируют порядок признания, оценки, отражения в отчетности и раскрытия информации по конкретным объектам учета.

С 2021 года начался активный переход от ПБУ к ФСБУ. Например, ФСБУ 5/2019 «Запасы» заменил ранее действующее ПБУ 5/01. В рамках нового стандарта изменился подход к определению состава запасов, обязательна оценка по справедливой стоимости в случае приобретения по номинальной цене, а также уточнены требования к формированию себестоимости.

Применение ФСБУ на практике требует пересмотра учетной политики организации. Для корректного внедрения новых правил необходимо предварительно оценить влияние на показатели отчетности, изменить учетные регистры, автоматизировать расчеты в учетной системе и организовать обучение персонала.

Например, ФСБУ 6/2020 «Основные средства» требует выделения компонентов объекта с разными сроками полезного использования. Это означает, что бухгалтер должен провести инвентаризацию активов, разделить их на отдельные компоненты и настроить учет амортизации по каждому элементу.

Некоторые стандарты, такие как ФСБУ 25/2018 «Бухгалтерский учет аренды», существенно повлияли на структуру баланса организаций. Арендаторы обязаны признавать права пользования активом и обязательства по аренде, что требует применения методов дисконтирования, расчета текущей стоимости платежей и отражения этих данных в балансе и отчете о финансовых результатах.

Игнорирование требований ФСБУ может привести к искажению отчетности и привлечению к административной ответственности. Поэтому организациям рекомендуется не откладывать адаптацию, активно взаимодействовать с аудиторами и использовать методические рекомендации Минфина и профсообществ для практической настройки учета в соответствии с новыми стандартами.

Документы Минфина России и их роль в регулировании учета

Министерство финансов Российской Федерации разрабатывает и утверждает ключевые документы, формирующие нормативную основу бухгалтерского учета. Центральное место занимают приказы Минфина, содержащие положения по учету, обязательные к применению организациями, за исключением тех, для кого установлены иные правила (например, кредитные организации).

Наиболее значимыми являются приказы об утверждении федеральных стандартов бухгалтерского учета (ФСБУ), методические указания по их применению, а также письма и разъяснения, которые дополняют и конкретизируют положения учетной политики. Например, приказ Минфина России от 31.12.2016 № 252н утвердил концепцию развития бухгалтерского учета в государственном секторе, что стало базой для реформы учета в бюджетных учреждениях.

Минфин также утверждает формы бухгалтерской отчетности, включая форму бухгалтерского баланса, отчета о финансовых результатах и приложения к ним. Последние изменения, внесенные приказом № 61н от 19.04.2019, отразили переход к цифровой отчетности и сближение с международными стандартами.

Организациям необходимо регулярно отслеживать новые приказы Минфина и внесенные изменения, так как они могут затрагивать учет доходов, расходов, активов и обязательств. Применение устаревших положений грозит искажением отчетности и штрафными санкциями при проверках.

Рекомендуется включать ссылки на актуальные приказы Минфина в учетную политику организации и обновлять внутренние регламенты с учетом нормативных изменений. Это особенно важно при внедрении новых ФСБУ, которые вступают в силу поэтапно (например, ФСБУ 5/2019 «Запасы» применяется с 2021 года).

Письма и разъяснения контролирующих органов как источник учетной политики

На практике письма Минфина особенно актуальны при трактовке положений федеральных стандартов бухгалтерского учета (ФСБУ), когда возникает неоднозначность. Например, в письме Минфина от 02.11.2021 № 07-01-10/86821 даны разъяснения по переходу на ФСБУ 25/2018 «Бухгалтерский учет аренды», что позволяет предприятиям корректно определить дату перехода и отразить обязательства по аренде в отчетности.

ФНС в своих письмах часто указывает порядок документального оформления операций, влияющих на налогооблагаемую базу, что также важно для бухгалтерского учета, так как учетная политика должна обеспечивать согласованность бухгалтерских и налоговых данных. Например, письмо ФНС от 27.01.2023 № БС-4-11/999@ содержит рекомендации по учету доходов ИП на УСН, отражаемых в регистрах бухгалтерского учета.

При формировании учетной политики рекомендуется ссылаться на конкретные письма контролирующих органов, если они применимы к виду деятельности организации. Это позволяет обосновать выбранные методы учета при проверках и снизить риски споров с инспекцией.

Важно фиксировать в учетной политике не только саму норму, но и источник – реквизиты письма или разъяснения, на основании которого она применяется. Это обеспечивает прозрачность учетных решений и повышает их защищенность в случае налогового или аудиторского контроля.

Внутренние положения организации по ведению бухгалтерского учета

Внутренние положения организации служат инструментом детализации учетной политики и регламентируют конкретные процедуры ведения бухгалтерского учета. Эти документы разрабатываются с учетом специфики деятельности, структуры, масштабов и информационных потребностей компании.

Наиболее распространённые виды внутренних положений включают:

- Положение об учетной политике организации;

- Регламент документооборота и сроки хранения первичных документов;

- Инструкция по инвентаризации имущества и обязательств;

- Порядок оценки материально-производственных запасов, незавершённого производства и готовой продукции;

- Регламент ведения аналитического учета по субсчетам и направлениям деятельности;

- Инструкция по распределению косвенных расходов и начислению амортизации;

- Положение о внутреннем контроле бухгалтерских операций.

Все положения должны быть утверждены приказом руководителя и доведены до сведения сотрудников бухгалтерии. Рекомендуется проводить пересмотр не реже одного раза в год, особенно при изменении законодательства, переходе на иные стандарты учета или реструктуризации предприятия.

Документы оформляются в письменной форме, подписываются главой бухгалтерской службы и хранятся в составе учетной политики. При аудиторской проверке они входят в перечень обязательной документации для представления.

Четко регламентированные внутренние положения позволяют:

- Обеспечить единообразие в ведении учета на всех уровнях;

- Упростить адаптацию новых сотрудников бухгалтерии;

- Минимизировать риски ошибок и нарушений;

- Повысить прозрачность учетных процедур для внешнего контроля;

- Своевременно реагировать на изменения правовой среды.

Разработка положений требует участия не только бухгалтерии, но и других функциональных подразделений: кадровой службы, ИТ-отдела, логистики и производственных отделов, если это необходимо для описания процессов, затрагивающих учет.

Методические указания и инструкции по отдельным операциям учета

Методические указания фиксируют пошаговые алгоритмы проведения конкретных бухгалтерских операций, обеспечивая единообразие учета и минимизацию ошибок. Их разработка основывается на требованиях нормативных актов и специфику деятельности организации.

Инструкции охватывают такие операции, как учет основных средств, нематериальных активов, расчет заработной платы, налогообложение, оформление хозяйственных договоров, ведение кассовых операций и инвентаризация.

В методических указаниях подробно прописываются правила документирования операций, порядок отражения в регистрах учета, а также критерии оценки и сроки проведения контрольных процедур.

Для учета основных средств инструкция содержит порядок первичной регистрации, порядок начисления амортизации и процедуры списания с баланса, что снижает риски налоговых проверок.

Инструкции по расчету заработной платы регламентируют начисление, удержания, порядок оформления отчетности по налогам и сборам, включая особенности работы с дистанционными сотрудниками и внешними совместителями.

При оформлении хозяйственных договоров методические указания рекомендуют обязательные реквизиты, способы корректировки и процедуры согласования изменений, что обеспечивает правовую защиту интересов компании.

Особое внимание уделяется кассовым операциям: инструкция определяет лимиты наличных расчетов, порядок ведения кассовой книги и требования к сохранности денежных средств.

Регулярное обновление методических указаний является обязательным с учетом изменений в законодательстве и учетной практике, что гарантирует актуальность и юридическую защищенность учета.

Реализация данных инструкций требует обязательного обучения персонала и контроля за соблюдением процедур, что повышает качество и достоверность бухгалтерской отчетности.

Документы профессиональных объединений бухгалтеров и аудиторов

Профессиональные объединения бухгалтеров и аудиторов выпускают нормативные и методические документы, направленные на совершенствование практики учета и аудита. К числу таких документов относятся стандарты, рекомендации и разъяснения, учитываемые при формировании учетной политики организаций.

Основные виды документов профессиональных объединений:

- Профессиональные стандарты бухгалтерского учета и аудита – регулируют методологию ведения учета и проведения аудиторских проверок, например, Стандарты аудиторской деятельности (САУ).

- Руководства и методические рекомендации – конкретизируют применение стандартов на практике, включая порядок оценки активов, формирование резервов и учет нестандартных операций.

- Разъяснения и консультации – официальные письма и ответы на типовые вопросы, которые помогают адаптировать учет к изменениям законодательства и рыночной ситуации.

- Этические кодексы и нормы поведения – устанавливают требования к профессиональной этике и ответственности бухгалтеров и аудиторов.

Использование таких документов обеспечивает:

- Систематизацию и стандартизацию учетных процедур;

- Повышение качества и достоверности бухгалтерской и аудиторской отчетности;

- Соответствие международным требованиям и стандартам;

- Улучшение взаимодействия с контролирующими и налоговыми органами;

- Минимизацию рисков ошибок и нарушений в учете.

Для эффективного регулирования бухгалтерского учета рекомендуется регулярно мониторить обновления документов профессиональных объединений, применять их в локальных нормативных актах и учитывать при разработке учетной политики предприятия.

Вопрос-ответ:

Какие основные виды документов регулируют бухгалтерский учет на уровне законодательства?

Ключевыми документами, регулирующими бухгалтерский учет на законодательном уровне, являются федеральные законы, такие как Федеральный закон «О бухгалтерском учете», а также Положение по бухгалтерскому учету (ПБУ), утверждаемые Минфином. Эти документы устанавливают общие принципы ведения учета, требования к составлению отчетности и правила отражения хозяйственных операций. Кроме того, в учетной практике важную роль играют стандарты бухгалтерского учета (например, ФСБУ), которые конкретизируют методы оценки и классификации учетных данных.

В чем разница между внутренними положениями организации и методическими указаниями по бухгалтерскому учету?

Внутренние положения организации — это локальные нормативные документы, которые определяют порядок ведения бухгалтерского учета, распределение обязанностей и ответственность сотрудников внутри конкретного предприятия. Методические указания, в свою очередь, разрабатываются на более высоком уровне — чаще всего отраслевыми объединениями или контролирующими органами — и содержат рекомендации по отражению отдельных видов хозяйственных операций или специфических ситуаций в учете. Таким образом, внутренние положения адаптируют общие требования под особенности конкретного предприятия, а методические указания помогают унифицировать подходы к учету.

Какая роль писем и разъяснений контролирующих органов в регулировании бухгалтерского учета?

Письма и разъяснения контролирующих органов, таких как налоговые инспекции и Министерство финансов, служат дополнительным источником информации для правильного отражения учетных операций и формирования отчетности. Они помогают устранить неясности в законодательстве, уточняют порядок применения норм и дают практические рекомендации. Несмотря на то, что они не имеют статуса нормативных актов, их учитывают при подготовке учетной политики и при проведении аудиторских проверок, чтобы избежать ошибок и претензий со стороны контролирующих структур.

Как документы профессиональных объединений бухгалтеров влияют на учетную практику?

Профессиональные объединения бухгалтеров и аудиторов выпускают стандарты, рекомендации и кодексы профессиональной этики, которые повышают качество ведения учета и аудита. Эти документы направлены на обеспечение единых подходов и стандартов в профессии, формируют профессиональные критерии и помогают специалистам ориентироваться в сложных ситуациях. Внедрение таких рекомендаций способствует повышению прозрачности отчетности и снижению рисков ошибок.

Какие особенности учета отражаются в методических указаниях по отдельным операциям?

Методические указания по отдельным операциям содержат детальные инструкции по учету специфических хозяйственных событий, таких как начисление амортизации, учет запасов, операции с иностранной валютой и т.д. Они регулируют порядок признания, оценки и документального оформления этих операций. В них прописываются практические правила и примеры, что облегчает правильное ведение учета и исключает спорные моменты. Такие указания позволяют унифицировать учетные процедуры, особенно в сложных и редко встречающихся случаях.

Какие основные категории документов регулируют бухгалтерский учет в организации?

Документы, регулирующие бухгалтерский учет, делятся на несколько ключевых групп. Первая — это нормативные акты, изданные государственными органами, которые устанавливают обязательные требования к ведению учета. Вторая группа включает внутренние документы компании: учетную политику, инструкции, регламенты и положения, которые конкретизируют применение норм в рамках конкретного хозяйственного субъекта. Третья категория — методические рекомендации и стандарты, разработанные профессиональными сообществами и специализированными органами, которые помогают применять нормы на практике и обеспечивают единообразие подходов в учете. Наконец, существуют письма и разъяснения контролирующих структур, которые уточняют толкование и применение отдельных норм.

Какую роль играют внутренние документы компании в системе регулирования бухгалтерского учета?

Внутренние документы организации выступают инструментом адаптации общих требований законодательства к особенностям деятельности конкретного предприятия. Они определяют порядок ведения учета, распределение ответственности между сотрудниками, правила оформления первичных документов и отражения операций в учетных регистрах. Важным элементом является учетная политика, в которой фиксируются выбранные методы и принципы учета, что обеспечивает системность и последовательность. Такие документы не только упрощают повседневную работу бухгалтерии, но и служат основанием для контроля и аудита, способствуя прозрачности и достоверности финансовой информации.