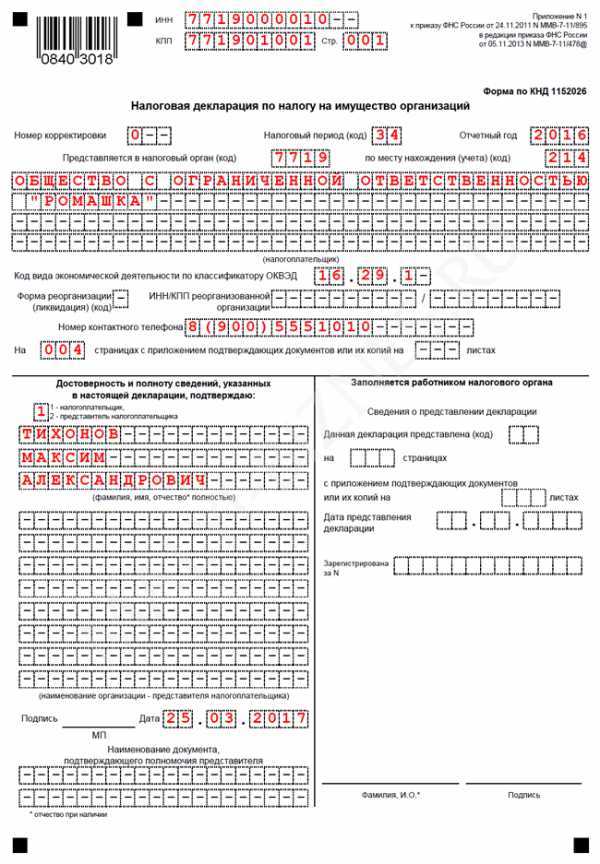

Налоговая декларация по налогу на имущество организаций обязательна к представлению юридическими лицами, обладающими на праве собственности объектами недвижимости, признаваемыми объектами налогообложения. При этом не имеет значения, используется имущество в коммерческой деятельности или нет – важен сам факт наличия зарегистрированного права собственности на недвижимость.

Декларация подается в налоговые органы по месту нахождения каждого объекта имущества. Например, если здание находится в другом регионе, декларацию необходимо подать в инспекцию того региона. Формат отчетности установлен Приказом ФНС России от 31.03.2021 № ЕД-7-21/301@, и подача осуществляется в электронной форме через ТКС или личный кабинет на сайте ФНС.

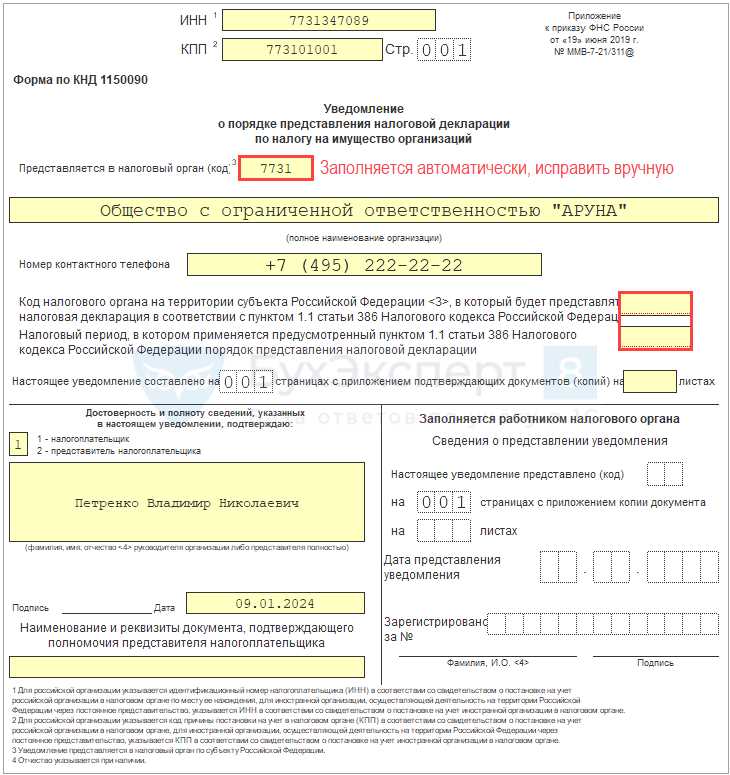

Сдавать декларацию обязаны только налогоплательщики, у которых налог рассчитывается исходя из среднегодовой стоимости имущества. Если налог по объекту исчисляется по кадастровой стоимости, то вместо декларации сдается расчет по авансовым платежам. Это правило особенно актуально для субъектов, владеющих офисными, торговыми или административными зданиями в крупных городах, где применяется кадастровый метод оценки.

Организации, не имеющие объектов, подлежащих налогообложению, освобождаются от обязанности сдавать декларацию. Однако если в течение отчетного периода имущество было принято на баланс, то отчетность за соответствующий период становится обязательной. Также важно учитывать региональные особенности законодательства, так как субъекты РФ вправе вводить налоговые льготы и изменять порядок расчета налога.

Какие организации обязаны подавать декларацию по налогу на имущество

Обязанность по представлению декларации по налогу на имущество организаций установлена для юридических лиц, признаваемых плательщиками налога в соответствии со статьёй 373 Налогового кодекса РФ. При этом необходимо учитывать форму учета имущества и специфику его налогообложения.

- Организации, на балансе которых имеется недвижимое имущество, облагаемое по кадастровой стоимости, подают декларацию в отношении каждого объекта, расположенного в субъекте РФ, где установлен такой порядок налогообложения.

- Организации, применяющие общий режим налогообложения и владеющие объектами недвижимости, не освобождёнными от налога, обязаны подавать декларации ежегодно, даже при отсутствии налоговой базы (например, если объекты не используются или временно не эксплуатируются).

- Организации, владеющие имуществом по праву хозяйственного ведения или оперативного управления, также подают декларацию, даже если имущество числится на балансе учредителя или иного юрлица.

- Компании, использующие объекты недвижимости на основании договоров аренды, не подают декларацию, если они не являются налогоплательщиками в отношении таких объектов (например, в случае аренды от физических лиц).

Исключение составляют:

- Организации, применяющие упрощённую систему налогообложения (УСН), но только в отношении имущества, не облагаемого по кадастровой стоимости.

- Компании, находящиеся на ЕНВД или патентной системе, если имущество не подпадает под обложение в рамках общего порядка.

Налоговая декларация подаётся в налоговый орган по месту нахождения объектов налогообложения, если имущество облагается по кадастровой стоимости, или по месту регистрации организации – в иных случаях. Декларация представляется ежегодно, не позднее 30 марта года, следующего за отчётным периодом.

Обязаны ли ИП сдавать декларацию по налогу на имущество

Индивидуальные предприниматели обязаны представлять декларацию по налогу на имущество только в случаях, когда объект налогообложения учитывается на балансе как основное средство. Это возможно, если ИП ведет учет в соответствии с нормами бухгалтерского учета, что характерно для работы на общей системе налогообложения.

Если предприниматель применяет упрощённую систему налогообложения (УСН), патент или ЕНВД (до его отмены), и имущество не используется в предпринимательской деятельности, подавать декларацию не требуется. Однако если имущество облагается по кадастровой стоимости, обязанность по уплате налога сохраняется, но декларация также не подается – расчет налога выполняется налоговым органом.

Налоговая декларация обязательна, если ИП является владельцем нежилого помещения (офиса, склада и пр.), включенного в региональный перечень объектов, облагаемых по кадастровой стоимости, но в этом случае отчетность также формируется налоговой службой, и самостоятельная подача не требуется.

Таким образом, обязанность по сдаче декларации у ИП возникает только при соблюдении двух условий: ведение учета основных средств и использование общей системы налогообложения. В остальных случаях уплата налога осуществляется без подачи отчетности.

Когда физические лица подают декларацию по налогу на имущество

Физические лица, как правило, не подают декларации по налогу на имущество, поскольку налог исчисляется налоговыми органами на основании данных из Росреестра и направляется в виде уведомления. Однако есть исключения, когда возникает обязанность самостоятельно представить декларацию.

Обязанность подачи декларации по налогу на имущество у физического лица возникает, если имущество используется в предпринимательской деятельности без образования юридического лица, а объект учета не поставлен на кадастровый учет. В этом случае налогоплательщик обязан исчислить налог самостоятельно и представить декларацию в налоговый орган по месту нахождения объекта.

Срок подачи декларации – не позднее 30 апреля года, следующего за отчетным. Например, за 2024 год декларация подается до 30 апреля 2025 года.

Также необходимость подачи декларации может возникнуть, если выявлены расхождения в данных об объекте имущества, влияющие на расчет налога (например, неправильная площадь, статус использования). В этом случае налоговая может потребовать уточненные сведения через подачу декларации.

При передаче объекта недвижимости в совместную долевую собственность и его использовании в коммерческих целях одним из сособственников, последний обязан представить декларацию на свою долю, если она используется в предпринимательской деятельности.

В каких случаях декларация не подается

Декларация по налогу на имущество не представляется физическими лицами, так как расчет налога и его уплата осуществляются на основании уведомления, формируемого налоговым органом. Исключение – случаи применения физлицами спецрежимов с наличием объектов, облагаемых по кадастровой стоимости, но такие ситуации крайне редки.

Юридические лица освобождаются от подачи декларации, если имущество не признается объектом налогообложения. Это может быть движимое имущество, принятое на учет после 1 января 2013 года, за исключением отдельных категорий, установленных региональным законодательством. Освобождение действует только при наличии соответствующего нормативного акта субъекта РФ.

Не подают декларации организации, у которых отсутствуют облагаемые налогом объекты на территории субъекта, где зарегистрировано юрлицо. При этом важно, чтобы и обособленных подразделений, обладающих таким имуществом, также не было.

Кроме того, декларация не требуется, если организация использует только имущество, облагаемое по среднегодовой стоимости, но при этом регион полностью освободил такую категорию от налогообложения в рамках предоставленных ему полномочий.

Нужно ли сдавать декларацию при использовании льготы

Использование налоговой льготы не освобождает организацию или ИП от обязанности представлять декларацию по налогу на имущество, если объект налогообложения подлежит учету в составе декларации. Даже если налог к уплате отсутствует в связи с применением льготы, налогоплательщик должен отчитаться в установленном порядке.

Исключение предусмотрено только для случаев, когда в отношении всех объектов имущества применяются необлагаемые режимы или установлена полная льгота по закону субъекта РФ, и это имущество не включается в налоговую базу. В такой ситуации декларация не подается, так как отсутствует обязанность по исчислению налога.

Важно учитывать, что для применения льготы требуется надлежащее документальное подтверждение и, как правило, отражение сведений в декларации с указанием используемой льготы. Факт льготы фиксируется в специальном разделе декларации, а в случае автоматического предоставления (например, по пенсионному статусу) – на основании сведений из ФНС или ПФР.

Если налогоплательщик самостоятельно заявляет льготу, но не подает декларацию, налоговый орган может не признать право на освобождение от налога. Поэтому во всех спорных или переходных ситуациях рекомендуется подавать декларацию с нулевыми показателями и указанием применяемой льготы.

Физические лица декларацию по налогу на имущество не подают вообще, вне зависимости от наличия льгот – расчет производится налоговым органом.

Как определить необходимость подачи декларации при наличии объектов в разных регионах

Налогоплательщик обязан подавать декларацию по налогу на имущество по каждому региону, где у него зарегистрированы объекты имущества. Если недвижимость или иные налогооблагаемые объекты находятся в нескольких субъектах Российской Федерации, декларация подается отдельно в налоговые органы каждого из этих регионов.

Для определения необходимости подачи декларации в конкретном регионе нужно учитывать наличие объектов, учитываемых в составе имущества, облагаемого налогом на имущество организаций или физических лиц. В случае если на момент отчетного периода в регионе отсутствуют объекты, подлежащие налогообложению, декларация не подается.

Подача декларации должна соответствовать требованиям регионального законодательства, однако порядок и сроки сдачи деклараций для каждого региона едины и регламентированы Налоговым кодексом РФ. Необходимо учитывать, что налоговая база рассчитывается отдельно по каждому региону с применением местных ставок.

Для организаций важно вести учет объектов по месту их учета, включая разделение объектов по юридическому адресу и фактическому расположению имущества. Физическим лицам следует проверять наличие зарегистрированной недвижимости в разных регионах и подавать декларации в соответствующие налоговые инспекции.

При обнаружении объектов в новых регионах необходимо своевременно встать на учет в налоговом органе этого региона и подать декларацию в установленные сроки, чтобы избежать штрафных санкций за непредставление отчетности.

Какие сведения должны быть указаны в декларации

- Информация о налогоплательщике: полное ФИО (для физических лиц) или полное наименование и ИНН (для организаций).

- Период, за который подается декларация, с указанием календарного года.

- Перечень объектов имущества, подлежащих налогообложению, с точным описанием каждого объекта:

- вид имущества (квартира, дом, гараж, нежилое помещение и т.п.);

- адрес или местонахождение объекта;

- кадастровый номер, если он присвоен;

- дата приобретения и дата выбытия (если применимо).

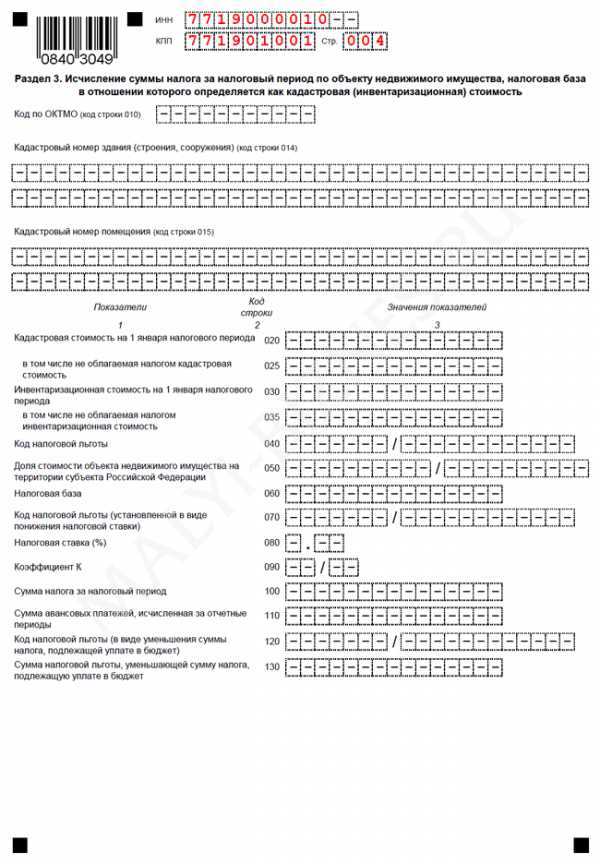

- Кадастровая стоимость каждого объекта, определённая на дату налогового периода, если налог исчисляется исходя из кадастровой стоимости.

- Информация о праве собственности или ином праве на объект (собственник, долевая собственность, аренда и т.д.).

- Основания для льгот или освобождений от налога, если таковые имеются, с указанием соответствующих нормативных актов и документов.

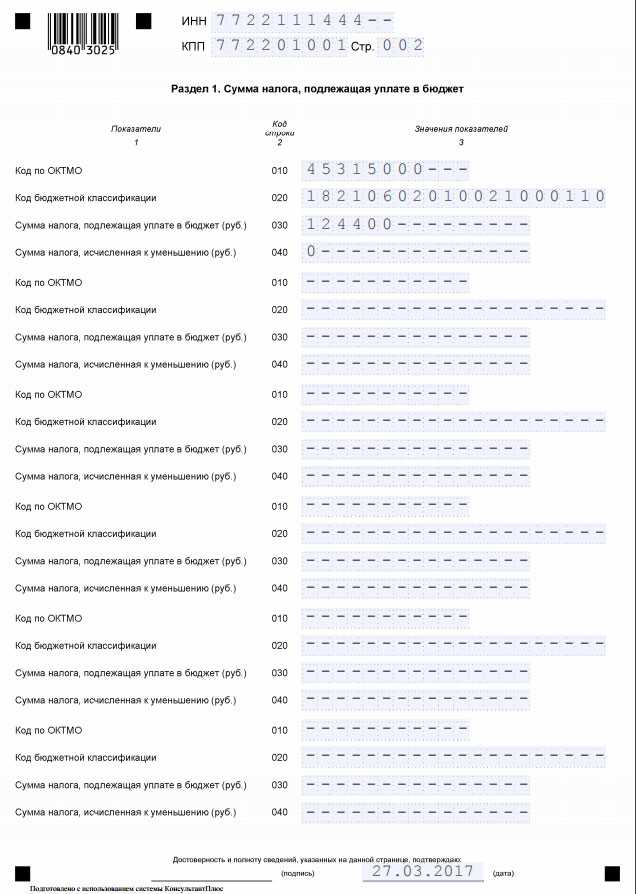

- Расчет налогооблагаемой базы и сумма налога к уплате по каждому объекту.

- Сведения о налоговых вычетах, если они применяются.

- Дата и подпись налогоплательщика или его представителя.

Декларация должна содержать только актуальные и подтвержденные документы сведения. Ошибки в кадастровых номерах или несоответствие фактических данных могут привести к отказу в приеме декларации или дополнительным проверкам.

Сроки подачи декларации и последствия за несдачу

Декларация по налогу на имущество подается в налоговый орган по месту учета не позднее 30 марта года, следующего за отчетным. Для организаций, ведущих деятельность в нескольких регионах, декларации подаются отдельно по каждому региону.

Если имущество появилось у налогоплательщика в течение года, декларация подается до 30 марта следующего года, но при этом налоговые обязательства возникают с момента владения объектом.

За несвоевременную подачу декларации предусмотрена административная ответственность: штраф составляет 5% от суммы налога, подлежащей уплате, за каждый полный или неполный месяц просрочки, но не менее 1 000 рублей и не более 30% от суммы налога, а также не менее 30 000 рублей при существенных нарушениях.

При неподаче декларации налоговый орган вправе рассчитать налог исходя из имеющейся у него информации, что часто приводит к завышению налоговой базы.

Рекомендуется сохранять копии поданных документов и подтверждения отправки декларации во избежание споров с налоговой инспекцией.

Вопрос-ответ:

Кто обязан подавать декларацию по налогу на имущество физических лиц?

Декларацию по налогу на имущество должны сдавать граждане, которые владеют объектами недвижимости и не состоят на налоговом учёте у налогового органа по данным о таких объектах. Также декларация подаётся, если имущество находится в собственности менее года или если налоговый орган запросил подтверждающие документы. Если же сведения о недвижимости уже есть у налоговой, а налог исчислен правильно, то подавать декларацию не требуется.

Какие объекты недвижимости подлежат отражению в декларации по налогу на имущество?

В декларации указываются жилые дома, квартиры, комнаты, садовые домики, гаражи, нежилые здания и сооружения, а также земельные участки, если они облагаются налогом. При этом учитываются объекты, находящиеся в собственности на отчетную дату, включая долевую. Обязательно отражаются объекты, которые налогоплательщик приобрёл, продал или получил в наследство в течение года.

Какие сроки подачи декларации по налогу на имущество установлены для физических лиц?

Декларация подаётся ежегодно в налоговый орган по месту регистрации недвижимости или места жительства собственника. Срок — до 30 апреля года, следующего за отчётным. Например, за 2024 год декларацию необходимо подать не позднее 30 апреля 2025 года. Если пропустить срок, возможны штрафные санкции.

Что грозит, если не подать декларацию по налогу на имущество вовремя?

Несвоевременная подача декларации может повлечь за собой штраф — 20% от суммы неуплаченного налога, но не менее 1000 рублей. Кроме того, налоговый орган вправе начислить пени за каждый день просрочки. В случае систематических нарушений возможны более серьёзные меры вплоть до судебного взыскания.

Может ли налоговый орган самостоятельно рассчитать налог без подачи декларации?

Да, если у налоговой есть все необходимые сведения об объекте недвижимости, он может рассчитать налог и направить уведомление собственнику. Однако если информация неполная или возникли изменения, например, приобретение нового имущества, налогоплательщик обязан подать декларацию, чтобы избежать ошибок и недоразумений.