Структура государственного бюджета базируется на четком разграничении финансовых категорий, каждая из которых выполняет строго определённую функцию в системе управления государственными ресурсами. Эти категории формируют основу бюджетной классификации и позволяют обеспечивать прозрачность распределения и использования средств.

Доходы бюджета включают налоги, сборы, пошлины и иные поступления, регулируемые налоговым и бюджетным законодательством. В 2024 году, например, доля налоговых доходов в федеральном бюджете России составила более 70%, а основную нагрузку по-прежнему несёт налог на добавленную стоимость. Точная детализация доходных статей необходима для прогнозирования и корректировки фискальной политики.

Расходы бюджета систематизируются по функциональной и экономической классификациям. Они охватывают финансирование национальной обороны, здравоохранения, образования, инфраструктурных проектов и социальной политики. Оптимизация расходных обязательств требует приоритизации направлений, где мультипликативный эффект наиболее высок. Например, инвестиции в капитальное строительство дают долгосрочную отдачу в форме налоговых поступлений и занятости.

Дефицит или профицит бюджета определяется как разница между доходами и расходами. Устойчивый дефицит требует привлечения заимствований, в том числе за счёт выпуска государственных облигаций. Важно учитывать не только объём, но и стоимость обслуживания долга: по данным Минфина, на 2024 год расходы на обслуживание государственного долга составили около 1,7 трлн рублей, что требует строгого контроля фискальных рисков.

Эффективное управление бюджетом возможно лишь при постоянном мониторинге межбюджетных трансфертов, резервных фондов и возвратных средств. Это позволяет регионам адаптироваться к экономическим вызовам и избежать кассовых разрывов. Формирование сбалансированной структуры финансовых категорий способствует не только финансовой устойчивости, но и стратегическому развитию государства.

Доходные статьи бюджета: классификация и источники поступлений

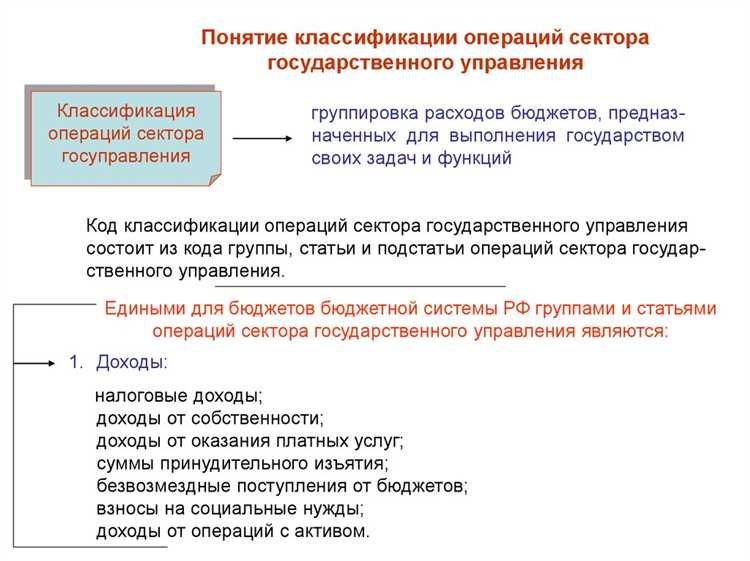

Доходы государственного бюджета подразделяются на налоговые, неналоговые и безвозмездные поступления. Эта классификация закреплена в Бюджетном кодексе и служит основой для построения доходной части бюджетов всех уровней.

Налоговые доходы формируют основную часть бюджета. В федеральный бюджет поступают, в частности, налог на прибыль организаций, акцизы на подакцизные товары, НДС на товары, ввезённые в Россию, и налог на добычу полезных ископаемых. В бюджеты субъектов РФ зачисляются налог на доходы физических лиц, транспортный и имущественный налоги. Местные бюджеты пополняются за счёт земельного налога и налога на имущество физических лиц.

Неналоговые доходы включают поступления от использования государственного имущества (например, арендные платежи), штрафы, санкции, а также доходы от платных услуг, оказываемых государственными учреждениями. Кроме того, сюда относятся дивиденды по акциям, находящимся в государственной собственности.

Безвозмездные поступления охватывают трансферты от других уровней бюджета, субсидии, субвенции и дотации. Эти средства не связаны с обязательствами их возврата и перераспределяются в рамках межбюджетной политики для выравнивания бюджетной обеспеченности регионов и муниципалитетов.

При формировании доходной части бюджета рекомендуется проводить детальный анализ устойчивости и регулярности поступлений. Особое внимание следует уделять соотношению между налоговыми и неналоговыми источниками, а также оценке зависимости бюджета от трансфертов, особенно в регионах с низким уровнем собственных доходов.

Расходные обязательства: основные группы и направления финансирования

Расходные обязательства государства представляют собой установленные законом или договором требования к бюджету по финансированию конкретных нужд. Эти обязательства определяют структуру и приоритеты бюджетных расходов, формируя устойчивую основу для реализации государственных функций.

Ключевыми группами расходных обязательств являются: социальные выплаты, обеспечение функционирования органов власти, оборона и безопасность, государственные инвестиции и обслуживание государственного долга. Каждая из этих категорий требует строго регламентированного подхода к планированию и исполнению бюджетных ассигнований.

Наибольший удельный вес в расходной части бюджета занимают социальные обязательства. К ним относятся пенсии, пособия, субсидии и иные меры социальной поддержки. Например, расходы на пенсионное обеспечение стабильно превышают 25% общего объема федерального бюджета РФ, что обусловлено как численностью получателей, так и обязательствами, закреплёнными на законодательном уровне.

Существенные средства направляются на финансирование системы здравоохранения и образования. Эти расходы обеспечивают доступность базовых государственных услуг, включая заработную плату работникам, закупку оборудования, реализацию национальных программ. Приоритетность этих направлений определяется демографической нагрузкой и задачами повышения качества человеческого капитала.

Отдельную категорию составляют капитальные вложения – строительство и модернизация объектов инфраструктуры. Здесь акцент делается на софинансирование региональных и отраслевых проектов, в частности в сферах транспорта, энергетики и цифровизации. Эффективность таких расходов оценивается через прирост валового регионального продукта и мультипликативный эффект.

Финансирование обороны и правоохранительной деятельности осуществляется в рамках стратегических планов и программ. Расходы в данной области имеют приоритетный статус и подлежат ограниченному разглашению. Их исполнение отслеживается в привязке к национальной безопасности и геополитическим вызовам.

Обслуживание государственного долга включает выплаты по внутренним и внешним заимствованиям. Их объем варьируется в зависимости от динамики процентных ставок, объема привлечённого финансирования и сроков его погашения. Контроль за этими расходами необходим для поддержания устойчивости государственных финансов и недопущения роста дефицита бюджета.

Целевые бюджетные фонды и их роль в перераспределении средств

К основным целевым фондам относятся Пенсионный фонд, Фонд обязательного медицинского страхования и Фонд социального страхования. Например, в 2024 году через Пенсионный фонд было перераспределено более 13 трлн рублей, что составляет около 9% от ВВП России. Эти средства направляются на выплаты пенсий и социальные доплаты, оказывая прямое влияние на уровень жизни пожилого населения.

Фонд обязательного медицинского страхования перераспределяет ресурсы между регионами в зависимости от численности застрахованных лиц и медицинских потребностей. Это позволяет сгладить межрегиональные различия в доступности медицинской помощи. По итогам 2023 года объём его расходов превысил 3,2 трлн рублей, большая часть которых пошла на оплату высокотехнологичной помощи и заработную плату медработников.

В отличие от общих бюджетных ассигнований, целевые фонды формируют устойчивые механизмы перераспределения с минимальной подверженностью политическим колебаниям. Однако их эффективность зависит от точности нормативов отчислений и прозрачности финансовых потоков. Рекомендуется усиление контроля за использованием средств через цифровизацию учёта и интеграцию с налоговыми и пенсионными регистрами.

Использование целевых фондов особенно оправдано в условиях социальной нестабильности и демографических вызовов. Они обеспечивают финансовую устойчивость базовых систем поддержки населения, снижая нагрузку на федеральный бюджет и позволяя более гибко реагировать на изменения в структуре потребностей граждан.

Межбюджетные трансферты: виды и порядок распределения

Межбюджетные трансферты представляют собой формы финансовой помощи, предоставляемой из одного уровня бюджета другому для обеспечения выравнивания бюджетной обеспеченности и выполнения переданных полномочий. Их основная цель – компенсация различий в доходных возможностях регионов и муниципалитетов при соблюдении единых социальных стандартов.

Основные виды трансфертов включают дотации, субсидии, субвенции и иные межбюджетные трансферты. Дотации являются безвозмездными и безвозвратными поступлениями, направляемыми на выравнивание бюджетной обеспеченности субъектов РФ. Субсидии предоставляются при условии софинансирования расходов и соблюдения определённых условий. Субвенции сопровождаются обязательствами по выполнению конкретных государственных полномочий. Прочие трансферты включают, например, компенсации по федеральным программам или передаче налогов.

Порядок распределения трансфертов устанавливается федеральным законодательством и закрепляется в бюджетных решениях соответствующего уровня. Дотации рассчитываются на основе методик, учитывающих налоговый потенциал региона, численность населения и затраты на реализацию обязательств. Субсидии и субвенции распределяются в рамках программных мероприятий, при этом получатели обязаны отчитываться о целевом использовании средств и достигнутых результатах.

Для повышения прозрачности распределения трансфертов используется автоматизированная система мониторинга исполнения межбюджетных расчетов, а также ежегодное согласование методик и нормативов распределения. Рекомендуется субъектам РФ заблаговременно анализировать проект федерального бюджета и направлять обоснованные предложения по корректировке трансфертов, исходя из актуальной социально-экономической ситуации.

Дефицит и профицит: расчет и учет в бюджетной системе

Бюджетный дефицит фиксируется при превышении расходов над доходами за конкретный отчетный период. Его расчет основан на формуле: разница между общим объемом обязательств бюджета и совокупными доходами с учетом безвозмездных поступлений. В российской практике ключевым показателем выступает консолидированный дефицит сектора государственного управления, отражающий совокупную разницу доходов и расходов всех уровней бюджета и государственных внебюджетных фондов.

Дефицит может быть первичным – без учета расходов на обслуживание государственного долга, и общим, включающим выплаты по обязательствам. Эти показатели позволяют оценить устойчивость бюджетной политики и уровень зависимости от заимствований.

Профицит бюджета означает, что поступления превышают обязательства. В условиях профицита формируются резервы – в России, например, часть средств направляется в Фонд национального благосостояния. Это обеспечивает гибкость при экономических шоках и позволяет сократить объем новых заимствований.

Учет дефицита и профицита осуществляется через Бюджетную роспись, кассовое исполнение и систему казначейского контроля. Органы исполнительной власти обязаны ежеквартально представлять уточненные расчеты показателей исполнения бюджета с разбивкой по кодам классификации, что позволяет отслеживать отклонения и оперативно корректировать бюджетную политику.

Рекомендуется при планировании учитывать норматив дефицита, установленный Бюджетным кодексом: не более 3% ВВП для федерального бюджета. Превышение порога допустимо только в исключительных условиях, при наличии устойчивого профицита за предыдущие периоды или при привлечении заемных средств под конкретные инвестиционные проекты.

Для сбалансированности бюджета следует использовать инструменты среднесрочного планирования, мониторинга исполнения и стресс-тестирования бюджетных параметров. Это позволяет минимизировать фискальные риски и сохранять долгосрочную устойчивость государственной финансовой системы.

Классификация государственных заимствований по видам и срокам

Государственные заимствования подразделяются на внутренние и внешние в зависимости от источника привлечения средств. Внутренние заимствования осуществляются на территории страны, в основном через выпуск государственных облигаций, векселей и краткосрочных займов. Внешние заимствования привлекаются за рубежом у иностранных инвесторов, международных финансовых организаций или иностранных государств.

По срокам государственные заимствования делятся на краткосрочные, среднесрочные и долгосрочные. Краткосрочные займы имеют срок до одного года и обычно используются для покрытия временных кассовых разрывов бюджета. Среднесрочные – от одного до пяти лет, применяются для финансирования конкретных проектов или программ с ограниченным периодом реализации. Долгосрочные заимствования превышают пятилетний срок и служат основным инструментом финансирования капитальных вложений и структурных реформ.

Внутренние заимствования преимущественно представлены долгосрочными облигациями с фиксированной ставкой, что обеспечивает стабильность бюджетных обязательств и предсказуемость выплат. Внешние займы часто включают более сложные условия, такие как плавающие процентные ставки, валютные риски и требования международных регуляторов.

Для управления долговой нагрузкой рекомендуется придерживаться сбалансированного соотношения между внутренними и внешними заимствованиями, а также между различными сроками. Оптимальная структура портфеля государственного долга позволяет минимизировать расходы на обслуживание и снижает риск рефинансирования.

Особое внимание уделяется краткосрочным займам, поскольку чрезмерная их доля увеличивает финансовую уязвимость бюджета. При этом долгосрочные обязательства должны быть обеспечены реальными источниками доходов для исключения риска неплатежеспособности.

Резервные фонды: правовые основания формирования и использования

Резервные фонды формируются на основании нормативных актов, регулирующих бюджетный процесс и управление государственными финансами. Их создание закреплено в Бюджетном кодексе, где определены цели, объемы и условия формирования.

Основные правовые документы, регулирующие резервные фонды:

- Бюджетный кодекс – устанавливает порядок формирования, пополнения и расходования резервных средств;

- Федеральные законы и подзаконные акты, определяющие критерии и лимиты резервирования;

- Постановления правительства, регулирующие конкретные механизмы использования фондов;

- Межбюджетные соглашения, при необходимости, уточняющие условия для субъектов федерации.

Резервные фонды создаются для покрытия непредвиденных расходов и обеспечения финансовой устойчивости бюджета в условиях экономических и социальных рисков.

Формирование резервных фондов осуществляется за счет:

- Избыточных остатков бюджетных средств на конец финансового периода;

- Часть налоговых и неналоговых доходов, направляемых на накопление;

- Дополнительных доходов от хозяйственной деятельности государственных учреждений;

- Целевых поступлений, предусмотренных законодательством.

Использование резервных фондов допускается только при возникновении обстоятельств, прямо предусмотренных законодательством, таких как:

- Чрезвычайные ситуации природного и техногенного характера;

- Необходимость финансирования непредвиденных расходов;

- Поддержка социально-экономической стабильности;

- Реализация антикризисных мер.

Распоряжение средствами резервных фондов подлежит строгому контролю и согласованию с уполномоченными органами, что снижает риск нецелевого использования.

Для повышения эффективности управления резервными фондами рекомендуется:

- Регулярно пересматривать нормативные акты с учетом изменяющейся экономической ситуации;

- Обеспечивать прозрачность и отчетность по формированию и расходованию;

- Внедрять автоматизированные системы мониторинга бюджетных резервов;

- Устанавливать четкие лимиты и критерии активации использования резервных средств.

Правовое регулирование резервных фондов обеспечивает баланс между необходимостью финансовой подушки безопасности и ответственным расходованием бюджетных ресурсов.

Вопрос-ответ:

Что такое финансовые категории в структуре государственного бюджета и зачем они нужны?

Финансовые категории — это основные экономические понятия, которые формируют содержание и организацию государственного бюджета. Они позволяют систематизировать доходы, расходы, дефицит и другие элементы бюджета, обеспечивая прозрачность и управляемость финансовых потоков. Благодаря этому можно планировать государственные расходы, оценивать финансовое состояние страны и контролировать исполнение бюджета.

Какие основные виды доходов входят в государственный бюджет и как они классифицируются?

Доходы государственного бюджета подразделяются на налоговые и неналоговые поступления. Налоговые включают прямые налоги (например, подоходный налог, налог на прибыль) и косвенные (акцизы, НДС). Неналоговые — это доходы от госпредприятий, пошлины, штрафы, а также поступления от использования государственной собственности. Такая классификация помогает структурировать источники финансирования и планировать их объемы.

Как формируется дефицит бюджета и какие методы его покрытия существуют?

Дефицит образуется, когда планируемые расходы превышают доходы бюджета за определенный период. Для покрытия дефицита применяются внутренние и внешние заимствования, использование резервных фондов или эмиссия государственных ценных бумаг. Выбор метода зависит от экономической ситуации и финансовой политики государства, а также от целей сохранения устойчивости бюджета и минимизации долговой нагрузки.

Что входит в структуру расходных обязательств бюджета и как они группируются?

Расходные обязательства включают расходы на социальную защиту, образование, здравоохранение, оборону, инфраструктуру и обслуживание государственного долга. Они делятся на обязательные, установленные законодательством, и регулируемые, которые могут корректироваться в зависимости от приоритетов. Такой подход позволяет обеспечить выполнение государственных функций и при этом сохранять бюджетную дисциплину.

В чем заключается роль межбюджетных трансфертов и как они влияют на финансовое состояние регионов?

Межбюджетные трансферты — это средства, которые передаются из федерального бюджета в бюджеты субъектов и муниципалитетов. Они служат инструментом выравнивания финансовых возможностей регионов, позволяя компенсировать недостаток собственных доходов. Благодаря трансфертам обеспечивается финансирование важных социальных и инфраструктурных проектов на местах, что способствует развитию и снижению региональных дисбалансов.

Какие основные финансовые категории формируют структуру государственного бюджета и как они взаимосвязаны?

Государственный бюджет строится на ряде ключевых финансовых категорий, среди которых выделяются доходы, расходы, дефицит и профицит. Доходы включают налоговые поступления, неналоговые доходы и безвозмездные поступления, то есть средства, которые государство получает из разных источников. Расходы охватывают все направления, на которые расходуются бюджетные средства, включая социальные программы, оборону, инфраструктуру и управление. Дефицит возникает, когда расходы превышают доходы, а профицит — в обратной ситуации. Взаимосвязь между этими категориями отражает финансовое состояние бюджета: баланс между поступлениями и тратами определяет возможность выполнения государственных обязательств и реализации программ.