Таможенный союз (ТС) и Российская Федерация применяют различные ставки таможенных пошлин, которые зависят от типа товара, его таможенной стоимости и кода ТН ВЭД. В ТС действует единый таможенный тариф, который устанавливает минимальные и максимальные значения пошлин, что обеспечивает согласованность между странами-участниками. В РФ дополнительно вводятся специфические ставки в рамках национального законодательства, учитывающие экономическую политику и отраслевую специфику.

Для импортеров важно правильно определять классификацию товара, так как ставки варьируются от 0% для некоторых категорий (например, медикаменты, оборудование для образования) до 20% и выше для предметов роскоши и отдельных промышленных товаров. Кроме того, существуют льготные режимы и освобождения от уплаты пошлин при выполнении определенных условий, таких как участие в специальных экономических зонах или применение преференциальных тарифов.

Практическое применение ставок пошлин требует точного учета всех составляющих таможенной стоимости и соблюдения процедур декларирования. Ошибки в определении ставок могут привести к задержкам грузов, штрафам и дополнительным издержкам. Рекомендуется регулярно мониторить изменения в таможенном законодательстве ТС и РФ, а также использовать профессиональные консультации для оптимизации таможенных платежей.

Правовые основы установления ставок пошлин в Таможенном союзе

Ставки таможенных пошлин в Таможенном союзе (ТС) регулируются на основании Договора о Единых таможенных тарифах, подписанного странами-участниками – Россией, Беларусью и Казахстаном. Данный договор закрепляет единый подход к классификации товаров, методам определения таможенной стоимости и процедурам применения тарифов.

Основным нормативным актом, определяющим ставки пошлин, является Единый таможенный тариф (ЕТТ), который утверждается Комиссией Таможенного союза и обязательный для исполнения всеми членами. ЕТТ содержит перечень тарифных ставок, сгруппированных по коду ТН ВЭД ТС, что обеспечивает однородность расчетов пошлин для всех участников союза.

Ставки пошлин устанавливаются в виде конкретных величин или процентов от таможенной стоимости товара. Законодательством ТС предусмотрены базовые ставки, которые могут корректироваться в пределах, определенных Союзным законодательством, при учёте экономической ситуации и необходимости защиты внутреннего рынка.

Для корректного применения ставок пошлин предусмотрены процедуры обновления ЕТТ, которые включают экспертные оценки, согласования с национальными органами и обязательное опубликование в официальных источниках. Изменения вступают в силу после утверждения Комиссией ТС и публикации, обеспечивая прозрачность и предсказуемость для участников внешнеэкономической деятельности.

Рекомендации по применению ставок пошлин предусматривают обязательное использование классификации ТН ВЭД ТС и точное декларирование таможенной стоимости. Нарушение этих требований ведет к административной ответственности и пересмотру таможенных платежей.

Таким образом, правовые основы устанавливают чёткую, унифицированную систему тарифного регулирования, направленную на гармонизацию таможенной политики и обеспечение равных условий для всех участников Таможенного союза.

Виды пошлин, применяемых на территории Российской Федерации

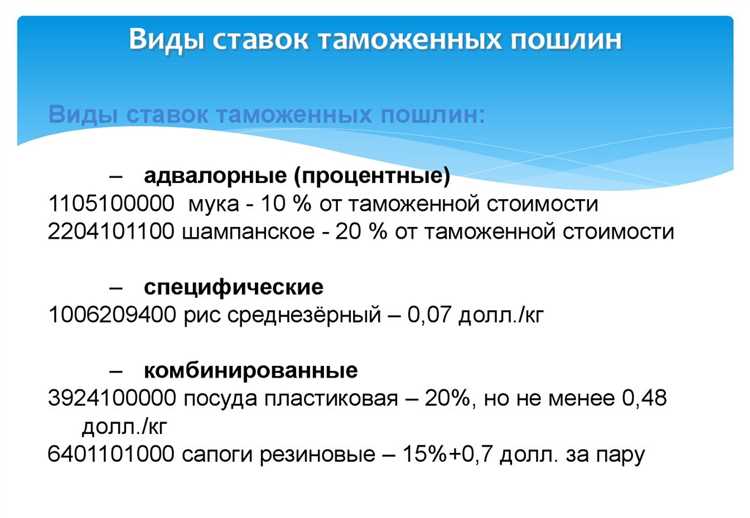

Таможенные пошлины в РФ разделяются на ввозные и вывозные. Ввозные пошлины начисляются на товары, ввозимые на таможенную территорию, и включают в себя специфические ставки, адвалорные ставки и комбинированные ставки. Специфическая ставка выражается в фиксированной сумме за единицу товара, адвалорная – в процентах от таможенной стоимости.

Антидемпинговые пошлины вводятся в отношении импортных товаров, ввозимых по ценам ниже рыночных, чтобы защитить отечественных производителей. Их размер определяется по решению ФТС на основе расследований и может быть как фиксированным, так и процентным.

Компенсационные пошлины применяются для компенсации субсидий, предоставляемых зарубежными производителями. Они направлены на выравнивание условий конкуренции и устанавливаются на основании решений Евразийской экономической комиссии и федерального законодательства.

Специальные пошлины вводятся в случаях угрозы национальной безопасности или резкого увеличения импорта определённых товаров, вызывающего ущерб внутренним производителям. Их ставка может быть повышенной на временной основе с последующим пересмотром.

Рекомендуется при планировании внешнеэкономической деятельности учитывать классификацию товаров по ТН ВЭД и регулярно проверять изменения в нормативных актах, регулирующих ставки пошлин, чтобы избежать неверного расчёта и дополнительных расходов.

Как рассчитываются ставки таможенных пошлин для импорта в ТС

Расчет таможенных пошлин в Таможенном союзе базируется на нескольких ключевых параметрах: таможенная стоимость товара, ставка пошлины, а также особенности классификации и кода ТН ВЭД ТС.

Таможенная стоимость определяется на основе цены сделки с учетом расходов на доставку, страхование и прочих затрат до границы ТС. От этой стоимости и рассчитывается сумма пошлины.

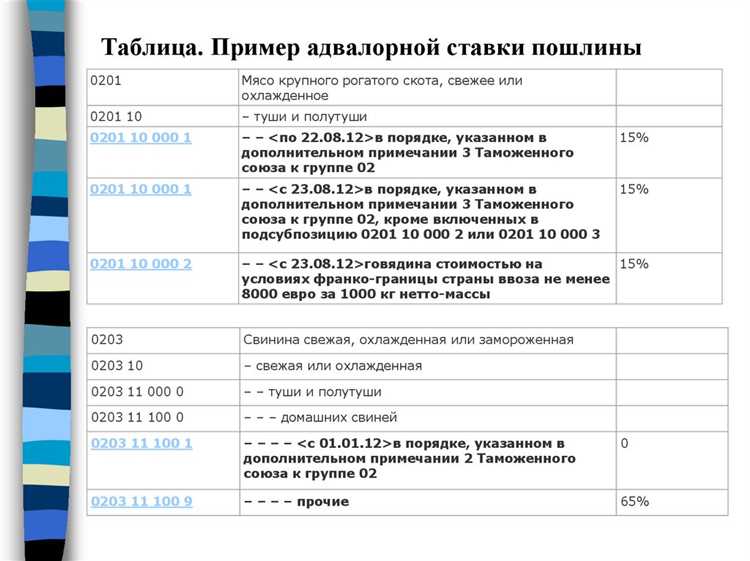

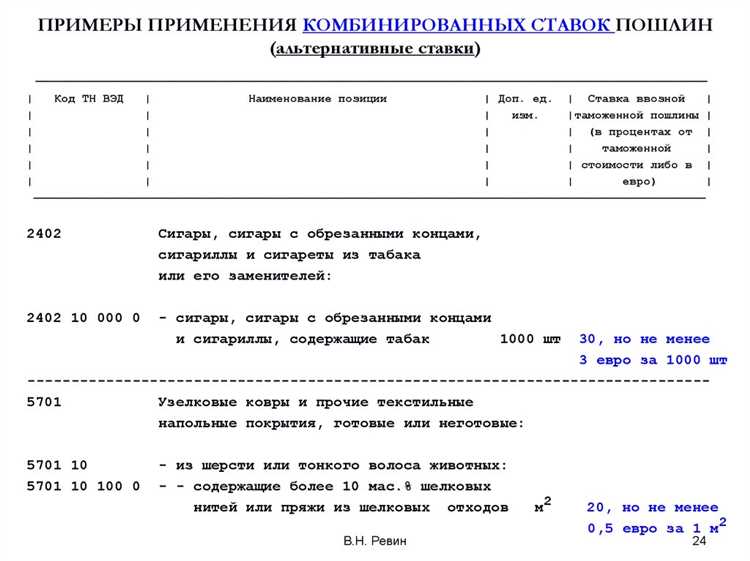

Ставка пошлины выбирается согласно коду товара в единой Товарной номенклатуре ВЭД Таможенного союза. Она может быть выражена в процентах от таможенной стоимости, в фиксированной сумме за единицу товара или комбинированной форме.

Для процентных ставок расчет осуществляется по формуле: Сумма пошлины = Таможенная стоимость × Ставка (%). При фиксированных ставках расчет основывается на количестве или весе товара, умноженных на установленную ставку.

Если ставка комбинированная, сначала рассчитывается пошлина по процентной ставке, затем добавляется фиксированная сумма за единицу товара. Итоговая сумма – сумма этих двух значений.

При наличии специальных условий (например, льготных ставок, антидемпинговых мер или квот) применяется корректировка расчетов с учетом соответствующих нормативных актов ТС.

При определении ставки важно учитывать актуальность законодательных изменений, поскольку ставки и условия периодически пересматриваются Комиссией ТС и публикуются в официальных документах.

Для точного расчета рекомендуется использовать официальные справочники ставок и программные комплексы таможенного оформления, чтобы исключить ошибки в классификации и расчете пошлин.

Особенности применения ставок пошлин при ввозе товаров из стран вне ТС

При ввозе товаров из государств, не входящих в Таможенный союз, применяются таможенные ставки, установленные для третьих стран. Они основаны на Единой таможенной тарифной сетке и обычно выше, чем для стран-членов ТС, что направлено на защиту внутреннего рынка.

Расчет пошлин производится на основе кода ТН ВЭД ТС и стоимости товаров, определяемой по таможенной стоимости. Важным условием является подтверждение страны происхождения товара – при отсутствии такого подтверждения ставка может быть максимальной.

Для ряда товаров действуют специальные пошлины: антидемпинговые, компенсационные и защитные меры, которые могут существенно увеличивать общую сумму таможенных платежей. Их применение регламентируется решениями Евразийской экономической комиссии и требует учета при планировании импорта.

Льготы и преференции для товаров из третьих стран возможны только при наличии соответствующих международных соглашений, подтвержденных документально. В противном случае используется базовая ставка без снижения.

Практически важно отслеживать актуальные изменения в тарифной политике ТС, так как ставки могут корректироваться в зависимости от внешнеэкономической конъюнктуры и политических решений.

Рекомендуется тщательно оформлять таможенные документы и подтверждать происхождение товара для оптимизации платежей и предотвращения задержек при таможенном оформлении.

Различия в ставках пошлин для отдельных категорий товаров в РФ

В Российской Федерации ставки таможенных пошлин дифференцируются по категориям товаров в зависимости от их происхождения, назначения и экономической важности. Для промышленных товаров, в частности машин и оборудования, пошлины, как правило, установлены на уровне 0-5%. Исключение составляют отдельные группы сложной техники, где ставка может достигать 10% при отсутствии льгот.

Пошлины на сельскохозяйственную продукцию варьируются шире – от 0% для ряда товаров с целью поддержки внутреннего производства до 15% и выше для импортируемых видов, конкурирующих с отечественными аналогами. Для мясной продукции ставка может превышать 15% в периоды сезонного дефицита.

Особое внимание уделяется категории потребительских товаров. Для одежды, обуви и текстиля установлены ставоки пошлин от 5% до 20%, что связано с политикой защиты отечественных производителей и регулированием импорта. При этом для товаров, произведенных в странах ЕАЭС, применяется нулевая ставка или льготные условия.

Товары категории «роскошь», например, автомобили высокой стоимости, алкоголь и табачные изделия, облагаются повышенными ставками, достигающими 25-30%. Для таких товаров дополнительно могут вводиться специальные акцизы, что увеличивает общую налоговую нагрузку на импорт.

Для электронных компонентов и комплектующих ставка пошлин в большинстве случаев минимальна (0-3%), что направлено на стимулирование технологического развития и снижение затрат отечественных производителей электроники.

Рекомендуется внимательно проверять коды ТН ВЭД при определении ставки пошлины, так как неверная классификация может привести к дополнительным затратам и задержкам на таможне. Для оптимизации затрат на ввоз стоит использовать соглашения о свободной торговле и преференциальные режимы, доступные для ряда категорий товаров и стран.

Порядок изменения и корректировки ставок пошлин в Таможенном союзе

Процедура корректировки ставок пошлин включает несколько этапов:

- Инициирование изменения ставок – предложение по изменению ставок пошлин может исходить от стран-членов ТС, Евразийской экономической комиссии или экономических и торговых структур, заинтересованных в оптимизации ставок для улучшения экономической ситуации в регионе.

- Оценка воздействия – перед принятием решений проводится анализ возможного воздействия изменений на экономику стран-членов. Это включает оценку влияния на внутренний рынок, производство, импорт и экспорт товаров.

- Обсуждение и согласование – проект изменения ставок пошлин обсуждается на уровне рабочей группы или комитета, который представляет предложение для одобрения Советом ЕЭК. На этом этапе также могут быть учтены предложения и замечания стран-членов ТС.

- Принятие решения – окончательное решение об изменении ставок принима

Влияние ставок пошлин на стоимость и сроки таможенного оформления

Ставки пошлин играют ключевую роль в определении общей стоимости импорта товаров и непосредственно влияют на стоимость таможенного оформления. Чем выше ставка пошлины, тем большую сумму необходимо уплатить при ввозе продукции, что увеличивает общий бюджет предприятия. Это может стать значительным фактором, влияющим на стоимость товаров и экономику бизнеса в целом.

Кроме того, ставки пошлин оказывают влияние на сроки прохождения таможенного оформления. Чем сложнее расчёт пошлины, тем больше времени потребуется на подготовку и подачу необходимых документов. Сложность возникает в случаях, когда для расчета ставки требуются дополнительные документы, подтверждающие происхождение товара или его характеристик. В таких случаях, время ожидания таможенного оформления увеличивается, что может затруднить или отложить бизнес-процесс, связанный с импортом товаров.

Важным аспектом является тот факт, что на определённые категории товаров могут быть установлены повышенные ставки пошлин, что напрямую влияет на стоимость и время таможенного оформления. Например, для некоторых товаров с высокой добавленной стоимостью или товарам, которые могут представлять экологическую или санитарную угрозу, ставки могут быть значительно выше, что приведет к дополнительным расходам и увеличению времени на оформление.

Внешнеэкономическая деятельность предприятий, зависящая от импорта, может значительно повысить свои издержки из-за повышения ставок пошлин или введения новых ограничений. Это оказывает влияние на стратегию компаний по выбору поставок, а также на логистические цепочки, требующие более точного планирования для сокращения временных и финансовых потерь.

Для эффективного управления бизнесом важно отслеживать изменения в ставках пошлин и вовремя адаптировать внутренние процессы. Использование консультантов по таможенному праву и налоговым вопросам может помочь оптимизировать процесс оформления и минимизировать дополнительные расходы, связанные с высоким уровнем пошлин.

Практические примеры расчета и уплаты пошлин в рамках ТС и РФ

Пример 1. Импорт одежды в РФ из страны вне ТС. Стоимость партии – 10 000 USD, ставка адвалорной пошлины – 15%. Расчет пошлины:

- Пошлина = 10 000 USD × 15% = 1 500 USD.

- Далее начисляется НДС 20% на сумму: (стоимость + пошлина) = (10 000 + 1 500) USD × 20% = 2 300 USD.

- Итоговые платежи: 1 500 USD (пошлина) + 2 300 USD (НДС) = 3 800 USD.

Пример 2. Ввоз электроники из страны-члена ТС с нулевой ставкой пошлины. Стоимость партии – 5 000 USD.

- Таможенная пошлина отсутствует, поскольку ставка для данной категории товара внутри ТС равна 0%.

- НДС начисляется исходя из таможенной стоимости: 5 000 USD × 20% = 1 000 USD.

- Итого к уплате – 1 000 USD.

Пример 3. Ввоз автомобиля в РФ из третьей страны. Таможенная стоимость – 20 000 USD, ставка комбинированной пошлины:

- Фиксированная часть – 2 000 USD;

- Адвалорная часть – 10% от стоимости;

- Расчет: 2 000 USD + (20 000 × 10%) = 2 000 + 2 000 = 4 000 USD;

- НДС 20%: (20 000 + 4 000) × 20% = 4 800 USD;

- Итого: 4 000 + 4 800 = 8 800 USD.

Рекомендации по уплате:

- Определить точный код ТН ВЭД и соответствующую ставку пошлины с учетом страны происхождения.

- Таможенная стоимость должна учитывать фактическую цену контракта, расходы на доставку и страхование.

- В случае комбинированных ставок учитывать обе составляющие – фиксированную и адвалорную.

- Своевременно представить декларацию и оплатить начисленные пошлины и налоги для избежания штрафных санкций.

Данный подход обеспечивает корректное начисление таможенных платежей и предотвращает возможные задержки при прохождении таможни.

Вопрос-ответ:

Какие основные категории товаров имеют разные ставки пошлин в Таможенном союзе и России?

В Таможенном союзе и России ставки пошлин варьируются в зависимости от категории товаров. Например, на промышленные товары часто устанавливаются более высокие ставки, чем на сельскохозяйственную продукцию. Для отдельных видов техники и оборудования могут применяться пониженные или нулевые ставки для поддержки внутреннего производства. Также существует дифференциация по степени обработки товара — сырье облагается по одной ставке, готовая продукция — по другой.

Как определяется ставка пошлины при ввозе товаров из стран, не входящих в Таможенный союз?

Ставка пошлины для товаров из третьих стран рассчитывается на основании Таможенного тарифа Таможенного союза. При ввозе учитывается таможенная стоимость товара, его классификация по товарной номенклатуре и применяемая ставка. Дополнительно возможны антидемпинговые или компенсационные пошлины. Важно, что для таких товаров ставки часто выше, чем для продукции, ввезённой из стран союза, с целью защиты рынка.

Какие документы необходимы для расчёта и уплаты таможенных пошлин в России?

Для расчёта и уплаты пошлин требуются: декларация на товары, подтверждающая таможенную стоимость и классификацию; контракт или инвойс, отражающий цену сделки; транспортные документы; сертификаты соответствия или происхождения (при необходимости). На их основе таможенные органы определяют сумму к уплате. Точность и полнота документации напрямую влияют на правильность расчёта.

Влияют ли изменения валютного курса на размер таможенных платежей в РФ и ТС?

Да, изменения валютного курса оказывают влияние, поскольку таможенная стоимость товара при расчёте пошлины выражается в национальной валюте. Если курс иностранной валюты укрепляется относительно рубля, таможенная стоимость в рублях возрастает, что ведёт к увеличению суммы пошлин. Таможенные органы применяют актуальные курсы валют, опубликованные Центробанком, на дату оформления.

Можно ли уменьшить размер пошлины за счёт льгот или специальных режимов в Таможенном союзе и РФ?

Да, предусмотрены льготы и специальные таможенные режимы, которые позволяют снизить или освободиться от уплаты пошлин. К таким режимам относятся, например, временный ввоз для переработки, реимпорт, таможенный транзит и переработка на таможенной территории. Также действуют тарифные льготы для определённых категорий товаров, например, в рамках соглашений о зоне свободной торговли. Для получения льгот необходимо подтвердить соответствие условиям и подать соответствующие документы.