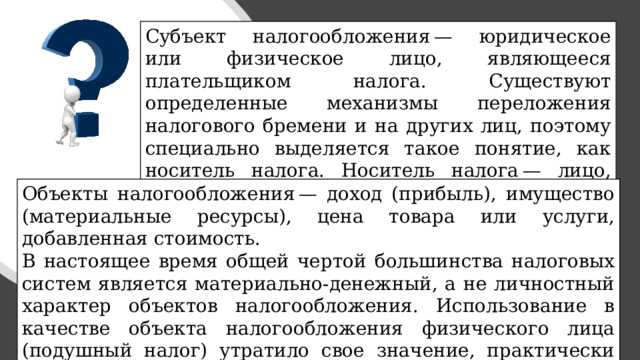

Плательщик налога – лицо, обязанное перечислить налог в бюджет, носитель налога – субъект, на котором лежит фактическое экономическое бремя налога. Совпадение этих ролей характерно для прямых налогов и упрощает налоговое администрирование.

В России прямые налоги, такие как налог на доходы физических лиц и налог на имущество, предполагают совпадение плательщика и носителя. Это снижает риск перекладывания налоговой нагрузки на третьих лиц и облегчает контроль со стороны налоговых органов.

Рекомендуется учитывать совпадение ролей при заключении договоров и налоговом планировании. Ошибочное разделение обязанностей может привести к двойному налогообложению или недоплатам. Особенно важно правильно оценивать такие моменты при операциях с взаимозависимыми лицами и в трансфертном ценообразовании.

Примером служит налог на имущество физических лиц, где собственник одновременно уплачивает налог и несет экономическую нагрузку. В отличие от этого, при НДС плательщик и носитель налога не совпадают, что требует иной модели учета и контроля.

Юридическое значение совпадения плательщика и носителя налога

Совпадение плательщика и носителя налога определяет, кто несет непосредственную налоговую обязанность и фактическую экономическую нагрузку. В налоговом праве это позволяет однозначно определить субъекта, ответственного за уплату налога в бюджет.

Когда плательщик и носитель совпадают, отсутствует необходимость в посредниках или налоговых агентах, что сокращает административные издержки и снижает вероятность ошибок в расчетах и перечислениях налогов.

В таких случаях налоговое законодательство не требует дополнительного документооборота, связанного с удержанием и переводом налогов третьими лицами, что уменьшает риски налоговых споров и санкций.

Для юридических лиц важно отражать факт совпадения в договорных документах и бухгалтерской отчетности, что облегчает доказательство правомерности налоговых операций при проверках.

В ситуациях, когда законодательство предусматривает раздельное исполнение ролей плательщика и носителя, неверное оформление этих функций может привести к административным штрафам и дополнительным налоговым обязательствам.

Рекомендуется применять четкие внутренние регламенты, определяющие порядок исполнения налоговых обязательств, если совпадение плательщика и носителя имеет место, что минимизирует риски и повышает прозрачность налогового учета.

Влияние совпадения на налоговую ответственность

Совпадение плательщика и носителя налога оказывает прямое влияние на налоговую ответственность, поскольку регулирует круг лиц, несущих обязанности по уплате налогов и исполнению связанных с этим обязательств. В ситуации, когда одно лицо выполняет функцию и плательщика, и носителя налога, ответственность за уплату налога ложится на него, что может упростить процессы администрирования налогообложения.

Для понимания важности данного аспекта, необходимо учитывать следующие моменты:

- Упрощение административных процедур: Когда плательщик совпадает с носителем налога, исключается необходимость в дополнительных расчетах и передаче обязанностей третьим лицам. Это способствует уменьшению ошибок и ускорению процессов расчета налогов.

- Предсказуемость налоговых обязательств: Совпадение этих функций позволяет четко прогнозировать размер налоговых обязательств, поскольку лицо полностью контролирует всю цепочку налогообложения. Это дает возможность более точно планировать финансовые потоки и расходы.

- Налоговая ответственность: В случае несвоевременной уплаты налога или его неуплаты, ответственное лицо сталкивается с санкциями и штрафами, поскольку нарушает закон, несмотря на то, что оно и является носителем налога. Упрощение системы не освобождает от соблюдения законодательства.

Кроме того, при совпадении плательщика и носителя налога важно учитывать возможные риски, связанные с недобросовестным исполнением обязательств. Например, если лицо неправомерно пытается уменьшить налогооблагаемую базу или сокрытие части доходов, это может привести к серьезным последствиям, включая налоговые проверки и даже уголовные дела.

Таким образом, влияние совпадения плательщика и носителя налога на налоговую ответственность можно охарактеризовать как двустороннее: с одной стороны, упрощается процесс уплаты налогов, с другой – возрастает риск индивидуальной ответственности и штрафов при нарушении налогового законодательства.

Примеры ситуаций с совпадением плательщика и носителя налога

Другим примером является акцизный налог на алкоголь и табачные изделия. Производитель или импортер этих товаров платит акциз, который включает в цену товара, продаваемого конечному потребителю. Хотя акциз фактически оплачивает потребитель, ответственность за его уплату лежит на производителе или импортере, который и является носителем налога в этом случае.

Ситуация с подоходным налогом с физических лиц также демонстрирует совпадение ролей. Работодатель, удерживая налог из зарплаты сотрудника, не только является плательщиком налога, но и носителем обязательства по его уплате в бюджет. Работник не имеет прямой обязанности уплачивать налог, так как эту функцию выполняет работодатель.

Пример с земельным налогом также показывает, как одно лицо может быть одновременно плательщиком и носителем налога. Собственник земельного участка уплачивает налог на землю, что делает его и плательщиком, и носителем налога. В этой ситуации нет делегирования обязанностей, и весь процесс уплаты налога лежит на владельце участка.

Налог на имущество организаций – еще один пример, когда плательщик и носитель налога совпадают. Организация, владеющая недвижимостью, обязана уплатить налог на имущество, который рассчитывается исходя из стоимости ее активов. Ответственность за уплату налога также полностью лежит на организации, которая одновременно является и плательщиком, и носителем налога.

Особенности учета налогов при совпадении ролей

При совпадении плательщика и носителя налога налоговая ответственность и механизмы учета приобретают особую значимость. В таких случаях лицо, которое непосредственно несет налоговую нагрузку, одновременно выполняет роль налогового агента. Это приводит к необходимости точного учета всех налоговых операций, включая сбор и перечисление налогов в бюджет.

Один из ключевых аспектов – это необходимость тщательного документирования всех операций, связанных с налоговыми обязательствами. Плательщик налога должен обеспечить полную прозрачность расчетов, подтвердив факт уплаты налога в соответствующие органы. При этом важно учитывать не только общие ставки, но и возможные налоговые льготы или особенности налогообложения, которые могут применяться к данному лицу.

При совпадении ролей существует повышенный риск ошибок при расчетах, поскольку одновременно выполняются функции учета, сбора и перечисления налогов. Поэтому необходимо четко разделять внутренние учетные процессы, чтобы избежать несоответствий в налоговой отчетности. Рекомендуется использовать специализированное программное обеспечение для автоматизации расчетов и отчетности.

Важно, чтобы налоговый учет учитывал все нюансы специфики налогообложения конкретного типа налогов, включая возможные штрафы или пеню в случае ошибок в расчетах. Для минимизации рисков стоит регулярно консультироваться с налоговыми консультантами, чтобы оперативно решать возникающие вопросы и правильно интерпретировать налоговое законодательство.

Риски и последствия ошибок в определении плательщика и носителя

Ошибки в определении плательщика и носителя налога могут привести к значительным финансовым и юридическим последствиям для организаций и физических лиц. Неверное определение роли плательщика или носителя может повлиять на корректность расчётов налогов и привести к налоговым штрафам или доначислениям. Рассмотрим основные риски и последствия таких ошибок.

- Штрафы и пени: Налоговые органы могут наложить штрафы за неправильное определение плательщика налога. В зависимости от типа ошибки, штрафы могут быть значительными, что приводит к дополнительным затратам.

- Налоговые доначисления: Ошибки в учёте ролей могут привести к неправильным расчётам налогов и доначислениям на основании неверных данных. Это может повлечь за собой обязательство по уплате налога, а также начисление пени за просрочку.

- Юридическая ответственность: В случае крупных нарушений, например, если ошибка привела к сокрытию налоговых обязательств, возможна уголовная ответственность для ответственных лиц.

- Негативные последствия для репутации: Ошибки в учёте налогов могут вызвать недовольство со стороны контрагентов и партнеров. Публичное признание ошибок может повлиять на репутацию организации, снизив доверие со стороны клиентов и государственных органов.

- Невозможность корректного возврата налогов: Неправильное определение носителя налога может затруднить процесс возврата излишне уплаченных налогов. Ошибки в расчетах часто приводят к отказу в возврате или задержке с возмещением.

Для минимизации рисков важно регулярно проводить внутренний аудит налоговых обязательств и корректно разграничивать роли плательщика и носителя налога в соответствии с действующим законодательством. Это поможет избежать финансовых потерь и юридических санкций.

Практические способы подтверждения статуса налогоплательщика

1. Официальное свидетельство о регистрации. В случае индивидуальных предпринимателей или юридических лиц подтверждение статуса можно получить через регистрационные документы, выданные налоговым органом. Для ИП – это свидетельство о государственной регистрации, для организаций – выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ).

2. Налоговый номер (ИНН). Наличие ИНН служит дополнительным подтверждением статуса налогоплательщика. Для физических и юридических лиц этот номер является ключевым идентификатором в налоговых расчетах. Для получения ИНН необходимо обратиться в налоговую инспекцию, или использовать электронные сервисы для его получения.

3. Данные налоговых деклараций. Налоговые декларации, подаваемые физическими и юридическими лицами, являются важным документом для подтверждения их статуса налогоплательщика. Наличие поданных деклараций и своевременная уплата налогов подтверждают действующий статус налогоплательщика.

4. Выписки из налогового учета. Организации могут запросить выписку из налогового учета, которая содержит информацию о состоянии расчетов с бюджетом, задолженности или переплатах. Этот документ дает точную картину налоговых обязательств и подтверждает статус налогоплательщика.

5. Электронные сервисы. В большинстве стран существуют онлайн-платформы, где можно проверить статус налогоплательщика, запросить копии документов или справки. Эти сервисы обеспечивают оперативный доступ к информации о регистрации налогоплательщика, а также позволяют следить за его налоговыми обязательствами.

6. Налоговые проверки. В процессе плановых или внеплановых проверок налоговые органы также подтверждают статус налогоплательщика. По итогам таких проверок составляются акты, в которых фиксируются все выявленные нарушения или подтверждения правильности начислений налогов.

Таким образом, существует несколько способов подтверждения статуса налогоплательщика, включая регистрацию в налоговых органах, использование ИНН, подачу налоговых деклараций и обращение к электронным сервисам для получения официальных справок.

Влияние совпадения на налоговое администрирование и контроль

Совпадение плательщика и носителя налога значительно изменяет процесс налогового администрирования. Когда одно и то же лицо выполняет обе функции, это упрощает процесс сбора налогов, но также может повлиять на способы контроля и проверок.

Снижение числа посредников в расчетах позволяет налоговым органам ускорить процессы сверки налоговых деклараций и уплаты налогов. Это создает возможность для более тесного контроля, исключая необходимость в третьих лицах для сбора и передачи информации.

В то же время, такая ситуация может создавать риски, связанные с недостаточной прозрачностью операций. Когда налогоплательщик и носитель налога совпадают, это затрудняет обнаружение потенциальных злоупотреблений или ошибок, таких как занижение налоговых обязательств.

Важным аспектом является улучшение сбора информации и контроль над налоговыми обязательствами. Налоговые органы могут оперативно отслеживать налоги, а сам процесс администрирования становится проще благодаря централизации расчетов и отчетности. В отличие от ситуаций с несколькими сторонами, такие механизмы сводят к минимуму возможности для ошибок или умышленного уклонения от уплаты налогов.

Однако налоговое администрирование сталкивается с вызовом в виде высокой сложности аналитики данных. В случае совпадения ролей потребуется использование более сложных инструментов для анализа рисков и выстраивания механизмов проверки налоговых обязательств.

Вопрос-ответ:

Что представляет собой совпадение плательщика и носителя налога, и как оно влияет на налогообложение?

Совпадение плательщика и носителя налога происходит в тех случаях, когда одно лицо или организация одновременно является и субъектом налога, и ответственным за его уплату. Это упрощает процесс администрирования налогов, так как исключается необходимость взаимодействия нескольких сторон. В таких случаях налоговый контроль может быть более строгим, поскольку налоговый орган работает с конкретным субъектом, который не передает обязательства другому лицу.

Какие риски могут возникнуть при ошибках в определении плательщика и носителя налога?

Ошибки в определении плательщика и носителя налога могут привести к неправомерному начислению или неуплате налогов. Это может повлечь за собой штрафные санкции для бизнеса или физических лиц, а также привести к дополнительным проверкам со стороны налоговых органов. Также ошибки в определении могут затруднить правильный учет налогов и привести к переплатам или недоимкам.

Как практическим образом можно подтвердить статус плательщика и носителя налога?

Для подтверждения статуса плательщика и носителя налога организация или физическое лицо должно представить соответствующие документы, такие как налоговые декларации, договоры, акты сверок с налоговыми органами, а также отчеты по налогам, которые подтверждают исполнение налоговых обязательств. Важно, чтобы все документы были в порядке и соответствовали действующим требованиям законодательства.

Какие примеры совпадения плательщика и носителя налога могут быть в практике?

Одним из примеров может служить ситуация, когда компания является владельцем недвижимости, на которой начисляется налог на имущество. В этом случае компания одновременно и плательщик, и носитель налога. Также подобные случаи часто встречаются с НДС, когда организация, которая покупает товар или услугу, одновременно является и плательщиком этого налога, и носителем, если налог включается в стоимость товара или услуги.