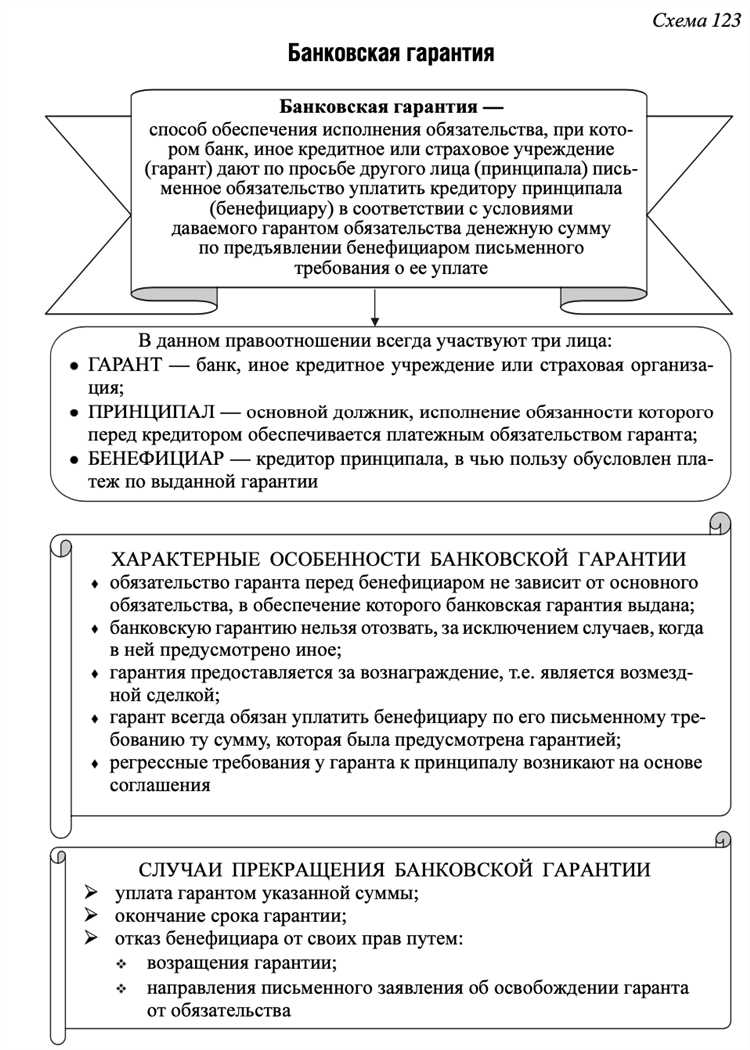

Банковская гарантия отражается на забалансовом счете до момента исполнения обязательств по договору или наступления основания для её списания. Списание гарантии с забалансового счета происходит в момент закрытия гарантии, что возможно при полном выполнении условий, отказе от гарантии или истечении срока действия без предъявления требований.

Конкретный порядок списания регулируется внутренними учетными политиками организации и положениями ПБУ 18/02, а также нормативами банка, выдавшего гарантию. Важным условием является подтверждение факта исполнения обязательств – акт сдачи-приемки работ, платежные документы или решения арбитражных судов.

Для списания забалансовой банковской гарантии требуется оформление соответствующего бухгалтерского документа – приказа или распоряжения, а также отражение операции в карточке забалансового учета. Несоблюдение этих процедур может привести к ошибкам в финансовой отчетности и налоговым рискам.

Рекомендуется регулярно контролировать срок действия гарантии и своевременно инициировать процедуры списания, чтобы избежать искажения данных о финансовом состоянии предприятия и обязательствах. В случае досрочного закрытия гарантии необходимо получить официальное подтверждение банка о снятии обязательств и документально оформить списание.

Юридические основания для списания банковской гарантии с забалансового счета

Списание банковской гарантии с забалансового счета происходит на основании конкретных юридических фактов, отраженных в договорных и нормативных документах. Ключевые основания включают:

- Исполнение обязательств по гарантии. После подтверждения исполнения условий, по которым предоставлялась гарантия, банк или организация инициируют списание.

- Истечение срока действия гарантии, установленного в договоре. По окончании срока без предъявленных требований гарантия подлежит списанию.

- Расторжение договора банковской гарантии по соглашению сторон или в одностороннем порядке, если это предусмотрено договором.

- Признание обязательств по гарантии исполненными или прекращенными в судебном порядке, включая получение судебных актов и исполнительных документов.

- Отсутствие требований к гарантийным обязательствам по истечении установленного законом срока исковой давности.

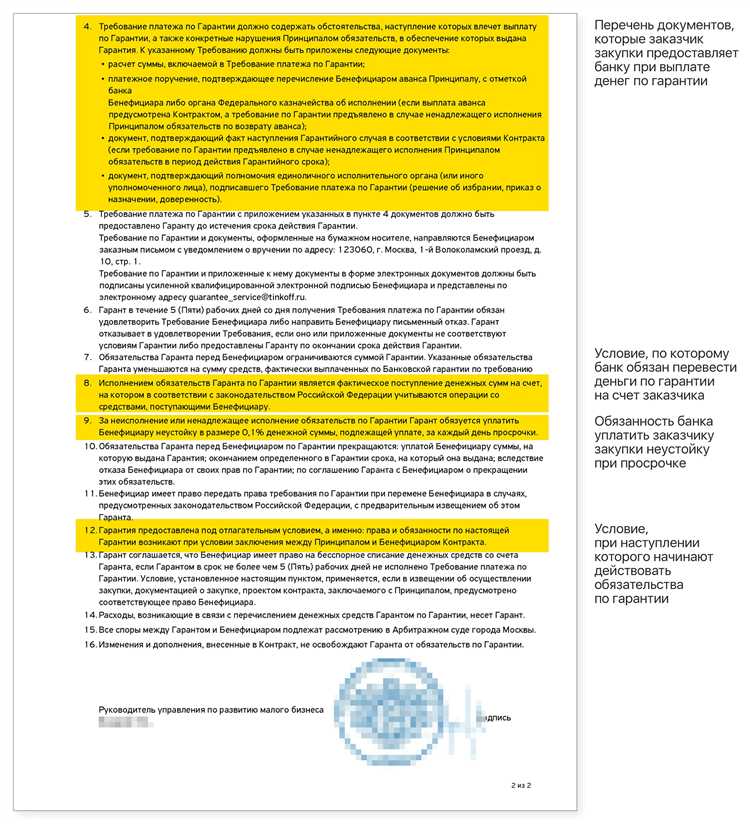

Для списания необходимо оформить соответствующие документы:

- Акт о выполнении или прекращении обязательств по гарантии, подписанный уполномоченными лицами.

- Приказ или распоряжение руководства об отражении операции в учете.

- Документы, подтверждающие отсутствие задолженности или претензий по гарантии (например, письма контрагентов, судебные решения).

Правила бухгалтерского учета регулируются Положением по бухгалтерскому учету «Учет обязательств» (ПБУ 10/99) и инструкциями Центрального банка. Согласно этим нормам, списание с забалансового счета происходит после подтверждения факта прекращения обязательств и исключения риска возникновения требований.

Важно обеспечить документальное подтверждение оснований списания для прохождения аудита и исключения налоговых рисков.

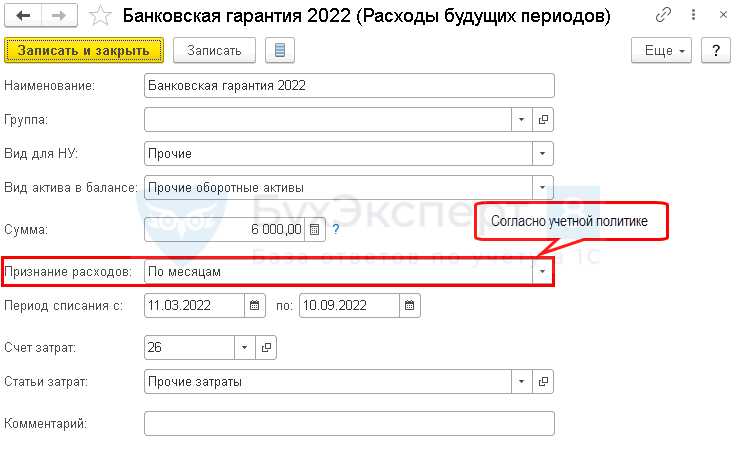

Процедура отражения списания банковской гарантии в бухгалтерском учете

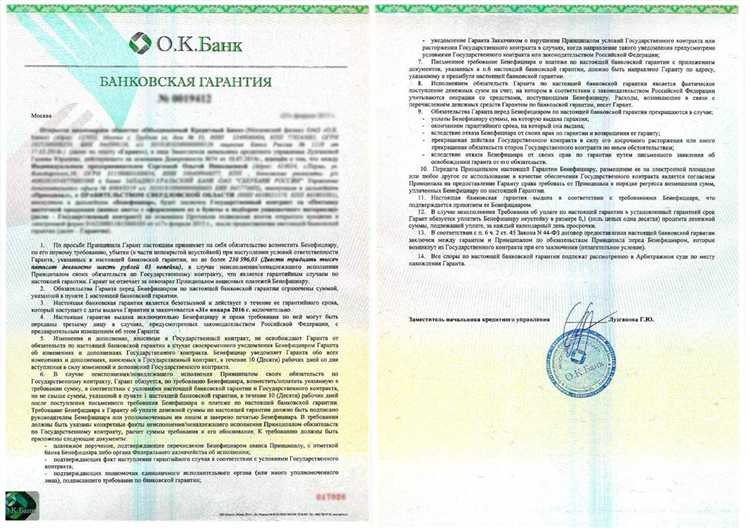

Банковская гарантия учитывается на забалансовом счете 007 «Гарантии, выданные банком». Списание с этого счета производится после наступления оснований, предусмотренных договором, например, окончания срока действия гарантии или исполнения обязательств.

Для отражения списания необходимо оформить бухгалтерскую справку-расчет, где фиксируются реквизиты гарантии, причины списания и дата события. Далее составляется проводка по закрытию забалансового учета: по кредиту счета 007 – списание гарантии.

В бухгалтерском учете операций по основным счетам списание банковской гарантии отражается в корреспонденции с соответствующим счетом учета обязательств или расчетов, если в момент списания выявлены фактические обязательства.

Важно, что списание с забалансового счета не влияет на баланс предприятия, однако фиксируется в регистрах учета для контроля обязательств. При использовании программных продуктов рекомендуются проверки соответствия даты списания фактическим условиям договора и подтверждающим документам.

В случае исполнения обязательств, гарантированых банковской гарантией, в бухгалтерских регистрах оформляется приходное или расходное проведение, которое сопровождается списанием забалансового остатка гарантии.

Рекомендуется документировать весь процесс списания, включая решения ответственных лиц, чтобы обеспечить прозрачность и возможность аудиторской проверки.

Влияние сроков действия банковской гарантии на момент списания

Если гарантия не востребована и срок действия истек, списание производится на основании даты окончания действия документа, подтверждённой договором и соответствующими внутренними актами организации. В случае продления срока действия гарантии она остаётся на забалансовом учёте до новой даты завершения.

Важно учитывать, что списание гарантии не может произойти ранее завершения её срока действия, даже если обязательства по договору исполнены досрочно. Это связано с риском возможных претензий в период действия гарантии.

При прекращении обязательств по гарантии до окончания срока, на основании соглашения сторон или акта, подтверждающего исполнение обязательств, организация вправе списать гарантию с забалансового счета досрочно, при условии документального подтверждения.

В случае неисполнения обязательств и востребования суммы гарантии банком, гарантия списывается с забалансового учета одновременно с признанием задолженности по основному обязательству, независимо от срока её действия.

Документы, подтверждающие списание банковской гарантии с забалансового счета

Списание банковской гарантии с забалансового счета требует наличия строго регламентированного пакета документов, подтверждающих завершение обязательств по гарантии и ее фактическое прекращение.

Основными документами являются:

| Документ | Описание |

|---|---|

| Договор банковской гарантии | Оригинал или заверенная копия, на основании которого зарегистрирована гарантия. |

| Акт приема-передачи или исполнения обязательств | Подтверждает выполнение условий контракта, обеспеченного гарантией. |

| Письмо банка об окончании срока гарантии | Официальное уведомление от банка о завершении действия гарантии и отсутствии претензий. |

| Приказ или распоряжение о списании гарантии | Документ бухгалтерии или руководства, фиксирующий факт списания с забалансового счета. |

| Выписка из забалансового учета | Отражает фактическое списание суммы гарантии с забалансового счета организации. |

Для корректного списания необходимо, чтобы все документы были подписаны уполномоченными лицами и имели даты, соответствующие завершению гарантийных обязательств.

Рекомендуется хранить весь комплект документов не менее 5 лет для возможных проверок контролирующими органами и аудита.

Особенности списания банковской гарантии при исполнении обязательств по договору

Списание банковской гарантии с забалансового счета происходит после подтверждения полного исполнения обязательств по договору, что фиксируется актом приема-передачи или иным документом, подтверждающим завершение работ или услуг.

Важно учитывать, что гарантия может быть частично использована, если обязательства исполнены не в полном объеме. В таком случае списание отражается пропорционально фактическому использованию суммы гарантии.

При исполнении обязательств по договору требуется официальное заявление гарантийного получателя о прекращении необходимости гарантии. Без него списание может быть признано преждевременным.

После подтверждения исполнения обязательств банк оформляет внутренние документы, на основании которых происходит списание с забалансового счета. К таким документам относятся распоряжения руководства и выписки из реестров гарантий.

В бухгалтерском учете списание банковской гарантии фиксируется в момент снятия ответственности по обязательству, что исключает повторное отражение гарантии в отчетности.

Особое внимание уделяется срокам действия гарантии: списание возможно только после официального окончания срока, если не было заявлений о взыскании или претензий со стороны бенефициара.

Ошибки и риски при списании банковской гарантии с забалансового счета

Ошибки в оформлении документов – частая причина отказа в списании. Некорректно составленные акты приёма-передачи, отсутствующие резолюции или подписи уполномоченных лиц затягивают процедуру и создают юридические риски. Требуется строгое соответствие документов внутренним регламентам и требованиям контрагента.

Риск возникает при отсутствии контроля за сроками действия гарантии. Просрочка может привести к автоматическому переходу гарантии в состояние претензии, что потребует дополнительных финансовых затрат и корректировок в учёте. Рекомендуется внедрение системы мониторинга сроков с оповещениями.

Неправильное отражение списания в бухгалтерском учёте – ещё одна проблема. Если списание не сопровождается документальным подтверждением и корректной проводкой, это грозит налоговыми доначислениями и штрафами при проверках. Следует применять стандартизированные формы и согласовывать действия с финансовым отделом.

Игнорирование требований к юридическому оформлению приводит к признанию списания недействительным. Все изменения и закрытия гарантий должны быть зафиксированы в письменных соглашениях или протоколах согласования, что минимизирует риск споров и претензий со стороны контрагентов.

При работе с несколькими гарантиями часто возникает риск смешения реквизитов и сумм при списании. Это ведёт к ошибкам в балансовом учёте и может вызвать недоверие со стороны аудиторов. Необходимо внедрять автоматизированные системы учёта и проверки данных.

Рекомендуется проводить внутренний аудит и обучение сотрудников, участвующих в процессе списания, чтобы снизить вероятность ошибок и оперативно выявлять несоответствия. Применение чек-листов и регламентов способствует систематизации и прозрачности процедур.

Вопрос-ответ:

В каких случаях банковская гарантия списывается с забалансового счета?

Банковская гарантия списывается с забалансового счета после завершения обязательств, по которым она была предоставлена. Это происходит, когда обязательства по договору полностью исполнены или истек срок действия гарантии. Также списание возможно при предъявлении требований к банку и их удовлетворении либо в случае досрочного прекращения гарантии по соглашению сторон.

Какие документы нужны для списания банковской гарантии с забалансового счета?

Для списания требуется пакет документов, который включает: оригинал банковской гарантии, договор или соглашение, подтверждающее исполнение обязательств, акт приема-передачи (если применимо), а также заявление организации о списании гарантии. Иногда необходимы дополнительно письма банка с подтверждением закрытия обязательств и внутренние бухгалтерские документы.

Как отражается списание банковской гарантии в бухгалтерском учете?

Списание гарантии с забалансового счета фиксируется в учете путем отражения факта исполнения обязательств или прекращения гарантии. На забалансовом счете уменьшается сумма по обеспечению, а в бухгалтерских проводках отражается закрытие соответствующих обязательств. Это не влияет на основные счета баланса, но сопровождается оформлением подтверждающей документации для аудита.

Можно ли списать банковскую гарантию досрочно и как это происходит?

Да, досрочное списание возможно при согласии всех заинтересованных сторон. Для этого необходимо оформить соглашение о прекращении гарантии и представить его в банк. После получения подтверждения банк снимает обеспечение с забалансового счета. Важно правильно оформить документы, чтобы избежать спорных ситуаций и сохранить прозрачность учета.

Что происходит с забалансовым счетом после списания банковской гарантии?

После списания сумма гарантии удаляется с забалансового счета, который больше не отражает это обязательство. Забалансовый счет закрывается или уменьшается на величину списанной гарантии. Это сигнализирует о том, что обязательства, по которым гарантия была предоставлена, завершены, и по ним нет текущих обязательств, требующих контроля.

В какой момент банковская гарантия списывается с забалансового счета?

Банковская гарантия снимается с забалансового учета после полного выполнения условий по договору или при истечении срока действия гарантии без предъявления требований к банку. Списание отражает факт прекращения обязательств по гарантии, и банк фиксирует этот факт документально. Обычно это происходит после получения подтверждающих документов от клиента или заказчика, подтверждающих завершение обязательств, либо по окончании срока, если гарантия не была востребована.