Процедура банкротства для индивидуального предпринимателя (ИП) и физического лица имеет важные отличия, как в юридических аспектах, так и в последствиях для финансов и имущества должника. Важно понимать, что законодательство предусматривает разные подходы к банкротству в зависимости от правового статуса лица, что значительно влияет на ход дела и его результат.

Банкротство ИП включает в себя не только личные обязательства предпринимателя, но и долги, возникшие в ходе его бизнес-деятельности. В процессе банкротства ИП может быть решен вопрос о продаже имущества, которое использовалось для ведения бизнеса, а также передаче долгов, связанных с его предпринимательской деятельностью. При этом на банкротство ИП распространяются специфические нормы, связанные с ликвидацией бизнеса и закрытием всех обязательств перед контрагентами.

В отличие от этого, банкротство физического лица затрагивает исключительно личные долги гражданина. Это процесс, при котором физическое лицо пытается признать себя неплатежеспособным, если его обязательства перед кредиторами превышают возможности для погашения долгов. В случае банкротства физического лица применяются другие меры, включая возможную реструктуризацию долгов или освобождение от обязательств по части долгов, в зависимости от соблюдения установленных условий.

Основное отличие заключается в том, что банкротство ИП может включать в себя сложные юридические и финансовые механизмы, связанные с бизнесом, а банкротство физического лица чаще всего фокусируется исключительно на личных долгах. Процесс банкротства ИП может быть более сложным, поскольку он предполагает не только личные, но и бизнес-обязательства, что влечет за собой дополнительные требования и последствия для предпринимателя.

Правовые основания для банкротства ИП и физического лица

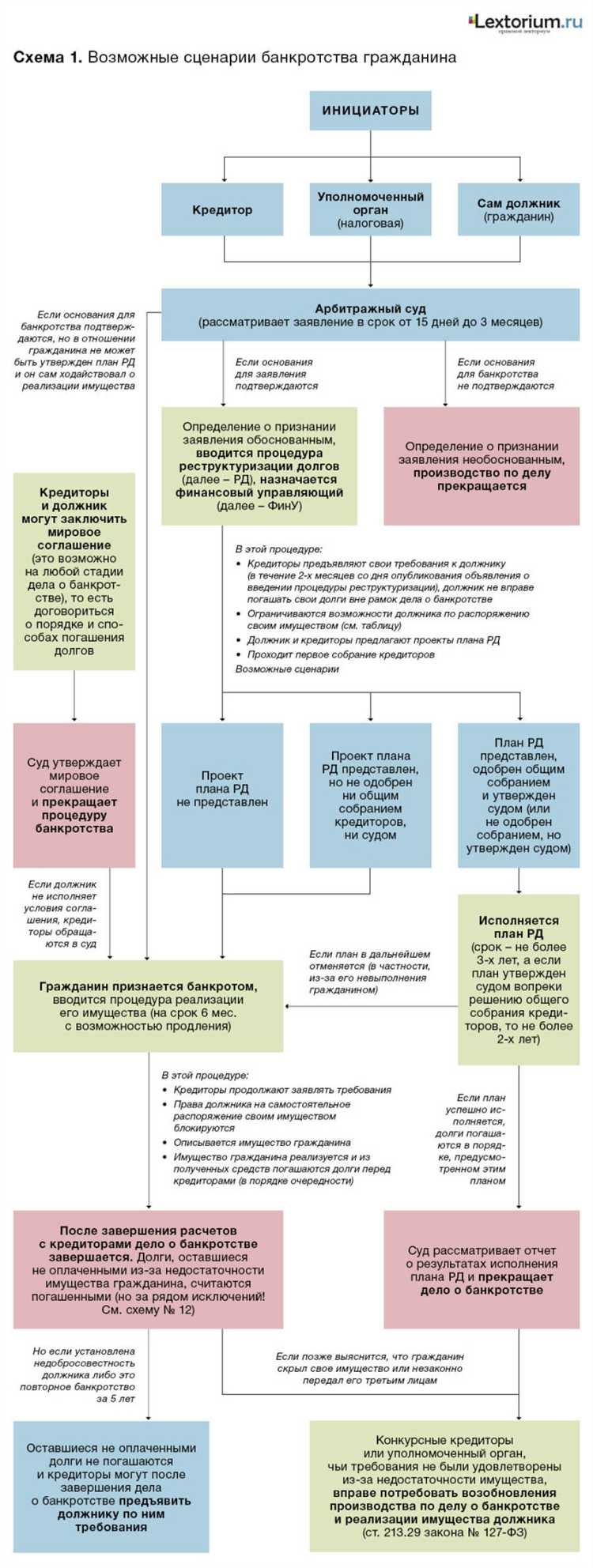

Банкротство ИП может быть инициировано, если предприниматель не в состоянии удовлетворить требования кредиторов на сумму более 300 тысяч рублей в течение трех месяцев. В случае с физическими лицами, критерии для начала процедуры более гибкие, и банкротство может быть подано, если долговая нагрузка превышает 500 тысяч рублей, а обязательства не выполняются в течение трех месяцев.

Законодательство различает несколько этапов в процессе банкротства: для ИП, помимо стандартных этапов процедуры, существует возможность назначения наблюдателя и санации, в то время как физическое лицо может претендовать только на списание долгов после признания несостоятельности.

Для физического лица важным элементом является наличие задолженности перед банками, государственными органами или другими кредиторами, что служит основанием для подачи заявления о банкротстве. ИП же должен быть не только должником, но и иметь невозможность продолжать предпринимательскую деятельность, что делает его банкротство неизбежным. В обоих случаях необходимо пройти судебное разбирательство, что делает процесс затяжным и затратным.

Процесс подачи заявления о банкротстве: отличия для ИП и физического лица

Процесс подачи заявления о банкротстве для индивидуального предпринимателя (ИП) и физического лица имеет ряд ключевых различий, которые важно учитывать при обращении в суд. ИП может подать заявление о банкротстве как в случае личных долгов, так и в случае долгов, связанных с его предпринимательской деятельностью. Физическое лицо подает заявление исключительно по личным долговым обязательствам.

ИП обязан предоставить в суд более обширный пакет документов, включая финансовые отчеты о деятельности предприятия, данные о всех кредиторах, а также информацию о задолженности и активах. Эти документы необходимы для установления финансового положения ИП, а также для определения его способности погасить долги. В случае физического лица пакет документов проще, и, как правило, включает только информацию о личных активах и задолженности.

Ключевым отличием является возможность ИП быть привлеченным к уголовной ответственности в случае обнаружения попыток скрыть активы или недостоверно представить информацию о своем финансовом положении. Для физических лиц такой риск минимален, поскольку банкротство рассматривается исключительно с точки зрения личных долгов, и уголовные последствия наступают лишь в случае мошенничества или других преступлений.

В процессе подачи заявления ИП необходимо указать, что он является предпринимателем, а также представить информацию о его бизнес-активах. Если ИП осуществляет деятельность в определенной сфере (например, в сфере торговли или услуг), это также нужно отразить в поданных документах. Для физических лиц эта информация не требуется, так как банкротство касается только личных долгов.

Заявление о банкротстве физического лица обычно рассматривается быстрее, поскольку суду не нужно анализировать данные о бизнесе и финансовых операциях предприятия. Судебный процесс по банкротству ИП может затянуться, поскольку часто возникает необходимость в дополнительном исследовании состояния бизнеса и его активов.

Еще одно важное отличие: ИП не может пройти через процедуру банкротства без участия арбитражного управляющего, в то время как для физического лица арбитражный управляющий назначается только в случае открытия процедуры реализации имущества.

Порядок назначения арбитражного управляющего в случае банкротства ИП и физического лица

Процесс назначения арбитражного управляющего зависит от того, кто подает заявление о банкротстве: индивидуальный предприниматель (ИП) или физическое лицо. В обоих случаях назначение управляющего играет ключевую роль в процедуре банкротства, однако существуют различия в порядке и критериях выбора этого специалиста.

Когда банкротится ИП, процедура начинается с подачи заявления в арбитражный суд. Важно отметить, что ИП всегда должен быть включен в список должников, после чего суд принимает решение о назначении арбитражного управляющего. В случае с ИП выбор управляющего чаще всего производится из списка утвержденных судом профессионалов, которые обладают опытом в делах о банкротстве предпринимателей. Управляющий может быть выбран как по соглашению сторон, так и по решению суда, если стороны не смогли договориться.

Для физического лица процесс начинается с подачи заявления о банкротстве, которое может быть инициировано либо самим должником, либо его кредиторами. В этом случае также назначается арбитражный управляющий, однако в отличие от ИП, физическое лицо может столкнуться с более жесткими требованиями при выборе управляющего. Обычно суд назначает управляющего из списка, утвержденного для физических лиц, и учитывает репутацию и опыт кандидатов. В некоторых случаях для физических лиц возможна процедура самоуправления, когда должник сам предлагает управляющего, но эта практика встречается реже.

Основное различие между процессами заключается в специфике контроля и задачах управляющего. Для ИП он должен не только следить за соблюдением закона, но и оценивать состояние бизнеса, его ликвидность, а также заниматься урегулированием долгов перед кредиторами. Для физического лица же арбитражный управляющий в основном отвечает за оформление всех необходимых документов и взаимодействие с кредиторами, включая распределение активов и долгов.

Рекомендации по выбору арбитражного управляющего в обоих случаях:

- Проверяйте квалификацию управляющего через профессиональные ассоциации или отзывы.

- Убедитесь, что управляющий имеет опыт работы с похожими делами, особенно если вы предприниматель.

- Обсудите условия сотрудничества с управляющим до начала процедуры.

Как происходит распродажа имущества при банкротстве ИП и физического лица

При банкротстве как индивидуальных предпринимателей, так и физических лиц осуществляется процедура распродажи имущества, однако процесс имеет свои особенности в зависимости от статуса должника.

В случае банкротства ИП имущество распродается в рамках процедуры реализации активов, которая включается в план реструктуризации или ликвидации. Все имущество, принадлежащее ИП, независимо от того, используется ли оно для предпринимательской деятельности, или является личным, подлежит продаже. Однако бизнес-активы, такие как оборудование, транспорт, дебиторская задолженность, обычно выставляются на продажу отдельно от личных вещей.

Для физических лиц процесс распродажи имущества отличается тем, что только те активы, которые принадлежат должнику на праве собственности, могут быть распроданы. Личное имущество, не связанное с предпринимательской деятельностью, также подлежит реализации, но с некоторыми исключениями. Например, имущество, необходимое для ведения обычной жизни (например, одежда, мебель, техника), не подлежит продаже.

- ИП: Распорядителем имущества является арбитражный управляющий, который организует аукцион или публичные торги для продажи активов.

- Физическое лицо: Процесс аналогичен, но часто ограничивается только тем имуществом, которое не является необходимым для нормальной жизнедеятельности должника.

- Организация торгов: Оба типа должников могут столкнуться с различными форматами торгов, включая электронные аукционы или торги через специализированные площадки.

- Задолженность: Средства от продажи имущества направляются на погашение долгов перед кредиторами, в том числе на уплату государственной пошлины и вознаграждения арбитражному управляющему.

Распоряжение имуществом должно осуществляться в строгом соответствии с законом, и при этом возможны обжалования действий управляющего со стороны должника или кредиторов, если они сочтут процедуру несоответствующей нормам законодательства.

Особенность банкротства физических лиц заключается в том, что после распродажи имущества должник получает право на освобождение от оставшихся долгов, если они не были погашены в ходе процедуры. Для ИП такая возможность не предусмотрена – ИП обязан продолжать ликвидировать долговые обязательства в рамках возможных способов реструктуризации.

Последствия для личного имущества при банкротстве ИП и физического лица

При банкротстве как индивидуального предпринимателя (ИП), так и физического лица последствия для личного имущества могут значительно различаться, что обусловлено правовыми особенностями каждого статуса. Рассмотрим, как это влияет на личные активы.

Для индивидуального предпринимателя личное имущество может быть подвержено изъятию в процессе банкротства. Несмотря на статус ИП, который позволяет вести предпринимательскую деятельность, имущество, не являющееся объектом бизнеса, может быть подвергнуто взысканию. Однако, по законодательству, предприниматель имеет право на защиту части имущества, которое считается необходимым для ведения его деятельности.

- Имущество, используемое в предпринимательской деятельности, например, торговое оборудование, может быть продано для погашения долгов.

- Личное имущество, не связанное с предпринимательской деятельностью, в большинстве случаев подлежит изъятию. Это включает в себя имущество, не являющееся рабочим капиталом или необходимым для ведения бизнеса.

Что касается физического лица, то при его банкротстве последствия могут быть менее жесткими для личных активов, если они не используются в предпринимательских целях. В случае, если физическое лицо не занимается бизнесом и не имеет долгов по гражданским обязательствам, его личные вещи, жилье, транспорт и другие активы, как правило, не подлежат продаже.

- Основным исключением являются случаи, когда физическое лицо ведет бизнес или участвует в предпринимательской деятельности, и его личные активы могут быть использованы для покрытия долгов.

- Для физического лица также существует защита жилья. Если жилье является единственным, то оно не может быть арестовано для покрытия долгов.

В обоих случаях важным фактором является наличие долгов, а также законные основания для их взыскания. Однако для физических лиц предусмотрены большие меры защиты их имущества, если оно не связано с бизнесом, в отличие от ИП, у которого такое разделение имущества не всегда соблюдается.

Таким образом, последствия для личного имущества при банкротстве зависят от статуса должника. ИП рискуют более жесткими мерами воздействия на личные активы, в то время как физическое лицо может сохранить больше имущества при соблюдении законных условий и если активы не связаны с деятельностью.

Особенности финансовых обязанностей после признания банкротом ИП и физического лица

После признания банкротом, ИП и физическое лицо сталкиваются с различиями в финансовых обязанностях. Для индивидуального предпринимателя последствия банкротства включают обязательства перед кредиторами, которые могут быть как личными, так и связанными с деятельностью бизнеса. В случае банкротства физического лица все обязательства носят исключительно личный характер и связаны с личными долгами.

ИП после банкротства обязан следить за выполнением плана реструктуризации долгов или распродажей активов, если процедура ликвидации бизнеса не завершена. Важно отметить, что личное имущество ИП может быть использовано для погашения долгов, если оно не было выделено в отдельное имущество для бизнеса. В отличие от обычного физического лица, ИП продолжает нести ответственность за свои долговые обязательства, пока не будет завершена процедура банкротства.

Физическое лицо, признанное банкротом, освобождается от долгов, если следовало нормам закона, однако это не означает автоматическое списание всех обязательств. Например, долги по алиментам или ущерб от преступлений не подлежат списанию. Также возможны случаи, когда обязательства будут уменьшены через процедуру реструктуризации, если должник продемонстрирует способность к выплатам в рамках ограниченного периода.

После завершения процедуры банкротства ИП, его обязательства перед кредиторами могут быть полностью погашены, но для физических лиц могут применяться ограничения, в том числе на доступ к кредитным продуктам. Процесс банкротства физического лица предполагает, что должник должен пройти «белую полосу» финансового восстановления через выполнение финансовых условий, что ограничивает возможности для новой кредитной активности на определённый срок.

Рекомендации для ИП и физического лица включают соблюдение всех условий реструктуризации и консультирование с финансовыми специалистами, чтобы минимизировать последствия банкротства для личных и бизнес-активов.

Как банкротство ИП влияет на бизнес и его работу

Одним из первых последствий является приостановка операций с кредиторами. Все долговые обязательства ИП подлежат обязательному списанию или реструктуризации, что может привести к прекращению договорных отношений с поставщиками, клиентами и контрагентами. Особенно тяжело это сказывается на долгосрочных контрактах, где бизнес может потерять доверие партнеров.

Кроме того, ИП утрачивает право распоряжаться своими активами. В процессе банкротства имущество будет передано арбитражному управляющему, который может его продать для погашения долгов. Это может привести к ликвидации бизнеса, особенно если активы не покрывают всю сумму задолженности.

Еще одной важной деталью является то, что ИП может лишиться лицензий и разрешений, необходимых для ведения бизнеса. В случае ликвидации бизнеса, процесс реабилитации или восстановления прежней деятельности будет крайне сложным и затратным.

В результате банкротства ИП также может столкнуться с трудностями в восстановлении репутации на рынке. Возвращение к ведению бизнеса в прежнем формате может быть затруднено из-за утраты доверия со стороны кредиторов и контрагентов, а также из-за необходимости пройти дополнительные проверки в рамках новой предпринимательской деятельности.

В целом, банкротство ИП часто влечет за собой не только финансовые потери, но и длительный процесс восстановления бизнеса, а также риски для личного финансового положения владельца предприятия.

Сроки и возможности восстановления после банкротства ИП и физического лица

Процесс восстановления после банкротства для ИП и физического лица имеет свои особенности, связанные с правовым статусом и типом долговых обязательств.

Для физического лица процедура восстановления начинается с завершения стадии реализации имущества и полного удовлетворения требований кредиторов. В случае, если долговая нагрузка была слишком велика, физическое лицо может начать процедуру восстановления после банкротства через погашение долгов в течение 3–5 лет при наличии судебного решения. Важно, что физическое лицо не может вернуться к предпринимательской деятельности в период восстановления.

Что касается ИП, то сроки восстановления зависят от состояния бизнеса и характера долговых обязательств. В отличие от физического лица, ИП после банкротства может продолжать свою деятельность, если будет признано, что его финансовая ситуация стабильна. После завершения процедуры банкротства предприниматель имеет право на восстановление своего бизнеса в случае погашения долгов или достижения соглашения с кредиторами. Однако, для ИП срок восстановления может занимать до трех лет в зависимости от сложности урегулирования долгов.

Основные способы восстановления:

1. Реструктуризация долгов: В обоих случаях возможно предложение реструктуризации долгов, если кредиторы согласны на внесение изменений в условия погашения. Однако для ИП этот процесс может быть более гибким и с возможностью учета профессиональной деятельности.

2. Соглашение с кредиторами: И физическое лицо, и ИП могут подписать соглашение о погашении долгов на более выгодных условиях. Но для ИП существует возможность возобновить свою предпринимательскую деятельность сразу после достижения соглашения.

Риски восстановления: Восстановление финансовой стабильности всегда сопряжено с рисками. Физическому лицу, прошедшему банкротство, будет сложно получить кредит на выгодных условиях, а ИП стоит помнить, что возобновление бизнеса может повлечь за собой дополнительные расходы на реорганизацию.

Заключение: Процесс восстановления после банкротства может быть сложным и длительным как для физического лица, так и для ИП. Оба участника процесса имеют возможности для восстановления, но сроки и условия восстановления зависят от множества факторов, включая тип долгов и степень финансовой устойчивости.

Вопрос-ответ:

Какие отличия между банкротством ИП и физического лица в плане последствий для имущества?

При банкротстве ИП основное имущество, которое используется в предпринимательской деятельности, может быть ликвидировано для погашения долгов. В случае банкротства физического лица, если долг не превышает определённой суммы, личное имущество обычно не затрагивается. Однако, в обоих случаях имущество может быть арестовано, если оно было использовано для обеспечения долговых обязательств.

Как происходит процесс банкротства для ИП и физического лица? Есть ли значительные различия?

Процесс банкротства для ИП начинается с подачи заявления в арбитражный суд. Если суд принимает решение о банкротстве, назначается арбитражный управляющий, который занимается оценкой долгов и реализации имущества ИП. Для физического лица процесс также начинается с подачи заявления в суд, но после признания банкротом, физическое лицо может рассчитывать на списание долгов по программе мирового соглашения, если оно соответствует условиям.

Как влияет банкротство ИП на его дальнейшую предпринимательскую деятельность?

После признания ИП банкротом ему будет ограничен доступ к определённым видам бизнеса, так как он будет находиться под контролем арбитражного управляющего. Это ограничение может продолжаться в течение нескольких лет, в зависимости от решения суда. В случае физического лица таких ограничений нет, и оно может продолжать работать по своей профессиональной деятельности, если это не связано с долгами, оставшимися после банкротства.

Может ли физическое лицо стать банкротом, если у него нет значительного имущества?

Да, физическое лицо может подать на банкротство даже в случае отсутствия значительного имущества. Главное условие — наличие долгов, которые оно не может погасить. В этом случае имущество будет оцениваться и реализовываться в первую очередь. Если имущества нет или его недостаточно для покрытия долгов, суд может принять решение о списании долгов или предоставлении отсрочки на их погашение.

Какие последствия для кредитной истории при банкротстве ИП и физического лица?

Для ИП банкротство обычно приводит к значительным проблемам с получением новых кредитов или займов, а его имя может быть занесено в специальные реестры должников. Для физического лица последствия могут быть менее значительными, но также возникают сложности с получением кредитов, так как информация о банкротстве остаётся в истории. В некоторых случаях банкротство может также привести к длительным временным ограничениям на финансовые операции.