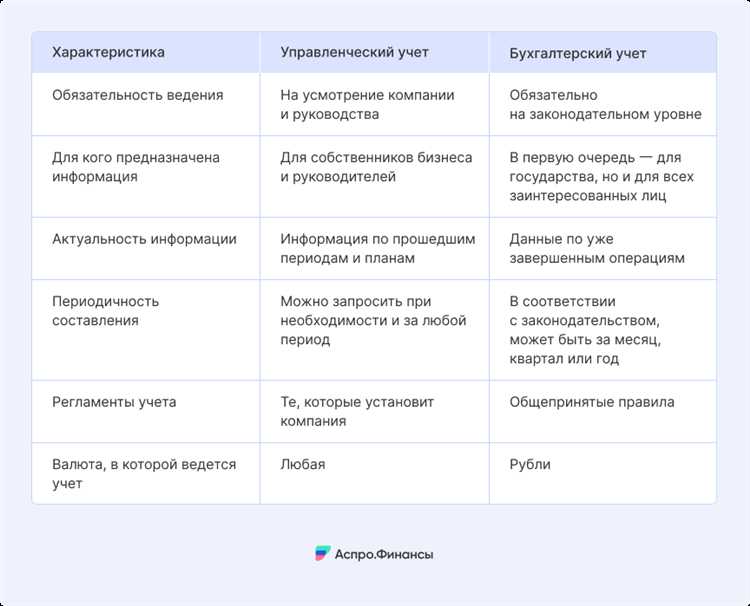

Бухгалтерская и управленческая отчетность формируются на основе одних и тех же первичных данных, но служат разным целям и ориентированы на различные группы пользователей. Бухгалтерская отчетность предназначена для внешних заинтересованных лиц – налоговых органов, инвесторов, контрагентов, а ее структура и содержание строго регламентированы законодательством. В России отчетность должна соответствовать требованиям Федерального закона № 402-ФЗ и Положений по бухгалтерскому учету (ПБУ), либо МСФО – в зависимости от категории компании.

Управленческая отчетность формируется для внутренних нужд организации и не регулируется нормативными актами. Ее структура определяется задачами управленцев: анализ рентабельности, контроль издержек, моделирование денежных потоков. На практике это означает, что отчетность может включать показатели, отсутствующие в бухгалтерской системе, такие как расчет себестоимости по методу direct-costing или анализ отклонений от бюджета.

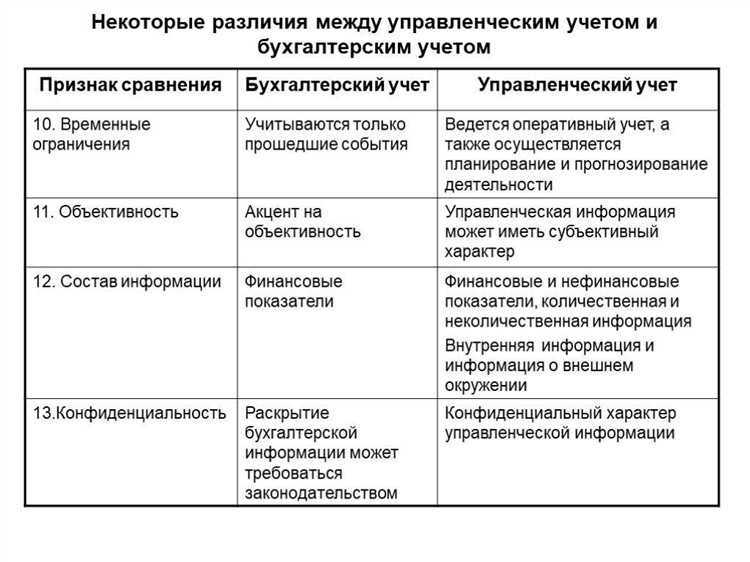

Главное различие между двумя видами отчетности – в принципах формирования и предназначении. Бухгалтерская отчетность должна быть объективной, полной и подтвержденной документально. Управленческая отчетность допускает гибкость в расчетах, допущениях и форматах представления – приоритет отдается оперативности и пригодности для принятия решений.

При построении финансового управленческого учета важно не дублировать бухгалтерскую отчетность, а дополнять ее аналитическими инструментами. Это требует внедрения параллельных учетных регистров, настройки аналитики в учетной системе и разработки индивидуальных форм отчетов, адаптированных под бизнес-процессы компании.

Какие данные включаются в бухгалтерскую отчетность и почему

Бухгалтерская отчетность формируется на основе требований законодательства и содержит стандартизированные показатели, отражающие финансовое положение организации. Основу составляют четыре ключевых документа: бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств и отчет об изменениях капитала.

В бухгалтерский баланс включаются активы, обязательства и собственный капитал на отчетную дату. Цель – представить структуру финансовых ресурсов и их источники. Например, в разделе активов указываются остатки по кассе, расчетным счетам, дебиторская задолженность, основные средства и запасы. Обязательства содержат информацию о кредиторской задолженности, займах и других долговых обязательствах.

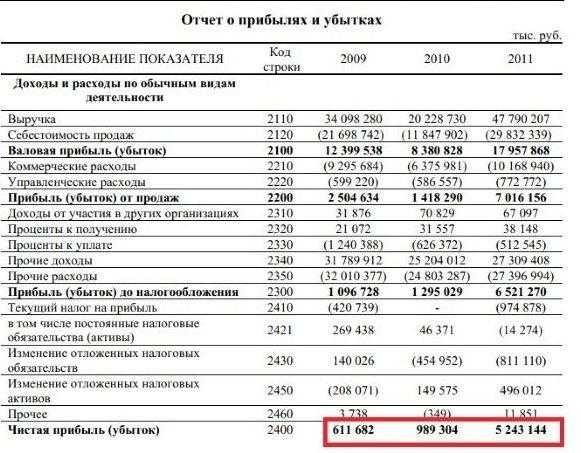

Отчет о финансовых результатах фиксирует доходы и расходы за отчетный период. В него входят выручка, себестоимость, управленческие и коммерческие расходы, проценты по займам, налоги. Документ позволяет определить чистую прибыль или убыток, что имеет решающее значение для расчета налогов и оценки рентабельности.

Отчет о движении денежных средств показывает поступления и выбытия денег по видам деятельности: операционной, инвестиционной и финансовой. Это позволяет оценить ликвидность и способность компании генерировать денежный поток.

Отчет об изменениях капитала содержит сведения о движении уставного и добавочного капитала, нераспределенной прибыли и других компонентах собственного капитала. Его назначение – отразить внутренние источники финансирования и структуру изменений в капитале.

Все данные формируются строго на основе первичных документов и учетных регистров, в соответствии с национальными или международными стандартами (РСБУ или МСФО). Это обеспечивает прозрачность, сопоставимость и обязательность для внешних пользователей: налоговых органов, инвесторов, банков и аудиторов.

Какая информация формируется в управленческой отчетности для внутренних нужд

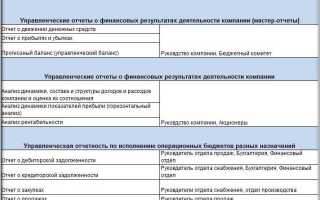

Управленческая отчетность предназначена для принятия оперативных и стратегических решений внутри компании. Она формируется на основании данных управленческого учета и ориентирована на внутренние потребности руководства, а не на требования законодательства.

Финансовые показатели по центрам ответственности позволяют оценивать эффективность отдельных подразделений, проектов или менеджеров. Такие данные включают прибыль по каждому направлению, отклонения от плановых показателей и рентабельность операций.

Анализ структуры себестоимости раскрывает детали затрат по статьям, видам продукции и этапам производственного процесса. Это позволяет выявлять неэффективные звенья, контролировать переменные и постоянные расходы, корректировать ценообразование.

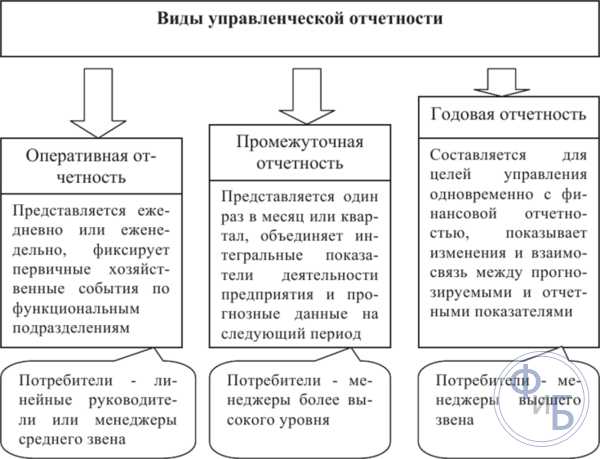

Оперативная отчетность по движению денежных средств составляется с высокой периодичностью – ежедневно или еженедельно. Она используется для контроля ликвидности, своевременного исполнения обязательств и оценки кассовых разрывов.

Данные о запасах и оборачиваемости складов формируются для минимизации складских издержек и поддержания оптимального уровня товарных остатков. Такие отчеты детализируются по номенклатуре, складам и срокам хранения.

Производственные и логистические метрики – включая выработку, загрузку мощностей, затраты на транспортировку и соблюдение сроков поставок – используются для анализа эффективности операционных процессов и планирования загрузки ресурсов.

Отчет о целевых показателях (KPI) формируется в разрезе департаментов и ключевых сотрудников. В нем фиксируются отклонения от установленных целевых значений, причины таких отклонений и корректирующие действия.

Прогнозная отчетность охватывает сценарные модели развития компании с учетом текущей рыночной ситуации, финансовых ограничений и инвестиционных планов. Включает прогноз продаж, затрат, прибыли и потребностей в финансировании.

Каждый блок информации в управленческой отчетности адаптируется под специфику бизнеса и цели анализа. Регламент отчетности может меняться в зависимости от сезона, стратегии компании или внешних обстоятельств.

На чем основано регулирование бухгалтерской и управленческой отчетности

Регулирование бухгалтерской отчетности строится на требованиях национального законодательства и международных стандартов. В Российской Федерации основным нормативным актом выступает Федеральный закон № 402-ФЗ «О бухгалтерском учете». Кроме того, применяются положения ПБУ (Положения по бухгалтерскому учету), а для компаний, обязанных составлять отчетность по МСФО – соответствующие международные стандарты, утвержденные Минфином РФ.

Бухгалтерская отчетность подчиняется принципам достоверности, непрерывности, осмотрительности и преемственности. Она формируется с учетом интересов внешних пользователей – налоговых органов, инвесторов, контрагентов. Форматы отчетности, сроки сдачи, структура и состав отчетов регламентированы жестко и не подлежат произвольной интерпретации организациями.

Управленческая отчетность не регулируется государственными или международными стандартами. Она формируется по внутренним правилам компании с учетом задач, целей и специфики бизнеса. Отсутствие унифицированных требований позволяет руководству определять структуру, периодичность и детализацию отчетности самостоятельно. Основой для разработки управленческой отчетности служат внутренние регламенты, должностные инструкции, KPI и цели операционного или стратегического уровня.

Таким образом, ключевое различие заключается в источнике регуляции: бухгалтерская отчетность подчиняется внешнему нормативному полю, в то время как управленческая разрабатывается под внутренние потребности и не требует согласования с контролирующими органами.

Как различаются цели составления бухгалтерской и управленческой отчетности

Бухгалтерская отчетность составляется для выполнения внешних обязательств предприятия. Основная цель – обеспечение достоверной и полной информации о финансовом положении компании для пользователей вне организации. Среди таких пользователей: налоговые органы, контрагенты, инвесторы, банки и государственные регуляторы. Отчетность формируется строго по нормам национальных или международных стандартов – например, РСБУ или МСФО – с учетом регламентов по срокам, структуре и способам раскрытия информации.

Управленческая отчетность формируется исключительно для внутренних целей. Ее задача – обеспечение руководства данными, необходимыми для оперативного и стратегического управления бизнесом. Такие отчеты не подчиняются единым стандартам и могут быть адаптированы под конкретные потребности собственников, топ-менеджмента или руководителей подразделений. Например, управленческая отчетность может включать расчет маржинальной прибыли по конкретным продуктам, эффективность отдельных проектов или динамику переменных затрат в разрезе регионов.

Различие целей также влияет на периодичность: бухгалтерская отчетность чаще всего формируется ежеквартально и ежегодно, тогда как управленческая – ежемесячно, еженедельно или даже ежедневно, в зависимости от специфики бизнеса. Это позволяет принимать решения в режиме реального времени – корректировать цены, перераспределять ресурсы или приостанавливать неэффективные процессы.

Важно разделять задачи отчетности при построении систем учета. Попытка использовать бухгалтерскую отчетность для управленческих нужд ведет к потере детализации и замедлению реакции на изменения. Рекомендуется внедрение параллельной системы управленческого учета с отдельными регламентами и методиками формирования данных.

В какие сроки и кому предоставляется каждая из отчетностей

Квартальная отчетность сдается только в случае, если это предусмотрено законодательством или внутренними регламентами. Кроме того, организации обязаны хранить копии всех представленных форм в течение не менее 5 лет.

Управленческая отчетность не регулируется на уровне законодательства и формируется исключительно для внутреннего использования. Получателями являются владельцы бизнеса, генеральные и финансовые директора, руководители подразделений. Сроки предоставления определяются внутренними регламентами и потребностями управления: отчет может формироваться ежедневно, еженедельно, ежемесячно или по запросу. Например, отчет о движении денежных средств часто составляется на ежедневной основе, чтобы обеспечить контроль ликвидности.

Управленческая отчетность не передается в контролирующие органы и не подлежит обязательному аудиту, что дает больше гибкости, но требует выработки четких внутренних процедур контроля качества и своевременности данных.

Какие программные решения применяются для подготовки каждой отчетности

Для бухгалтерской отчетности широко используются специализированные системы автоматизации учета, такие как 1С:Бухгалтерия, SAP ERP Financials и «Парус». Эти программы обеспечивают точное ведение бухгалтерских регистров, автоматический расчет налогов и формирование отчетов согласно законодательству. 1С:Бухгалтерия доминирует на российском рынке благодаря интеграции с государственными порталами и обновлениям в соответствии с изменениями законодательства.

Для управленческой отчетности применяются более гибкие инструменты, ориентированные на анализ и планирование. Это BI-платформы (Business Intelligence) – Power BI, Qlik Sense, Tableau, а также специализированные модули внутри ERP-систем, например SAP Business Planning and Consolidation (BPC) или Microsoft Dynamics 365 Finance. Они позволяют строить кастомизированные отчеты, проводить детальный анализ данных в режиме реального времени и визуализировать ключевые показатели эффективности (KPI).

Для малых и средних предприятий управленческая отчетность часто формируется с помощью Excel с макросами и пользовательскими формулами, а также специализированных дополнений к бухгалтерским системам, например, «1С:Управление производственным предприятием» или «1С:Комплексная автоматизация». Эти решения поддерживают создание управленческих отчетов, адаптированных под конкретные задачи бизнеса.

При выборе программного обеспечения важно учитывать интеграцию с существующими учетными системами, возможность автоматизации процессов и поддержку многомерного анализа данных. Для бухгалтерской отчетности критичны точность и соответствие нормативным требованиям, для управленческой – гибкость и скорость получения информации.

Как влияет выбор системы налогообложения на структуру отчетности

Выбор системы налогообложения напрямую определяет формат и содержание бухгалтерской отчетности. При общей системе налогообложения (ОСН) требуется вести полный комплект регламентированной отчетности, включая баланс, отчет о прибылях и убытках, а также налоговые декларации по НДС, налогу на прибыль и другим обязательным платежам.

При упрощенной системе налогообложения (УСН) бухгалтерская отчетность сокращается до минимального набора: отчет о доходах или доходах и расходах, в зависимости от выбранного объекта налогообложения, и упрощенной налоговой декларации. В этом случае нет необходимости в формировании полного бухгалтерского баланса, что снижает нагрузку на учет.

Для управленческой отчетности система налогообложения влияет на детализацию аналитики, которую необходимо вести для внутреннего контроля и планирования. В компаниях на ОСН часто требуется более детальная сегментация затрат и доходов для правильного распределения налоговых обязательств и оптимизации налоговой базы.

При УСН управленческая отчетность акцентируется на контроле денежных потоков и эффективности расходов, поскольку налоговая нагрузка проще и не требует сложных межстатейных корректировок.

- На ОСН бухгалтерская отчетность строго регламентирована, требует ведения полного пакета документов и четкого соответствия требованиям налоговых органов.

- На УСН отчетность более компактна, что снижает временные и кадровые затраты на ее подготовку.

- Управленческая отчетность адаптируется под требования налоговой системы для оптимизации налогообложения и внутреннего контроля.

- При выборе патентной системы налогообложения бухгалтерская отчетность минимальна, но управленческий учет должен учитывать специфику патента и фиксированные расходы.

Рекомендуется выбирать систему налогообложения с учетом влияния на учет и отчетность, чтобы избежать излишней сложности и обеспечить своевременное предоставление данных как для внешних, так и внутренних пользователей.

Вопрос-ответ:

В чем основные различия между бухгалтерской и управленческой отчетностью по назначению и аудитории?

Бухгалтерская отчетность предназначена для внешних пользователей — налоговых органов, инвесторов, кредиторов и других заинтересованных сторон. Она отражает финансовое состояние организации на основе установленных стандартов и регулируется законодательством. Управленческая отчетность создается для внутреннего использования руководством и менеджерами, чтобы помогать принимать оперативные решения и планировать деятельность. Такая отчетность более гибкая по форме и содержанию и не подлежит обязательной проверке.

Почему управленческая отчетность не подлежит обязательному аудиту и регулированию, в отличие от бухгалтерской?

Управленческая отчетность формируется для внутренних нужд компании и отражает информацию, важную для анализа эффективности, контроля затрат и планирования. Поскольку эти данные не предназначены для внешних пользователей, не существует обязательных требований к унификации или независимой проверке. Это позволяет компаниям адаптировать отчетность под свои задачи и оперативно изменять методы сбора информации. Бухгалтерская отчетность, напротив, обязана соответствовать единым стандартам и проходить аудит для обеспечения прозрачности и достоверности перед внешними структурами.

Какие данные обычно включаются в управленческую отчетность, и чем они отличаются от бухгалтерских данных?

Управленческая отчетность включает информацию о затратах по подразделениям, анализ рентабельности продуктов, прогнозы доходов и расходов, планы по бюджету и другие показатели, важные для оперативного управления. В отличие от бухгалтерской отчетности, где используются данные, сформированные по стандартам учета и закрепленные во времени, управленческие данные могут быть более детализированными, ориентированными на будущие периоды и учитывающими внутренние требования бизнеса.

Как влияет выбранная система налогообложения на содержание бухгалтерской отчетности?

Система налогообложения определяет требования к ведению учета и составлению отчетности. Например, при упрощенной системе налогоплательщик может использовать упрощенные формы отчетов и учет затрат, ограниченных перечнем, установленным законом. При общей системе возникает необходимость более детализированного учета, отражения налоговых обязательств и соблюдения правил по налогам на прибыль, НДС и другим. Это сказывается на структуре бухгалтерской отчетности и перечне обязательных показателей.

В каких сроках предоставляются бухгалтерская и управленческая отчетности, и кому они адресованы?

Бухгалтерская отчетность формируется по итогам отчетных периодов — кварталов и года — и предоставляется внешним пользователям, таким как налоговые органы, акционеры и кредиторы, согласно установленным законодательством срокам. Управленческая отчетность составляется регулярно, чаще всего ежемесячно или даже еженедельно, и адресована внутренним руководителям для контроля текущей деятельности и корректировки стратегии. Она не подается внешним организациям и не имеет фиксированных сроков.

В чем заключается основное различие между бухгалтерской и управленческой отчетностью?

Бухгалтерская отчетность создается для внешних пользователей — налоговых органов, инвесторов и кредиторов. Она подготавливается по установленным правилам и содержит стандартизированные финансовые данные за определенный период. Управленческая отчетность ориентирована на внутреннее использование руководством компании для принятия решений. В ней могут отражаться детализированные показатели, прогнозы и анализ, которые не всегда соответствуют формальным стандартам и обновляются по мере необходимости.