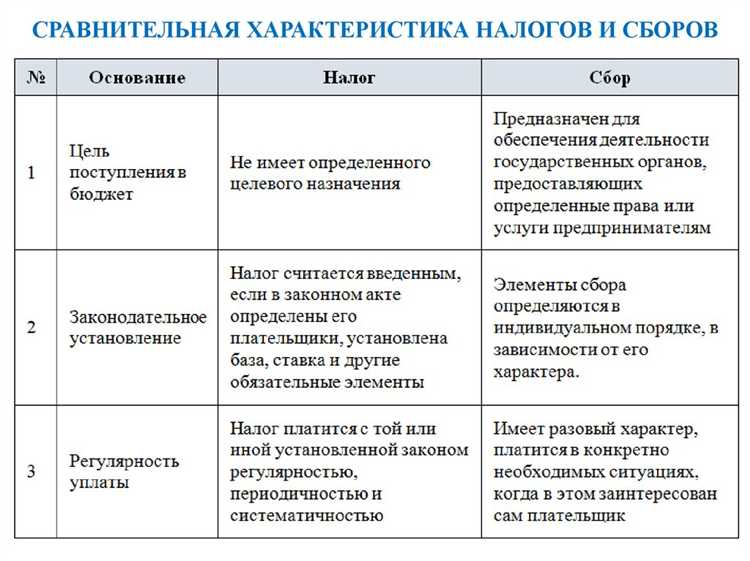

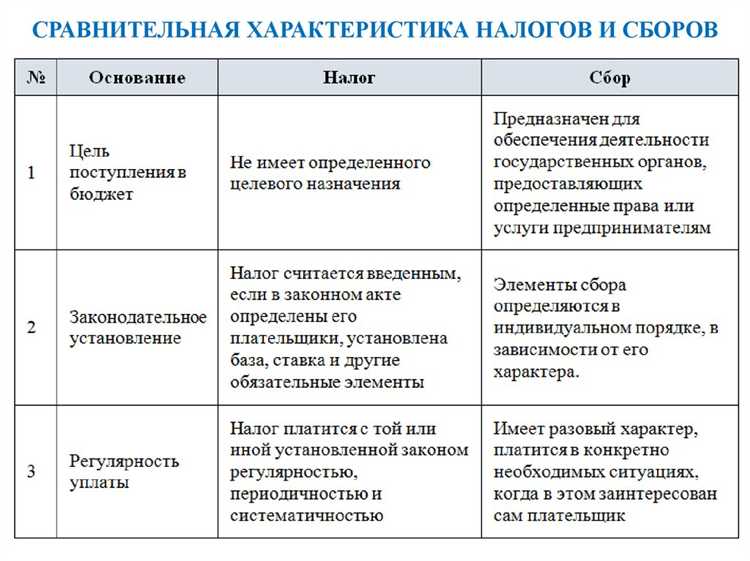

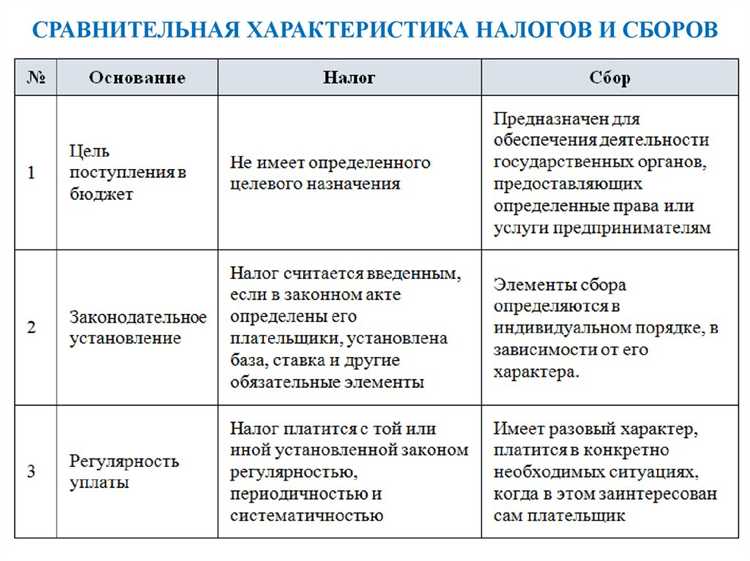

Налог и сбор – два самостоятельных вида обязательных платежей, регулируемых Налоговым кодексом РФ, однако они выполняют различные функции и имеют разную юридическую природу. Налог – это безвозмездный, индивидуально неопределённый платеж, поступающий в бюджеты всех уровней. Он не предполагает встречного предоставления услуг со стороны государства. Например, налог на доходы физических лиц (НДФЛ) или налог на добавленную стоимость (НДС) уплачиваются вне зависимости от желания налогоплательщика получить конкретную выгоду.

Сбор, в отличие от налога, представляет собой платеж, уплата которого служит условием получения определённого права, услуги или разрешения. Например, государственная пошлина оплачивается за регистрацию брака, выдачу паспорта или подачу иска в суд. Таким образом, сбор всегда предполагает конкретную административную или юридическую процедуру, осуществляемую в пользу плательщика.

Важно учитывать, что налоговые обязательства возникают в силу закона, тогда как сборы – чаще всего в силу факта обращения лица за предоставлением услуги. Кроме того, невыплата налога влечёт за собой налоговую ответственность, включая начисление пеней и применение штрафных санкций, тогда как отказ от уплаты сбора – это, как правило, отказ от соответствующей услуги или разрешения.

Для правильного правоприменения ключевым является точное разграничение этих понятий. Например, при расчёте фискальной нагрузки на предприятие необходимо учитывать, что налоги подлежат планированию вне зависимости от хозяйственной активности, тогда как сборы зависят от административных действий субъекта. Это влияет на бюджетирование, налоговое планирование и юридическую стратегию хозяйствующего субъекта.

Правовая природа налога и сбора в контексте Налогового кодекса

Налог, согласно статье 8 Налогового кодекса Российской Федерации, представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в пользу публично-правовых образований. Его правовая природа основывается на полном отсутствии эквивалентного возмещения со стороны государства. Плательщик не получает конкретной услуги в ответ на уплату налога, а средства направляются на общее финансирование государственных функций.

Сбор, в отличие от налога, характеризуется признаком обусловленности. В соответствии с той же статьей 8 НК РФ, сбор – это обязательный взнос, уплата которого выступает условием совершения в отношении плательщика юридически значимых действий. Таким образом, правовая природа сбора предполагает наличие встречного предоставления – например, регистрационных действий, выдачи разрешений, лицензий и иных административных актов.

В нормативной конструкции налог не подлежит возврату, даже если гражданин или организация не воспользовались благами, финансируемыми за счёт бюджета. В случае со сбором, напротив, отказ государства в совершении административного действия без объективных оснований после уплаты может стать основанием для возврата суммы или признания отказа незаконным.

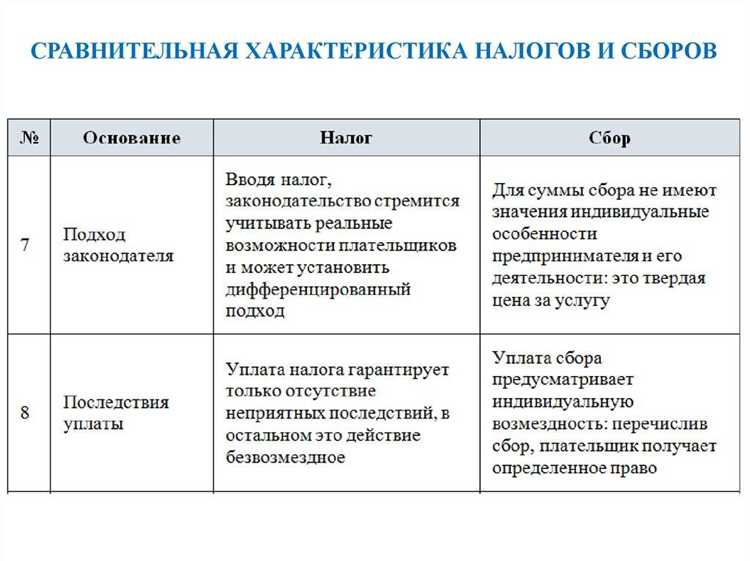

Рекомендовано разграничивать налог и сбор не только по формулировке закона, но и по характеру обязательства. При налогообложении обязанность уплаты возникает исключительно на основании закона и не зависит от воли плательщика. При уплате сбора инициатива исходит от плательщика, стремящегося получить конкретный юридический результат, оформленный государственным актом.

Для правоприменителей ключевым ориентиром остаётся наличие или отсутствие эквивалентного предоставления со стороны государства. При подготовке нормативных актов и заключении правовых экспертиз важно учитывать, что некорректное обозначение платежа может привести к его незаконности или признанию неправомерной фискальной нагрузкой.

Критерии обязательности и безвозмездности при взимании

Безвозмездность налога означает, что лицо, уплатившее налог, не получает встречной индивидуальной выгоды от государства. Финансовые ресурсы направляются на общие государственные нужды – безопасность, здравоохранение, инфраструктуру – без учёта интересов конкретного налогоплательщика. Эта особенность отличает налог от платёжных отношений, основанных на эквивалентности.

Сбор, в отличие от налога, также имеет обязательный характер, но только при наступлении определённых юридических фактов. Он подлежит уплате при обращении гражданина или организации за совершением юридически значимых действий: регистрацией, лицензированием, выдачей разрешений. Такой подход предусмотрен в статье 8 НК РФ, где сбор определяется как плата, вносимая за предоставление права или услуги.

В отличие от налога, сбор предполагает условную возмездность: после уплаты взимается не просто денежное средство в бюджет, а осуществляется конкретное действие в интересах плательщика. Это создаёт правовую связь между уплатой и результатом – предоставлением юридического статуса, разрешения или доступа к определённой деятельности.

Для правоприменительной практики важно чётко разграничивать ситуации, когда действует принцип безвозмездности (налог) и когда действует принцип эквивалентности (сбор). Ошибочная квалификация платежа может повлечь недействительность взыскания или административные споры.

Отличия в целях поступлений: финансирование бюджета и оказание услуг

Сбор связан с предоставлением индивидуально определяемой государственной услуги, разрешения или права. Его взимание предполагает встречное действие со стороны уполномоченного органа. Так, уплата государственной пошлины при обращении в суд обеспечивает рассмотрение заявления, а сбор за выдачу лицензии – получение соответствующего разрешения на деятельность.

Ключевое различие заключается в том, что налог – это безвозмездное изъятие в целях публичного финансирования, а сбор – платёж, обуславливающий доступ к юридически значимому действию или ресурсу. Плательщик налога не вправе требовать конкретных услуг в ответ, тогда как уплата сбора всегда сопровождается административной процедурой или выдачей документа.

Для правоприменения важно точно классифицировать платеж. Неправильное отнесение может привести к нарушению принципов налогового права, например, при установлении платы без предоставления услуги, что противоречит правовой природе сбора.

Порядок установления, изменения и отмены налогов и сборов

Налоги и сборы могут вводиться, изменяться или отменяться исключительно посредством федерального законодательства. Согласно статье 57 Конституции Российской Федерации, обязанность уплаты налогов закрепляется только законом. Основные положения о введении и прекращении действия налогов содержатся в Налоговом кодексе РФ (НК РФ), в частности, в статье 3 и статье 17.

Установление налога предполагает определение всех его элементов: налогоплательщика, объекта налогообложения, налоговой базы, ставки, порядка исчисления и сроков уплаты. Отсутствие хотя бы одного из этих элементов делает налог юридически неоформленным. Такие нормы не подлежат применению и могут быть оспорены в суде.

Изменение налогов допускается только через принятие федеральных законов, вносящих поправки в Налоговый кодекс. Органы субъектов РФ и муниципальные образования вправе регулировать лишь региональные и местные налоги в рамках, строго установленных федеральным законодательством. Например, они могут устанавливать налоговые ставки в пределах, предусмотренных НК РФ, но не изменять саму конструкцию налога.

Отмена налога или сбора также возможна только на основании закона. Прекращение действия нормативного акта, вводящего налог, автоматически влечёт его отмену. Однако при отмене налога законодательно может быть предусмотрен переходный период, позволяющий завершить налоговые обязательства за предыдущие налоговые периоды.

Сборы, в отличие от налогов, могут устанавливаться не только Налоговым кодексом, но и иными федеральными законами, если это предусмотрено соответствующими актами. При этом каждый новый сбор также должен соответствовать принципу правовой определенности: включать чёткое указание на плательщика, основание для взимания и конкретную государственную или муниципальную услугу, за которую он уплачивается.

Любые попытки введения налогов или сборов подзаконными актами (например, постановлениями правительства, указами субъектов) признаются неконституционными и могут быть обжалованы в судебном порядке. Рекомендуется при анализе правомерности новых фискальных обязательств всегда проверять наличие закона, вносящего изменения в НК РФ или иной профильный нормативный акт федерального уровня.

Механизмы администрирования и контроля за уплатой

Администрирование налогов возложено на налоговые органы, обладающие широкими полномочиями, включая камеральные и выездные проверки, контроль за банковскими операциями, а также право запрашивать документы у налогоплательщиков и третьих лиц. Механизмы контроля автоматизированы через системы ФНС, в частности – через Единый налоговый счёт (ЕНС) и Автоматизированную информационную систему “Налог-3”.

Для сборов администрирование осуществляется в рамках конкретных процедур, чаще всего – в электронной форме через соответствующие ведомства. Например, государственные пошлины контролируются органами, оказывающими услуги (суды, МВД, Росреестр и др.), и информация о платеже автоматически сверяется с системами ГИС ГМП.

Ключевое различие в администрировании заключается в объёме и интенсивности контроля. В случае налогов действуют принудительные меры взыскания, включая арест счетов, начисление пеней и штрафов, направление требований в банк. В отношении сборов такие меры применяются ограниченно и зависят от характера оказываемой услуги – при отсутствии оплаты услуга не предоставляется, что является косвенным рычагом контроля.

Особое внимание при администрировании налогов уделяется риск-ориентированному подходу: налогоплательщики с высокой вероятностью нарушений включаются в план выездных проверок. Контроль за уплатой сборов, напротив, реализуется через межведомственное взаимодействие и автоматическую проверку наличия платежа до оказания услуги, без последующего надзора.

Для повышения эффективности рекомендуется использовать электронные сервисы ФНС и личный кабинет налогоплательщика, где отображаются актуальные начисления и статусы уплаты. Юридическим лицам следует внедрять внутренние процедуры сверки с налоговыми уведомлениями, особенно при работе с НДС и налогом на прибыль.

Ответственность за неуплату: различия в санкциях

Налоговая ответственность регулируется статьями Налогового кодекса и предусматривает комплекс мер, направленных на обеспечение своевременной уплаты налогов. За неуплату налогов применяются:

- штрафы – от 20% до 40% от суммы неуплаченного налога в зависимости от срока просрочки и обстоятельств;

- пеня – начисляется ежедневно и рассчитывается исходя из ключевой ставки Центробанка за каждый день просрочки;

- возможность возбуждения уголовного дела при злостном уклонении, с санкциями вплоть до лишения свободы;

- приостановление операций по счетам и арест имущества должника в рамках исполнительного производства.

Сборы, как правило, сопровождаются менее строгими санкциями, так как их нормативная база и функции отличаются от налогов. Основные меры ответственности за неуплату сборов включают:

- штрафы, установленные в размере до 20% от суммы неуплаченного сбора;

- пеню, которая может начисляться, но в меньших размерах и с другими правилами расчёта;

- административные меры, включая запреты на выполнение определённых действий, связанных с объектом сбора;

- реже применяются уголовные санкции, кроме случаев, когда нарушение совмещается с другими правонарушениями.

Рекомендации по минимизации рисков:

- тщательно проверять основания и сроки уплаты каждого обязательства;

- в случае сомнений обращаться к налоговому консультанту для правильной квалификации платежа;

- использовать официальные разъяснения ФНС и судебную практику для подтверждения позиции;

- оперативно устранять задолженности, чтобы избежать нарастания пени и штрафов;

- при возникновении споров документально фиксировать все действия и запросы в налоговые органы.

Таким образом, налоговые санкции обладают более жёстким и многоступенчатым характером, тогда как ответственность за неуплату сборов отличается меньшей степенью строгости и, как правило, ограничивается административными мерами.

Примеры налогов и сборов с юридическим обоснованием

Налоговые обязательства и сборы регламентируются Налоговым кодексом Российской Федерации (НК РФ) и отдельными федеральными законами. Налог – обязательный платеж, взимаемый с физических и юридических лиц на основании норм НК РФ, направленный на формирование государственного бюджета. Сборы – обязательные платежи, взимаемые за оказание конкретных государственных или муниципальных услуг, закреплённые в главе 25 НК РФ.

К примеру, налог на добавленную стоимость (НДС) установлен статьёй 164 НК РФ. Он взимается с оборота товаров, работ, услуг, что соответствует признаку обязательного безвозмездного платежа с целью финансирования бюджета.

Налог на прибыль организаций регулируется статьёй 246 НК РФ и направлен на обложение доходов предприятий. Его ставка и порядок исчисления подробно описаны в соответствующих статьях Налогового кодекса.

Ключевым примером сбора является государственная пошлина, установленная главой 25.3 НК РФ. Она взимается при осуществлении государственных услуг, таких как регистрация прав на недвижимость (статья 333.33 НК РФ), выдача лицензий (статья 333.17 НК РФ) и др. Государственная пошлина является платой за конкретное действие и не предназначена для формирования бюджета общего назначения.

Региональные сборы могут вводиться субъектами РФ в рамках полномочий, предоставленных статьёй 33 НК РФ. Например, туристский сбор в некоторых регионах РФ взимается за временное проживание туристов на территории субъекта федерации и регулируется региональными законами, но закреплён как отдельный вид сбора в НК РФ.

| Вид платежа | Юридическое основание | Цель взимания | Пример |

|---|---|---|---|

| Налог | НК РФ, гл. 21-26 | Формирование государственного бюджета | НДС (ст. 164 НК РФ), налог на прибыль (ст. 246 НК РФ) |