С 1 января 2023 года в России введён механизм Единого налогового счёта (ЕНС), который коренным образом меняет порядок зачисления и распределения налоговых платежей. Теперь все налоги, страховые взносы, пени и штрафы поступают на один счёт, открытый налогоплательщику в Федеральном казначействе. Такой подход исключает необходимость указывать КБК и точное назначение платежа – система автоматически распределяет поступления по обязательствам.

Использование ЕНС упрощает взаимодействие с налоговыми органами и снижает риск ошибок при уплате. По данным ФНС, к середине 2024 года более 98% налогоплательщиков – как юридических, так и физических лиц – перешли на новый порядок. Платёж считается исполненным в момент его зачисления на единый счёт, независимо от конкретного обязательства, что особенно важно при наличии нескольких долгов по разным налогам.

Рекомендация: регулярно сверяйте состояние ЕНС через Личный кабинет на сайте ФНС или через оператора ЭДО. Это позволяет своевременно выявить переплаты, недоимки и избежать начисления пеней. В случае выявления ошибок налогоплательщик может подать уточняющее заявление, не прибегая к перераспределению средств через бумажные обращения в инспекцию.

ЕНС также позволяет учитывать предварительные авансовые платежи, формируя «подушку безопасности» для будущих обязательств. Однако, важно понимать порядок очередности списания средств, который регулируется статьёй 45.2 Налогового кодекса РФ. В первую очередь гасятся пени, затем штрафы, после чего – сами налоги. Поэтому наличие просроченной задолженности может привести к неэффективному использованию текущих платежей.

Как открыть единый налоговый счет через личный кабинет налогоплательщика

Для открытия единого налогового счета (ЕНС) через личный кабинет налогоплательщика на сайте ФНС России необходимо иметь подтвержденную учетную запись на портале госуслуг (ЕСИА). Авторизация осуществляется через кнопку «Войти» с выбором соответствующего метода входа.

После входа в личный кабинет следует перейти в раздел «Расчеты с бюджетом». Там отображается информация о состоянии расчетов и доступен функционал управления ЕНС. Для активации счета необходимо выбрать опцию «Открыть единый налоговый счет» и подтвердить согласие с условиями его ведения. Подписание заявления осуществляется с помощью квалифицированной электронной подписи (КЭП), если она предусмотрена для категории пользователя.

После подтверждения заявления система формирует уведомление об открытии ЕНС. Этот документ сохраняется в разделе «Документы налогоплательщика» и служит подтверждением активации счета. С этого момента все уплаты в бюджет зачисляются на единый счет, с возможностью самостоятельного распределения или автоматического зачета в соответствии с приоритетами, установленными в Налоговом кодексе.

Для организаций и индивидуальных предпринимателей важно до подачи заявления сверить текущие обязательства с налоговым органом и уточнить наличие переплат или задолженностей, так как после перехода на ЕНС возможны автоматические зачеты, включая пени и штрафы. Рекомендуется заранее сформировать акт сверки в разделе «Уплата и сверка».

Если пользователь ранее не использовал электронный документооборот, потребуется предварительная настройка ЭДО с ФНС через специализированные сервисы или через оператора связи. Без этого часть функционала личного кабинета может быть недоступна.

Какие налоги и сборы можно уплачивать через единый налоговый счет

Единый налоговый счет (ЕНС) позволяет централизованно перечислять средства на исполнение налоговых обязательств. Он охватывает широкий перечень федеральных, региональных и местных налогов, а также страховых взносов и других обязательных платежей.

Через ЕНС можно уплачивать:

– налог на прибыль организаций, включая авансовые платежи;

– налог на добавленную стоимость (НДС), за исключением налога при ввозе товаров;

– налог на доходы физических лиц (НДФЛ), удержанный работодателем;

– акцизы на подакцизные товары;

– транспортный налог, земельный налог, налог на имущество организаций и физических лиц;

– единый налог при упрощённой системе налогообложения (УСН);

– единый сельскохозяйственный налог (ЕСХН);

– торговый сбор в регионах, где он введён;

– страховые взносы на пенсионное, медицинское и социальное страхование;

– налоги, удержанные налоговыми агентами по итогам операций с ценными бумагами и доходами от источников за рубежом.

Также допускается уплата штрафов, пеней и процентов, начисленных за несвоевременное исполнение обязательств по вышеперечисленным налогам и сборам.

Средства, поступившие на ЕНС, автоматически распределяются налоговым органом на основании представленных уведомлений и деклараций. Для корректного зачёта важно соблюдать точность при заполнении документов и своевременно направлять информацию в налоговую службу.

Порядок зачисления средств на единый налоговый счет и их распределение

Зачисление денежных средств на единый налоговый счет (ЕНС) осуществляется налогоплательщиком по платежным реквизитам, установленным для Федерального казначейства. В поле «Назначение платежа» указывается ИНН, КБК 182 1 01 01011 01 1000 110 и обозначение «ЕНС». Указание конкретного налога или периода не требуется – распределение производится автоматически на основании сведений из лицевого счета налогоплательщика.

Средства, поступившие на ЕНС, отражаются как совокупный положительный остаток. Распределение осуществляется в порядке очередности, определённом статьёй 45.2 НК РФ:

- Погашение недоимки по налогам, сборам, страховым взносам и пеням с истёкшими сроками уплаты.

- Удовлетворение требований по приостановленным операциям на счетах (при наличии соответствующего решения ФНС).

- Исполнение текущих обязательств по налоговым платежам, срок уплаты которых наступает в день распределения.

Распределение средств производится ежедневно, включая выходные и праздничные дни. Приоритет отдается обязательствам с наибольшим сроком просрочки. Если обязательств нет, средства продолжают учитываться как авансовые платежи до момента возникновения обязанности по уплате.

Налогоплательщик может изменить очередность распределения в пределах одного налогового органа, подав уведомление по форме, утверждённой Приказом ФНС России № ЕД-7-8/124 от 21.02.2023. Такое уведомление подаётся через личный кабинет, электронную подпись или в бумажном виде.

Важно контролировать своевременное поступление средств на ЕНС с учётом банковского времени обработки платежей. При ошибках в реквизитах платеж может быть не зачислен или зачислен с задержкой, что приведёт к начислению пеней.

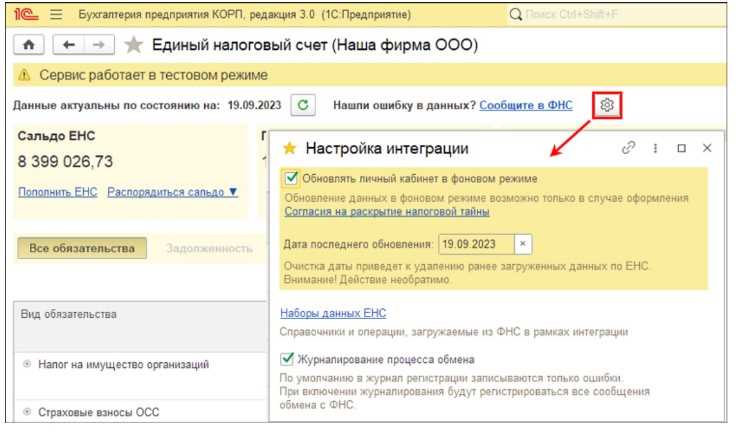

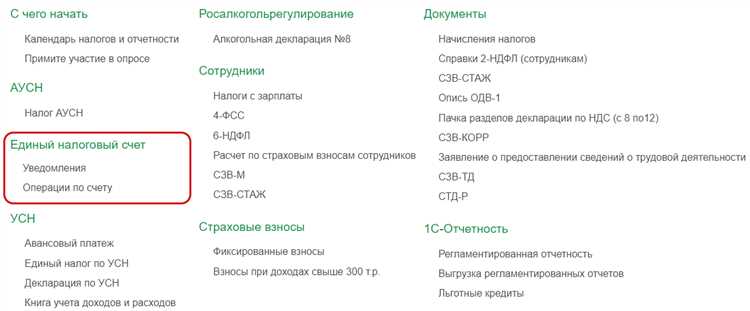

Как проверить остаток и движение средств на едином налоговом счете

Проверка остатка и движения средств на едином налоговом счете осуществляется через Личный кабинет налогоплательщика на портале nalog.gov.ru. Для входа требуется подтвержденная учетная запись или электронная подпись.

В разделе «Единый налоговый счет» отображается актуальный остаток денежных средств с разбивкой по налогам и сборам. Для анализа движения средств предоставляется детализация операций с указанием даты, суммы, типа операции и основания списания или зачисления.

Данные обновляются в режиме реального времени с учетом всех поступлений и автоматических распределений по обязательствам. Дополнительно доступна выгрузка выписки по движению средств за выбранный период в формате PDF или Excel.

При выявлении расхождений в суммах рекомендуется проверить корректность внесенных платежей и использовать функцию обращения в налоговую службу через кабинет для уточнения или исправления данных.

Что делать при ошибочной уплате на единый налоговый счет

Если обнаружена ошибочная уплата средств на единый налоговый счет (ЕНС), необходимо оперативно предпринять следующие шаги для корректировки платежа и предотвращения возможных санкций.

Первым действием является подача в налоговый орган письменного заявления с просьбой о зачетe или возврате ошибочно перечисленных сумм. В заявлении обязательно укажите реквизиты платежа, дату и сумму, а также основание для возврата или зачета.

При подаче заявления приложите копии платежных документов и расчетов, подтверждающих ошибку. Налоговая служба в течение 30 календарных дней рассматривает запрос и выносит решение.

В случае одобрения возврата, средства будут перечислены на указанный в заявлении банковский счет налогоплательщика. Если предпочтителен зачет, сумма ошибочного платежа может быть учтена в счет будущих налоговых обязательств.

Важно контролировать движение средств на ЕНС через личный кабинет налогоплательщика, чтобы своевременно выявлять и исправлять неточности в платежах.

При возникновении сложностей с корректировкой платежа рекомендуется обращаться за консультацией в налоговую инспекцию или к профессиональным консультантам, чтобы минимизировать риски штрафных санкций.

Особенности использования единого налогового счета для ИП и организаций

Индивидуальные предприниматели и организации применяют единый налоговый счет (ЕНС) с учетом различий в налоговом режиме и обязательствах. Для ИП ЕНС упрощает уплату фиксированных платежей и страховых взносов, позволяя централизованно контролировать остатки и своевременно распределять средства по обязательствам.

Организации обязаны использовать ЕНС для всех федеральных и региональных налогов, включая НДС, налог на прибыль, акцизы и страховые взносы. ЕНС обеспечивает автоматическое распределение поступивших средств по налогам и пеням в соответствии с установленными приоритетами, что снижает риск ошибочных платежей.

При формировании платежных документов для ИП допускается использование упрощенных форм, учитывающих специфику фиксированных платежей. Для организаций требуется более детальная детализация платежей с указанием конкретных налоговых периодов и оснований, что обеспечивает корректное зачисление.

ЕНС позволяет ИП и организациям проводить корректировки платежей без необходимости самостоятельного перераспределения средств – налоговая служба автоматически перераспределяет остатки с учетом новых обязательств.

При смене налогового режима или изменении видов обязательств необходимо обновлять сведения в личном кабинете налогоплательщика, чтобы ЕНС корректно учитывал новые налоговые обязательства.

Для организаций рекомендуется интеграция с бухгалтерским ПО, поддерживающим работу с ЕНС, что минимизирует ошибки при формировании платежей и ускоряет сверку данных с налоговой.

ИП могут контролировать состояние ЕНС через личный кабинет, получая уведомления о зачислениях и остатках, что важно для своевременного исполнения обязательств и предотвращения штрафов.

Вопрос-ответ:

Что такое единый налоговый счет и зачем он нужен налогоплательщикам?

Единый налоговый счет — это специальный счет в налоговой системе, предназначенный для упрощения уплаты всех видов налогов и сборов. Вместо того чтобы делать отдельные платежи по каждому налогу, налогоплательщик перечисляет средства на этот счет, а налоговые органы автоматически распределяют их по обязательствам. Такой подход снижает риск ошибок при оплате, уменьшает количество документов и облегчает контроль за состоянием расчетов с бюджетом.

Какие категории налогоплательщиков могут использовать единый налоговый счет, и есть ли ограничения для ИП или организаций?

Единый налоговый счет доступен как для индивидуальных предпринимателей, так и для организаций всех форм собственности. При этом ИП могут использовать его для уплаты налогов, связанных с их деятельностью, а организации — для всех налогов и сборов, которые они обязаны платить. Ограничений по использованию счета в зависимости от размера бизнеса или вида деятельности нет. Однако важно правильно настроить счет в личном кабинете налогоплательщика, чтобы система корректно учитывала платежи.

Как происходит распределение средств, внесенных на единый налоговый счет, между разными налогами и сборами?

После поступления денег на единый налоговый счет система автоматически распределяет их согласно установленному налоговому календарю и приоритетам платежей. Сначала покрываются текущие обязательства по основным налогам и сборам, затем — штрафы, пени и долги прошлых периодов. Если сумма платежа превышает задолженности, остаток сохраняется на счете и может быть учтен при будущих платежах. Такой механизм помогает избежать переплат и ошибок в учете налогов.

Какие действия следует предпринять, если была ошибочно перечислена сумма на единый налоговый счет?

При ошибочной оплате необходимо как можно быстрее обратиться в налоговый орган с заявлением о возврате или перераспределении средств. В заявлении указываются реквизиты платежа, причины ошибки и просьба о корректировке. Налоговая служба проверит информацию, и если ошибка подтвердится, сумма будет возвращена или зачислена на нужные обязательства. При этом важно сохранять все документы и платежные поручения, чтобы ускорить процесс рассмотрения.