Единый сельскохозяйственный налог (ЕСХН) является специальным налоговым режимом, предназначенным для организаций и индивидуальных предпринимателей, занимающихся производством, переработкой и реализацией сельхозпродукции. Его введение регулируется главой 26.1 Налогового кодекса РФ. По состоянию на 2025 год, ставка ЕСХН составляет 6% от доходов, уменьшенных на величину расходов.

Средства, поступающие от уплаты ЕСХН, полностью зачисляются в бюджеты субъектов Российской Федерации. Это означает, что налог не распределяется между федеральным и местными уровнями, а остается в распоряжении региональных властей. Такой механизм способствует более прямому финансированию сельского хозяйства на местах и позволяет регионам самостоятельно определять приоритеты поддержки аграрного сектора.

Учет распределения поступлений от ЕСХН ведется в разрезе бюджетной классификации с кодом дохода 182 1 05 01020 01 1000 110. Это позволяет органам казначейства отслеживать объем поступлений в региональные бюджеты и контролировать исполнение планов по доходной части. Федеральное казначейство ежемесячно публикует данные о перечислениях, что делает процесс прозрачным для всех заинтересованных сторон.

Для хозяйствующих субъектов важно учитывать, что несмотря на упрощенную систему налогообложения, налоговая нагрузка может существенно варьироваться в зависимости от структуры расходов. Рекомендуется вести детальный учет затрат и использовать налоговое планирование, чтобы избежать перерасхода или ошибок при декларировании. При этом, регулярный мониторинг региональных нормативных актов позволяет учитывать возможные изменения в порядке администрирования налога на уровне субъекта РФ.

Кто платит единый сельскохозяйственный налог и на каких условиях

Для перехода на ЕСХН необходимо подать уведомление в налоговую инспекцию не позднее 31 декабря года, предшествующего году применения режима. Вновь зарегистрированные субъекты могут выбрать ЕСХН в течение 30 календарных дней с момента постановки на учет.

Налоговая ставка составляет 6% от разницы между доходами и расходами, рассчитанными по правилам главы 26.1 Налогового кодекса РФ. При этом запрещается совмещать ЕСХН с другими специальными налоговыми режимами, за исключением патентной системы в части розничной торговли и оказания бытовых услуг.

Не вправе применять ЕСХН организации с филиалами, а также те, чья деятельность включает производство подакцизной продукции или добычу полезных ископаемых. Также ограничение касается участников соглашений о разделе продукции и лиц, применяющих налог на профессиональный доход.

Для подтверждения права на ЕСХН налогоплательщик обязан вести раздельный учет доходов и расходов, а также учитывать только те виды деятельности, которые соответствуют перечню, утвержденному Минсельхозом. Несоблюдение условий ведет к утрате права на применение режима с начала налогового периода, в котором выявлено нарушение.

Какие доходы облагаются ЕСХН и как их рассчитать

Доходы, подлежащие обложению единым сельскохозяйственным налогом, включают выручку от реализации сельхозпродукции собственного производства, в том числе переработанной, а также поступления от продажи работ и услуг, непосредственно связанных с сельскохозяйственной деятельностью. Учитываются также доходы от реализации имущественных прав и от предоставления в аренду имущества, используемого в производственном процессе.

При этом ключевое условие применения ЕСХН – доля доходов от сельхоздеятельности должна составлять не менее 70% от общего объема доходов за налоговый период. В противном случае налогоплательщик утрачивает право на применение специального режима и обязан перейти на общую систему налогообложения.

Доходы рассчитываются кассовым методом: учитываются только фактически полученные средства. Не включаются в расчет суммы, полученные в виде займов, вкладов, страховых выплат, а также возвраты ранее уплаченных налогов и пеней. Не подлежат включению в доход также целевые субсидии, дотации и гранты, полученные из бюджета.

Налоговая база определяется как разница между доходами и документально подтвержденными расходами, непосредственно связанными с производством. В расчет могут быть включены затраты на семенной материал, удобрения, корма, амортизацию основных средств, оплату труда, аренду, страховые взносы и другие расходы, без которых невозможно ведение сельхоздеятельности.

Сумма налога рассчитывается по формуле:

(Доходы – Расходы) × 6%

Если результат отрицательный, налог не уплачивается, а образовавшийся убыток может быть перенесён на последующие налоговые периоды, что позволяет снизить налоговую нагрузку в будущем.

В какой бюджет зачисляются поступления от ЕСХН

Поступления от единого сельскохозяйственного налога (ЕСХН) полностью зачисляются в бюджет субъекта Российской Федерации, на территории которого зарегистрирован налогоплательщик. Это означает, что средства от ЕСХН не распределяются между федеральным, региональным и местными бюджетами, а остаются на уровне региона, способствуя финансированию его сельскохозяйственной инфраструктуры и других нужд.

Основание для такой бюджетной привязки закреплено в статье 56 Бюджетного кодекса РФ и статье 346.1 Налогового кодекса РФ. Прямая зачисленность в региональный бюджет упрощает контроль над налоговыми потоками и позволяет органам субъекта Федерации оперативнее реагировать на нужды сельхозпроизводителей.

При регистрации налогоплательщика в нескольких субъектах РФ налог уплачивается по месту осуществления деятельности, указанному в заявлении о переходе на ЕСХН. Налоговая инспекция самостоятельно распределяет поступления между регионами на основании поданных сведений, если деятельность ведется в разных субъектах.

Важно учитывать, что правильное указание места ведения деятельности влияет на корректность зачисления налога. Ошибки в территориальной привязке могут привести к претензиям со стороны налоговых органов и пересмотру уже учтённых поступлений.

Какой процент от ЕСХН остается в региональном и местном бюджетах

Все поступления от единого сельскохозяйственного налога (ЕСХН) зачисляются в бюджеты субъектов Российской Федерации. Федеральный бюджет не получает долю от этого налога.

100% налога поступает в региональный бюджет того субъекта РФ, где зарегистрирован налогоплательщик. Распределение между региональным и местным бюджетами внутри субъекта регулируется региональными законами и нормами.

- В большинстве субъектов РФ весь объем ЕСХН остается в региональном бюджете без передачи средств в местные бюджеты.

- Если региональное законодательство предусматривает распределение, то часть средств может переходить в местные бюджеты. Доля обычно не превышает 10-15%.

- Такие распределения регулируются отдельными нормативными актами каждого субъекта и должны быть закреплены официально.

При анализе поступлений от ЕСХН для бюджетного планирования важно учитывать, что без специального регионального закона местные бюджеты не получают часть этого налога. Для получения дополнительного финансирования муниципалитетам необходимо добиваться соответствующих изменений в региональном законодательстве.

Какие отчетные формы сопровождают уплату ЕСХН

Для правильного исполнения обязательств по единому сельскохозяйственному налогу (ЕСХН) налогоплательщики обязаны представлять в налоговые органы отчетность в установленные сроки.

Основной формой отчетности является декларация по ЕСХН, утвержденная приказом Федеральной налоговой службы. Она подается ежеквартально, по итогам каждого квартала, не позднее 25-го числа месяца, следующего за отчетным периодом.

Декларация содержит сведения о доходах, расходах и исчисленной налоговой базе, что позволяет корректно определить сумму налога к уплате.

Кроме декларации, сельхозпроизводители обязаны вести книгу учета доходов и расходов, которая служит основанием для заполнения налоговой декларации.

В случае выявления расхождений или запросов налогового органа возможно предоставление дополнительных пояснений и подтверждающих документов.

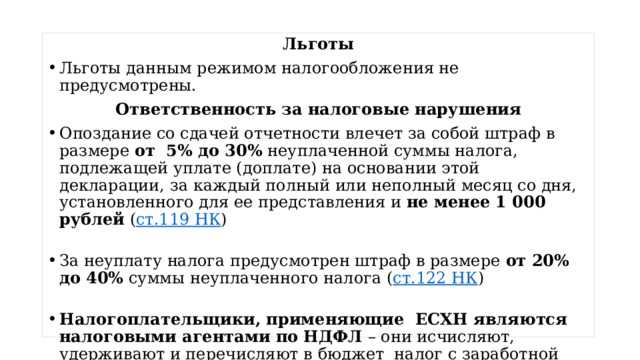

Нарушение сроков подачи декларации или непредставление отчетности влечет за собой штрафные санкции, размер которых регламентирован Налоговым кодексом РФ.

Таким образом, своевременная и корректная подача декларации по ЕСХН является ключевым элементом налоговой дисциплины сельскохозяйственных производителей.

Как менялось распределение ЕСХН между бюджетами с 2002 года

С 2002 года распределение поступлений от единого сельскохозяйственного налога (ЕСХН) претерпело несколько ключевых изменений. Изначально налоговые поступления направлялись преимущественно в федеральный бюджет, с долей около 80%, тогда как региональные и местные бюджеты получали лишь около 20%.

В 2004 году была проведена реформа, направленная на усиление финансовой самостоятельности субъектов РФ. Доля регионального и местного бюджетов выросла до 40%, что способствовало увеличению инвестиционной активности в сельском хозяйстве на местах.

С 2010 по 2015 год распределение ЕСХН стабилизировалось: около 55% поступлений оставалось в региональных и местных бюджетах, а 45% поступало в федеральный бюджет. Это обеспечивало баланс между поддержкой аграрной отрасли на федеральном уровне и развитием инфраструктуры на местах.

После 2015 года наблюдается тенденция к увеличению доли региональных бюджетов, достигнувшей 60-65%. Такой сдвиг связан с федеральными программами стимулирования агропромышленного комплекса, где субъекты получают больше средств для поддержки фермеров и модернизации производства.

Рекомендации для участников сельхозпроизводства: учитывать изменения в распределении ЕСХН при планировании налоговых платежей и инвестиционных проектов, а также использовать возможности региональных программ поддержки, финансируемых за счет поступлений ЕСХН.

Какие санкции предусмотрены за неправильное указание бюджета при уплате ЕСХН

Неправильное указание бюджета при уплате единого сельскохозяйственного налога (ЕСХН) влечет за собой финансовые и административные санкции в соответствии с Налоговым кодексом РФ.

Во-первых, если налогоплательщик перечисляет ЕСХН в бюджет с ошибкой в реквизитах (например, указывает неверный код бюджета), платеж считается не поступившим в бюджет. В этом случае налоговая инспекция может начислить пени за каждый день просрочки до фактической даты зачисления средств.

Во-вторых, за неполную или несвоевременную уплату налога предусмотрен штраф в размере 20% от суммы неуплаченного или неправильно перечисленного налога.

В-третьих, при умышленном или систематическом нарушении правил уплаты ЕСХН налоговые органы могут применить дополнительные меры, включая штрафы до 40% и уголовную ответственность в случаях мошенничества.

Для минимизации рисков рекомендуется тщательно проверять правильность бюджетной классификации перед перечислением ЕСХН и использовать актуальные реквизиты, опубликованные на официальных ресурсах налоговой службы.

В случае выявления ошибки необходимо незамедлительно обратиться в налоговый орган для корректировки платежа и во избежание накопления штрафов и пеней.

Вопрос-ответ:

Кто имеет право применять единый сельскохозяйственный налог?

Право на применение единого сельскохозяйственного налога имеют организации и индивидуальные предприниматели, которые занимаются сельскохозяйственным производством и доля их сельскохозяйственной продукции в общем доходе превышает установленный законом порог. К таким производителям относятся фермерские хозяйства, агропредприятия, а также лица, занимающиеся выращиванием сельхозкультур или разведением животных.

Как распределяются средства от уплаты ЕСХН между федеральным, региональным и местным бюджетами?

Средства от единого сельскохозяйственного налога направляются преимущественно в региональный и местный бюджеты. Федеральный бюджет получает только незначительную долю или не получает вовсе, в зависимости от нормативных актов конкретного региона. Основная часть налоговых поступлений остаётся в субъекте федерации и муниципальных образованиях для поддержки сельского хозяйства и развития сельских территорий.

Какие доходы считаются объектом налогообложения при ЕСХН?

Объектом налогообложения по единому сельскохозяйственному налогу являются доходы, полученные от реализации сельскохозяйственной продукции собственного производства, включая растениеводство и животноводство. При этом учитываются только доходы, связанные с сельским хозяйством, исключая прочие виды деятельности. Важно правильно учитывать выручку, чтобы корректно рассчитать налоговую базу.

Что грозит налогоплательщикам за неправильное указание бюджета при уплате ЕСХН?

Если при уплате единого сельскохозяйственного налога допущены ошибки в указании бюджета, куда должны поступить средства, налогоплательщик может столкнуться с доначислением налога, начислением пени за просрочку, а также штрафами, предусмотренными налоговым законодательством. Контролирующие органы вправе провести проверки и требовать корректировки платежей, что может привести к финансовым санкциям.

Какие документы нужно подавать для использования ЕСХН и как часто?

Для перехода на единый сельскохозяйственный налог необходимо подать заявление в налоговый орган по месту регистрации. После этого налогоплательщик обязан предоставлять декларации по ЕСХН и отчётность согласно установленным срокам, обычно это ежегодная налоговая декларация и промежуточные отчёты, если это предусмотрено законом. Важно соблюдать сроки подачи, чтобы избежать штрафных санкций.