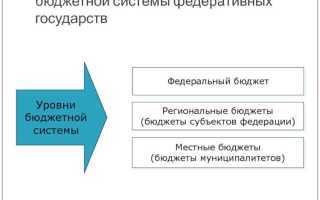

Принцип единства является ключевым элементом организации бюджетной системы Российской Федерации. Его реализация обеспечивает согласованность и соподчинённость всех уровней бюджетов – федерального, региональных и местных. Согласно статье 6 Бюджетного кодекса РФ, единство выражается в использовании общей нормативной базы, унифицированной бюджетной классификации и стандартных форм бюджетной отчетности.

На практике принцип единства реализуется через централизованное планирование и распределение финансовых ресурсов. Все бюджеты формируются на основе единых макроэкономических прогнозов, утверждаемых Правительством РФ. Это позволяет обеспечить сопоставимость показателей и взаимосвязь между доходами и расходами различных уровней власти, особенно при межбюджетных трансфертах.

Единый порядок ведения бюджетного учёта и отчётности обеспечивает Федеральное казначейство. Оно также контролирует кассовое обслуживание исполнения бюджетов, исключая возможность дублирования и хаотичного движения средств. Бюджетные полномочия органов исполнительной власти субъектов РФ ограничены рамками, установленными федеральными законами и нормативными актами Минфина России.

Для органов местного самоуправления соблюдение принципа единства означает необходимость строгого следования правилам межбюджетных отношений. Нарушение данного принципа, например, при несогласованных заимствованиях или нецелевом расходовании субсидий, влечет финансовую ответственность вплоть до возврата средств в бюджет вышестоящего уровня. Рекомендуется регулярно сверять местные правовые акты с федеральным законодательством на предмет соответствия единым принципам бюджетирования.

Как отражается принцип единства при формировании федерального бюджета

Федеральный бюджет формируется в рамках единой бюджетной политики, утверждаемой Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на соответствующий финансовый год и плановый период. Все проектируемые расходы должны быть соотнесены с общегосударственными приоритетами, что исключает произвольность в распределении бюджетных средств и укрепляет дисциплину при планировании.

Единый порядок планирования бюджета закреплён в Бюджетном кодексе РФ. Все главные распорядители бюджетных средств обязаны использовать типовые формы и цифровые показатели, установленные на федеральном уровне. Это упрощает контроль, аудит и последующий анализ исполнения бюджета.

Единство достигается и через автоматизированные системы, такие как ГАС «Управление», в которых федеральные органы и субъекты РФ формируют свои бюджеты в едином цифровом контуре. Это минимизирует расхождения данных и позволяет оперативно синхронизировать изменения, связанные, например, с корректировкой макроэкономического прогноза.

На практике принцип единства также означает, что федеральный бюджет включает трансферты в региональные бюджеты, а субсидии и субвенции закладываются с учетом единого подхода к распределению. Их целевое назначение и механизмы контроля закреплены в межбюджетных соглашениях, исключающих двусмысленное трактование условий использования средств.

Роль единства бюджетной классификации в сопоставимости данных

Благодаря единству классификации достигается:

- соотнесение расходных обязательств федерального, регионального и муниципального уровней;

- прозрачность распределения ассигнований по целевым статьям, подпрограммам и мероприятиям государственных программ;

- возможность агрегирования данных для анализа в разрезе функциональных, ведомственных и экономических признаков;

- контроль за исполнением бюджета в режиме реального времени через ГИС ГМП и другие системы мониторинга;

- исключение двойного учета или расхождений при консолидации бюджетов субъектов и местных образований.

Для повышения сопоставимости данных рекомендуется:

- использовать актуальные версии классификаторов, утверждённые приказами Минфина РФ (например, Приказ № 132н от 06.06.2023);

- обеспечивать корректное кодирование каждой операции на стадии планирования и исполнения;

- проводить регулярные сверки кодов с нормативными справочниками и пояснительными записками;

- внедрять автоматизированные системы контроля полноты и точности классификации на местах;

- обучать специалистов применению классификации с учетом последних изменений в методологии.

Единая классификация делает возможным формирование достоверной отчетности, принятие обоснованных управленческих решений и повышение финансовой дисциплины. Без строгого соблюдения этого принципа невозможно построение целостной, сравнимой и управляемой бюджетной системы России.

Какие правовые акты закрепляют принцип единства бюджетной системы

Принцип единства бюджетной системы Российской Федерации закреплён в статье 6 Бюджетного кодекса РФ. В ней прямо указано, что бюджетная система России формируется на основе единства правовой базы, используемой всеми уровнями власти при планировании, исполнении и контроле за бюджетами.

Статья 114 Конституции РФ устанавливает обязанность Правительства обеспечивать проведение единой финансовой, кредитной и денежной политики, что требует координированного подхода к функционированию всех бюджетов в стране.

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» уточняет полномочия муниципалитетов в рамках общей бюджетной системы. Он требует соблюдения положений федерального законодательства при составлении и исполнении местных бюджетов.

Инструкции и приказы Министерства финансов РФ, в том числе Приказ Минфина от 01.07.2013 № 65н, утверждающий Указания по применению бюджетной классификации, обеспечивают единообразие кодирования доходов, расходов и источников финансирования дефицита бюджета.

Таким образом, нормативная основа принципа единства включает Конституцию РФ, Бюджетный кодекс, федеральные законы о бюджетах, а также подзаконные акты Минфина, обеспечивающие согласованность процедур на всех уровнях публичных финансов.

Как обеспечивается согласованность бюджетов разных уровней

Согласованность бюджетов федерального, регионального и муниципального уровней достигается через систему планирования, основанную на единых принципах бюджетной политики, утверждаемых Правительством Российской Федерации. Ключевым документом выступает Основные направления бюджетной, налоговой и таможенно-тарифной политики, на основании которого субъекты формируют свои бюджеты.

Формирование проектировок региональных и местных бюджетов опирается на бюджетные прогнозы, разработанные Минфином России. Региональные органы власти обязаны учитывать межбюджетные трансферты, объемы которых закладываются в федеральном бюджете заранее, включая дотации на выравнивание бюджетной обеспеченности и субсидии на реализацию нацпроектов.

Механизм бюджетного регулирования позволяет учитывать региональные особенности при распределении средств, одновременно поддерживая баланс интересов всех уровней власти. Например, в расчетах дотаций используются объективные параметры – численность населения, протяженность дорог, плотность сети учреждений.

Согласованность обеспечивается и через обязательное сопоставление показателей консолидированных бюджетов. Минфин публикует данные по всем субъектам, что позволяет выявлять отклонения и корректировать финансовую политику в пределах бюджетного цикла.

Кроме того, единая автоматизированная система управления бюджетным процессом (АСУ БП) обеспечивает технологическую совместимость между уровнями, позволяя в режиме реального времени передавать и согласовывать данные о доходах и расходах, что минимизирует расхождения и задержки.

На практике особую роль играют бюджетные комиссии субъектов РФ, которые взаимодействуют с федеральными структурами в процессе согласования приоритетных направлений расходов. Это особенно актуально при выделении целевых субсидий, где требуется соблюдение строгих условий и показателей эффективности.

Чем регулируется распределение доходов между уровнями бюджета

Распределение доходов в бюджетной системе России определяется Бюджетным кодексом РФ, который устанавливает правила формирования доходной части федерального, региональных и муниципальных бюджетов. Статья 72 БК РФ выделяет перечень налогов и сборов, закреплённых за каждым уровнем бюджета, а также механизмы межбюджетных трансфертов.

Федеральный бюджет получает доходы от налога на добавленную стоимость с части базовой ставки, акцизов, налога на прибыль организаций и ряда других федеральных налогов. Региональные бюджеты формируются за счёт части подоходного налога с физических лиц, налога на имущество организаций и транспорта, а также региональных налогов, установленных законодательством субъектов Федерации.

Муниципальные бюджеты финансируются главным образом за счёт местных налогов, например земельного налога и налога на имущество физических лиц, а также доли налога на доходы физических лиц, передаваемой субъектами Федерации.

Межбюджетные трансферты, включающие субсидии, субвенции и дотации, регулируют выравнивание финансовых возможностей регионов и муниципалитетов. Законодательство строго определяет условия и объёмы таких трансфертов с учётом экономической устойчивости и социальной значимости территорий.

Распределение доходов сопровождается нормативами закрепления доходов, утверждёнными ежегодно в рамках бюджета и законов о бюджетах субъектов. Эти нормативы обеспечивают предсказуемость и прозрачность финансовых потоков между уровнями бюджета.

Контроль за соблюдением правил распределения доходов осуществляется федеральными и региональными финансовыми органами, а также Счётной палатой РФ, что предотвращает отклонения и способствует финансовой дисциплине.

Какие санкции предусмотрены за нарушение принципа единства

Нарушение принципа единства в бюджетной системе РФ приводит к административной и финансовой ответственности, установленной Бюджетным кодексом и иными нормативными актами.

Федеральным законом предусмотрены меры воздействия на должностных лиц, допустивших нарушения при формировании, исполнении или контроле бюджета. К ним относятся штрафы в размере от 10 000 до 50 000 рублей, вплоть до дисциплинарных взысканий и освобождения от занимаемой должности.

При выявлении несогласованных перераспределений средств между уровнями бюджетов, а также при нарушении правил казначейского исполнения бюджетных средств, контрольные органы вправе приостанавливать расходные обязательства и инициировать возврат неправомерно использованных средств.

Нарушения, ведущие к существенным искажениям бюджетной отчетности или злоупотреблениям, могут повлечь уголовную ответственность в соответствии с УК РФ, включая штрафы до нескольких сотен тысяч рублей и лишение свободы.

Для снижения рисков нарушения принципа единства рекомендуется строго соблюдать установленную бюджетную классификацию, своевременно проводить согласование межбюджетных трансфертов и обеспечивать прозрачность бюджетных процедур на всех уровнях.

Контроль и аудиторские проверки, проводимые Федеральным казначейством и Счетной палатой РФ, способствуют своевременному выявлению отклонений и предотвращению санкций.

Вопрос-ответ:

Что означает принцип единства в бюджетной системе России и почему он важен?

Принцип единства означает, что вся бюджетная система страны рассматривается как единое целое, где все бюджеты – федеральный, региональные и местные – взаимодействуют на основе общих правил и классификаций. Это позволяет обеспечить прозрачность и согласованность финансовых потоков, а также избежать дублирования расходов и конфликтов между уровнями власти. Такой подход гарантирует эффективное планирование и контроль над использованием бюджетных средств.

Какие нормативные документы закрепляют принцип единства бюджетной системы в России?

Основным законодательным актом, закрепляющим принцип единства, является Бюджетный кодекс Российской Федерации. В нем прописаны общие правила формирования, исполнения и контроля за бюджетами всех уровней. Также федеральные законы и подзаконные акты устанавливают единые стандарты бюджетной классификации, правила учета и отчетности, что обеспечивает единство подходов и прозрачность финансовой системы страны.

Как принцип единства влияет на распределение доходов и расходов между федеральным и региональными бюджетами?

Принцип единства гарантирует, что распределение финансовых ресурсов происходит в соответствии с установленными правилами и бюджетным законодательством. Это позволяет сбалансировать доходы и расходы на разных уровнях, избегая перекосов. Доходы собираются в федеральный бюджет, а затем часть средств направляется регионам и муниципалитетам согласно формуле межбюджетных трансфертов. Такой механизм поддерживает финансовую стабильность и равномерное развитие территорий.

Какие последствия возможны при нарушении принципа единства в бюджетной системе?

Нарушение принципа единства может привести к несогласованности бюджетных процессов, что вызовет сложности в контроле расходов и учете финансовых операций. Возможны случаи дублирования расходов, искажения данных о бюджете и ухудшение прозрачности. В законодательстве предусмотрены меры ответственности для должностных лиц и организаций, нарушающих установленные правила, включая финансовые санкции и административные меры.

Каким образом принцип единства обеспечивает сопоставимость бюджетной информации между разными уровнями власти?

Единство достигается благодаря применению единой бюджетной классификации и стандартов отчетности, обязательных для всех уровней бюджета. Это обеспечивает одинаковое структурирование данных, что позволяет сравнивать и анализировать финансовую информацию на федеральном, региональном и муниципальном уровнях. В результате органы власти получают целостное представление о состоянии финансов и могут принимать обоснованные решения на основе сопоставимых данных.

Что означает принцип единства в бюджетной системе России?

Принцип единства бюджетной системы предполагает, что все бюджеты разных уровней (федеральный, региональные, муниципальные) должны формироваться и исполняться на основе единых правил и нормативных основ. Это обеспечивает согласованность, прозрачность и контроль в распределении финансовых ресурсов, предотвращая дублирование расходов и разногласия между уровнями власти.

Как принцип единства влияет на распределение доходов и расходов между бюджетами разных уровней?

Принцип единства обеспечивает чёткое распределение полномочий и финансовых ресурсов между федеральным центром, субъектами и муниципалитетами. Это значит, что каждый уровень бюджета имеет свои источники доходов и расходы, которые закреплены законодательством. Такой подход позволяет избежать пересечений и пробелов в финансировании, а также гарантирует, что денежные средства используются согласно установленным задачам и приоритетам на всех уровнях управления.