Отсутствие главного бухгалтера в штате организации не освобождает её от обязанности своевременно подписывать финансовые и налоговые документы. Согласно статье 20 Федерального закона № 402-ФЗ «О бухгалтерском учёте», ответственность за ведение бухгалтерского учёта и представление отчётности в таких случаях несёт руководитель организации либо уполномоченное им лицо.

На практике это означает, что руководитель вправе подписывать бухгалтерские документы самостоятельно или делегировать это право другому сотруднику – например, заместителю директора, финансовому директору или внешнему бухгалтеру по договору аутсорсинга. Важно, чтобы соответствующие полномочия были зафиксированы в распорядительных документах компании: приказе, доверенности или трудовом договоре.

При передаче функций внешнему специалисту требуется оформить договор оказания бухгалтерских услуг и закрепить перечень передаваемых полномочий. Подпись такого лица будет считаться легитимной только при наличии доверенности, подтверждающей его полномочия на подписание конкретных форм отчётности и первичных документов.

Для избежания претензий со стороны налоговых органов рекомендуется отражать информацию об уполномоченном лице в регистрационных анкетах и уведомлениях, направляемых в ФНС. Также следует проверять, чтобы ЭЦП, используемая для подписания электронных документов, была оформлена на то лицо, которое реально подписывает документы.

Когда требуется подпись главного бухгалтера по закону

Подпись главного бухгалтера необходима в случаях, прямо предусмотренных законодательством РФ, а также нормативными актами ведомств, регулирующих учет, отчетность и налогообложение. Основные основания зафиксированы в федеральных законах, включая № 402-ФЗ «О бухгалтерском учете», Налоговый кодекс РФ и закон № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Подпись главного бухгалтера требуется при утверждении бухгалтерской (финансовой) отчетности, если в штате организации такая должность предусмотрена. Согласно статье 13 закона № 402-ФЗ, если организация ведет учет собственными силами, отчетность должна быть подписана как руководителем, так и главным бухгалтером. Исключение делается только для случаев, когда учет передан на аутсорсинг или должность главбуха не предусмотрена в структуре.

В налоговом учете подпись главбуха указывается на декларациях и расчетах, включая формы по НДС, налогу на прибыль, расчетам по страховым взносам. Однако если в организации отсутствует должность главного бухгалтера, подпись ставит сам руководитель или уполномоченное лицо по доверенности.

Отдельные случаи, когда подписание документов главным бухгалтером является обязательным, предусмотрены и в правилах ведения кассовых операций. Например, в приходных и расходных кассовых ордерах, оформленных по форме № КО-1 и № КО-2, подпись главбуха указывается при его наличии в штатном расписании. В противном случае ставится подпись руководителя или иного ответственного за учет лица.

Также в актах сверки, платежных поручениях и договорах с существенным финансовым содержанием подпись главного бухгалтера может требоваться внутренними регламентами, но это не является прямым требованием закона.

Если главбух отсутствует, важно оформить соответствующее решение или приказ о распределении его полномочий, чтобы избежать юридических рисков и претензий со стороны налоговых или аудиторских органов.

Можно ли руководителю подписывать документы без главбуха

Законодательство не содержит запрета для руководителя подписывать документы при отсутствии главного бухгалтера. Более того, руководитель несет ответственность за ведение бухгалтерского учета в организации в соответствии с частью 1 статьи 7 Федерального закона № 402-ФЗ «О бухгалтерском учете».

Если должность главбуха вакантна или не предусмотрена штатным расписанием, все бухгалтерские документы, включая первичные учетные документы, акты, счета-фактуры, платежные поручения, вправе подписывать директор. Это возможно при условии, что обязанность по ведению учета возложена на самого руководителя, либо передана по договору специализированной организации или индивидуальному бухгалтеру.

В налоговой и правоприменительной практике подтверждается, что отсутствие главбуха не освобождает от подписания документов, но также не создает препятствий для их подписания другим уполномоченным лицом. Главное – наличие соответствующего приказа или доверенности, оформленных надлежащим образом.

Если ведение бухгалтерского учета передано сторонней организации, важно, чтобы договор четко определял, какие документы и в каком порядке подписываются, а также предусматривал ответственность исполнителя за допущенные ошибки.

Таким образом, директор может самостоятельно подписывать все бухгалтерские документы, если это предусмотрено внутренними документами или договорными обязательствами. При этом следует обеспечить документальное подтверждение правомерности таких действий – приказы, доверенности, контракты на аутсорсинг.

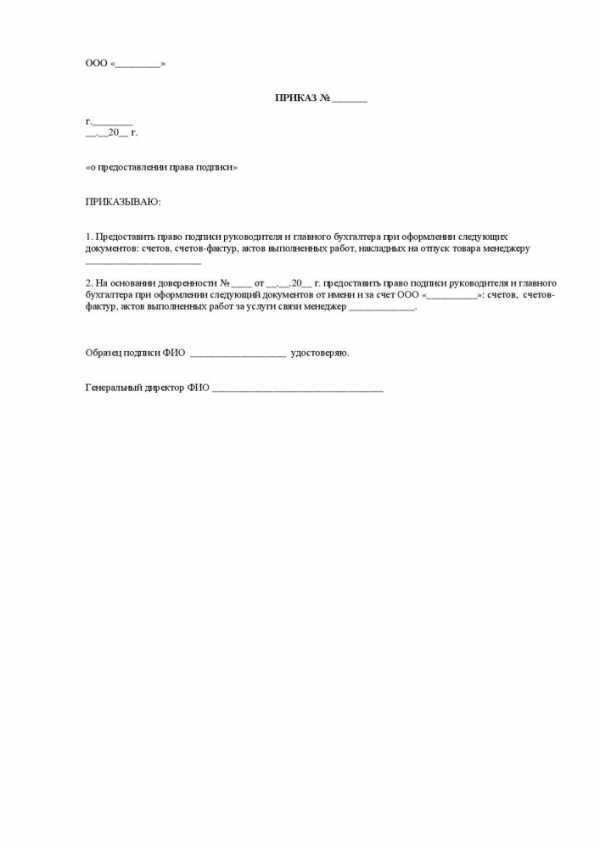

Оформление доверенности на подписание бухгалтерских документов

Если в организации отсутствует главный бухгалтер, подписывать бухгалтерские документы может уполномоченное лицо на основании доверенности. Такой документ оформляется в письменной форме и подписывается руководителем предприятия.

Доверенность должна содержать следующие реквизиты: полные данные доверителя и доверенного лица, перечень полномочий (например, подписание первичных учетных документов, налоговой отчетности, актов сверки), срок действия, дату и место составления. Обязательна подпись руководителя и, при наличии, оттиск печати организации.

Доверенность может быть разовой или длительной. Для целей бухгалтерского учета и налоговой отчетности предпочтительно ограничивать срок действия одним отчетным периодом. Это снижает риски злоупотреблений и повышает управляемость процесса.

Если лицо, на которое оформляется доверенность, не является сотрудником организации, доверенность необходимо нотариально удостоверить. В остальных случаях достаточно внутреннего приказа и регистрации в журнале доверенностей.

При наличии доверенности подписант указывает в документах не только свою фамилию и инициалы, но и основание полномочий (например, «по доверенности № 12 от 01.04.2025»). Это важно для подтверждения легитимности подписи при проверках.

Рекомендуется вести учет выданных доверенностей и контролировать срок их действия. При отзыве доверенности организация обязана немедленно уведомить об этом все заинтересованные стороны, включая контрагентов и налоговые органы, если подписывались отчетные формы.

Роль заместителя главного бухгалтера при его отсутствии

Заместитель главного бухгалтера может выполнять его функции только при наличии соответствующего приказа руководителя или в рамках ранее утвержденного распределения обязанностей. Такое распределение оформляется внутренним локальным актом и должно быть доступно для проверки, например, при налоговой или аудиторской проверке.

Замена главбуха на период временного отсутствия – отпуск, больничный, командировка – должна быть формализована документально. В приказе указываются конкретные полномочия заместителя, включая право подписывать бухгалтерские документы, подавать отчётность в контролирующие органы, взаимодействовать с банками и контрагентами.

Если в организации отсутствует должность заместителя, временное исполнение обязанностей может быть возложено на иного сотрудника бухгалтерии, при условии, что его квалификация соответствует требованиям, предъявляемым к главному бухгалтеру в соответствии с законодательством и учетной политикой организации.

Заместитель, подписывая документы от имени главного бухгалтера, несёт ту же степень ответственности, включая административную и уголовную, в зависимости от характера документа и возможных последствий его подписания. Поэтому необходимо обеспечить, чтобы у него был доступ ко всей необходимой информации и ресурсам для принятия обоснованных решений.

Подпись заместителя на отчетных и первичных бухгалтерских документах должна сопровождаться указанием его должности и действовать в пределах предоставленных полномочий. В противном случае документ может быть признан недействительным или вызовет вопросы при проверке.

Как подписывать налоговую и бухгалтерскую отчетность без главбуха

При отсутствии главного бухгалтера обязанность подписывать налоговую и бухгалтерскую отчетность возлагается на руководителя организации согласно статье 80 Налогового кодекса РФ. Руководитель вправе подписывать отчетность лично или передать полномочия иному сотруднику по доверенности.

Для подписания электронной отчетности руководитель должен использовать усиленную квалифицированную электронную подпись (УКЭП), зарегистрированную на его имя. Если отчетность подписывает другое лицо, необходимо оформить нотариально заверенную доверенность с указанием права на подписание конкретных форм отчетности.

Доверенность должна содержать точный перечень полномочий, включая сдачу налоговых деклараций, бухгалтерской отчетности и других обязательных документов в контролирующие органы. Без такой доверенности подпись другого сотрудника не имеет юридической силы.

При сдаче отчетности в бумажном виде доверенность прикладывается к комплекту документов. При электронном документообороте доверенность передается через оператора ТКС вместе с отчетностью.

Если в организации должность главного бухгалтера не предусмотрена уставом, руководитель подписывает всю отчетность напрямую, что следует зафиксировать в учетной политике для избежания спорных ситуаций.

Ответственность за ошибки в документах без подписи главбуха

Отсутствие подписи главного бухгалтера на отчетных и налоговых документах не освобождает компанию и должностных лиц от ответственности за допущенные ошибки. Законодательство РФ и практика контролирующих органов предусматривают конкретные последствия в таких ситуациях.

Основные моменты ответственности:

- Руководитель организации несет полную юридическую ответственность за правильность и своевременность подачи отчетности, если главбух отсутствует и не подписывает документы.

- Исполняющий обязанности бухгалтера

- Юридические лица и их руководители могут быть привлечены к административной ответственности за нарушение порядка подписания и подачи отчетности, что фиксируется в КоАП РФ (например, ст. 15.5 за нарушение сроков сдачи отчетности).

- Ошибки и искажения в налоговой и бухгалтерской отчетности без подписи главбуха, подтверждающей контроль, могут привести к отказу налоговых органов в принятии документов, а также к штрафам и доначислениям налогов.

Рекомендации для снижения рисков:

- Оформлять доверенность на право подписи бухгалтерских документов лицу, замещающему главного бухгалтера, с четким указанием полномочий.

- Проводить внутреннюю проверку отчетности перед подачей, включая подтверждение достоверности у профильных специалистов и руководства.

- Использовать электронную подпись руководителя в случае отсутствия главбуха, при условии юридической возможности и внутреннего регламента.

- Документально фиксировать причины отсутствия подписи главбуха и принятые меры по обеспечению контроля качества отчетности.

Таким образом, отсутствие подписи главного бухгалтера не освобождает от ответственности и требует от компании грамотного распределения полномочий и подтверждения достоверности данных другими способами.

Вопрос-ответ:

Кто может подписывать бухгалтерские документы, если в организации отсутствует главный бухгалтер?

Если в компании нет главного бухгалтера, ответственность за подписание документов переходит к лицу, назначенному приказом руководителя. Чаще всего это заместитель главбуха, если он есть, либо сам руководитель. Также возможно оформление доверенности на другого сотрудника с соответствующими полномочиями. Важно, чтобы выбранное лицо имело достаточную квалификацию и понимало содержание документов.

Можно ли руководителю подписывать налоговую отчетность без подписи главного бухгалтера?

Да, руководитель организации имеет право подписывать налоговую и бухгалтерскую отчетность без подписи главного бухгалтера, если последний отсутствует или штатная должность не занята. Однако в таких случаях ответственность за правильность и полноту данных полностью ложится на руководителя. Рекомендуется оформить внутренние распоряжения, подтверждающие порядок подписания отчетности в отсутствие главбуха.

Какие риски несет компания при отсутствии подписи главного бухгалтера на финансовых документах?

Отсутствие подписи главного бухгалтера на отчетности может вызвать вопросы со стороны налоговых органов и аудиторов, особенно если не оформлены должным образом полномочия другого лица. Это может привести к приостановке рассмотрения документов, штрафам или дополнительным проверкам. Чтобы избежать проблем, необходимо документально закрепить порядок подписания и ответственность за финансовые документы.

Как правильно оформить доверенность на подписание бухгалтерских документов вместо главного бухгалтера?

Доверенность должна содержать полномочия на подписание конкретных видов документов и быть оформлена в письменной форме. Подписывается она руководителем компании и может иметь ограниченный срок действия. В доверенности указывается, какие именно документы и за какой период можно подписывать. Такой документ помогает избежать споров о законности подписей и разграничивает ответственность.

Если в штате нет заместителя главного бухгалтера, кто тогда вправе подписывать бухгалтерские документы?

В случае отсутствия заместителя главбуха и главного бухгалтера руководитель организации принимает на себя функции по подписанию бухгалтерских документов. Кроме того, можно назначить сотрудника из бухгалтерии или финансового отдела, оформив соответствующее распоряжение или доверенность. Главное — чтобы лицо, подписывающее документы, понимало ответственность и имело необходимую компетенцию.

Кто имеет право подписывать бухгалтерские документы, если в компании отсутствует главный бухгалтер?

При отсутствии главного бухгалтера ответственность за подписание бухгалтерской документации может перейти к руководителю организации или к лицу, назначенному доверенностью или приказом. Законодательно четко не закреплено, что подпись главбуха обязательна на всех документах — это зависит от внутренних регламентов и характера документов. Например, налоговую отчетность и финансовую отчетность обычно подписывает руководитель или лицо, исполняющее обязанности главбуха. Если в компании есть заместитель главного бухгалтера, он может выполнять функции по подписанию. Также возможно оформить доверенность на другое уполномоченное лицо для подписания нужных документов. Важно, чтобы полномочия на подписание были документально закреплены, а все действия соответствовали требованиям законодательства и внутренним процедурам компании.