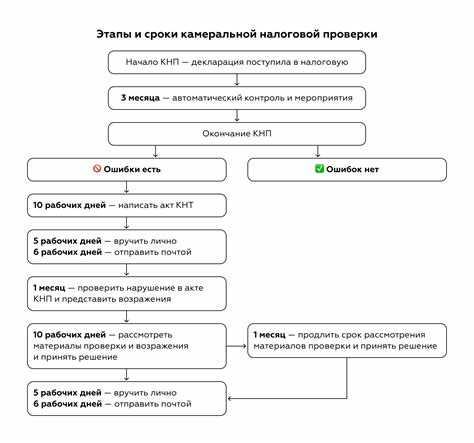

Камеральная проверка налоговых деклараций по форме 3 НДФЛ проводится налоговыми органами для выявления ошибок и несоответствий в поданных документах. Если при такой проверке были обнаружены нарушения, важно быстро и правильно отреагировать, чтобы избежать штрафов и других санкций. В первую очередь необходимо ознакомиться с актом камеральной проверки, который налоговый орган обязуется предоставить. В нем будет указано, какие именно моменты в декларации вызвали вопросы.

Шаг 1: Оцените результат проверки. Если нарушения связаны с арифметическими ошибками, неправильными расчетами или опечатками, их можно легко исправить. В случае более серьезных несоответствий (например, неправильное указание доходов или вычетов) потребуется внести изменения в саму декларацию.

Шаг 2: Подготовьте и подайте уточненную декларацию. Это можно сделать в течение трех лет с момента подачи первоначальной формы 3 НДФЛ. Важно, чтобы в уточненной декларации были отражены все необходимые корректировки, а также предоставлены подтверждающие документы, если это требуется.

Шаг 4: Следует также учитывать возможные последствия для налогообложения. При наличии недоимки, ее необходимо погасить в срок, иначе будут начислены пени и штрафы. Для этого важно правильно рассчитать сумму долга и внести ее в срок, указанный в уведомлении.

Шаг 5: Если камеральная проверка выявила серьезные нарушения, которые могут привести к начислению штрафных санкций, рекомендуется проконсультироваться с налоговым консультантом или юристом. Они помогут правильно составить документы и выстроить стратегию защиты.

Как получить уведомление о выявленных нарушениях

1. После завершения камеральной проверки налоговый орган отправляет уведомление через личный кабинет налогоплательщика. Для этого необходимо зарегистрироваться на официальном сайте Федеральной налоговой службы и регулярно проверять уведомления в разделе «Документы». Уведомление о нарушениях будет размещено там, если проверка затронула ваш отчет.

2. В случае отсутствия доступа к личному кабинету уведомление может быть направлено по почте на юридический адрес организации или по месту жительства физического лица. Такое уведомление будет иметь статус официального письма и требовать немедленного рассмотрения.

3. В некоторых случаях уведомление может быть отправлено в виде сообщения на электронную почту, если налогоплательщик ранее указал ее при регистрации в ФНС. Однако это не является обязательной практикой, и не всегда возможно гарантировать получение уведомления таким способом.

4. Для ускорения процесса получения уведомления и обеспечения своевременного реагирования рекомендуется следить за состоянием своей налоговой отчетности и регулярно проверять статус документов через личный кабинет.

Важно: если уведомление не было получено в течение нескольких месяцев после завершения проверки, необходимо связаться с налоговой инспекцией для выяснения причины задержки.

Порядок оспаривания результатов камеральной проверки

Если при камеральной проверке 3 НДФЛ были выявлены нарушения, налогоплательщик имеет право оспорить результаты проверки. Этот процесс включает несколько ключевых этапов, которые следует соблюдать для успешного разрешения ситуации.

1. Ознакомление с актом проверки

После завершения камеральной проверки налогоплательщик получает акт проверки, в котором указаны нарушения и возможные последствия. Важно тщательно изучить документ, проверив все факты, указанные в акте. Пропуск этого этапа может привести к утрате важных аргументов при оспаривании.

2. Подготовка возражений

В течение 15 рабочих дней с момента получения акта необходимо направить в налоговый орган письменные возражения. В возражениях следует привести доказательства, которые подтверждают правомерность заявленных данных в декларации, а также указать на возможные ошибки со стороны налогового инспектора.

3. Направление заявления в налоговый орган

Возражения направляются в тот же налоговый орган, который провел камеральную проверку. Можно использовать как бумажную, так и электронную форму, если налогоплательщик имеет возможность использовать систему «Личный кабинет налогоплательщика».

4. Рассмотрение возражений

Налоговый орган обязан рассмотреть возражения в течение 15 рабочих дней. В случае отказа в удовлетворении возражений, налогоплательщик может обратиться в суд или вышестоящий налоговый орган.

5. Обжалование в вышестоящую инстанцию

Если по результатам рассмотрения возражений налоговый орган не изменяет свое решение, налогоплательщик имеет право подать жалобу в вышестоящий налоговый орган. Жалоба подается в течение 30 календарных дней с момента получения решения о неудовлетворении возражений.

6. Обжалование в суд

В случае отклонения жалобы в вышестоящем налоговом органе, последним шагом является обращение в суд.

Какие документы нужно предоставить для исправления ошибок

Для исправления ошибок, выявленных при камеральной проверке 3 НДФЛ, необходимо подготовить и предоставить следующие документы:

1. Исправленная налоговая декларация 3 НДФЛ. В документе должны быть внесены все изменения и уточнения в расчеты, которые затрагивают выявленные нарушения.

2. Пояснительная записка. В ней необходимо описать причины исправлений и указать, что именно изменилось в декларации. Важно, чтобы пояснение было детализированным, а ошибки объяснены четко и понятно.

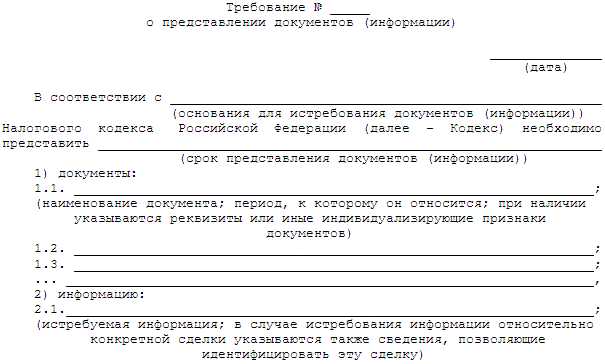

3. Подтверждающие документы. Это могут быть копии платежных документов, расчетных ведомостей или любых других документов, которые подтверждают правильность исправлений. Например, если ошибочно был учтен неправомерный вычет, следует предоставить документы, подтверждающие право на этот вычет.

4. Заявление об уточнении данных, если ошибка была допущена по вине налогового органа, и вы хотите исправить их с минимальными последствиями для себя. Такое заявление можно подать как в письменной, так и в электронной форме.

5. Документы, подтверждающие исправление ошибок в предыдущих периодах (если таковые имели место). Например, если вы устраняете ошибку по неучтенным доходам или вычетам, нужно предоставить подтверждение корректных данных за прошлые налоговые периоды.

Предоставление указанных документов в срок способствует оперативному решению проблемы и снижает вероятность начисления штрафных санкций.

Как рассчитать возможные штрафы и пени

Штрафы по 3 НДФЛ начисляются в случае несвоевременной подачи декларации или ошибочной информации. Размер штрафа за неуплату налога составляет 5% от суммы неуплаченного налога за каждый полный месяц просрочки, но не более 30% от общей суммы. Минимальный штраф составляет 1 000 рублей, если сумма налога менее 3 000 рублей.

Пени начисляются за каждый день просрочки. Размер пени определяется по формуле: сумма налога, подлежащего уплате, умноженная на процентную ставку, равную 1/300 ставки рефинансирования Центрального банка России за каждый день просрочки. Эта ставка может изменяться в зависимости от экономической ситуации.

Пример: если налог в сумме 100 000 рублей не был уплачен в срок, то пеня будет рассчитываться следующим образом: сумма задолженности умножается на 1/300 ставки рефинансирования и умножается на количество дней просрочки. Например, за 10 дней просрочки при ставке 8% годовых (0,08/365) пеня составит 100 000 * (0,08 / 365) * 10 = 219,18 рублей.

Важно помнить, что пени и штрафы могут начисляться одновременно, и общая сумма санкций зависит от сроков и условий нарушения. В случае исправления ошибок и своевременной подачи корректировок, штрафы и пени могут быть уменьшены.

Риски отказа в перерасчете или возврате налога

Отказ в перерасчете или возврате налога может быть обусловлен рядом факторов, которые важно учитывать при подаче заявления. Основные риски связаны с неаккуратностью в предоставленных документах и несоответствием заявленных данных с реальными. Ключевые причины отказов включают:

- Неправильно заполненные налоговые декларации, которые содержат ошибки в расчетах или неверные данные о доходах.

- Отсутствие подтверждающих документов, таких как справки о доходах, квитанции об уплаченных налогах или другие подтверждения расходов, которые должны уменьшить налогооблагаемую базу.

- Несоответствие заявленных расходов фактическим, что может привести к сомнению в правомерности возврата.

- Ошибки в расчете сумм налога, в том числе неверное применение налоговых вычетов или ставки налога.

Для снижения рисков отказа следует тщательно проверять все данные, предоставляемые в заявлении на перерасчет или возврат налога. Важно соблюдать сроки подачи документов, так как пропуск срока может стать причиной отказа. Также стоит обратить внимание на соответствие расчетов законодательным требованиям, особенно если изменения в налоговом законодательстве произошли недавно.

При получении уведомления о возможном отказе, необходимо оперативно реагировать: уточнить причины отказа, исправить ошибки или предоставить недостающие документы. В случае ошибки со стороны налоговых органов, можно подать жалобу или обратиться в суд для защиты своих интересов.

Пошаговая инструкция по подаче заявления на исправление декларации

Для исправления декларации 3 НДФЛ необходимо подать заявление в налоговый орган. Процесс состоит из нескольких этапов, которые нужно соблюдать строго по порядку.

1. Оценка ошибок в декларации. Проверьте, какие именно данные подлежат корректировке. Это могут быть неверные данные о доходах, вычетах, налоговых обязательствах или другие ошибки, которые привели к несоответствиям в расчетах.

2. Подготовка новой исправленной декларации. Исправленная декларация подается в той же форме, что и первоначальная, но с пометкой о внесении изменений. Важно, чтобы все исправления были четко и корректно указаны, а расчет налога был пересчитан с учетом изменений.

3. Заполнение заявления. Заявление о внесении исправлений составляется в свободной форме, но должно содержать все обязательные данные, такие как информация о плательщике, причинах внесения изменений и ссылки на нормативные акты. Заявление можно подать как в электронном виде, так и на бумажном носителе.

4. Подача заявления. Заявление и исправленную декларацию можно отправить через Личный кабинет налогоплательщика на сайте ФНС России, либо предоставить в налоговый орган лично. Важно учитывать сроки подачи, так как они могут повлиять на возможность возврата налога.

5. Проверка налоговым органом. После подачи заявления налоговый орган рассматривает вашу заявку и принимает решение о внесении исправлений. В случае отказа вы получите уведомление с указанием причин.

6. Получение уведомления о результате. Если налоговый орган одобряет исправление декларации, вы получите уведомление, подтверждающее внесение изменений и возможное перерасчет налога. Если отказ, вам нужно будет исправить ошибку и подать заявление повторно.

7. Завершение процесса. После внесения исправлений и получения подтверждения можно ожидать перерасчета налога или возврата излишне уплаченных сумм. В случае необходимости, проведите дополнительную консультацию с налоговым консультантом для уточнения деталей.

Вопрос-ответ:

Какие шаги нужно предпринять сразу после получения уведомления о нарушениях при камеральной проверке 3 НДФЛ?

Первым делом необходимо внимательно изучить уведомление и понять, какие именно данные вызывают вопросы у налоговой. Затем следует собрать все документы и подтверждения, которые могут подтвердить правильность указанных сведений. После этого стоит обратиться в налоговую инспекцию для уточнения деталей и возможного объяснения ситуации. Если ошибка обнаружена с вашей стороны, рекомендуется подать уточненную декларацию с исправленными данными.

Можно ли оспорить выявленные нарушения, если я уверен в правильности своих данных?

Да, в случае несогласия с выводами проверки, налогоплательщик имеет право подать жалобу или заявление об уточнении результатов камеральной проверки. Для этого необходимо подготовить письменные объяснения и приложить подтверждающие документы. Жалобу можно подать в налоговую инспекцию либо вышестоящие инстанции в установленном законом порядке. Важно соблюдать сроки подачи жалобы — обычно это 10 дней с момента получения уведомления.

Какой порядок подачи уточненной декларации после выявления ошибок в камеральной проверке?

После обнаружения ошибок нужно заполнить и подать уточненную декларацию, исправив неверные данные. В декларации следует указать причины корректировки. Документ можно подать через личный кабинет на сайте налоговой службы, по почте или лично в инспекции. Желательно приложить подтверждающие документы, которые обосновывают внесённые изменения. Сроки подачи уточненной декларации зависят от конкретной ситуации, но лучше не затягивать с этим.

Каковы возможные последствия, если не реагировать на выявленные нарушения в декларации 3 НДФЛ?

Игнорирование уведомления может привести к начислению штрафов и пени за несвоевременное предоставление корректных данных или неполную уплату налога. Кроме того, налоговая инспекция вправе самостоятельно пересчитать налог, что часто приводит к увеличению суммы платежа. В некоторых случаях возможно возбуждение административного производства. Чтобы избежать этих проблем, стоит своевременно отвечать на запросы и устранять замечания.

Какие документы лучше всего подготовить для подтверждения правильности данных в 3 НДФЛ при возникновении вопросов у налоговой?

В зависимости от характера выявленных нарушений, обычно требуется предоставить договоры купли-продажи, чеки, платежные поручения, справки о доходах, документы, подтверждающие расходы, а также копии налоговых уведомлений. Если ошибка связана с вычетами, понадобятся подтверждающие расходы справки и квитанции. Чем подробнее и точнее документы, тем выше вероятность быстрого и успешного разрешения спорной ситуации.

Какие шаги нужно предпринять, если налоговая служба обнаружила ошибки в поданной декларации 3-НДФЛ при камеральной проверке?

В первую очередь следует внимательно изучить уведомление, которое пришло от налогового органа. В нем указаны конкретные нарушения или несоответствия в декларации. Далее необходимо проверить свои документы и сведения, чтобы понять, где именно допущена ошибка. После этого нужно подготовить исправленную декларацию или объяснительную записку с подтверждающими документами. Затем необходимо подать исправленные данные в налоговую инспекцию — это можно сделать лично, через почту или в электронном виде через личный кабинет налогоплательщика. Важно соблюсти сроки, указанные в уведомлении, чтобы избежать дополнительных санкций. Если есть сомнения в правильности своих действий, стоит обратиться за консультацией к специалисту по налогам или в саму инспекцию для уточнения деталей.