Ежемесячные авансовые платежи по налогу на прибыль – обязательство, которое касается не всех организаций. Согласно статье 286 Налогового кодекса РФ, они применяются только к налогоплательщикам, у которых доход за предыдущие четыре квартала превышает 15 миллионов рублей за каждый квартал. Эта сумма рассчитывается нарастающим итогом, что требует постоянного мониторинга выручки.

Авансы рассчитываются по итогам каждого месяца на основе фактической прибыли, что отличает их от квартальных авансов, которые можно определять по расчетной или фактической прибыли. Налогоплательщик обязан вести учет финансового результата ежемесячно и перечислять налог в бюджет не позднее 28-го числа месяца, следующего за отчетным.

Освобождение от ежемесячных авансов получают вновь созданные организации, субъекты малого предпринимательства, а также те, кто выбрал уплату налога по итогам квартала (если имеют на это право). Однако, если организация утратила основание для такого режима, она автоматически переходит на уплату авансов ежемесячно начиная с отчетного периода, в котором нарушен лимит доходов.

Чтобы не допустить ошибок в расчетах и избежать штрафов, бухгалтеру необходимо использовать данные бухгалтерского и налогового учета по методу начисления. Также рекомендуется заранее планировать финансовые потоки, чтобы обеспечить своевременное перечисление авансов, особенно в случае колебаний прибыли в течение года.

Когда организация обязана перейти на уплату ежемесячных авансов

Обязанность по уплате ежемесячных авансов по налогу на прибыль возникает у организаций, если сумма налога, подлежащая уплате по итогам предыдущего отчетного периода, превышает 15 миллионов рублей. Этот порог установлен пунктом 2 статьи 286 Налогового кодекса РФ и применяется к данным за четверть, полугодие или 9 месяцев текущего налогового периода.

Переход на ежемесячные авансовые платежи осуществляется с первого числа месяца второго квартала после отчетного периода, по итогам которого превышен лимит. Например, если по итогам первого квартала сумма налога составила более 15 млн рублей, организация обязана начать уплату ежемесячных авансов с 1 апреля.

При этом обязанность сохраняется до конца текущего налогового периода, даже если в последующие отчетные периоды сумма налога опустится ниже установленного порога. Исключений не предусмотрено.

Организации должны отслеживать величину исчисленного налога и заблаговременно рассчитывать последствия превышения лимита. Несвоевременное определение перехода на ежемесячные платежи влечет налоговые риски: пени, штрафы и претензии со стороны ИФНС.

Важно учитывать, что уплата ежемесячных авансов в этом случае осуществляется исходя из фактической прибыли, а не расчетным методом. Расчет производится нарастающим итогом с начала года, что требует более точного и регулярного ведения учета доходов и расходов.

Как рассчитывается сумма ежемесячного авансового платежа

Организации, уплачивающие налог на прибыль ежемесячно исходя из фактической прибыли, рассчитывают сумму аванса нарастающим итогом с начала года. Основа для расчета – данные бухгалтерского учета о финансовом результате за каждый месяц.

Алгоритм расчета включает следующие действия:

- Определить сумму прибыли с января по отчетный месяц включительно.

- Исчислить налог на прибыль по ставке 20% (или по льготной ставке, если она предусмотрена).

- Вычесть из полученной суммы налогов авансовые платежи, перечисленные за предыдущие месяцы текущего года.

Пример: прибыль с начала года по июнь составила 15 000 000 рублей. Ставка налога – 20%. Налоговая сумма – 3 000 000 рублей. За январь–май уже уплачено 2 500 000 рублей. Аванс за июнь составит 500 000 рублей.

Если организация переходит на уплату ежемесячных авансов с фактической прибыли, необходимо фиксировать расчетную прибыль ежемесячно и сохранять документы, подтверждающие правильность расчета.

Налог перечисляется не позднее 28-го числа месяца, следующего за отчетным.

Какие исключения позволяют не платить ежемесячные авансы

Обязательство уплачивать ежемесячные авансовые платежи по налогу на прибыль отсутствует в ряде конкретных ситуаций, установленных налоговым законодательством.

- Организации с объемом выручки за предшествующий налоговый период менее 15 млн рублей освобождаются от уплаты ежемесячных авансов и платят авансы ежеквартально.

- Компании, перешедшие на уплату налога на прибыль в особом порядке, например, малые предприятия, используют упрощенный авансовый расчет и не обязаны платить ежемесячные авансы.

- Если организация работает с убытком и за последние 12 месяцев не была прибыльной, авансовые платежи могут не начисляться до восстановления положительного результата.

- Налогоплательщики, перешедшие на налоговый период более одного квартала, например, при первом году работы, освобождаются от ежемесячных авансов.

- Организации, уплачивающие налог по ставке 0% (например, резиденты особых экономических зон), не обязаны вносить ежемесячные авансы.

Для подтверждения права на исключение необходимо своевременно подать соответствующую налоговую отчетность и документы, подтверждающие основание для освобождения. Несоблюдение порядка подачи документов приводит к автоматическому начислению авансов.

Важно учитывать, что налоговые органы могут контролировать правильность применения исключений и запрашивать подтверждающие документы в рамках камеральных проверок.

Что происходит при переходе с квартальной системы на ежемесячную

При переходе с квартальной системы уплаты авансов по налогу на прибыль на ежемесячную меняется порядок исчисления и сроков платежей. Организация обязана начать исчислять авансовые платежи ежемесячно нарастающим итогом, а не по итогам квартала.

С первого месяца нового порядка авансовый платеж рассчитывается как сумма налога, подлежащего уплате за все прошедшие месяцы текущего отчетного периода (квартала), за вычетом ранее уплаченных авансовых платежей. При этом расчет базируется на фактической прибыли с начала квартала.

Обязательным условием является корректный учет доходов и расходов по месяцам, чтобы избежать ошибок в расчетах и занижения или завышения авансов.

Сроки перечисления авансов сохраняются в рамках налогового законодательства: платежи должны быть внесены не позднее 28-го числа месяца, следующего за отчетным месяцем.

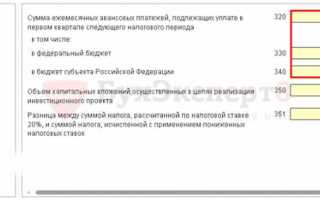

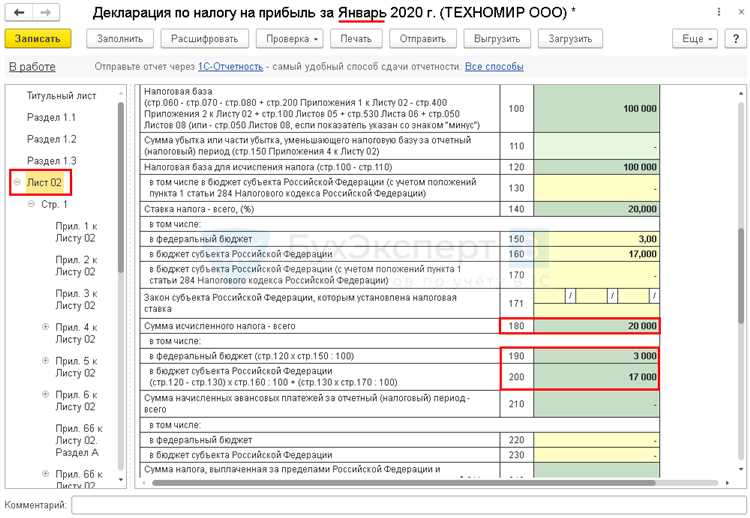

Для налогового учета переход сопровождается корректировкой бухгалтерских проводок и отчетности. В частности, в декларации по налогу на прибыль заполняются разделы с ежемесячным распределением авансов.

Если переход произошел в середине отчетного периода, то за первый месяц ежемесячного учета аванс рассчитывается с учетом уже уплаченных авансов за предыдущие месяцы квартала.

Ниже приведена схема алгоритма расчета авансов при переходе:

| Период | Расчет аванса | Примечание |

|---|---|---|

| Месяц 1 квартала | Исчисляется 1/3 предполагаемого налога или на основании фактической прибыли | Если переход в начале квартала |

| Месяц 2 квартала | Аванс = налог за 2 месяца — уплаченный аванс за месяц 1 | Учёт фактической прибыли за два месяца |

| Месяц 3 квартала | Аванс = налог за 3 месяца — сумма уплаченных авансов за месяцы 1 и 2 | Закрытие квартала, аванс равен налогу за квартал минус ранее уплаченные суммы |

Нарушение порядка перехода ведет к начислению пени и штрафов, поэтому важно своевременно уведомить налоговую инспекцию и внести корректировки в учет. Организациям рекомендуется использовать специализированные программы для расчета авансов и контроля уплаты, чтобы минимизировать риски ошибок.

Как отчитываться и уплачивать ежемесячные авансы по месту учета

Организации и ИП, уплачивающие ежемесячные авансовые платежи по налогу на прибыль, обязаны подавать авансовые отчеты и перечислять средства в бюджет по месту своей налоговой регистрации.

Отчетность представляется ежемесячно до 28-го числа месяца, следующего за отчетным. Для подачи используется форма налоговая декларация по налогу на прибыль с заполнением разделов, посвящённых авансовым платежам. Важно соблюдать формат и корректность данных, чтобы избежать ошибок при камеральной проверке.

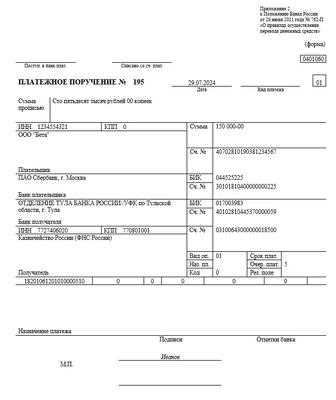

Уплата авансов производится одновременно с подачей декларации или до указанного срока. Перечисление осуществляется через банк, в котором открыт расчётный счёт налогоплательщика, либо иными способами, предусмотренными законодательством.

Сумма ежемесячного аванса рассчитывается исходя из фактической прибыли за предшествующий месяц или с использованием установленного способа, предусмотренного Налоговым кодексом. При несвоевременной уплате начисляются пени и штрафы.

При смене места налогового учета авансовые платежи и отчётность подаются по новому месту регистрации с даты постановки на учёт. Документальное подтверждение регистрации необходимо предоставить в налоговый орган.

Налогоплательщикам рекомендуется использовать электронные сервисы ФНС для подачи отчетности и оплаты, что значительно снижает риск ошибок и задержек.

Какая ответственность предусмотрена за неуплату ежемесячных авансов

Неуплата ежемесячных авансов по налогу на прибыль влечёт за собой финансовые санкции, установленные Налоговым кодексом РФ. В первую очередь, налогоплательщик обязан уплатить сумму недоимки с начислением пени за каждый день просрочки. Размер пени рассчитывается исходя из ключевой ставки Банка России, увеличенной на 2 процентных пункта.

Пени начисляются начиная со следующего дня после установленного срока уплаты аванса и до даты фактической оплаты. Кроме того, если налоговая инспекция выявит умышленное сокрытие суммы налога или неуплату без уважительных причин, к налогоплательщику могут быть применены штрафные санкции.

Штраф за неуплату авансовых платежей составляет 20% от суммы неуплаченного аванса. При добровольной уплате суммы налога вместе с пенями и штрафом в течение 20 календарных дней после получения требования налогового органа штраф снижается до 10%.

В случае систематического нарушения обязанностей по уплате авансовых платежей налоговые органы могут инициировать проверку и направить материалы в правоохранительные органы, что может привести к более серьёзным последствиям, включая уголовную ответственность.

Рекомендуется своевременно рассчитывать и вносить авансовые платежи, а при возникновении финансовых трудностей – обращаться в налоговые органы для согласования рассрочки или отсрочки платежа, чтобы избежать начисления пеней и штрафов.

Вопрос-ответ:

Кто относится к категории налогоплательщиков, обязанных перечислять ежемесячные авансовые платежи по налогу на прибыль?

Обязанность платить ежемесячные авансы по налогу на прибыль возникает у организаций и предпринимателей, чей доход превышает установленный законом порог. Обычно это компании, которые в предыдущем отчетном периоде получили прибыль и обязаны выполнять авансовые платежи в течение года. Новые организации могут начать уплату авансов с момента регистрации, если их финансовая деятельность предполагает получение прибыли.

Каким образом рассчитывается сумма ежемесячного авансового платежа по налогу на прибыль?

Размер ежемесячного авансового платежа определяется на основе финансовых результатов предыдущих периодов или текущих расчетов. Организация может использовать либо фиксированную сумму, установленную налоговым органом, либо рассчитать аванс исходя из предполагаемой прибыли текущего периода. В расчете учитываются доходы, расходы и налоговые вычеты, чтобы определить сумму налога, подлежащую уплате в виде аванса.

В какие сроки необходимо уплачивать ежемесячные авансовые платежи по налогу на прибыль?

Авансы по налогу на прибыль подлежат перечислению в налоговый орган не позднее 28-го числа месяца, следующего за отчетным. Например, аванс за январь необходимо оплатить до 28 февраля. Если дата приходится на выходной или праздничный день, срок переносится на следующий рабочий день. Несвоевременная уплата ведет к начислению штрафных санкций и пени.

Может ли организация перейти с квартальной уплаты авансов на ежемесячную, и какие условия для этого предусмотрены?

Да, переход с квартальной на ежемесячную систему уплаты авансов возможен. Обычно это происходит, если организация превысила определенный порог дохода или изменила систему налогообложения. Переход оформляется путем подачи соответствующего уведомления в налоговую инспекцию до начала нового отчетного периода. После перехода обязательства по уплате авансов возникают ежемесячно, что требует корректировки бухгалтерских процедур.

Какие последствия предусмотрены за несвоевременную уплату ежемесячных авансов по налогу на прибыль?

За просрочку в перечислении авансовых платежей налоговый орган применяет штрафы и начисляет пени за каждый день просрочки. Размер штрафа зависит от суммы задолженности и длительности задержки. Кроме того, при регулярных нарушениях могут быть проведены налоговые проверки, которые могут привести к дополнительным финансовым санкциям. Поэтому соблюдение сроков уплаты важно для избегания дополнительных затрат.