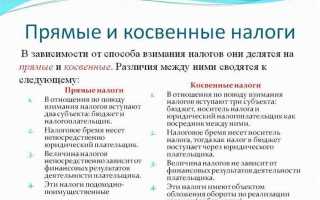

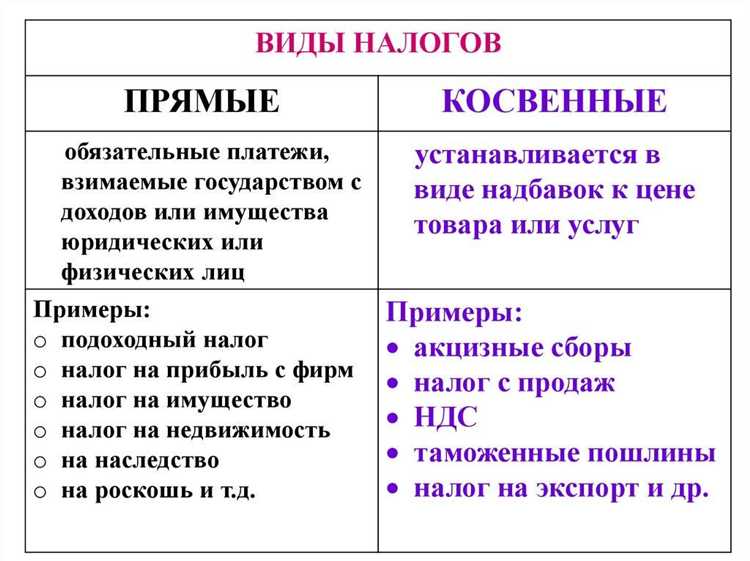

Прямые и косвенные налоги различаются по способу взимания, источнику уплаты и порядку взаимодействия с налоговыми органами. Прямые налоги оплачиваются непосредственно налогоплательщиком из собственных средств и подлежат самостоятельному расчету и декларированию. К ним относятся, например, налог на прибыль организаций, налог на доходы физических лиц, транспортный и земельный налоги.

Косвенные налоги включаются в стоимость товаров и услуг и уплачиваются потребителями в составе цены. Их администрирование возлагается на продавцов, которые выступают налоговыми агентами. К этой группе относятся налог на добавленную стоимость (НДС) и акцизы. Покупатель уплачивает косвенный налог автоматически при каждой покупке, не участвуя в расчетах и отчетности.

Для организаций важно понимать структуру налоговой нагрузки. Если основная доля приходится на прямые налоги, требуется точная отчетность и контроль за финансовыми показателями. При преобладании косвенных налогов – особое внимание следует уделить правильности оформления первичных документов и своевременной уплате в бюджет через расчетный счет.

Выбор схемы работы, применяемой системы налогообложения и ценовой политики должен учитывать характер налогов, чтобы минимизировать риски и обеспечить прозрачность расчетов с государством. От правильного понимания различий между прямыми и косвенными налогами зависит не только налоговая безопасность, но и устойчивость бизнеса в целом.

Как рассчитываются прямые и косвенные налоги на практике

Прямые налоги рассчитываются на основании доходов, имущества или прибыли конкретного налогоплательщика. Основной механизм – применение установленных ставок к налоговой базе, которая определяется по итогам отчетного периода. Например, для налога на прибыль организаций базой служит финансовый результат, рассчитанный по правилам бухгалтерского и налогового учета. Ставка федерального налога на прибыль в России составляет 3%, региональная – до 17%.

Физические лица рассчитывают НДФЛ по ставкам 13%, 15% или 30% в зависимости от статуса и размера доходов. Работодатель, как налоговый агент, удерживает сумму налога при выплате заработной платы. При самостоятельной уплате (например, с доходов от аренды) налогоплательщик подает декларацию по форме 3-НДФЛ и оплачивает сумму в срок до 15 июля года, следующего за отчетным.

Косвенные налоги, напротив, включаются в стоимость товаров или услуг и фактически оплачиваются покупателями. Наиболее распространённый пример – НДС. Предприниматель, работающий на общей системе налогообложения, начисляет НДС на стоимость реализации и уменьшает налог к уплате на сумму входного НДС, подтвержденного счетами-фактурами от поставщиков.

- Базовая ставка НДС в РФ – 20%, по ряду товаров действует ставка 10% или 0%.

- Налог рассчитывается как разница между «выходным» и «входным» НДС.

- Декларация подается ежеквартально до 25 числа месяца, следующего за отчетным кварталом.

Акцизы рассчитываются на единицу подакцизного товара – литр, килограмм, тысячу штук и т.п. Ставки зависят от типа продукции. Например, для бензина в 2025 году ставка составляет 14 172 рубля за тонну. Производитель при отгрузке обязан исчислить налог, уплатить его и подать декларацию до 25 числа следующего месяца.

При расчете косвенных налогов важно вести корректный учет закупок и продаж, соблюдать порядок документального подтверждения ставок и освобождений, так как ошибки могут привести к штрафам и потере вычетов.

Кто выступает плательщиком и налоговым агентом

Плательщиком прямых налогов, таких как налог на прибыль организаций или налог на доходы физических лиц (НДФЛ), выступает лицо, получающее доход. Например:

- организация уплачивает налог на прибыль с разницы между доходами и расходами;

- физическое лицо платит НДФЛ с зарплаты, выигрышей, дивидендов и других доходов;

- собственник недвижимости платит налог на имущество;

- индивидуальный предприниматель платит налог с предпринимательского дохода.

При косвенных налогах (НДС, акцизы) плательщиком является потребитель товара или услуги, поскольку налог включается в цену. Однако фактически в бюджет сумму перечисляет продавец – он выполняет роль налогового агента:

- продавец товаров или услуг начисляет НДС в счёт-фактуре и передаёт его в бюджет;

- импортер ввозит товары и платит НДС на таможне;

- производитель подакцизных товаров уплачивает акциз при реализации продукции.

Налоговым агентом может быть не только продавец, но и работодатель. Например, при выплате зарплаты организация удерживает НДФЛ и перечисляет его в бюджет от имени работника. В этом случае налоговый агент обязан:

- рассчитать сумму налога к удержанию;

- удержать налог при выплате дохода;

- перечислить его в установленный срок;

- сдать отчетность по форме 6-НДФЛ и справки 2-НДФЛ.

Важно различать налогоплательщика и налогового агента: первый уплачивает налог за себя, второй – удерживает налог с другого лица и передаёт его государству. В некоторых случаях одно и то же лицо может совмещать обе роли.

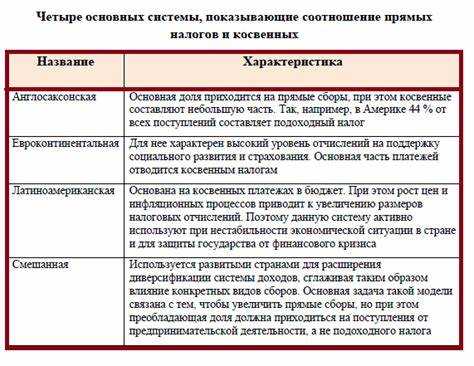

Как влияет форма налогообложения на вид налога

Выбор режима налогообложения определяет, какие именно налоги уплачивает организация или предприниматель, а также в какой форме. При применении общей системы налогообложения (ОСНО) уплачиваются как прямые, так и косвенные налоги. К прямым относятся налог на прибыль организаций и НДФЛ (для ИП), к косвенным – НДС и акцизы (если деятельность связана с подакцизными товарами).

При использовании упрощённой системы налогообложения (УСН) прямые налоги сохраняются, но НДС не применяется (за исключением случаев, когда субъект выступает налоговым агентом или добровольно становится плательщиком НДС). Налог на прибыль заменяется единым налогом по ставке 6% или 15%, в зависимости от объекта налогообложения.

На патентной системе налогообложения (ПСН) применяется фиксированный налог, который заменяет налог на доходы, НДС и налог на имущество. Таким образом, субъект практически не взаимодействует с косвенными налогами, если не совмещает режим с ОСНО или не выступает агентом по НДС.

При ЕНВД (отменённой с 2021 года) налог рассчитывался исходя из физических показателей деятельности. В этой модели налог имел черты прямого, поскольку не зависел от реальной прибыли, а косвенные налоги применялись только при совмещении с ОСНО.

Форма налогообложения влияет не только на наличие того или иного налога, но и на обязанность вести раздельный учёт, корректно оформлять первичные документы и взаимодействовать с контрагентами. Например, организация на УСН без НДС не может предъявлять его к вычету, что делает такие компании менее привлекательными для контрагентов, работающих на ОСНО.

При выборе системы следует учитывать не только налоговую нагрузку, но и характер деятельности, предполагаемый оборот, структуру расходов и требований к документообороту. Ошибочный выбор может привести к увеличению налоговых рисков или потере деловых партнёров.

Какой вид налогов чаще применяется в малом бизнесе

Патентная система налогообложения применяется для отдельных видов деятельности и представляет собой фиксированный налог, рассчитанный на основе предполагаемого дохода. Это тоже форма прямого налога, не связанная с конечной ценой продукции или услуг.

Косвенные налоги, например НДС, в малом бизнесе применяются реже, так как общий режим налогообложения с НДС требует сложного ведения бухгалтерии и увеличивает административные расходы. Исключение составляют компании, обязанные работать с НДС по закону или по желанию клиентов.

Выбор режима с преобладанием прямых налогов помогает малым предприятиям снизить затраты на налогообложение и упростить взаимодействие с налоговыми органами. Рекомендуется анализировать структуру доходов и расходов перед переходом на конкретный налоговый режим.

Как распределяется налоговая нагрузка между потребителем и бизнесом

Прямые налоги, такие как налог на прибыль или налог на доходы физических лиц, оплачивает непосредственно бизнес или физическое лицо, и они не перекладываются на потребителя. Например, юридическое лицо уплачивает налог на прибыль из своей прибыли, снижая конечный доход, но цена товара не меняется из-за этого налога напрямую.

Косвенные налоги, например, НДС или акцизы, включаются в стоимость товара или услуги и оплачиваются конечным потребителем. Это означает, что бизнес выступает налоговым агентом, собирающим налог с покупателя и перечисляющим его государству. В итоге налоговая нагрузка по косвенным налогам фактически ложится на потребителя.

Однако часть налоговой нагрузки по косвенным налогам может восприниматься и бизнесом, если рыночная конкуренция не позволяет полностью увеличить цену с учётом налога. В этом случае бизнес несёт часть издержек за счёт снижения маржи.

В зависимости от эластичности спроса на товар доля налоговой нагрузки, переносимая на потребителя, варьируется. При неэластичном спросе большая часть налога переходит на покупателя, при эластичном – бизнес вынужден снижать цены, уменьшая прибыль.

Для оценки реальной налоговой нагрузки важно учитывать рыночные условия, конкуренцию и поведение потребителей. Малому бизнесу рекомендуется планировать цены с учётом косвенных налогов, чтобы не потерять конкурентоспособность, а также оптимизировать налоговые расходы с помощью льгот и режимов налогообложения.

Как отражаются прямые и косвенные налоги в бухгалтерской отчетности

Прямые налоги в бухгалтерии учитываются как расходы периода, к которому они относятся. Например, налог на прибыль отражается в отчете о финансовых результатах по мере начисления обязательств перед налоговыми органами. Такие налоги фиксируются на счете расчетов с бюджетом и снижают чистую прибыль предприятия.

Косвенные налоги, например НДС, отражаются в бухгалтерском учете отдельно. НДС, предъявленный покупателям, учитывается на счете расчетов с покупателями и продавцами, а НДС, уплаченный поставщикам – на счете налоговых вычетов. Разница между начисленным и принятым к вычету НДС отражается в балансе как обязательство или дебиторская задолженность перед бюджетом.

В бухгалтерской отчетности прямые налоги отображаются в отчете о прибылях и убытках, что влияет на финансовый результат предприятия. Косвенные налоги в отчетности отражаются в разделе обязательств и активов баланса, не влияя напрямую на прибыль, за исключением случаев, когда налог не подлежит возмещению.

Для точного учета налогов необходимо своевременно оформлять налоговые декларации и корректно отражать налоговые обязательства в учетных регистрах. Рекомендуется использовать аналитический учет для разделения прямых налогов по статьям затрат и контроля движения косвенных налогов для предотвращения ошибок при налоговом вычете.

Когда возможно возмещение косвенных налогов из бюджета

Возмещение косвенных налогов из бюджета возможно при наличии излишне уплаченного налога, чаще всего НДС. Для этого налогоплательщик должен подать заявление в налоговый орган и приложить подтверждающие документы, такие как счет-фактура и налоговые декларации.

Право на возврат возникает при превышении суммы входящего НДС над исходящим по расчетному периоду. Важно, чтобы налоговая отчетность была подана своевременно и без ошибок, а также отсутствовали задолженности по другим налогам.

Согласно налоговому законодательству, бюджетный возврат возможен при условии соблюдения правил документооборота и подтверждения факта уплаты налога поставщикам. Для ускорения процедуры рекомендуются электронные подписи и корректное отражение операций в учете.

При выявлении оснований для возмещения налоговый орган проводит камеральную проверку в течение установленного срока. Если претензий нет, сумма возвращается в течение 30 календарных дней с даты подачи заявления.

Отказ в возмещении может последовать при отсутствии подтверждающих документов, наличии налоговой задолженности или выявленных нарушениях в расчетах. В таких случаях возможно оспаривание решения через судебные инстанции.

Какие споры чаще возникают при проверках по прямым и косвенным налогам

При проверках по прямым налогам основное внимание уделяется правильности исчисления налоговой базы и своевременности уплаты. Часто возникают споры по квалификации доходов и расходов, признанию убытков, а также по корректности применения налоговых льгот и вычетов. Налоговые органы могут оспаривать методы оценки стоимости имущества, активов и результатов деятельности, что влияет на налог на прибыль и налог на имущество.

В случае косвенных налогов, прежде всего НДС, споры связаны с обоснованностью налоговых вычетов и правильностью выделения налога в счетах-фактурах. Проверяющие часто выявляют несоответствия в подтверждающих документах, ошибки в оформлении первичных документов, а также нарушения порядка учета операций, облагаемых НДС. Проблемы возникают при импорте товаров, экспорте и применении ставок по льготным операциям.

При проверках прямых налогов важно иметь правильно оформленные документы, подтверждающие экономическую обоснованность расходов и доходов, а также вести корректный учет с разбивкой по статьям, указанным в налоговом законодательстве. Для косвенных налогов критично точное и своевременное оформление счетов-фактур и соблюдение правил документооборота.

Рекомендуется заранее проводить внутренние аудиты налогового учета и анализировать операции с повышенным риском. Это позволяет выявить возможные ошибки и минимизировать вероятность возникновения спорных ситуаций при камеральных и выездных проверках.

Вопрос-ответ:

В чем основное различие между прямыми и косвенными налогами?

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщика и не передаются третьим лицам. К примеру, налог на прибыль или налог на доходы физических лиц. Косвенные налоги включаются в цену товаров или услуг и оплачиваются конечным потребителем, как например, налог на добавленную стоимость (НДС) или акцизы.

Какие особенности расчета прямых налогов важны для бизнеса?

При расчете прямых налогов учитываются конкретные показатели доходов и расходов компании. Например, налог на прибыль исчисляется на основе бухгалтерской прибыли с учетом налоговых корректировок. Для точного расчета необходимо правильно вести учет, учитывать налоговые вычеты и соблюдать сроки уплаты. Ошибки в расчетах могут привести к штрафам и дополнительным проверкам.

Как косвенные налоги влияют на конечную цену товара или услуги?

Косвенные налоги увеличивают стоимость товара или услуги, так как включаются в его цену. Это значит, что потребитель платит налог вместе с покупкой, но формально налог поступает в бюджет через продавца. Таким образом, косвенные налоги оказывают влияние на уровень цен и могут сдерживать покупательскую активность, особенно при высоких ставках налогов.

Какие споры чаще возникают с налоговыми органами при проверках прямых и косвенных налогов?

При проверках прямых налогов обычно возникают вопросы, связанные с правильностью учета доходов, расходов и применения налоговых вычетов. Споры могут касаться подтверждения расходов или правильного распределения прибыли. В случае косвенных налогов споры связаны с корректностью начисления НДС, полнотой и правильностью ведения счетов-фактур, а также правильным определением налоговой базы. Налоговые органы тщательно проверяют документы и операции, чтобы избежать занижения налоговых обязательств.